")

[actualizada 2025]")

[actualizada 2026]")

[actualizada 2026]")

[actualizado 2026]")

[actualizado 2026]")

Las circunstancias actuales derivadas del covid-19 han afectado severamente la economía a nivel mundial. El Perú no es la excepción y las consecuencias derivadas del confinamiento obligatorio, las restricciones para las actividades productivas y las altas barreras dispuestas para el reinicio de actividades, han generado graves consecuencias que se expresan en el congelamiento de la economía. Si a ello le agregamos las características particulares de nuestra realidad (alto nivel de informalidad, débil institucionalidad, bajo nivel educativo, pobre infraestructura) los efectos de la pandemia se acentúan más.

Esta coyuntura afecta a todas las empresas, pero a algunas afecta más que a otras. En el caso de la gran empresa, este segmento cuenta aún con espaldas financieras para sostener la crisis y, en su caso, la posibilidad de recurrir a fuentes crediticias y recursos a través de distintos instrumentos o mecanismos de mercado, que es comparativamente más expeditivo y accesible que en el caso de medianas, pequeñas y microempresas.

En este escenario, el Gobierno ha habilitado líneas de crédito y garantía para paliar los efectos de la emergencia en los segmentos más sensibles a esta coyuntura. No obstante, la forma en que se han diseñado estos productos, la lentitud en su colocación, las barreras de acceso aún elevadas para los créditos, la calificación de riesgo adoptada por las entidades colocadoras (los bancos) que son prácticamente análogas a las de un crédito a condiciones normales y hasta la tendencia a privilegiar la colocación de estos créditos en los propios clientes (“los conozco mejor”) por ser “más seguros” que otros, hace suponer que las medidas en cuestión no alcanzarán a ser una alternativa eficaz para los sectores a los que se pretendía favorecer. De hecho, los primeros créditos aprobados con cargo a estas líneas habilitadas por el Gobierno, han favorecido a mediana y gran empresa y clientes de los colocadores.

En este orden de ideas, es oportuno aproximarnos al derecho concursal y revisar si a partir de esta herramienta es posible encontrar salidas para manejar la crisis actual para muchas empresas.

El Gobierno acaba de promulgar el Decreto Legislativo 1511 que, según refiere su artículo 1°, tiene por objeto la creación del Procedimiento Acelerado de Refinanciación Concursal que, ante el impacto del covid-19, permita a las Entidades Calificadas celebrar con sus acreedores el Plan de Refinanciación Empresarial con la finalidad de proteger a la empresa, reprogramar sus obligaciones impagas, evitar su insolvencia, la pérdida de negocios y fuentes de empleo y, con ello, asegurar la recuperación del crédito y la continuidad en la cadena de pagos en la economía nacional a todo nivel. La norma citada aún no entra en vigencia, estando pendiente la expedición de su Reglamento y la implementación de una plataforma para su operatividad a cargo de Indecopi.

A fin de entender el contexto en el que se inserta este nuevo programa -y hacer una ponderación preliminar sobre su idoneidad para los fines que lo inspira- quiero hacer algunas reflexiones sobre la racionalidad detrás de un sistema concursal, en referencia al caso peruano.

El sistema concursal encuentra sentido a partir del concepto económico de los costos de transacción. Fue el Premio Nobel Ronald Coase quien los definiría como aquellos costos de interactuar en el mercado, los costos asociados que derivan de la formalización de relaciones complejas que necesariamente existen para la producción de bienes y servicios, los recursos gastados para lograr que una determinada transacción se lleve a cabo. Estos costos, pueden dividirse en 3 tipos: costos de búsqueda, costos de entrada y costos de ejecución:

- Costos de búsqueda: son los costos de identificar con quién voy a contratar; de “traer” a las partes a contratar.

- Costos de entrada: son los costos de celebrar la transacción misma; negociar los términos del acuerdo, formalizarlo, involucrar abogados y asesores, entre otros.

- Costos de ejecución o monitoreo: una vez celebrado el acuerdo hay que ejecutarlo, monitorear el cumplimiento y, en caso de incumplimiento, los costos de ejecutar las obligaciones.

El famoso artículo “El problema del costo social”, publicado en The Journal of Law and Economics en 1960, modeló lo que se denominaría el Teorema de Coase y que, en palabras de George Stigler, Premio Nobel de Economía 1982, tuvo para los economistas la importancia que los descubrimientos de Arquímedes tuvieron para el desarrollo de las ciencias naturales. Según Coase, si los costos de transacción son iguales a cero, no importa la solución legal que se adopte, pues siempre las partes, a través de acuerdos voluntarios, llegarán a la solución más eficiente. A su vez, si los costos de transacción son superiores a cero, sí interesa la regla legal que se adopte para llegar a una solución más eficiente.

La relación entre estos conceptos y el contexto en el que se inserta el Derecho Concursal es indisoluble. Cuando una empresa mantiene obligaciones impagas, debe llegar a acuerdos con sus acreedores para reperfilar la forma de cumplir éstas. Ello, si se tratara de un solo acreedor, haría innecesaria la intervención del Derecho a través de una regla legal pues los costos de transacción serían relativamente bajos. Pero cuando se trata de una pluralidad de acreedores, negociar todas las obligaciones simultáneamente exige la asunción de altos costos de transacción, tanto en cuanto a los costos de reunir a las partes involucradas, los costos de negociar cada acuerdo y los costos de monitorear su cumplimiento, razón por la cual el Derecho Concursal puede procurar un mecanismo para reducir éstos y, como veremos luego, encontrar una solución eficiente.

Esta premisa (el Derecho Concursal como mecanismo para reducir los costos de transacción) es el telón de fondo para la concepción legislativa de todo sistema concursal.

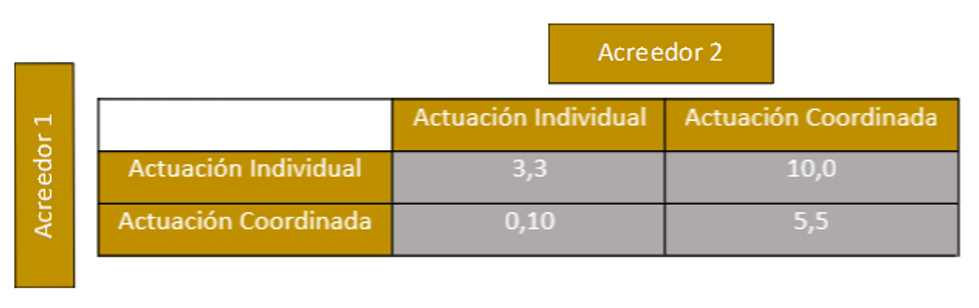

Del mismo modo, el Derecho Concursal debe estar alineado a un criterio de eficiencia. La idea es que un mecanismo global de decisión respecto de la reprogramación de pagos (o, en su caso, de liquidación) procure una maximización del beneficio colectivo de todos los acreedores, comparativamente a un escenario en que cada acreedor individualmente procure la satisfacción de su crédito, que se traduciría en una suerte de “canibalización” del patrimonio del deudor que terminaría con un resultado subóptimo, pues solo algunos cobrarían, otros tarde, mal y nunca. Esto se puede expresar fácilmente con el auxilio de la Teoría de Juegos mediante una sencilla matriz:

A simple vista, parecería que el mejor resultado (10) para cualquiera de los acreedores (asumiendo que el juego es simétrico) es actuar individualmente, pero ello solamente si es que el otro no toma acción alguna en procura del cobro de su crédito. Pero si ambos piensan de la misma forma, es decir, actuar individualmente, conseguirían un resultado subóptimo (3,3) al que conseguirían si es que actuaran coordinadamente (5,5). La diferencia entre un resultado u otro [(3.3) < (5,5)] se expresa por los menores costos de transacción que implica una actuación coordinada, comparativamente a una actuación individual. Esta es la eficiencia a la que debería conducir un sistema concursal.

Pero aún más, el Derecho Concursal debería reducir otros costos asociados a la crisis. En la medida que un sistema de actuación coordinada permite maximizar el patrimonio del deudor de cara al cumplimiento de sus obligaciones, ello podría conducir a un acuerdo de reestructuración de las obligaciones en la medida que el valor de la empresa activa del mercado fuera superior al valor de la empresa en liquidación, permitiendo la satisfacción de los créditos de los acreedores. Positivamente, ello también redunda en un efecto reductor de los costos de acceso al crédito en el mercado pues, en la medida que exista un mecanismo que maximice el repago y otorgue un mayor nivel de predictibilidad respecto de la posibilidad y forma de cobro, ello se expresará en la expansión del crédito a un menor costo.

Por último, resulta crucial que cualquiera sea el sistema concursal que se adopte, este sea fácilmente accesible y célere. De otra forma, todo el ahorro alcanzado a través de la actuación coordinada ya descrita, se diluye en la dilación derivada de trámites burocráticos engorrosos e instituciones administrativas desbordadas que nos arrastra a procesos interminables.

Ahora bien, cuando se diseña una política pública relacionada al Derecho Concursal es indispensable determinar el interés que apunta a proteger. La norma vigente, a saber la Ley 27809 (Ley General del Sistema Concursal) planteaba como objetivo la permanencia de la unidad productiva, la protección del crédito y el patrimonio de la empresa. Suena muy bien, pero ello era imposible, dada la incompatibilidad entre estas aspiraciones: de hecho, debería optarse por uno o por otro objetivo, ya sea por la protección del crédito o la permanencia de la empresa (unidad productiva) y con ello, la protección del patrimonio de la empresa. Así, si se desea proteger el crédito de los acreedores, tendrán estos que procurar una asignación eficiente de los recursos del deudor durante los procedimientos concursales optando por la reestructuración únicamente si la empresa se encuentra en una situación viable. Pero en el caso de que la empresa no tenga recursos para reestructurarla y se deba decidir por la liquidación debido a que se conseguiría más recursos liquidando la empresa que aspirando a la continuidad de la actividad del negocio deudor, los acreedores verán satisfecho el cobro de sus créditos pero ello descartaría la conservación de la unidad productiva y la protección del patrimonio de la empresa. Esta contradicción fue resuelta con la modificación introducida por el Decreto Legislativo 1050 que delimitó el objetivo de la Ley a la recuperación del crédito mediante la regulación de procedimientos concursales que promuevan la asignación eficiente de recursos a fin de conseguir el máximo valor posible del patrimonio del deudor.

La norma recientemente dictada por el Gobierno creando el Procedimiento Acelerado de Refinanciación Concursal en el interés de amortiguar el impacto del covid-19, se aparta de este objetivo general de la legislación concursal vigente y, como hemos señalado antes, tiene como finalidad proteger a la empresa, reprogramar sus obligaciones impagas, evitar su insolvencia, la pérdida de negocios y fuentes de empleo y, con ello, asegurar la recuperación del crédito y la continuidad en la cadena de pagos en la economía nacional a todo nivel. Este cambio puede tener una justificación plausible si advertimos algunas características del programa, esto es, excepcional y transitorio, dirigido a las empresas afectadas con la crisis de liquidez ocasionada por el Estado de Emergencia Sanitaria. Aún cuando la norma no lo dice taxativamente, se infiere que cualquier acuerdo de refinanciación a través del PARC sería posible si la empresa pone en evidencia que su situación de iliquidez tiene su origen en el impacto negativo por el Covid-19, no así para aquellas que arrastran problemas anteriores.

El PARC tiene varias cosas interesantes. La primera de ellas es que es un procedimiento totalmente digitalizado, con lo cual, teóricamente, se reducen sustancialmente los costos administrativos del proceso. Asimismo, se establece como regla general la continuidad del deudor en la administración de la empresa y no se altera la calificación de riesgo crediticio de ésta por el hecho de someterse al PARC. Del mismo modo, se infiere que en caso de no aprobarse el Plan de Refinanciación Empresarial (PRE) o devenir resuelto de pleno derecho por su incumplimiento, ello no conduce indefectiblemente a la liquidación, sino que cualquier acreedor puede solicitar el pago de los créditos que mantuviera frente al deudor, en las vías que estime pertinente y en las condiciones originalmente pactadas. Es valioso también el robustecimiento del principio de presunción de veracidad en sede administrativa a favor del administrado, que conduce también a la reducción de costos de transacción.

No obstante, el PARC también tiene vacíos que han sido dejados para su desarrollo en el Reglamento lo que me plantea muchos reparos, pues la evidencia reciente revela que, en muchos casos, la norma reglamentaria sirve para “desandar lo andado” y establecer parámetros, requisitos y plazos que ralenticen o encarezcan el PARC, desnaturalizándose las líneas matrices que inspiran este procedimiento, a la luz de su objetivo. El diablo está en los detalles. Espero equivocarme.

Estimo también que hubiera sido interesante que, en la línea con los fines del PARC, se hubiera considerado la posibilidad de activar las líneas de garantías del programa REACTIVA PERU para ser usados en la estructuración de pagos, como una suerte de “Credit Enhancement” para mejorar el perfil de riesgo crediticio de la empresa, a fin de obtener mejores condiciones para reestructurar el pago de las deudas.

Un fundado temor que provoca la norma es respecto de la capacidad de Indecopi para manejar estos casos con la celeridad que exige un programa de esta naturaleza. Soy muy escéptico al respecto. No veo cómo esta institución pueda administrar con la prontitud debida (asumiendo que los plazos que establezca el Reglamento sean muy cortos, en consistencia con la emergencia) un número importante de procesos. Menos aún imagino a la Sala del Tribunal de Procedimientos Concursales del Indecopi resolviendo en 5 o 10 días las apelaciones que se pudieran presentar si, actualmente, el tiempo promedio es cercano a 6 meses. La estadística revela que entre la solicitud de acogimiento a un procedimiento concursal y la decisión de la Junta de Acreedores sobre el destino de la empresa, los plazos superan en la mayoría de los casos los 12/14 meses. Quizás debieron contemplarse otros mecanismos de administración igualmente confiables como notarios previamente calificados para el efecto o el arbitraje institucional.

Sin embargo, el mayor desafío que presenta el PARC es proponer un cambio de paradigmas en relación a la forma como se ha satanizado a las empresas en crisis, al punto que involucrarse en un proceso concursal es poco menos que vestir un sambenito que estigmatiza a la empresa y la convierte en el “apestado” con el cual nadie se atrevería a hacer negocios. En efecto, la resistencia de muchas empresas a someterse oportunamente a un proceso concursal por las razones antes expuestas traía como consecuencia que, cuando finalmente lo hacían, ya era demasiado tarde y les esperaba inexorablemente la liquidación. No es casualidad que en el año 2018 de 25 procesos concursales, solo 2 (8%) fueron reestructuraciones y los 23% restantes (92%) acabaron en la liquidación de la empresa. Esta percepción o prejuicio según el cual cualquier empresa que se somete a un proceso concursal es “un muerto viviente”, es casi un patrón uniforme para las empresas del sistema financiero que, como política general, optan a priori por la liquidación casi como una regla ciega. Recuerdo que hace 20 años -cuando el número de procesos concursales se incrementó exponencialmente- la política de los bancos ya era la de ir directamente a la liquidación, salvo contados casos de empresas de gran tamaño, con activos fijos importantes y garantías reales consistentes en los que podía adecuarse un Plan de Reestructuración en el que se les otorgara ciertos privilegios por ser acreedores mayoritarios. Cuando indagaba sobre las razones de esta posición tan rígida, la respuesta era “los bancos no estamos para acompañar crisis ajenas”.

El nuevo Procedimiento Acelerado de Refinanciación Concursal (PARC) aprobado por el Gobierno nos plantea varios desafíos: hagamos de la crisis una oportunidad. Ello solo será posible si hacemos las cosas con rapidez y prontitud, desde lado del Estado (consolidando un mecanismo ágil, efectivo y reductor de costos de transacción), desde los acreedores (actuando con objetividad, sin prejuicios y con buena disposición) y desde los deudores (conduciéndose con transparencia, honestidad y diligencia). Si es así, estamos ante una magnífica oportunidad para alcanzar grandes resultados.

{kind=link}