")

[Exp. 00339-2026, Tumbes, f. j. 7.1]")

[actualizada 2025]")

")

")

Resulta evidente que la pandemia generada por el covid-19 nos ha afectado profundamente y no solo desde un punto de vista personal o laboral, sino también empresarial.

Para nadie es un secreto que la declaración del estado de emergencia nacional ha desprovisto de liquidez a la gran mayoría de empresas, sobre todo, a las pequeñas y medianas, llevándolas al borde de la insolvencia.

Y es que no es necesario ser economista para saber que si una empresa se encuentra paralizada y no tiene ingresos por más de 50 días, va a sufrir problemas de liquidez que, a la postre, pueden conllevar también a una situación de insolvencia[1].

Basta tan solo con ver el panorama actual: las empresas no pueden operar (lo que no les permite tener ingresos) pero deben seguir pagándole a sus empleados, servicios, alquileres, préstamos, etc., acumulando deudas que, eventualmente, podrán superar su patrimonio o gran parte de este.

Previendo este escenario, el Estado ha promulgado el Decreto Legislativo 1511 que crea el Procedimiento Acelerado de Refinanciación Concursal (“PARC”), con el objeto de que, “ante el impacto del COVID-19, permita a las Entidades Calificadas celebrar con sus acreedores el Plan de Refinanciación Empresarial con la finalidad de proteger a la empresa, reprogramar sus obligaciones impagas, evitar su insolvencia, la pérdida de negocios y fuentes de empleo y, con ello, asegurar la recuperación del crédito y la continuidad en la cadena de pagos en la economía nacional a todo nivel”.

Hace sentido que las empresas que puedan acogerse al PARC sean todavía solventes, pues, como bien señala Adolfo Román Abram[2], existen mejores probabilidades de alejarnos de los efectos de la insolvencia (y así proteger el crédito) si el deudor reconoce a tiempo la situación de crisis por la que atraviesa; pero, para ello, necesitará de un procedimiento concursal idóneo al cual recurrir y que le permita refinanciar sus obligaciones. Todo ello, en un contexto de “pre” insolvencia.

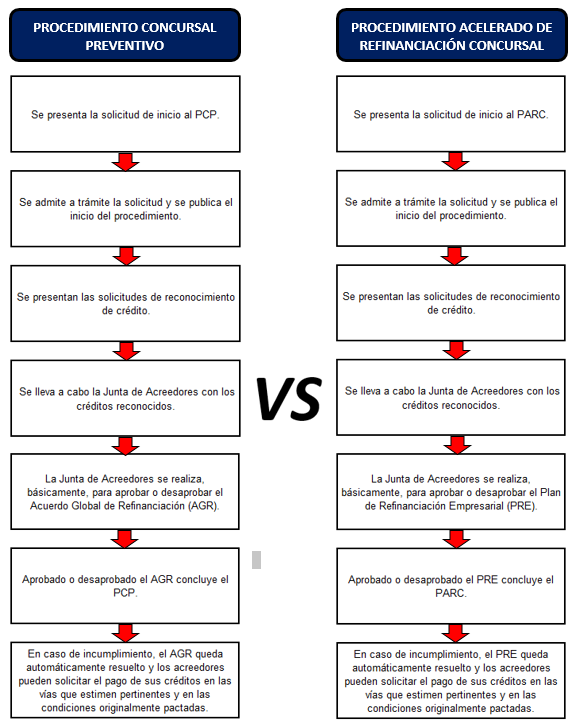

Como podremos ver en esta norma, el PARC no modifica los procedimientos concursales ya existentes en la Ley General del Sistema Concursal (Procedimiento Concursal Ordinario o Procedimiento Concursal Preventivo), sino que crea un nuevo procedimiento Ad hoc que permitiría atender la especial crisis económica-financiera por la que las empresas[3] están pasando en estos momentos como consecuencia del estado de emergencia nacional declarado a causa del covid-19. Sin embargo, llama la atención que este procedimiento Ad hoc, en su estructura, resulta ser bastante similar al Procedimiento Concursal Preventivo (PCP), tal y como se aprecia a continuación:

A lo mejor habría valido la pena modificar el PCP para que se pueda adecuar a la actual crisis económico-financiera por la que están pasando las empresas en estos momentos, mejorando y haciendo más eficiente el PCP, sin crear un procedimiento que solo va a ser temporal. Esto hace sentido si se tiene en consideración que, tanto el PCP como el PARC, tienen como finalidad que las deudas de una empresa deudora aún con solvencia patrimonial puedan ser refinanciadas.

Una de estas modificaciones que harían más semejante el PCP al PARC, sería la que se recomendara en el Documento de Trabajo Institucional “Propuesta de Mejoras Normativas a la Ley N° 27809, Ley General del Sistema Concursal, cuando se propuso derogar el artículo 109 de la Ley General del Sistema Concursal[4]. Esta derogación evitaría que la junta de acreedores pueda someter a la empresa deudora a un procedimiento concursal ordinario, en caso de desaprobar el AGR propuesto por el deudor; tal y como ocurre con el PARC, pues este procedimiento no prevé la posibilidad de que la junta de acreedores someta al deudor a un procedimiento concursal ordinario en caso de desaprobarse el PRE.

¿Qué novedades trae este PARC?

1. La protección de la empresa vuelve a ser uno de los objetivos del sistema concursal. Recordemos que, si bien, en la formulación original de la Ley General del Sistema Concursal (2002) se indicó que los objetivos del sistema se referían tanto a la defensa del crédito como a la permanencia de la empresa deudora, en 2008 se modificó la norma suprimiendo el principio de “conservación de la empresa”.

2. Solo podrán acogerse a este procedimiento aquellas empresas que presenten su solicitud hasta el día 31 de diciembre de 2020.

3. Con la publicación de la resolución de acogimiento al PARC en el Boletín Concursal, se suspende la exigibilidad de las obligaciones de la empresa deudora y se protege su patrimonio.

Asimismo, a partir de este momento serán ineficaces y, en consecuencia, inoponibles frente a los acreedores del concurso, los gravámenes, transferencias, contratos y demás actos jurídicos que no se refieran al desarrollo normal de sus actividades, que perjudiquen su patrimonio y que hayan sido realizados o celebrados por éste dentro del año anterior a la fecha en que presentó su solicitud para acogerse al PARC.

4. Este procedimiento está diseñado, básicamente, para propiciar el ambiente donde los acreedores aprueben o desaprueben el Plan de Refinanciación Empresarial (PRE) que presente la empresa deudora.

5. Los créditos laborales y los que provengan de una relación de consumo no serán reconocidos por la Comisión de Procedimientos Concursales del INDECOPI. Sin embargo, deben ser incluidos en el cronograma de pagos del PRE, bajo sanción de nulidad.

6. Este PRE debe contener un cronograma de pago y tratamiento de toda la deuda de la empresa (reconocida, no reconocida y contingente); disponiéndose, de manera obligatoria, que de los fondos o recursos que se destinen al año para el pago de los créditos, se realice de la siguiente manera:

- Por lo menos un 40% debe ser destinado al pago de créditos laborales del 1° orden de prelación, en partes iguales.

- Por lo menos un 10% dese ser destinado al pago de créditos provenientes de una relación de consumo, en partes iguales.

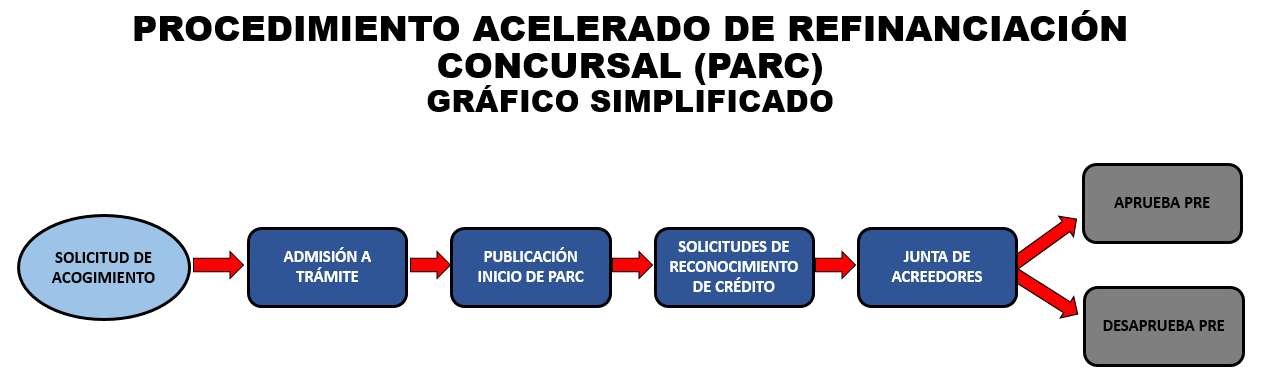

7. Una vez calificadas todas las solicitudes de reconocimiento de crédito, se llevará a cabo la Junta de Acreedores con todos los créditos reconocidos, con la única finalidad de aprobar o desaprobar el PRE. La Junta podrá prorrogar la aprobación del PRE por única vez hasta por un plazo máximo de diez días hábiles posteriores a su instalación.

Los créditos laborales y los vinculados carecen de derecho de voto, y no procede el registro de créditos contingentes.

8. Aprobado o desaprobado el PRE, concluye el PARC. En caso de incumplimiento del PRE, este queda automáticamente resuelto y los acreedores pueden solicitar el pago de sus créditos en las vías que estimen pertinentes y en las condiciones originalmente pactadas.

9. Todo el procedimiento se va a tramitar a través de medios electrónicos. Desde la presentación de la solicitud de acogimiento hasta la Junta de Acreedores que apruebe o desapruebe el Plan de Refinanciación Empresarial (PRE).

Si bien, en mi opinión, debió de aprovecharse la oportunidad para poder reformular nuestro actual sistema concursal para hacerlo más célere y adecuarlo a la actual crisis empresarial, en vez de crear un procedimiento Ad hoc temporal, el tiempo nos dirá si este nuevo procedimiento, por lo menos, cumplirá su objetivo de evitar una salida masiva del mercado por parte de las empresas.

Probablemente alguna luz al respecto la podamos tener a partir del Reglamento que se publique, en el que deberán especificarse algunas delimitaciones adicionales sobre la situación de las empresas que pueden acogerse a esta modalidad (de tal manera que se asegure que sean deudores pre insolventes, y no empresas en situación de crisis múltiple generalizada por factores -anteriores o distintos- al covid-19).

[1] La situación de insolvencia supera a la imposibilidad de pago que trae consigo la iliquidez, comprometiendo la continuación de la empresa en tanto su patrimonio devendría en insuficiente para atender el total de sus deudas. Vale decir, la “laguna de liquidez” o “crisis de efectivo” en un momento puntual no equivale a insolvencia, aunque cronológicamente ello suele detectarse en la fase inmediata anterior a la insolvencia. En este último estadio, el deudor se encuentra incurso en la crisis estructural (no coyuntural).

[2] Román Abram, Adolfo (2018). [Tesis de Maestría]. Enfoque para mejorar la protección del crédito desde la perspectiva del sistema concursal. Pontificia Universidad Católica del Perú, Lima.

[3] Cuando hablamos de “empresas” nos referimos a las “Entidades Calificadas” definidas en el Decreto Legislativo 1511.

[4] Esta propuesta tenía como finalidad generar en el empresariado un incentivo para usar el PCP como herramienta para negociar una refinanciación de deudas con sus acreedores; estímulo que no se promueve al enfrentar al deudor a un potencial riesgo de perder la administración de su empresa e, inclusive, caer en una posible liquidación, en caso se desapruebe el AGR propuesto.

")

")

{kind=link}