")

")

[actualizada 2025]")

[actualizada]")

[actualizada 2026]")

")

Sumario: 1. Introducción; 2. Prestación alimentaria; 2.1 Modalidades de la prestación; 3. Implicancias en la remuneración; 3.1 Límite porcentual; 3.2 Cálculo de la Compensación por tiempo de servicios; 3.3 Restricción a la reducción de remuneración; 4. Los suministros indirectos; 4.1 Definición legal de la empresa proveedora; 4.2 Requisitos para el registro; 4.3 Relación entre las empresas; 5. Casos especiales; 6. Conclusiones.

1. Introducción

Como sabemos, el empleador en el marco de las relaciones laborales tiene una serie de obligaciones o deberes respecto al trabajador. Asimismo, también cuenta con formas en las que puede favorecer a sus trabajadores, incluso sin un mandato legal expreso.

Este es el caso de las prestaciones alimentarias, la cual no es una obligación del empleador, sino que es de carácter voluntario según las políticas laborales de la empresa. Es decir, este beneficio se encuentra sujeto a la voluntad del empleador. Sin embargo, también puede ser regulado bajo un convenio colectivo.

Es común considerar que con vales de alimentos se realiza una mejora para la remuneración, incluso provocando un menor costo presupuestario. A continuación, explicaremos el marco legal de las prestaciones alimentarias, su configuración legal, ente otros.

2. Prestación alimentaria

Las prestaciones alimentarias son un beneficio con fines promocionales proporcionado por las entidades empleadoras a sus trabajadores y, que se materializa mediante la adquisición y entrega de bienes de consumo alimentario con la participación de terceros en condiciones adecuadas.

Es necesario advertir la base legal de este beneficio: la Ley 28051, Ley de prestaciones alimentarias en beneficio de los trabajadores sujetos al régimen de la actividad privada, además del reglamento aprobado por el Decreto Supremo 013-2003-TR.

Tal como lo establece la norma, el origen de la prestación alimentaria puede ser de carácter voluntario, es decir, por decisión del empleador; además, por acuerdo individual o colectivo entre trabajadores y empleador.

Además, no existe solo una forma de otorgar este beneficio, sino que la ley habilita dos modalidades que describiremos a continuación:

2.1 Modalidades de la prestación

Las empresas pueden otorgar la prestación alimentaria de acuerdo a dos modalidades de la prestación, sin que éstas sean excluyentes:

a) Suministro directo: La norma establece que el suministro directo sucede cuando la prestación alimentaria está a cargo del empleador valiéndose de los servicios de comedor o concesionario provisto en el centro de trabajo. En los casos de otorgamiento de este beneficio a la fecha de entrada en vigencia de la Ley por acto unilateral del empleador, costumbre o mediante convención colectiva, mantiene su naturaleza de remuneración computable.

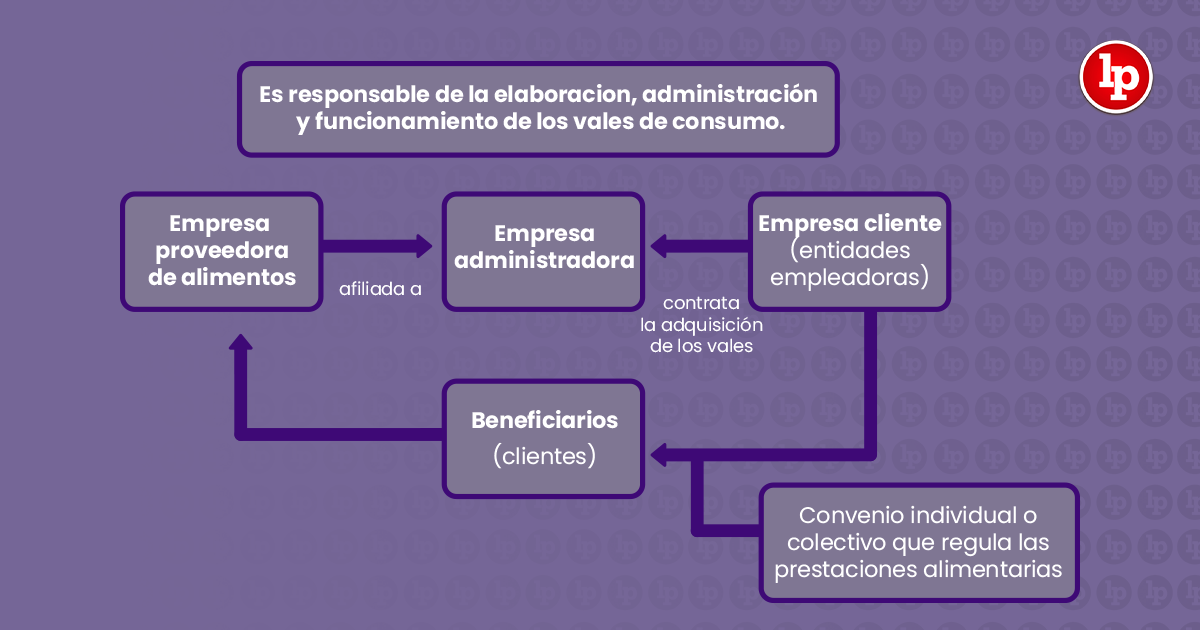

b) Suministro indirecto:

b.1) Se otorga a través de Empresas Administradoras que tienen convenios con el empleador, mediante la entrega de cupones, vales, u otros análogos, para la adquisición exclusiva de alimentos en establecimientos afiliados.

b.2) El que se otorga mediante convenio con empresas proveedoras de alimentos debidamente inscritas en el Ministerio de Trabajo y Promoción del Empleo.

En resumen, mientras que en el suministro directo es el empleador que se encuentra vinculado necesariamente con este servicio (puede enterderse como una analogía de una prestación de dar); por otro lado, el suministro indirecto sucede mediante terceros que proporcionan la prestación.

3. Implicancias en la remuneración

Las prestaciones alimentarias otorgadas en la modalidad de suministro directo forman parte de la remuneración del trabajador; mientras que las proporcionadas en la modalidad de suministro indirecto no tiene caracter remunerativo.

Tal como lo expresa el artículo 4 del Decreto Supremo 013-2003-TR:

Precísase que las prestaciones alimentarias otorgadas por el empleador, que tienen la calidad de condición de trabajo, no constituyen remuneración computable.

Tampoco constituyen remuneración las prestaciones alimentarias otorgadas por el empleador, que tienen calidad de condición de trabajo ocuando se deriven de mandato legal.

Esta lectura se debe relacionar con lo establecido en el TUO de la Ley de Productividad y Competitividad laboral, específicamente en el artículo 6:

Las sumas de dinero que se entreguen al trabajador directamente en calidad de alimentación principal, como desayuno, almuerzo o refrigerio que lo sustituya o cena, tienen naturaleza remunerativa.

Además, cabe precisar que las prestaciones otorgadas mediante el suministro indirecto constituyen remuneración no computable y por lo tanto no se tendrán en cuenta para la determinación de derechos o beneficios de naturaleza laboral, por las características propias de este servicio.

3.1 Límite porcentual

Según la Ley, las prestaciones alimentarias que no pueden superar el 20% del monto de la remuneración ordinaria que recibe el trabajador, ni el límite máximo de las 2 remuneraciones mínimas vitales. Esto aplica para la modalidad de suministro indirecto.

3.2 Cálculo de la compensación por tiempo de servicios

No se consideran remuneraciones computables las siguientes: la alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo por ser indispensable para la prestación de servicios; además, las prestaciones alimentarias otorgadas bajo la modalidad de suministro indirecto de acuerdo a su ley correspondiente, o cuando se derive de mandato legal.

El TUO de la CTS determina que tampoco se incluirá en la remuneración computable la alimentación proporcionada directamente por el empleador que tenga la calidad de condición de trabajo por ser indispensable para la prestación de los servicios, o cuando se derive de mandato legal.

3.3 Restricción a la reducción de remuneración

Queda prohibida, bajo sanción de nulidad, toda reducción de remuneraciones practicada por el empleador a fin de sustituir el salario que viene otorgando por el sistema de prestaciones alimentarias, establecido en la presente Ley.

4. Los suministros indirectos

Como lo comentamos anteriormente, los suministros indirectos de la prestación alimentaria se realizan mediante una empresa distinta al empleador, la cual administra un sistema de vales, cupones o documentos análogos para prestaciones alimentarias. En resumen, este tipo de empresas se encargan de los vales de comidas o compras de productos alimenticios.

Este tipo de empresas solo pueden operar luego de haberse registrado en el “Registro Nacional de Empresas Administradoras y Empresas Proveedoras de Alimentos – Ley 28051” a cargo del Ministerio de Trabajo y de Promoción del Empleo.

Los empleadores deben verificar y exigir que las empresas que suministren alimentos estén correctamente registradas en el MTPE.

4.1 Definición legal de la empresa proveedora

Tal como lo establece el Decreto Supremo 013-2003-TR, las empresas proveedoras de alimentos pueden brindar la prestación de dos maneras: los alimentos en estado crudo o preparado.

Respecto a los alimentos en crudo, estos serán todos los comercios, almacenes, panaderías, carnicerías o similares, verdulerías, mercados de abastos, tiendas de abarrotes, bodegas, autoservicios, y, en general, establecimientos de expendio de alimentos que tienen como objeto el comercio al por menor de víveres o alimentos crudos.

Por otro lado, las empresas proveedoras de alimentos preparados son los puestos de refrigerio, restaurantes y similares, que proveen alimentos preparados dentro o fuera del establecimiento.

4.2 Requisitos para el registro

Para conseguir la inscripción de las empresas proveedoras de alimentos en el “Registro Nacional de Empresas Administradoras y Empresas Proveedoras de Alimentos – Ley 28051”:

a) Solicitud según formato aprobado por el Ministerio de Trabajo y Promoción del Empleo, con el carácter de declaración jurada, en la que se deberá declarar no haber sido objeto de sanción administrativa o penal por violación de normas de carácter sanitario en los cinco años precedentes.

b) Copia de la escritura de constitución de la persona jurídica, incluidas las modificaciones que hubieran tenido lugar, de ser el caso.

c) Copia literal vigente de la partida registral donde corren inscritos sus estatutos, incluidas las modificaciones que hubieran tenido lugar, extendida por los Registros Públicos, de ser el caso.

d) Copia del Comprobante de Información Registrada – Registro Único de Contribuyente – extendido por la Superintendencia Nacional de Administración Tributaria.

e) Copia de la Licencia Municipal de Funcionamiento.

f) Copia del Registro Sanitario otorgado por la autoridad competente del Ministerio de Salud, de conformidad con lo establecido en el Decreto Supremo Nº 007-98-SA – Reglamento sobre Vigilancia y Control Sanitario de Alimentos y Bebidas, o la expedida por la Autoridad Municipal competente, de ser el caso, en cuanto sea aplicable.

g) Relación de trabajadores en actividad durante el mes anterior al de presentación de la solicitud.

h) Constancia domiciliaria de la empresa o establecimiento extendida por notario público o la Policía Nacional.

i) Copia del documento de identidad del representante legal de la empresa o del propietario del establecimiento, según sea el caso.

j) Pago de la tasa respectiva por derechos de tramitación.

4.3 Relación entre las empresas

Las empresas proveedoras de alimentos están obligadas frente a los trabajadores beneficiarios a:

a) Brindar prestaciones alimentarias en óptimas condiciones de higiene y salubridad, verificando y garantizando que los víveres expendidos y los insumos empleados en la preparación de las raciones alimenticias, de ser el caso, cuentan con los registros de carácter sanitario o certificaciones análogas exigidos por el ordenamiento legal.

b) Asegurar el goce personal e intransferible de las prestaciones alimentarias por parte de los beneficiarios o sus cónyuges acreditados o en defectos de éstos por un apoderado.

c) Garantizar la equivalencia entre el valor del vale o cupón presentado por el beneficiario o el de la prestación contratada por el empleador y el precio de la prestación alimentaria brindada al beneficiario, el cual no podrá ser en ningún caso mayor que el ofrecido a clientes que paguen en dinero efectivo.

d) Entregar a los beneficiarios de las prestaciones alimentarias, con ocasión de su goce, únicamente boletas de venta, vales o cintas de máquinas registradoras, de acuerdo con las leyes tributarias aplicables, que no podrán ser utilizados para obtener un crédito fiscal ni para sustentar costos o gastos para efectos tributarios.

4.4 Vales o cupones de alimentos

Esto es lo que debes de tener en cuenta sobre los cupones, vales o documentos análogos que se entregan como prestación alimentaria.

Son los medios de control por los cuales los trabajadores usuarios del sistema de prestaciones alimentarias podrán acceder a la entrega de los bienes, conforme a lo pactado con su empleador, los que serán de uso exclusivo para las prestaciones alimentarias.

Son características esenciales de estos documentos y, para efectos de la seguridad del sistema, lo siguiente:

a) Tener cuando menos 10 características de seguridad en el documento que contiene el valor intercambiable por la prestación alimentaria, la cual puede ser: tinta termorreactiva, hologramas, marca de agua, tintas especiales o cualquier medio físico que permita la seguridad de dicha documentación.

b) Los cupones, vales o documentos análogos deben especificar una numeración que facilite su registro, información de la empresa emisora, domicilio y número de Registro de Habilitación para operar, otorgado por el Ministerio de Trabajo y Promoción del Empleo, el número de Registro Único de Contribuyente de la empresa administradora, así como del empleador que concede el beneficio.

c) Deben consignar las reglas de utilización y reembolso, así como una relación o mención a los establecimientos en los que es posible el intercambio de los cupones, vales o documentos análogos, o información para acceder a dicha relación.

5. Casos especiales

Por normas especiales, algunas actividades o funciones requieren que el empleador otorgue una prestasión alimentaria específica a condición de los servicios otorgados. Estos son algunos de estos casos:

a) Construcción civil: Los empleadores tienen la obligación de otorgar a los trabajadores de turnos corridos un refrigerio.

b) Vigilantes y porteros de casa habitación: Según el Decreto Supremo 009-2010-TR, se debe otorgar un termo con bebida caliente.

c) Los trabajadores pesqueros: Reciben viáticos cuando se encuentren en un puerto distinto al de su base de operaciones.

d) Trabajadores mineros: Por el tipo de actividades que realizan, el empleador suele acondicionar el centro de trabajo para el disfrute de alimentos.

6. Conclusiones

Las prestaciones alimentarias son un beneficio con fines promocionales proporcionado por las entidades empleadoras a sus trabajadores.

El suministro directo es el empleador que se encuentra vinculado necesariamente con este servicio; por otro lado, el suministro indirecto sucede mediante terceros que proporcionan la prestación.

El suministro indirecto constituye remuneración no computable y; por lo tanto, no se tendrán en cuenta para la determinación de derechos o beneficios de naturaleza laboral.

")

{kind=link}