")

[Rev. Sent. NCPP 402-2023, Lima, FF. JJ. 10-12]")

[Res. 1921-2026-Sunarp-TR]")

[actualizada 2025]")

[actualizada 2026]")

")

Sumario: 1. Introducción; 2. La boleta de pago; 2.1 Combrobante de entrega; 2.1.1 Contenido de la boleta 3. ¿Qué es el T-Registro?; 4. El Plame y su contenido; 4.1. Contenido del Plame; 4.1.1 Información del trabajador en el Plame; 5. Fiscalización; 6. Conclusiones.

1. Introducción

Para cumplir con los requisitos formales del pago por las funciones realizadas, el empleador debe otorgar la boleta de pago. Además, para el registro de trabajadores será el Plame que sustituye a una planilla tradicional.

En este artículo detallaremos los conceptos y sus requisitos formales, además, explicaremos el contenido de la boleta de pago y el nuevo modelo de planilla electrónica.

2. La boleta de pago

La remuneración tiene que cumplir con formalidades establecidas en el artículo 18 del Decreto Supremo 001-98-TR, el cual dispone que el pago se acredita con la boleta firmada por el trabajador o con la constancia respectiva, cuando aquel se haga a través de terceros, sin perjuicio de la entrega de la boleta correspondiente.

Se entrega a más tardar el tercer día hábil siguiente a la fecha de pago, mientras que el diplicado de la boleta quedará en poder del empleador, el cual debe ser firmado por el trabajador. En caso el trabajador no pueda firmar la boleta, deberá imprimir su huella digital.

2.1 Combrobante de entrega

Que el trabajador firme puede ser opcional, sin embargo, la carga de la prueba corresponderá al empleador al pago de la remuneración.

La firma del trabajador en la boleta de pago no implicará renuncia por este a cobrar las sumas que considere le corresponden y no figuran en la boleta. En la emisión, remisión y conservación de documentos en materia laboral, se autoriza el uso de tecnologías de la digitalización, información y comunicación para la sustitución de documentos físicos y firmas ológrafas, de acuerdo con las siguientes disposiciones:

a) Debemos acotar que según la Ley 27269, cualquier tipo de documentos laborales (boletas, liquidaciones, constancias, certificados, entre otorsss), el empleador puede sustituir su firma ológrafa y el sellado manual por su firma digital, así como hacer uso de microformas, conforme con lo regulado por el Decreto Legislativo 681.

b) Respecto de la boleta de pago como de otros certificados, se establece que cuando el pago de las obligaciones laborales económicas se deposite en cuenta abiertas en empresas del sistema financiero, el empleador puede sustituir la impresión y entrega física de las boletas o constancias de pago por la puesta a disposición al trabajador de dichos documentos mediante el uso de tecnologías de la información y comunidación, siempre que el medio utilizado garantice la constancia de su emisión por parte del empleador y un adecuado y razonable acceso por parte del trabajador En este supuesto no se requiere firma de recepción del trabajador.

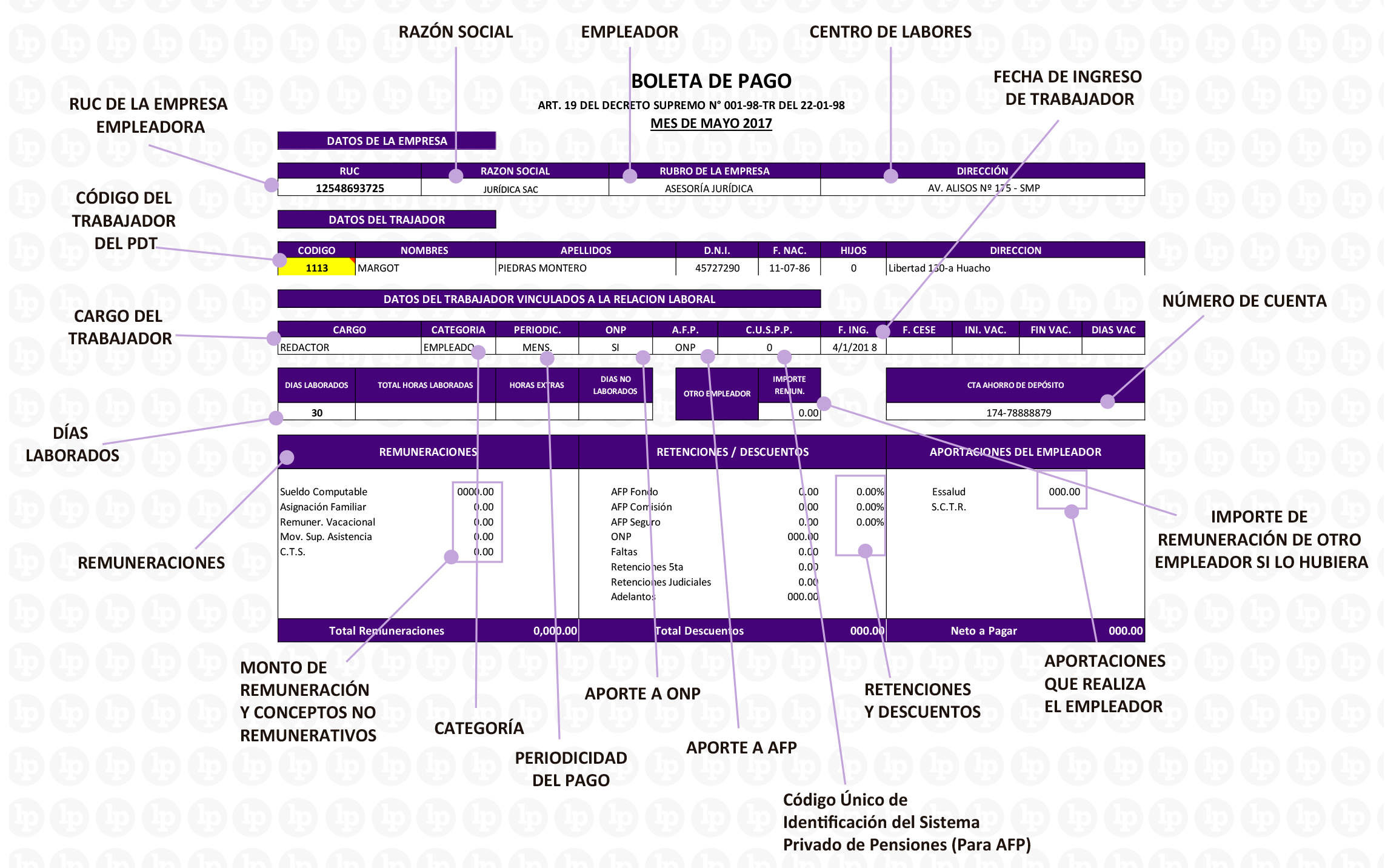

2.1.1 Contenido de la boleta

La boleta de pago contiene los mismos datos que figuran en las correspondientes planillas.

El contenido de la boleta también está relacionado con el regitro electrónico.

El contenido de la boleta también está relacionado con el regitro electrónico.

3. ¿Qué es el T-Registro?

Una de las maneras de cumplir con el registro en planilla de los trabajadores es mediante el T-Registro, el registro de información laboral de los empleadores, trabajadores, pensionistas, prestadores de servicios, modalidades formativas, trabajadores tercerizados y sus derechohabientes.

Como sabemos, desde el 2008 se sustituyó la planilla tradicional por el PDT de Planilla Electrónica, un formulario virtual creado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

De esta forma, la planilla electrónica tiene dos componentes: el T-Registro; además, del Planilla mensual de pagos (Plame), esto es, la planilla mensual, donde se registrarán los datos de cada mes (días trabajados, horas extras, remuneraciones, descuentos, aportes e impuestos, etc.).

4. El Plame y su contenido

El Plame sirve para cumplir con la declaración de las obligaciones que se generen a partir del mes de noviembre de 2011 y que deben ser presentadas a partir del mes de diciembre de 2011, así como efectuar el pago que corresponda. Esto con fines tributarios.

Los empleadores deberán presentar en forma consolidada la información de todos sus Trabajadores, Pensionistas, Prestadores de servicios, Personal en formación-Modalidad Formativa Laboral y otros y Personal de Terceros en el PDT Planilla Electrónica – Plame aún cuando tengan sucursales, agencias, establecimientos anexos o puntos de venta en distintos lugares.

4.1. Contenido del Plame

Se debe consignar el número de RUC del empleador, el periodo al que corresponde la informacióna, además, el indicador de declaración sustitutoria o rectificatorial. Además, el Plame debe constar con la siguiente información:

- Información establecida en la Resolución Ministerial 121-2011-TR o norma que la sustituya o modifique.

- Retenciones del Impuesto a la Renta de quinta categoría.

- Retenciones del Impuesto a la Renta de cuarta categoría

- Impuesto extraordinario de Solidaridad respecto de las remuneraciones correspondientes a los trabajadores, en los casos que exista convenio de estabilidad.

- Contribuciones al Essalud, respecto de las remuneraciones o los ingresos que correspondan a los trabajadores independientes que sean incorporados por mandato de una ley especial a ESSALUD como asegurados regulares.

- Las contribuciones a ESSALUD por concepto de pensiones.

- Los aportes a ONP bajo el régimen del Decreto Ley 19990.

- Prima por el concepto de “+ Vida Seguro de Accidentes”.

- Seguro Complementario de Trabajo de Riesgo contratado con el ESSALUD para dar cobertura a los afiliados regulares del ESSALUD.

- COSAP, creada por el artículo 4° de la Ley 28046.

- Registro de Pensionistas del Régimen del Decreto Ley 20530, a los que hace referencia en el artículo 11 de la Ley 28046.

- Prima por el concepto “Asegura tu pensión”, respecto de los afiliados obligatorios al Sistema Nacional de Pensiones que contraten el mencionado seguro.

- Retenciones del aporte del trabajador minero, metalúrgico y siderúrgico cuyas actividades se encuentren comprendidas en los Decretos supremos 29-89-TR y 164-2001-EF y sus normas modificatorias, al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, otorgado por la Primera Disposición Complementaria Final del Reglamento de la Ley 29741.

- Cuotas de fraccionamiento de los aporte del trabajdor minero, metalúrgico y siderúrgico al Fondo Complementario de Jubilación Minera, Metalúrgica y Siderúrgica, otorgado por la Primera Disposición Complementaria Final del Reglamento de la Ley 29741, aprobado por Decreto Supremo 006-2012-TR.

4.1.1 Información del trabajador en el Plame

Mediante la Resolución Ministerial 121-2011-TR se aprobó la información que debe incluirse en la planilla electrónica. Así, el Anexo 1 precisó los datos del empleador y del trabajador.

Sobre los trabajadores se debe consignar la siguiente información:

Los datos del T-Registro a considerar en el Plame son lo si guientes: tipo y número de documento de identidad, apellidos y nombres, fecha de nacimiento, tipo de trabajador, régimen pensionario, régimen de salud, indicador de aportes al SCTR Salud y Pensión, y situación del trabajador en el periodo.

Datos del periodo mensual:

1) Indicador de aporte a «+ Vida seguro de accidentes»

2) Indicador de aporte a «Asegura tu pensión»

3) Indicador de tipo de aporte al Fondo de Derechos Sociales del Artista (FDSA).

4) Información de percibir otras rentas afectas de quinta categoria (incluye N° de RUC)

5) Indicador de domiciliado, según las normas del impuesto a la renta.

6) Tasa del SCTR ESSALUD, en caso la cobertura haya side contratada con el ESSALUD.

7) Número de días efectivamente laborados.

8) Días subsidiados: tipo y número de días subsidiados del periodo mensual.

9) Días no laborados y no subsidiados: tipo y número de días no laborados y no subsidiados en el periodo mensual.

10) Horas ordinarias y en sobretiempo.

11) Montos de ingresos o remuneraciones: devengado y pagado.

12) Montos de descuentos.

13) Base de cálculo de los tributos y aportaciones vinculados a ingresos o remuneraciones.

14) Monto de tributos y aportaciones.

15) Tipo y tasa del convenio.

5. Fiscalización

Compartimos las infracciones graves en materia de relaciones laborales según el Reglamento de la Ley general de inspecciones de trabajo (Decreto Supremo 019-2006-TR):

23.1. El incumplimiento de las obligaciones sobre planillas de pago o registro que las sustituya, o registro de trabajadores y prestadores de servicios, siempre que no esté tipificado como infracción grave.

Además, será una infracción grave cuando no se cumplan obligaciones de pago, registro, entre otras:

24.2. El incumplimiento de las siguientes obligaciones sobre planillas de pago, planillas electrónicas, o registro de trabajadores y prestadores de servicios: no encontrarse actualizado; no encontrarse debidamente autorizado de ser exigido; no consignar los datos completos; no presentarlo ante la Autoridad Administrativa de Trabajo; no presentarlo dentro del plazo o presentarlo incluyendo datos falsos o que no correspondan a la realidad; no efectuar el alta en el Registro, la modificación o actualización de datos, o la baja en el Registro, dentro del plazo correspondiente.

24.3. El incumplimiento de las siguientes obligaciones en materia de boletas de pago y hojas de liquidación: consignar datos distintos a los registrados en las planillas de pago o registros que las sustituyan, registros de trabajadores y prestadores de servicios, incluir datos falsos o que no correspondan a la realidad.

Por último, a continuación presentamos las infracciones muy graves en materia de relaciones laborales:

25.20. No registrar trabajadores, pensionistas, prestadores de servicios, personal contratado bajo modalidades formativas laborales, personal de terceros o derecho habientes en las planillas de pago o planillas electrónicas a que se refiere el Decreto Supremo N.º 018-2007-TR y sus modificatorias, o no registrar trabajadores y prestadores de servicios en el registro de trabajadores y prestadores de servicios, en el plazo y con los requisitos previstos, incurriéndose en una infracción por cada trabajador, pensionista, prestador de servicios, personal en formación – Modalidad Formativa Laboral y otros, personal de terceros o derechohabiente.

6. Conclusiones

La remuneración tiene que cumplir con formalidades establecidas en el artículo 18 del Decreto Supremo 001-98-TR, el cual dispone que el pago se acredita con la boleta firmada por el trabajador o con la constancia respectiva.

sustituyó la planilla tradicional por el PDT de planilla electrónica, un formulario virtual creado por la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

El Plame sirve para cumplir con la declaración de las obligaciones que se generen a partir del mes de noviembre de 2011 y que deben ser presentadas a partir del mes de diciembre de 2011, así como efectuar el pago que corresponda. Esto con fines tributarios

")

{kind=link}