en delitos de infracción del deber [RN 610-2024, Lima]")

[actualizada 2025]")

")

[Resolución Administrativa 000112-2026-CE-PJ]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

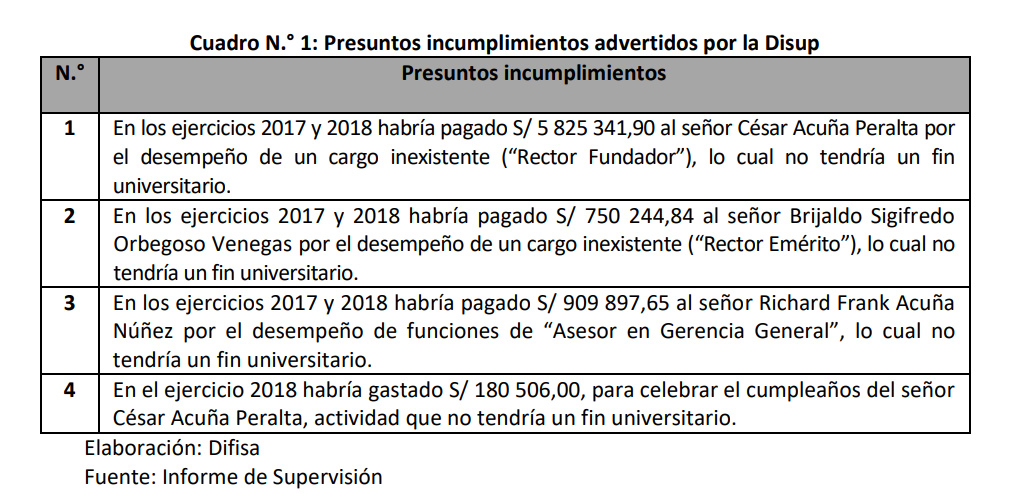

SUMILLA: se sanciona a la Universidad César Vallejo S.A.C. con una multa total de S/ 1 160 363,38, por incurrir en la infracción tipificada en el numeral 3.1 del Anexo del Reglamento de Infracciones y Sanciones de la Sunedu, aprobado mediante Decreto Supremo N.° 018-2015- MINEDU, por haber pagado S/ 909 897,65 al señor Richard Frank Acuña Núñez durante los ejercicios 2017 y 2018 y haber realizado un gasto de S/ 180 506,00 para celebrar el cumpleaños del señor César Acuña Peralta, los cuales no tienen vinculación con un fin universitario.

Archivar el procedimiento administrativo sancionador iniciado contra la Universidad César Vallejo S.A.C. por presuntamente incurrir en las conductas infractoras tipificadas en el numeral 3.1 del Anexo del Reglamento de Infracciones y Sanciones de la Sunedu, aprobado mediante Decreto Supremo N.° 018-2015- MINEDU, respecto a los pagos de S/ 5 825 341,90 al señor César Acuña Peralta y de S/ 750 244,84 al señor Brijaldo Sigifredo Orbegoso Venegas, toda vez que se advierte la vinculación de dichos pagos con una finalidad universitaria.

Asimismo, se ordena a la Universidad César Vallejo S.A.C. las siguientes medidas correctivas:

(i) presente un plan de recupero del desembolso efectuado al señor Richard Frank Acuña Núñez y que contenga como mínimo la liquidación de saldos y mecanismos a emplear para el cobro del dinero y los intereses correspondientes que compensen el uso del dinero en el tiempo o algún otro beneficio en favor de la universidad, asimismo, las acciones que se adoptarán para impedir posibles conflictos de intereses con el deudor con vínculo directo con la universidad;

(ii) presente un plan para compensar la afectación causada por el tiempo transcurrido entre la fecha de los desembolsos vinculados a gastos de cumpleaños del señor César Acuña Peralta, hasta la fecha de la suscripción del “Reconocimiento de obligaciones y compromiso de pago”, los cuales pueden expresarse bajo la forma de pago de intereses u otro beneficio a favor de la universidad e incluirse en un nuevo documento o formar parte de una adenda al reconocimiento ya suscrito; y,

(iii) presente a la Disup un reporte que muestre el nivel de cumplimiento de: (a) plan de recupero de desembolsos al señor Richard Frank Acuña Nuñez; y, (b) acuerdo de recupero contenido en el documento “Reconocimiento de obligaciones y compromiso de pago”.

RESOLUCIÓN DEL CONSEJO DIRECTIVO N.° 022-2023-SUNEDU/CD

EXPEDIENTE: N.° 0020-2022-SUNEDU/02-14

IMPUTADA: UNIVERSIDAD CÉSAR VALLEJO S.A.C.

MATERIA: INFRACCIÓN TIPIFICADA EN EL NUMERAL 3.1 DEL ANEXO DEL RIS, APROBADO POR EL DECRETO SUPREMO N.° 018-2015-MINEDU

Lima, 14 de agosto del 2023

VISTOS: Los actuados del procedimiento administrativo sancionador (en adelante, PAS) instruido por la Dirección de Fiscalización y Sanción (en adelante, la Difisa) tramitado mediante Expediente N.° 0020-2022-SUNEDU/02-14 contra la Universidad César Vallejo S.A.C. (en adelante, UCV) por la presunta comisión de la infracción tipificada en el numeral 3.1 del Anexo del Reglamento de Infracciones y Sanciones de la Sunedu, aprobado por Decreto Supremo N.° 018-2015-MINEDU (en adelante, antiguo RIS); y,

CONSIDERANDO:

I. ANTECEDENTES

1.1. Informe de Resultados N.° 0408-2021-SUNEDU/02-13

1. El 11 de noviembre de 2021, la Dirección de Supervisión (en adelante, la Disup) remitió el Informe de Resultados N.° 0408-2021-SUNEDU/02-13, mediante el cual recomendó iniciar un PAS contra la UCV, porque habría vulnerado el numeral 116.1 del artículo 116 de la Ley N.° 30220, Ley Universitaria (en adelante, Ley Universitaria) pues, durante los años 2017 y 2018, habría utilizado sus activos para fines distintos a los universitarios. Sustentó su recomendación, entre otros, en lo siguiente:

2. La Disup sustentó su recomendación en los hallazgos encontrados durante la supervisión a la UCV sobre el uso dado a sus activos durante los ejercicios 2017, 2018 y 2019.

1.2. Acciones preliminares de la Difisa

3. Los días 17 de febrero y 22 de junio de 2022, en respuesta a los requerimientos de información efectuados por la Difisa1 , la UCV informó lo siguiente: Respecto de los pagos a favor del señor César Acuña Peralta (en adelante, señor CAP) por el cargo de “Rector Fundador”

(i) Dicha denominación no era un cargo, sino un reconocimiento honorífico al señor CAP por ser el fundador de la UCV y su primer rector. Agregó que dicho reconocimiento constaba en la primera disposición final del Estatuto de la UCV.

(ii) El señor CAP desempeñó funciones como presidente de la Junta General de Accionistas, presidente del Directorio y apoderado de la universidad. Como sustento, presentó actas de las sesiones realizadas y las boletas de pago al señor CAP del 2017, 2018 y 2019.

Respecto de los pagos a favor del señor Brijaldo Sigifredo Orbegoso Venegas (en adelante, el señor BSOV) por el cargo de “Rector Emérito”

(iii) Dicha denominación no era un cargo, sino un reconocimiento honorífico al señor BSOV por su contribución al desarrollo de la UCV y por sus aportes académicos. Como sustento, presentó la Resolución de Junta General de Accionistas N° 001-2015/UCV del 1 de abril de 2015.

(iv) Asimismo, declaró que el pago al señor BSOV se sustentó en las asesorías verbales brindadas al Rectorado y los Vicerrectorados Académicos y de Investigación en los ejercicios supervisados. Como sustento, presentó el Informe N.° 047-2022-DGTH/UCV de fecha 20 de junio de 2022 elaborado por la directora de Gestión de Talento Humano de la UCV.

Respecto de los pagos al señor Richard Frank Acuña Núñez (en adelante, el señor RFAN) por el desempeño de funciones de “Asesor en Gerencia General”

(v) El señor RFAN no estaba impedido de brindar servicios a la UCV mientras ocupaba el cargo de congresista de la república. Como sustento, presentó un informe de fecha 2 de mayo de 2007 elaborado por la Comisión de Constitución y Reglamento del período parlamentario 2006-2007.

(vi) Por otro lado, declaró que el pago del señor RFAN se sustentó en las asesorías verbales brindadas a la gerencia general de la universidad. Como sustento, presentó el Informe N.° 048-2022-DGTH/UCV de fecha 20 de junio de 2022 elaborado por la directora de Gestión de Talento Humano de la UCV.

Respecto al gasto de S/ 180 506.00, para celebrar el cumpleaños del señor CAP

(vii) Declaró que el monto de S/ 176 006,00 registrado en la cuenta contable 62500002- “Atención al Personal” y el monto de S/ 4500,00 registrado en la cuenta contable 65930004- “Distinción, condecoraciones y presentes” correspondían a gastos por la celebración del cumpleaños del señor CAP.

[Continúa…]

Descargue la resolución aquí

{kind=link}