")

[actualizada 2025]")

")

")

Sumilla: se sanciona a la Universidad La Salle con una multa de S/ 25 942.45 y S/ 1 841.14 por incurrir en las conductas infractoras tipificadas en el numeral 3.1 del Anexo del Reglamento de Infracciones y Sanciones de la Sunedu, aprobado mediante Decreto Supremo N.° 018-2015-MINEDU, al utilizar un vehículo propio para fines distintos a los universitarios y utilizar sus activos para solventar gastos -por combustible, estacionamiento, mantenimiento y SOAT- en vehículos de propiedad de terceros que no tenían vínculo con un fin universitario.

Asimismo, se ordena como medida correctiva que en el plazo de quince (15) días hábiles, contado desde que la presente resolución quede consentida o haya causado estado, elabore documentos de control de los vehículos propios o cedidos en uso, los cuales contengan toda información que permita determinar de manera clara el uso brindado, tales como: detalle del ingreso y salida del vehículo, área y personal que los utilizan, horas empleadas, finalidad del uso, entre otros. En el mismo plazo, presentarlos ante la Dirección de Fiscalización y Sanción.

RESOLUCIÓN DEL CONSEJO DIRECTIVO N.° 011-2021-SUNEDU/CD

EXPEDIENTE: N.° 020-2020-SUNEDU/02-14

IMPUTADA: UNIVERSIDAD LA SALLE

MATERIA: INFRACCIÓN TIPIFICADA EN EL NUMERAL 3.1 DEL ANEXO DEL RIS, APROBADO POR DECRETO SUPREMO N.° 018-2015-MINEDU

Lima, 3 de febrero de 2021

VISTOS: Los actuados del procedimiento administrativo sancionador (en adelante, PAS) instruido por la Dirección de Fiscalización y Sanción (en adelante, Difisa) de la Superintendencia Nacional de Educación Superior Universitaria (en adelante, la Sunedu) contra la Universidad La Salle (en adelante, ULS), tramitado con el Expediente N.° 020-2020-SUNEDU/02-14, por la presunta comisión de las infracciones tipificadas en el numeral 3.1 del Anexo del Reglamento de Infracciones y Sanciones de la Sunedu, aprobado mediante Decreto Supremo N.° 018-2015-MINEDU (en adelante, antiguo RIS); y, CONSIDERANDO:

I. ANTECEDENTES

1.1. Informe de Resultados N.° 0040-2020-SUNEDU/02-13

1. El 31 de julio de 2020, la Dirección de Supervisión (en adelante, la Disup) remitió el Informe de Resultados N.° 0040-2020-SUNEDU/02-13, mediante el cual recomendó iniciar un PAS contra la ULS.

2. La Disup sustentó su recomendación en los hallazgos encontrados en la supervisión del uso dado a los bienes de la ULS que gozaron de la inafectación del impuesto predial, impuesto a la alcabala e impuesto al patrimonio vehicular

3. En dicho contexto, la Disup recabó la siguiente información:

(i) Formato IM-01-Impuesto Predial;

ii) Formato IM-03.01- Vehículos Propios; y,

iii) Formato IM-03.02-Vehículos Alquilados[1].

Asimismo, en la diligencia desarrollada los días 22 y 23 de abril de 2019 recabó, entre otros:

(i) el documento denominado “Uso de movilidades – ULASALLE”[2];

(ii) invitaciones, informes y correos electrónicos[3];

(iii) comprobantes de pago del impuesto al patrimonio vehicular[4] ,

(iv) comprobantes de pago por concepto de gasto en combustible, mantenimiento, seguro SOAT y estacionamiento[5] ; y,

(v) registros fotográficos vehiculares.

4. Producto de ello, advirtió que la ULS habría utilizado tres (03) vehículos, de placas de rodaje V7J237, V5P343 y V7N514, para fines distintos a los permitidos por la Ley N.° 30220, Ley Universitaria (en adelante, Ley Universitaria).

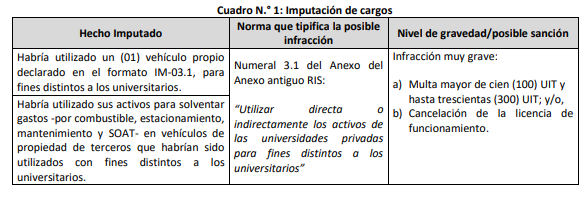

1.2. Imputación de cargos

5. Mediante Resolución N.° 001-2020-SUNEDU-02-14, notificada el 29 de setiembre de 2020, se inició un PAS contra la ULS, imputándole a título de cargo lo siguiente:

1.3. Descargos durante la etapa de instrucción

6. El 13 de octubre de 2020[6] la ULS presentó sus descargos, indicando lo siguiente:

(i) El vehículo propio, declarado en el Formato IM-03.01, estaba asignado a la Dirección General de Administración y a las autoridades que lo requieran para actividades universitarias (académicas, culturales o de representación), como la I Feria de Orientación vocacional en Moquegua realizada el día 31 de octubre de 2017, IV Feria Vocacional en Ilo y Feria de Orientación Vocacional e Información Ocupacional en Moquegua realizadas el 17 de noviembre de 2017, conforme se aprecia de los recibos presentados por pago de peaje que reflejaban fecha, hora, lugar y placa del vehículo propio V7J237.

(ii) En la imputación de cargos se indicó que una evidencia del uso no educativo del vehículo propio era el pago del impuesto al patrimonio vehicular, presunción no sustentada ya que no efectuó el pago del Impuesto durante los tres (3) primeros años desde la adquisición del vehículo; sin embargo, debido al requerimiento de la Municipalidad Provincial de Arequipa y con la finalidad de evitar el inicio de un procedimiento de ejecución coactiva, realizó el pago del impuesto, para luego adoptar las acciones legales ante el Municipio.

(iii) No le era posible acreditar que no utilizó el vehículo para un fin ilícito. Además, no se podía inferir la existencia de un incumplimiento solo por no contar con mecanismos de control, en tanto dicha obligación no consta en ninguna norma; un razonamiento contrario vulnera el principio de legalidad.

(iv) Respecto a los gastos en vehículos de terceros, mediante carta del Instituto de los Hermanos de las Escuelas Cristianas “La Salle” del 2 de enero de 2016, se comunicó la cesión en uso de los vehículos con placa de rodaje N.° V5P343 y V7N514 en favor de la ULS para que sean utilizados para actividades académicas, universitarias, culturales y de representación. En virtud de ello, asumió el pago del SOAT de los vehículos.

7. Finalmente, la ULS precisó que su ingreso bruto anual en el año 2019 ascendió a S/ 6 881 487.79.

1.4. Acciones realizadas durante la instrucción

8. El 23 de diciembre de 2020, la ULS, mediante escrito s/n, solicitó que se tenga en consideración lo siguiente:

(i) Mediante Carta del 22 de diciembre de 2020, dirigida a la Municipalidad Provincial de Arequipa, solicitó la devolución del Impuesto al Patrimonio Vehicular indebidamente cobrado respecto del vehículo propio de placa V7J237.

(ii) Las constancias de pago de gasolina y alojamiento que demuestran la utilización del vehículo propio de placa V7J237, en un viaje oficial realizado por el Director Académico de la ULS- señor Raúl Jáuregui Mercado- al departamento de Tacna.

(iii) El acta de devolución de los vehículos cedidos, de fecha 24 de febrero de 2020, modelos Nisan Tiida y Renault Logan con placas V5P343 y V7N514, respectivamente, devueltos al Instituto de los Hermanos de las Escuelas Cristianas La Salle.

1.5. Informe Final de Instrucción

9. En el Informe Final de Instrucción N.° 021-2020-SUNEDU-02-14 del 30 de diciembre de 2020 (en adelante, IFI), la Difisa recomendó declarar responsable a la ULS por

(i) utilizar un vehículo propio para fines distintos a los universitarios y

(ii) utilizar sus activos para solventar gastos – por combustible, estacionamiento, mantenimiento y SOAT- en vehículos de propiedad de terceros que no tenían vínculo con un fin universitario; y, en consecuencia, sancionarla con multas de S/ 25 942.45 y S/1 841.14, respectivamente.

10. Asimismo, en atención de lo establecido en el último párrafo del numeral 5 del artículo 255 del Texto Único Ordenado de la Ley N.° 27444, Ley del Procedimiento Administrativo General, aprobado mediante Decreto Supremo N.° 004-2019-JUS (en adelante, TUO de la LPAG)[7], se notificó el IFI a la ULS, otorgándosele un plazo de cinco (5) días hábiles para que formule su descargo.

11. Mediante escrito de fecha 15 de enero de 2021, la ULS informó haber tomado conocimiento del Informe Final de Instrucción N° 021-2020-SUNEDU-02-14[8] ; no obstante, no formuló descargos.

12. En atención al requerimiento formulado con Oficio N.° 006-2021-SUNEDU-01.01, el 22 de enero de 2021 la ULS indicó –mediante Carta 004-2021-R-ULASALLE– que su ingreso bruto anual de 2020 ascendió a S/ 8 867 766.53.

II. ANÁLISIS

2.1. Sobre el uso de los activos para fines distintos a los universitarios

2.1.1. Marco teórico Sobre la autonomía económica de las universidades

13. Al respecto, este Consejo Directivo se remite al marco teórico desarrollado en el IFI, de acuerdo a los siguientes fundamentos:

La autonomía universitaria puede ser definida como la protección de la autodeterminación en el desarrollo de las actividades y funciones derivadas de los fines institucionales de los centros universitarios[9]. Conforme a lo señalado por el Tribunal Constitucional, la autonomía universitaria se encuentra configurada en nuestra Constitución como una garantía institucional destinada a proteger la autonomía normativa, de gobierno, académica, administrativa y económica; sin embargo, encuentra su límite en la Constitución y la ley[10].

El artículo 8 de la Ley Universitaria reconoce autonomía a las universidades para:

(i) la creación de normas internas que regulen la institución;

(ii) determinar su estructura y organización interna

(iii) fijar el marco del proceso de enseñanza aprendizaje;

(iv) establecer los principios, técnicas y prácticas de sus sistemas de gestión; y,

(v) administrar y disponer del patrimonio institucional; así como fijar los criterios de generación y aplicación de los recursos[11] .

Respecto a la autonomía económica, ésta permite que las universidades puedan elaborar, aprobar y gestionar su presupuesto, así como administrar sus bienes y responder al objetivo central de mejorar la eficacia del uso de los fondos y recursos disponibles[12], pues ello permitirá garantizar el adecuado desempeño de sus funciones, las cuales están relacionadas a la prestación de un servicio público: la educación superior.

La naturaleza de servicio público de la educación superior universitaria, fundamenta una protección especial por parte del Estado, porque la educación es el basamento de la formación del proyecto de vida de las personas y de la conformación de una sociedad democrática, solidaria y justa, que impulsa el crecimiento y desarrollo sostenible del país[13].

Precisamente, la naturaleza y fines del servicio que brindan los centros universitarios son los que establecen los límites de su autonomía y justifican la necesidad de la intervención del Estado en su regulación y supervisión.

Tal es así que la Ley Universitaria, contiene diversas disposiciones que imponen límites a la autonomía económica de las universidades privadas respecto al uso de sus bienes y de los excedentes que generan en un determinado ejercicio, para el caso de las asociativas. Sobre el uso de los activos universitarios

14. Sobre el particular, este Consejo Directivo se remite a los fundamentos y análisis desarrollado en el IFI, de acuerdo a lo siguiente:

Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos[14]; en otras palabras, los activos son recursos que posee o adquiere una empresa; es decir, los bienes y derechos apreciables en dinero de propiedad de la misma. Califican como bienes, el dinero en caja o en bancos, las mercancías, los muebles, los inmuebles, los vehículos, entre otros; y, como derechos, aquellos que recaen sobre los pagos fijos o determinables de las cuentas por cobrar, los créditos a su favor e inversiones[15] .

Las universidades privadas (asociativas y societarias) cuentan con activos corrientes (por ejemplo: efectivo, préstamos y cuentas por cobrar, existencias y gastos pagados por anticipado) y no corrientes (inversiones, inmuebles, mobiliarios y equipo y activos intangibles, entre otros). No obstante, si bien las universidades, incluidas las asociativas, tienen potestad autodeterminativa para fijar los criterios de manejo y gestión de sus recursos, esta autonomía se encuentra limitada por los parámetros que impone la Ley Universitaria.

Así, el numeral 1 del artículo 116 de la Ley Universitaria dispone que los bienes de una universidad privada deben usarse exclusivamente para los fines universitarios[16], los cuales entre otros son, la formación integral y de calidad de profesionales, la promoción de la investigación en sus distintas variantes, la difusión del conocimiento universal, y servir al desarrollo humano y al de la comunidad.[17]

[Continúa…]

Descargue en PDF la Resolución 011-2021-Sunedu/CD

[1] Remitido por la ULS mediante Carta N.° 033-2018-R-ULASALLE, recibido el 04 de abril del 2018. Ver folio 20 del Expediente

[2] Ver folio 134 del Expediente

[3] Ver folios del 135 al 147 del Expediente.

[4] Ver folios 123 al 126 del Expediente.

[5] Anexo N.° 30 del Acta de Supervisión de fecha 22 y 23 de abril de 2019. Ver folios del 205 al 245 del Expediente

[6] Escrito ingresado el 13 de Octubre de 2020, mediante RTD N° 032771-2020-SUNEDU-TD

[7] Decreto Supremo N.° 004-2019-JUS, Texto Único Ordenado de la Ley N.° 27444, Ley del Procedimiento Administrativo General Artículo 255.- Procedimiento sancionador Las entidades en el ejercicio de su potestad sancionadora se ciñen a las siguientes disposiciones: (…) 5. Concluida, de ser el caso, la recolección de pruebas, la autoridad instructora del procedimiento concluye determinando la existencia de una infracción y, por ende, la imposición de una sanción; o la no existencia de infracción. La autoridad instructora formula un informe final de instrucción en el que se determina, de manera motivada, las conductas que se consideren probadas constitutivas de infracción, la norma que prevé la imposición de sanción; y, la sanción propuesta o la declaración de no existencia de infracción, según corresponda. (…) El informe final de instrucción debe ser notificado al administrado para que formule sus descargos en un plazo no menor de cinco (5) días hábiles. (…).

[8] Escrito ingresado el 15 de Enero de 2021, mediante RTD N° 002490-2021-SUNEDU-TD

[9] Tribunal Constitucional del Perú. Sentencia emitida en el Expediente N.° 0025-2006-PI/TC

[10] Tribunal Constitucional del Perú. Sentencia emitida en el Expediente N.° 4232-2004-AA/TC

[11] Ley N.° 30220, Ley Universitaria. Artículo 8. Autonomía universitaria El Estado reconoce la autonomía universitaria. La autonomía inherente a las universidades se ejerce de conformidad con lo establecido en la Constitución, la presente Ley y demás normativa aplicable. Esta autonomía se manifiesta en los siguientes regímenes: (…) 8.5 Económico, implica la potestad autodeterminativa para administrar y disponer del patrimonio institucional; así como para fijar los criterios de generación y aplicación de los recursos.

[12] Grifoll Josep. “Autonomía financiera de las universidades”. 1977. Revista de educación, ISSN 0034-8082. Pp.78-99

[13] Tribunal Constitucional del Perú. Sentencia emitida en el Expediente N.° 0011-2013-PI/TC.

[14] MINISTERIO DE ECONOMÍA Y FINANZAS. Consulta: 1 de noviembre de 2019. https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/vigentes/niif/marco_conceptual_financiera2014.pdf

[15] UNIVERSIDAD ICESI. Consulta: 1 de noviembre de 2019. http://www.icesi.edu.co/censea/images/TERMINOSBASICOS-CONTABILIDAD.pdf

[16] Ley N.° 30220, Ley Universitaria Artículo 116.- Bienes y beneficios Los bienes y beneficios de la universidad privada se rigen por los parámetros siguientes: 116.1 Los bienes de la institución universitaria se usan exclusivamente para los fines universitarios, y constan en las partidas correspondientes en caso de ser bienes registrables. (…)

[17] Ley N.° 30220, Ley Universitaria Artículo 6. Fines de la universidad La universidad tiene los siguientes fines: 6.1 Preservar, acrecentar y transmitir de modo permanente la herencia científica, tecnológica, cultural y artística de la humanidad. 6.2 Formar profesionales de alta calidad de manera integral y con pleno sentido de responsabilidad social de acuerdo a las necesidades del país. 6.3 Proyectar a la comunidad sus acciones y servicios para promover su cambio y desarrollo. 6.4 Colaborar de modo eficaz en la afirmación de la democracia, el estado de derecho y la inclusión social. 6.5 Realizar y promover la investigación científica, tecnológica y humanística la creación intelectual y artística. 6.6 Difundir el conocimiento universal en beneficio de la humanidad. 6.7 Afirmar y transmitir las diversas identidades culturales del país. 6.8 Promover el desarrollo humano y sostenible en el ámbito local, regional, nacional y mundial. 6.9 Servir a la comunidad y al desarrollo integral. 6.10 Formar personas libres en una sociedad libre.

{kind=link}