")

[actualizada 2025]")

[actualizada 2026]")

[actualizada 2026]")

[actualizado 2026]")

[actualizado 2026]")

A través de la Resolución 493-2021-Sunafil/TFL-Primera Sala, el Tribunal de Fiscalización Laboral aclaró que aun cuando se presenten declaraciones juradas firmadas por los trabajadores, no exime de responsabilidad al empleador ya que los derechos laborales reconocidos por la Constitución y la ley son de carácter irrenunciable.

La empleadora fue sancionada por no acreditar el pago por la labor efectuada en día de descanso semanal obligatorio.

La inspeccionada señaló que la propia manifestación de los trabajadores indicaron que ese día no laboraron, por lo que la conclusión arribada por la inspectora comisionada

carece de todo sustento legal con una evidente falta de motivación e incongruente con los

hechos y sobre todo porque sus conclusiones van en contra del principio de la primacía de

la realidad, en ese sentido no se ha valorado los medios probatorios presentados durante

todo el proceso vulnerando el derecho de defensa y debido proceso.

El Tribunal al analizar el caso señaló que las declaraciones juradas fueron presentadas tienen una fecha de emisión posterior al recogimiento de información realizada en la visita inspectiva.

Asimismo, los derechos laborales son irrenunciables, por lo que las declaraciones no tienen validez.

De esta manera el recurso fue declarado infundado.

Fundamento destacado: 6.15 Asimismo, de la revisión de las declaraciones juradas presentadas por la impugnante a lo largo del procedimiento inspectivo y sancionador, consta la firma y documento de identidad de los trabajadores afectados, en las que indican no haber trabajado el día domingo 08 de noviembre de 2020. Dichas declaraciones, tienen como fecha de emisión el 08 de enero de 2021, una fecha posterior al recogimiento de información realizada en la visita al centro de trabajo del día 10 de diciembre de 2020; no obstante, cabe mencionar que, a través de las declaraciones juradas de los trabajadores afectados se aprecia una simulación, en tanto no hay concordancia entre dichas declaraciones juradas y el registro de asistencia proporcionada por la impugnante en la visita inspectiva efectuada por los Inspectores comisionados, asimismo, debe precisarse que el artículo 26 inciso 2 de la Constitución Política del Perú, establece que los derechos laborales reconocidos por la Constitución y la ley son de carácter irrenunciable.

Tribunal de Fiscalización Laboral

Primera Sala

Resolución N° 493-2021-SUNAFIL/TFL-Primera Sala

EXPEDIENTE SANCIONADOR: 56-2021-SUNAFIL/IRE-ICA

PROCEDENCIA: INTENDENCIA REGIONAL DE ICA

IMPUGNANTE: SANTA SOFIA DEL SUR S.A.C.

ACTO IMPUGNADO: RESOLUCIÓN DE INTENDENCIA N° 063-2021-SUNAFIL/IRE-ICA

MATERIA : – RELACIONES LABORALES

– LABOR INSPECTIVA

Sumilla: Se declara INFUNDADO el recurso de revisión interpuesto por SANTA SOFIA DEL SUR S.A.C., en contra de la Resolución de Intendencia N° 063-2021-SUNAFIL/IRE-ICA, de fecha 06 de agosto de 2021, emitida por la Intendencia Regional de Ica.

Lima, 3 de noviembre de 2021

VISTO: El recurso de revisión interpuesto por SANTA SOFIA DEL SUR S.A.C. (en adelante la impugnante) en contra de la Resolución de Intendencia N° 063-2021-SUNAFIL/IRE-ICA, de fecha 06 de agosto de 2021, (en adelante la resolución impugnada) expedida en el marco del procedimiento sancionador, y

CONSIDERANDO:

I. ANTECEDENTES

1.1 Mediante Orden de Inspección N° 1824-2020-SUNAFIL/IRE-ICA, se dio inicio a las actuaciones inspectivas de investigación respecto de la impugnante, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral[1], las cuales culminaron con la emisión del Acta de Infracción N° 9-2021-SUNAFIL/IRE-ICA (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la impugnante por la comisión, entre otras, de una (01) infracción MUY GRAVE en materia de relaciones laborales, y una (1) infracción MUY GRAVE contra la labor inspectiva.

1.2 Mediante Imputación de cargos N° 57-2021-SUNAFIL/SIAI-IRE-ICA, de fecha 15 de febrero de 2021, notificada el 19 de febrero de 2021, se dio inicio a la etapa instructiva, remitiéndose el Acta de Infracción y otorgándose un plazo de cinco (05) días hábiles para la presentación de los descargos, de conformidad con lo señalado en el literal a) del inciso 2 del artículo 52 del Reglamento de la Ley General de Inspección del Trabajo – Decreto Supremo N° 019-2006-TR (en adelante, el RLGIT).

1.3 De conformidad con el numeral 53.2 del artículo 53 del Reglamento de la Ley General de Inspección del Trabajo – Decreto Supremo N° 019-2006-TR (en adelante, el RLGIT) (en adelante, el RLGIT), la autoridad instructora emitió el Informe Final de Instrucción N° 66-2021-SUNAFIL/IRE-SIAI- ICA de fecha 17 de marzo de 2021 (en adelante, el Informe Final), a través del cual llega a la conclusión que se ha determinado la existencia de las conductas infractoras imputadas a la impugnante, recomendando continuar con el procedimiento administrativo sancionador en su fase sancionadora y procediendo a remitir el Informe Final y los actuados a la Sub Intendencia de Resolución, la cual mediante Resolución de Sub Intendencia N° 074-2021-SUNAFIL/IRE-SIRE-ICA de fecha 16 de abril de 2021, multó a la impugnante por la suma de S/ 73,315.00 (Setenta tres mil trescientos quince con 00/100 soles, por haber incurrido, entre otra, en:

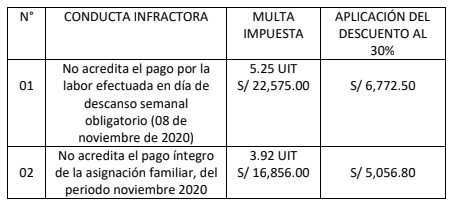

– Una infracción MUY GRAVE en materia de relaciones laborales, por no acreditar el pago por la labor efectuada en día de descanso semanal obligatorio (08 de noviembre de 2020), tipificada en el numeral 25.6 del artículo 25 del RLGIT.

Imponiéndole la multa de 5.25 UIT (2021), ascendente a S/ 22,575.00 soles.

– Una infracción MUY GRAVE a la labor inspectiva, por el incumplimiento de la medida inspectiva de requerimiento notificado el 30 de diciembre de 2020, tipificada en el numeral 46.7 del artículo 46 del RLGIT. Imponiéndole la multa de 7.88 UIT (2021), ascendente a S/ 33,884.00 soles.

1.4 Con fecha 10 de mayo de 2021, la impugnante interpuso recurso de reconsideración contra la Resolución de Sub Intendencia N° 074-2021-SUNAFIL/IRE-SIRE-ICA, de fecha de 16 de abril de 2021, el mismo que fue declarado improcedente mediante Resolución de Sub

Intendencia N° 141-2021-SUNAFIL/IRE-SIRE-ICA, de fecha 02 de julio de 2021, debido a que la empresa no cumplió con acreditar el pago por la labor efectuada en día de descanso semanal obligatorio (08 de noviembre de 2020), pago íntegro de la asignación familiar, así como tampoco presentó ningún documento nuevo que desacredite la infracción a la labor inspectiva.

1.5 Con fecha 27 de julio de 2021, la impugnante interpuso recurso de apelación contra la Resolución de Sub Intendencia N° 141-2021-SUNAFIL/IRE-SIRE-ICA, de fecha 02 de julio de 2021, argumentando lo siguiente:

i. Que, inicialmente se nos imputó el haber laborado en día feriado, sin embargo, en la resolución que resuelve el recurso de reconsideración se nos señala que la referencia era al descanso semanal obligatorio y no al feriado no laborable, lo cual vulnera nuestro derecho de defensa, a pesar de que se considere como un error material.

ii. A pesar de que hemos evidenciado que no hubo labor efectiva en dicho día y

presentado las declaraciones juradas de los trabajadores, se ha considerado que dicha prueba no es suficiente por la irrenunciabilidad de derechos. […] Asimismo resulta incongruente que la que la autoridad instructora y la sancionadora pretendan indicar que la infracción es insubsanable, siendo que el administrado tiene la facultad de cumplir con lo observado y solicitar una reducción de multa tal como lo señala el TUO de la Ley N° 27444.

iii. Sobre el argumento en el sentido que la asignación familiar es un pago que no guarda relación con el tiempo laborado como se señala en la resolución, resulta contradictorio, no solo por el pronunciamiento de la segunda sala civil del Callao, procedimiento contencioso administrativo que declaró la nulidad de las resoluciones del Ministerio de Trabajo y Promoción del Empleo, el cual impuso multas al empleador por no haber realzado el pago de la asignación en forma completa, sino también por lo señalado en la Ley N° 31110, Ley del Régimen Laboral Agrario y de Incentivos para el sector Agrario y Riego, Agroexportador y Agroindustrial, que señala lo siguiente:

“[…] m) El pago de una asignación familiar proporcional a los días trabajados cuando corresponda de acuerdo con lo dispuesto por la Ley N° 25129, Ley de Asignación Familiar para Trabajadores de la Actividad Privada(….)”.

iv. A pesar de haberse considerado de forma errónea como insubsanable las infracciones detectadas solicitamos se nos aplique la reducción de la multa respectiva al 30% señala en el art. 40° de la Ley N° 28006, ya que hemos acreditado la subsanación de las infracciones detectadas, desde la notificación del acta de infracción y hasta antes del plazo de vencimiento para interponer el recurso de apelación.

v. Cabe precisar que la subsanación se realizó con fechas 16/04/2021 y 17/04/2021, en las cuáles se procedió a realizar los siguientes pagos:

– Sobre el pago del 08 de noviembre a los 14 trabajadores del acta de infracción se realizó el abono correspondiente por el monto total de S/ 870.13.

– Sobre el pago de la asignación familiar de noviembre de 2020 se procedió a realizar el pago con fecha 16/04/2021 de acuerdo con el siguiente detalle: […] cabe precisar que en anexo obra las respectivas constancias de pago.

1.6 Mediante Resolución de Intendencia N° 063-2021-SUNAFIL/IRE-ICA, de fecha 06 de agosto de 2021[2], la Intendencia Regional de Ica declaró fundado en parte el recurso de apelación, interpuesto por la impugnante, revocando en parte la Resolución de Sub Intendencia N° 141-2021-SUNAFIL/IRE-SIRE-ICA, de fecha 02 de julio de 2021, modificando el monto de la multa impuesta, a la suma ascendente de S/ 45,713.30 (Cuarenta y cinco mil setecientos trece con 00/100 soles), por considerar que:

Respecto al pago del día de descanso laborado

i. Respecto al pago del día de descanso laborado, este despacho advierte que el sujeto responsable no ha cumplido con acreditar el pago del día de descanso semanal obligatorio (08 de noviembre de 2020) a favor de sus catorce (14) trabajadores afectados, en tanto quedó evidenciado que el día de descanso los trabajadores afectados tuvieron labor efectiva, ratificando así lo señalado por los inspectores comisionados como por el inferior en grado.

ii. Respecto al pago de la asignación familiar, el mismo está condicionado sólo a la carga familiar que tenga el trabajador y no tiene carácter contraprestativo; en otras palabras, que no está condicionado a la labor efectiva del trabajador. Por lo tanto, el pago al final del mes siempre debe ser equivalente al 10% de la Remuneración Minina Vital y debe pagarse en su oportunidad, esto es, al momento del cobro de la remuneración. Para el caso de trabajadores que reciben su remuneración en periodos semanales (como es el presente caso) se abonará de la misma manera, es decir de forma prorrateada, de tal manera que dentro del mes se cumpla con el monto de S/ 93.00 soles, lo cual no sucedió en el presente caso, tal como se advierte en las boletas de pago de remuneraciones exhibidas que para mayor detalle los inspectores comisionados dejaron constancia de ello, en la tabla N° 04 del acta de infracción, en el que se verifica que el pago semanal por concepto de asignación familiar, es inferior a los S/ 93.00 soles. Por lo tanto, el sujeto responsable no cumplió con su obligación de cumplir con el pago de la asignación familiar por el mes de noviembre de 2020, en perjuicio de catorce (14) trabajadores.

iii. Respecto a la aplicación de descuento de la multa, estando dentro de los presupuestos requeridos por el artículo 40° de la LGIT, se debe reformar la sanción impuesta por la autoridad de primera instancia, en razón a las infracciones descritas en los numerales 1 y 2 del cuadro N° 02 de la resolución primigenia de sub intendencia que fue confirmada por la resolución que resuelve el recurso de reconsideración, objeto de apelación; en ese sentido se advierte que el segundo párrafo del artículo 49 del RLGIT señala “(…) Los beneficios previstos en el artículo 40 de la Ley son aplicables en la medida en que la infracción sea subsanable, y para ello se tiene que los inspectores calificaron dicha infracción como tal, al haber notificado la medida de requerimiento inspectiva.

iv. Bajo lo acontecido, teniendo como medio probatorio los documentos presentados por el sujeto responsable, este Despacho considera viable la aplicación del descuento de 30% correspondiente conforme a Ley, adecuando el monto de la sanción, respecto al siguiente detalle:

1.6. Con fecha 31 de agosto de 2021, la impugnante presentó ante la Intendencia Regional de Ica, el recurso de revisión en contra de la Resolución de Intendencia N° 063-2021-

1.6. Con fecha 31 de agosto de 2021, la impugnante presentó ante la Intendencia Regional de Ica, el recurso de revisión en contra de la Resolución de Intendencia N° 063-2021-

SUNAFIL/IRE-ICA.

1.7. La Intendencia Regional de Ica admitió a trámite el recurso de revisión y elevó los actuados al Tribunal de Fiscalización Laboral, mediante Memorándum N° 964-2021-SUNAFIL/IRE-ICA, recibido el 03 de setiembre de 2021 por el Tribunal de Fiscalización Laboral.

[Continúa…]

Descargue la resolución aquí

[1] Se verificó el cumplimiento sobre las siguientes materias: Relaciones Laborales: Jornada, Horario de Trabajo y Descansos Remunerados (Descanso en días feriados no laborables, Jornada y horario de trabajo, descanso semanal obligatorio, Cartel indicador del horario de trabajo), Planillas o Registros que la sustituyan (Registro trabajadores y otros en la planilla), Remuneraciones (asignaciones, pago de bonificación) y Seguridad Social (Inscripción de trabajadores en el Régimen de Seguridad Social en Salud y de Pensiones)

[2] Notificada a la inspeccionada el 09 de agosto de 2021, ver fojas 116 del expediente sancionador.