")

")

[actualizada 2025]")

[actualizada]")

[actualizada 2026]")

")

Sumario: 1. Introducción; 2. Asignación familiar; 3. Gratificaciones legales; 4. Compensación por tiempo de servicios; 5. Utilidades; 6. Seguro vida; 7. Conclusiones.

1. Introducción

En nuestro ordenamiento jurídico no existe una norma que establezca una definición total del concepto «beneficios sociales«; sin embargo, el se menciona en nuestra Constitución y en los mandatos legales más empleados.

Ante esto, la doctrina ha tratado de enrumbar el significado de beneficios sociales. Tal como lo plantea el jurista Arce, estos beneficios aluden a «las percepciones otorgadas por ley, cuyo objeto no es el de retribuir la prestación de servicios del trabajador, sino el de asegurar su inclusión social así como el de su familia»[1].

Ambas definiciones suponen el mandato constitucional hacia el Estado para que garantice un bienestar social para el trabajador como para su familia. Caso concreto y a modo de ejemplo son la existencia de un monto dinerario asignado para gastos familiares (asignación familiar).

Así, el artículo 24 de la Constitución establece una regulación del salario, mediante la creación de beneficios sociales en una herramienta auténtica de satisfacción generalizada de las necesidades humanas fundamentales.

En ese sentido, dentro de esta definición, encontraríamos en nuestra legislación una serie de montos a pagar al trabajador por su relación laboral: la asignación familiar, mediante la Ley 25129; participación en las utilidades, mediante el Decreto Legislativo 677; comprensación por tiempo de servicios, Decreto Legislativo 650; seguro de vida, Decreto legislativo 688.

2. Asignación familiar

La asignación familiar es un pago realizado mensualmente y tiene naturaleza remunerativa, por lo que recae en el cálculo de los otros beneficios laborales. Este pago está regulado en la Ley 25129 y establece el pago del 10% de la remuneración mínima legal vigente a los trabajadores que tengan a su cargo hijos menores de edad.

2.1 Régimen general y su cómputo

El requisito para acceder a este beneficio social es contar con carga familiar, según lo establecido por la ley, tener hijos menores de edad o hijos mayores de edad que se encuentren estudiando hasta un máximo de seis años posteriores al cumplimiento de la mayoría de edad.

El monto a pagar por asignación familiar es igual al 10% de la remuneración mínima legal, es decir, equivale a la fecha a 93.00 soles. Se acredita este derecho con cualquier documento que acredite que el trabajador mantiene un hijo a cargo, es decir, puede comprobarse con la partida de nacimiento, partida de bautizo; asimismo, no es necesario que se acredite que los hijos sean matrimoniales.

El reglamento de la ley, Decreto Supremo 035-90-TR, en el artículo 3 estableció que la asignación familiar establecida por la Ley tiene el carácter y naturaleza remunerativa. Esto es, será considerado para los beneficios sociales.

Sin embargo, en el artículo 19 del Texto Único Ordenado del la Ley de CTS, Decreto Supremo 001-97-TR, se especificó que el monto de la asignación familiar no es computable como aspecto remunerativo para ser considerado en el cálculo de la CTS.

2.2 Asignación familiar en otros regímenes laborales

A continuación exploraremos el pago de la asignación familiar en otros regímenes laborales.

2.2.1 Regímenes en el sector público

En el caso del régimen del Decreto Legislativo 276, se preserva y se extiende el beneficio a los servidores de carrera. Hijos menores de edad y mayores de edad condiscapacidad.

Respecto a los trabajadores bajo el régimen del Decreto Legislativo 1057, no está concebido este beneficio.

2.2.2 Construcción civil

El beneficio de asignación familiar no se contempla en este regimen laboral, sin embargo, un concepto similar es el de la asignación por escolaridad. Así, este beneficio se entrega a los trabajadores de construcción civil que tenga uno o más hijos menores de 18.

Es equivalente a 30 jornales básicos al año y debe ser pagada en la última semana de cada mes calendario a razón de un doceavo de treinta jornales por cada hijo.

2.2.3 Micro y pequeña empresa

Para este tipo de régimen de empresa no corresponde este beneficio, según lo establecido en el Texto Único Ordenado de la Ley de Impulso al Desarrollo Productivo y al Crecimiento Empresarial, Decreto Supremo 013-2013-PRODUCE.

3. Gratificaciones legales

Mediante la Ley 27735 y su reglamento Decreto Supremo 005-2002-TR, se establecen los requisitos para acceder a este monto dinerario: el trabajador debe estar laborando en la oportunidad en que corresponda percibir el beneficio.

Además, se precisa que el pago de un sueldo mensual en los meses de julio y diciembre. El monto se calcula considerando todos los conceptos que califiquen como remuneración para todo efecto legal.

El pago se realiza dentro de la primera quincena de julio y diciembre, considerando el semestre anterior. Por ejemplo, en caso de remuneraciones imprecisas se considera que la remuneración computable para el pago de la gratificación es la vigente al 30 de noviembre.

3.1 Régimen general y su cómputo

Las gratificaciones se otorgan a todos los trabajadores sujetos al régimen laboral del sector privado, incluyendo a los trabajadores sujetos a modalidad y de tiempo parcial.

Como requisito se estableció como mínimo un mes de servicios antes del mes en le que corresponde le pago de la gratificación, precisando que el mes deberá ser un mesa calendario.

Si el trabajador cuenta con una relación laboral menor a 6 meses con el empleador, solo le correspondera una gratificación proporcional a los meses laborales. Para su pago se considerarán como días computables aquellos efectivamente trabajados y se deducirán los días de inasistencia a razón de 1/30 del mes correspondiente. En ese sentido, 1/30 de 1/6 por cada día no laborado injustificadamente.

3.2 Conceptos remunerativos a considerar

Para el monto del pago de gratificación, se considera remuneración a la remuneración básica y a todas las cantidades que regularmente perciba el trabajador en dinero o en especie como contraprestación por su labor, cualquiera sea su origen o denominación, siempre que sea a libre disposición del trabajador.

Se excluyen aquellos conceptos contemplados en el artículo 19 del TUO del Decreto Legislativo 650, Ley de Compensación por tiempo de servicios.

3.3 Pago de gratificación en otros regímenes laborales

3.3.1 Regímenes en el sector público

Para los regímenes del Decreto Legislativo 276 y 1057 se estableció el concepto de «Aguinaldo», el cual se entrega durante las Fiestas patrias y Navidad. Dicha entrega se aprueba por la ley de presupuesto de cada año (2021 = 300 soles).

3.3.2 Hay gratificaciones para los trabajadores de Construcción civil

Los trabajadores en el régimen de construcción civil reciben gratificación por fiestas patrias y navidad. El monto a pagar para las fiestas patrias equivale a 40 jornales básicos y se paga a razón de un sétimo por mes calendario completo de labor. Mientras que por navidad equivale a 40 jornales básicos y se paga a razón de un quinto por mes calendario laborado.

3.3.3 Gratificaciones para micro y pequeña empresa

Solo los trabajadores de las pequeñas empresas pueden acceder al beneficio de las gratificaciones.

4. Compensación por tiempo de servicios

El Decreto Legislativo 650, en concordancia con su reglamento, han dispuesto que la CTS tiene como fin actuar como un seguro de desempleo. Los trabajadores que laboren por lo menos en promedio una jornada mínima de cuatro horas diaria.

La CTS se devenga desde el primer mes de iniciado la relación de trabajo. Así, las fracciones de mes se computan por treintavos. Dentro de los primeros quince días de los meses de mayo y noviembre.

La remuneración computable para el pago considera todos los conceptos que califican como remuneración.

4.1 Depósito de la CTS en otros regímenes laborales

4.1.1 ¿Se paga CTS en el sector público?

Para los trabajadores del Decreto Legislativo 276 sí corresponde el pago, pero es al cese de sus funciones. Mientras que el Decreto Legislativo 1057 no establece el pago.

4.1.2 Pago de CTS a los trabajadores de construcción civil

Los trabajadores de construcción civil reciben un equivalente al 15% del monto total de las remuneraciones que se entregan durante la prestación de servicios a su favor. El 15% se conforma por un 12% que corresponde a la CTS y el 3% que se otorga por utilidades.

4.1.3 Micro y pequeña empresa

Solo los trabajadores de la pequeña empresa pueden percibir CTS equivalente a 15 remuneraciones diarias por año de trabajo, con un tope máximo 90 remuneraciones diarias.

5. Utilidades

El artículo 29 de la Constitución establece que los trabajadores tienen derecho a participar en las utilidades de la empresa. Así, las empresas que realicen actividades productivas que generen renta y que tengan más de 20 trabajadores, deben repartir utilidades.

Tienen derecho a participar de las utilidades, todos los trabajadores que hayan cumplido las jornadas máximas de trabajo establecidas en la empresa, ya sea por contratos modales o por contratación permanente.

5.1 Pago de utilidades en los regímenes laborales

5.1.1 Utilidades en el sector público

No es aplicable el pago de utilidades en entidades públicas.

5.1.2 Pago de utilidades a trabajadores de construcción civil

Los trabajadores de este régimen gozan de un pago del 15% del monto total de las remuneraciones que se entregan durante la prestación de servicios a su favor. Este porcentaje está integrado por el 3% que se otorga por utilidades y 12% de CTS.

5.1.3 Micro y pequeña empresa

En ningún caso las microempresas están obligadas a repartir utilidades. Por su parte, las pequeñas empresas deberán pagarlas cuando tengan más de 20 trabajadores.

6. Seguro vida ley

Mediante el Decreto de Urgencia 044-2019 y regulado por el Decreto Supremo 009-2020-TR, se ha establecido que desde el inicio de la relación laboral, el empleador debe asegurar a los trabajadores.

El contrato de seguro a favor del trabajador permite compensar consecuencias de un evento incierto, que puede ser la muerte o invalidez total y permanente. Así, el empleador pagará la prima con el fin de mantener asegurado al trabajador, por medio de una empresa aseguradora.

La base de cálculo para el pago de la póliza es la remuneración del trabajador, denominada «remuneración asegurable».

7. Conclusiones

Los beneficios sociales pueden definirse como aquellas percepciones otorgadas por ley, cuyo objeto no es el de retribuir la prestación de servicios del trabajador, sino el de asegurar su inclusión social así como el de su familia.

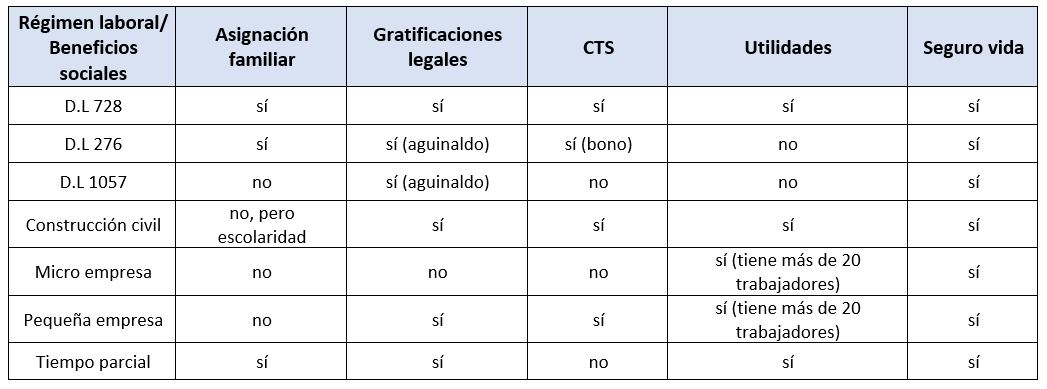

La asignación familiar es un pago realizado mensualmente cuyo monto es un concepto remunerativo, pero excluido para efectos del cálculo de la CTS.

A manera de conclusión compartimos un cuadro que resumen:

Las gratificaciones legales es el pago de un sueldo mensual durante la primera quincena los meses de julio y diciembre. Requieren que el trabajador se encuentra laborando durante esos meses.

La Compensación por tiempo de servicios es un «seguro» de desempleo y se paga semestralmente.

Las utilidades se encuentran reconocidas en la constitución y todo trabajador que haya laborado en la empresa puede acceder a ellas, considerando exclusiones.

El seguro de vida es obligatorio desde el primer día de contratación del trabajador.

[1] Arce, Elmer. Derecho individual del trabajo en el Perú. Desafío y deficiencias. Lima: Palestra Editores, 2021.

")

{kind=link}