")

[Exp. 00339-2026, Tumbes, f. j. 7.1]")

[actualizada 2025]")

")

")

Modifican la normativa sobre emisión electrónica en relación con la factura electrónica, el recibo por honorarios electrónico y la nota de crédito electrónica

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000193-2020/SUNAT

Lima, 5 de noviembre de 2020

CONSIDERANDO:

Que las Resoluciones de Superintendencia N.os 188-2010/SUNAT, 097-2012/SUNAT, 182-2016/SUNAT y 117-2017/SUNAT aprobaron el Sistema de Emisión Electrónica en SUNAT Operaciones en Línea (SEE – SOL), el SEE desarrollado desde los sistemas del contribuyente (SEE – Del contribuyente), el SEE Facturador SUNAT (SEE – SFS) y el SEE Operador de Servicios Electrónicos (SEE – OSE), respectivamente;

Que el SEE – SOL, que incluye el SEE aprobado por el artículo 2 de la Resolución de Superintendencia N.º 182-2008/SUNAT, permite la emisión del recibo por honorarios electrónico, de la factura electrónica y la nota de crédito electrónica vinculada a esos comprobantes de pago, entre otros. Por su parte, el SEE – Del contribuyente, el SEE – SFS y el SEE – OSE permiten la emisión de la factura electrónica y la nota de crédito electrónica vinculada a esta, además de otros documentos electrónicos;

Que, con la finalidad de contar con elementos adicionales que coadyuven a las acciones de la Administración Tributaria en relación con el control del cumplimiento de las obligaciones tributarias y la cobranza de la deuda tributaria, resulta necesario incluir información adicional en el recibo por honorarios electrónico, la factura electrónica y la nota de crédito electrónica y modificar los supuestos que contemplan la emisión de esta última;

Que, además, a efecto que el adquirente o usuario en las operaciones por las que se emite la factura electrónica pueda tener certeza en un menor plazo que lo que se emitió cumple con las condiciones de emisión para considerarlo un documento electrónico, resulta conveniente reducir el plazo de envío de la factura electrónica regulado en el SEE – Del contribuyente, el SEE – SFS y el SEE – OSE, para que la SUNAT o el OSE, según corresponda, verifiquen el cumplimiento de las referidas condiciones de emisión;

En uso de las facultades conferidas por el Decreto Ley N.º 25632; el artículo 11 del Decreto Legislativo N.º 501, Ley General de la SUNAT; el artículo 5 de la Ley N.º 29816, Ley de Fortalecimiento de la SUNAT, y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia N.º 122-2014/SUNAT;

SE RESUELVE:

Artículo 1. Modificaciones en la Resolución de Superintendencia N.º 182-2008/SUNAT

1.1 Modifícase el numeral 9 del artículo 1 de la Resolución de Superintendencia N.º 182-2008/SUNAT, en los siguientes términos:

Artículo 1. DEFINICIONES

Para efecto de la presente resolución se entenderá por:

9. Medio de pago : A aquel incluido en la relación publicada en la página web de la SUNAT, cuya dirección es http://www.sunat.gob.pe, según lo establece la Resolución de Superintendencia N.º 062-2018/SUNAT.

1.2 Incorpórase los incisos g) y h) en el numeral 1 y modifícase el inciso e) del numeral 2 del artículo 7 de la Resolución de Superintendencia N.º 182-2008/SUNAT, en los siguientes términos:

Artículo 7. Emisión del recibo por honorarios electrónico

Para la emisión del recibo por honorarios electrónico el emisor electrónico deberá ingresar a SUNAT Operaciones en Línea con su código de usuario y clave SOL, seleccionar la opción que para tal efecto prevea el Sistema y seguir las indicaciones del mismo teniendo en cuenta lo siguiente:

1. Deberá registrar la siguiente información, según corresponda:

(…)

g) Si el recibo por honorarios electrónico se emite para ser otorgado en el momento en que se perciba la retribución y por el monto de la misma, se debe indicar como forma de pago “contado”.

h) Si el recibo por honorarios electrónico se emite para ser otorgado antes de que se perciba la retribución, se debe indicar como forma de pago “crédito”, el monto de los honorarios pendiente de pago y la(s) fecha(s) de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota.

Para efecto de lo indicado en el párrafo anterior, el monto de los honorarios pendiente de pago no incluye la retención del Impuesto a la Renta de cuarta categoría.

(…)

2. Adicionalmente a la información detallada en el numeral 1, al momento de la emisión del recibo por honorarios electrónico, el Sistema consignará automáticamente en éste el mecanismo de seguridad y la siguiente información:

(…)

e) Importe neto que se recibe por el servicio prestado, expresado numérica y literalmente.

1.3 Modifícase el primer párrafo del artículo 9 de la Resolución de Superintendencia N.º 182-2008/SUNAT, en los siguientes términos:

Artículo 9. REVERSIÓN DEL RECIBO POR HONORARIOS ELECTRÓNICO

El emisor electrónico puede revertir el recibo por honorarios electrónico emitido y/u otorgado cuando detecte que ha consignado erróneamente la información a que se refieren los incisos a) y c) del numeral 1 del artículo 7. Para que proceda la reversión no deberán existir pagos ni haberse emitido notas de crédito respecto del recibo por honorarios electrónico a revertir.

(…)

1.4 Incorpórase el numeral 6 en el artículo 10 de la Resolución de Superintendencia N.º 182-2008/SUNAT, en los siguientes términos:

Artículo 10. EMISIÓN Y OTORGAMIENTO DE LA NOTA DE CRÉDITO ELECTRÓNICA

La emisión y otorgamiento de la nota de crédito electrónica se regirá por las siguientes disposiciones:

(…)

6. Excepcionalmente, se puede emitir la nota de crédito electrónica para corregir un recibo por honorarios electrónico en cuanto a la información a que se refiere el inciso b) y el inciso h) del numeral 1 del artículo 7. En este último caso, solo la información referida al monto de los honorarios pendiente de pago, la(s) fecha(s) de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota.

En este caso, la nota de crédito electrónica debe ser emitida al mismo usuario hasta el décimo (10) día hábil del mes siguiente de emitido el recibo por honorarios electrónico objeto de corrección y se le aplican las disposiciones previstas en los numerales 2, 3 y 5, salvo lo señalado en el acápite iii) del inciso a) del numeral 2.

Artículo 2. Modificaciones en la Resolución de Superintendencia N.º 188-2010/SUNAT

2.1 Incorpórase el inciso s) en el numeral 1 del artículo 9 de la Resolución de Superintendencia N.º 188-2010/SUNAT, en los siguientes términos:

Artículo 9. EMISIÓN DE LA FACTURA ELECTRÓNICA

Para la emisión de la factura electrónica, el emisor electrónico debe ingresar a SUNAT Operaciones en Línea, seleccionar la opción que para tal efecto prevea el Sistema y seguir las indicaciones de este, teniendo en cuenta lo siguiente:

1. Debe ingresar la siguiente información o seguir el procedimiento que se indique, según corresponda:

(…)

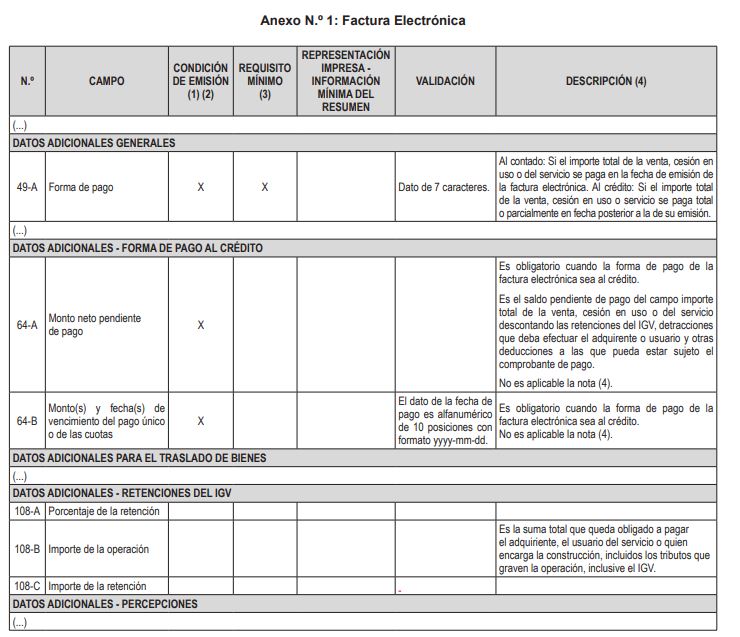

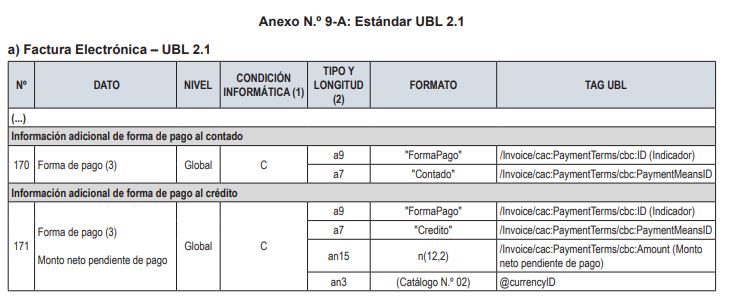

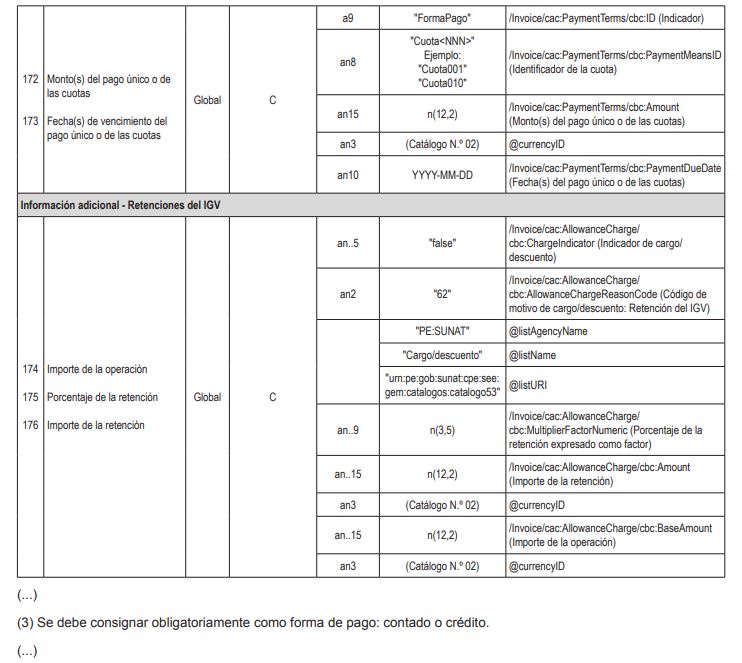

s) Forma de pago de la factura electrónica:

i. Contado: Si el importe total de la venta, cesión en uso o servicio se paga en la fecha de su emisión.

ii. Crédito: Si el importe total de la venta, cesión en uso o servicio se paga total o parcialmente en fecha posterior a la de su emisión.

En este caso, adicionalmente, se debe ingresar el monto neto pendiente de pago y la(s) fecha(s) de vencimiento del pago único o de las cuotas y los montos correspondientes a cada cuota.

El monto neto pendiente de pago no incluye las retenciones del IGV, el monto del depósito que deba efectuar el adquirente o usuario, según el Sistema de Pago de Obligaciones Tributarias regulado por el texto único ordenado del Decreto Legislativo N.º 940, aprobado por el Decreto Supremo N.º 155-2004-EF, y otras deducciones a las que pueda estar sujeto el comprobante de pago.

2.2 Modifícase el numeral 1.7 del artículo 13 de la Resolución de Superintendencia N.º 188-2010/SUNAT, en los siguientes términos:

Artículo 13. DE LAS NOTAS DE CRÉDITO Y LAS NOTAS DE DÉBITO ELECTRÓNICAS

Las notas de crédito y de débito electrónicas se rigen por las siguientes disposiciones:

1. Nota de crédito electrónica:

(…)

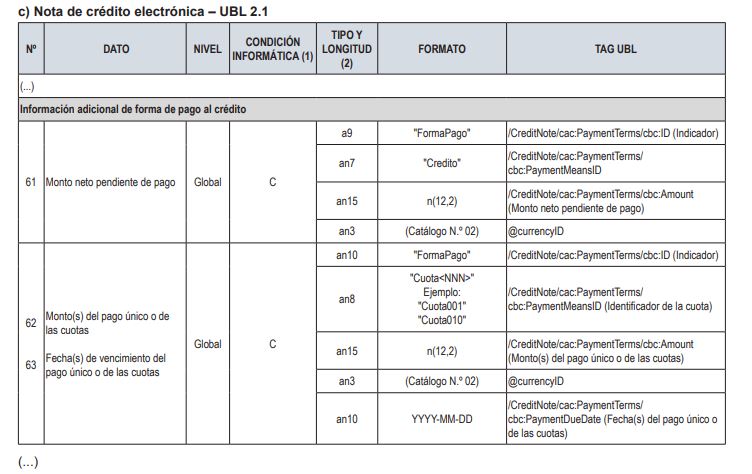

1.7 Excepcionalmente, puede emitirse una nota de crédito electrónica para:

a) Anular el comprobante de pago electrónico emitido a un sujeto distinto del adquirente o usuario.

Una vez emitida la nota de crédito electrónica, el comprobante de pago electrónico se tiene por no emitido ni otorgado. El número correlativo que el Sistema le asignó al comprobante de pago electrónico anulado no puede ser asignado a otro.

En los casos en que, con anterioridad a la emisión de la nota de crédito electrónica, el emisor electrónico hubiera emitido un nuevo comprobante de pago electrónico al verdadero adquirente o usuario, el número de este último se debe consignar en la referida nota de crédito.

b) Corregir el comprobante de pago electrónico que contenga una descripción que no corresponde al bien vendido o cedido en uso o al tipo de servicio prestado.

c) Corregir la información de la factura electrónica a que se refiere el segundo párrafo del acápite ii. del inciso s) del numeral 1 del artículo 9.

Tratándose de los incisos b) y c), la emisión de la nota de crédito electrónica no afecta la condición de emitido ni de otorgado del comprobante de pago electrónico corregido, el cual conserva el número correlativo que el Sistema le asignó.

En todos los casos comprendidos en este numeral, la nota de crédito electrónica debe ser emitida hasta el décimo (10) día hábil del mes siguiente de emitido el comprobante de pago electrónico objeto de anulación o corrección, siéndole de aplicación las disposiciones previstas en los numerales 1.3, 1.4, 1.5 y 1.6, salvo lo señalado en el acápite iii. del inciso a) del numeral 1.3.

Artículo 3. Modificaciones en la Resolución de Superintendencia N.º 097-2012/SUNAT

3.1 Modifícase los incisos a) y b) del numeral 12.1 del artículo 12 de la Resolución de Superintendencia N.º 097-2012/SUNAT, en los siguientes términos:

Artículo 12. ENVÍO A LA SUNAT DE LA FACTURA ELECTRÓNICA, EL DAE, LA BOLETA DE VENTA ELECTRÓNICA, EL RECIBO ELECTRÓNICO SP, LA NOTA ELECTRÓNICA VINCULADA A AQUELLOS Y LA LIQUIDACIÓN DE COMPRA ELECTRÓNICA

12.1 El emisor electrónico debe remitir a la SUNAT un ejemplar de:

a) El DAE, el recibo electrónico SP y la nota electrónica vinculada a aquellos en la fecha de emisión consignada en dichos documentos o incluso hasta en un plazo máximo de siete días calendario contado desde el día calendario siguiente a esa fecha.

b) La factura, la nota electrónica vinculada a aquella y la liquidación de compra electrónica en la fecha de emisión consignada en dichos documentos o incluso hasta el día calendario siguiente a esa fecha.

(…)

3.2 Modifícase el inciso c) del numeral 22.3 del artículo 22 de la Resolución de Superintendencia N.º 097-2012/SUNAT, en los siguientes términos:

Artículo 22. NOTA DE CRÉDITO ELECTRÓNICA

La nota de crédito electrónica se regirá por las siguientes disposiciones:

(…)

22.3 Excepcionalmente, podrá emitirse una nota de crédito electrónica respecto de una factura electrónica o un DAE que cuente con la CDR respectiva o una boleta de venta electrónica, otorgada con anterioridad:

(…)

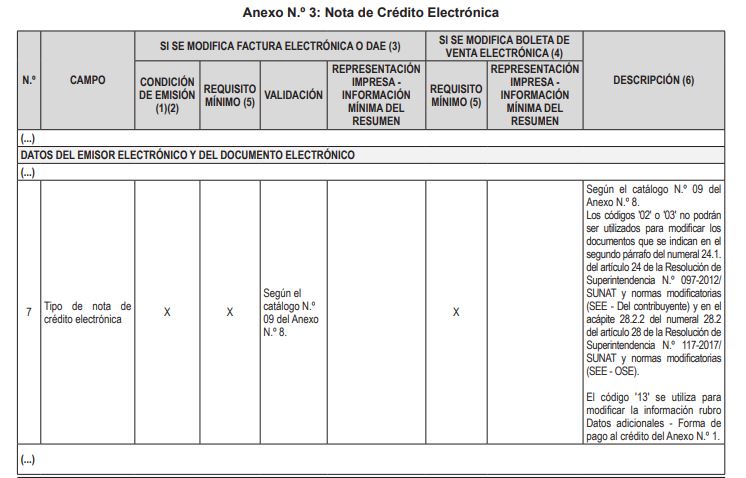

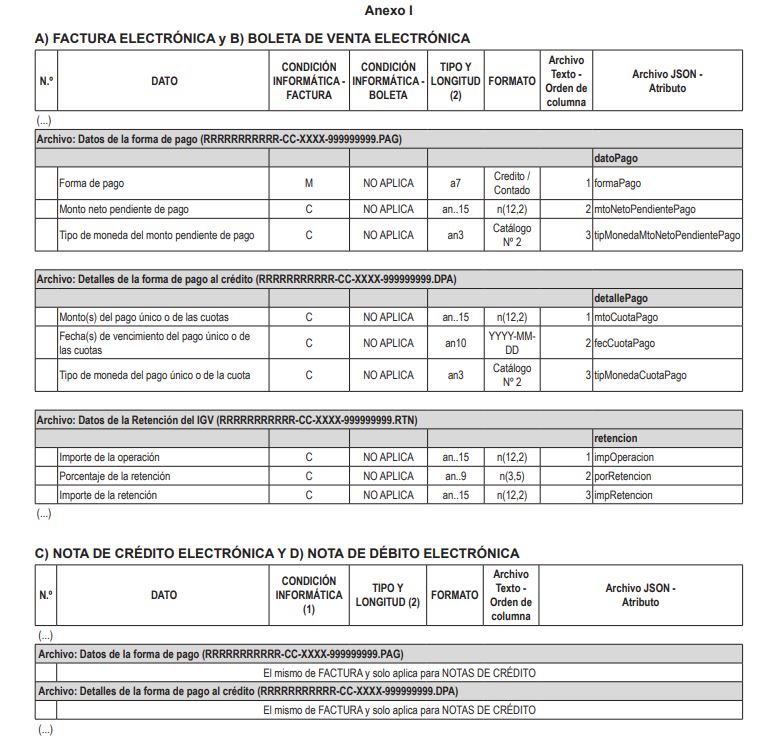

c) Para corregir los datos señalados en los ítems 64-A, 64-B, 88, 89, 90 y 91 del anexo N.º 1 y los ítems 65, 66, 67 y 68 del anexo N.º 2.

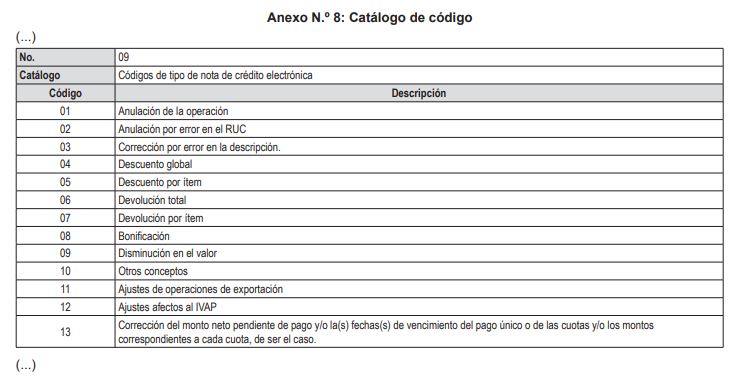

3.3 Modifícase los anexos N.os 1, 3, 8 y 9-A de la Resolución de Superintendencia N.º 097-2012/SUNAT, según lo indicado en los anexos I, II, III y IV de la presente resolución.

Artículo 4. Modificación en la Resolución de Superintendencia N.º 182-2016/SUNAT

4.1 Modifícase el primer párrafo del inciso 12.2 del artículo 12 de la Resolución de Superintendencia N.º 182-2016/SUNAT, en los siguientes términos:

Artículo 12. Remisión a la SUNAT

La remisión a la SUNAT del ejemplar del comprobante de pago o de la nota electrónica, según corresponda, debe realizarse teniendo en cuenta lo siguiente:

(…)

12.2 Factura electrónica y nota electrónica vinculada a aquella

En la fecha de emisión consignada en la factura electrónica y/o en la nota electrónica vinculada a aquella o, incluso, hasta el día calendario siguiente a esa fecha, el emisor electrónico debe remitir a la SUNAT un ejemplar de dicha factura y/o nota. Vencido ese plazo lo no enviado no tendrá la calidad de factura electrónica ni de nota electrónica, aun cuando hubiera sido entregada al adquirente o usuario. La fecha de emisión consignada en el comprobante de pago electrónico puede ser anterior a la fecha en que este se debe emitir según el primer párrafo del artículo 5 del RCP, si el emisor electrónico desea anticipar la emisión de acuerdo con el segundo párrafo de ese artículo.”

4.2 Modifícase los literales a) y c) del anexo I de la Resolución de Superintendencia N.º 182-2016/SUNAT, según lo indicado en el anexo V de la presente resolución.

Artículo 5. Modificaciones en la Resolución de Superintendencia N.º 117-2017/SUNAT

5.1 Modifícase el párrafo 15.1 del artículo 15 de la Resolución de Superintendencia N.º 117-2017/SUNAT, en los siguientes términos:

Artículo 15. Envío al OSE

15.1 Factura electrónica, DAE y nota electrónica vinculada a aquellas y la GRE

El emisor electrónico debe remitir al OSE un ejemplar de la factura electrónica, del DAE, de la nota electrónica vinculada a aquella(aquel) y de la GRE en los plazos que se indican a continuación:

a) Factura electrónica y nota electrónica vinculada a aquella: En la fecha de emisión consignada en esos documentos o, incluso, hasta el día calendario siguiente a esa fecha.

b) DAE, nota electrónica vinculada a aquel y GRE: En la fecha de emisión consignada en esos documentos o, incluso, hasta un plazo máximo de siete días calendario contado desde el día siguiente a esa fecha.

Vencidos aquellos plazos, el OSE no puede realizar la comprobación material de las condiciones de emisión de esos documentos y, en consecuencia, lo que reciba no tendrá la calidad de factura electrónica, DAE, nota electrónica vinculada a aquella(aquel) ni GRE, aun cuando hubiera sido entregada al adquirente o usuario, transportista o destinatario, según corresponda.

La fecha de emisión consignada en la factura electrónica y en el DAE puede ser anterior a aquella en que se debe emitir según el primer párrafo del artículo 5 del RCP, si el emisor electrónico desea anticipar la emisión de acuerdo con el segundo párrafo de ese artículo.

5.2 Modifícase el literal c) del inciso 26.4.2 del párrafo 26.4 del artículo 26 de la Resolución de Superintendencia N.º 117-2017/SUNAT, en los siguientes términos:

Artículo 26. Nota de crédito electrónica

(…)

26.4 Excepcionalmente, una nota de crédito electrónica se puede emitir respecto de los comprobantes de pago indicados en el párrafo 26.1, siempre que hayan sido otorgados con anterioridad:

(…)

26.4.2 Para corregir:

(…)

c) Los datos señalados en los ítems 64-A, 64-B, 88, 89, 90 y 91 del anexo N.º 1 y los ítems 65, 66, 67 y 68 del anexo N.º 2.

(…)

DISPOSICIÓN COMPLEMENTARIA FINAL

Única. Vigencia

La presente resolución entra en vigencia el 1 de abril de 2021.

DISPOSICIÓN COMPLEMENTARIA DEROGATORIA

Única. Deroga ítem en anexo

Derógase el ítem 55 del anexo N.º 1 de la Resolución de Superintendencia N.º 097-2012/SUNAT.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional

ANEXO I

ANEXO II

ANEXO III

ANEXO IV

ANEXO V

{kind=link}