[actualizada 2025]")

tesis de la negociación colectiva sin efecto retroactivo")

[Actualizada 2026]")

")

[actualizado 2026]")

Sumario. 1. Introducción; 2. Lavado de activos; 3. Modelo del GAFI para lavar dinero; 3.1. Colocación; 3.2. Estratificación; 3.3. Integración 4. Métodos para lavar dinero según la OCDE; 4.1. Ventas ficticias; 4.2. Compras de inmuebles seguidas de venta (flipping); 4.3. «Pitufeo» (smurfing); 4.4. Operaciones con criptomonedas (Bitcoins); 4.5. Facturación internacional entre empresas; 5. Conclusiones.

1. Introducción

El proceso para (lavar) aparentar la legitimidad de los bienes y ganancias obtenidas de actividades ilícitas se denomina lavado de activos. Esta moderna modalidad de la criminalidad organizada se realiza mediante sucesivas operaciones financieras, comerciales o empresariales.

Fue la Convención de las Naciones Unidas contra el Tráfico Ilícito de Estupefacientes y Sustancias Psicotrópicas de 1988 la que acordó la necesidad de criminalizar de modo autónomo y específico el delito de lavado de activos en el derecho interno de los Estados. Hoy en día, la proveniencia del dinero ilícito en nuestra realidad nacional deviene del sector de construcción inmobiliario, casinos y casas de juego, minería informal, mercado informal de divisas, casas de cambio de moneda extranjera, hotelería turística, promoción de espectáculos artísticos o deportivos, entre otros.[1]

2. Lavado de activos

El lavado de activos es el conjunto de operaciones realizadas por personas naturales o jurídicas que tiene como fin ocultar el origen ilícito del dinero y los bienes que pretenden ser ingresados al sistema económico como si hubiesen sido obtenidos de manera lícita. Al respecto, el elemento normativo es el origen ilícito del activo que será lavado o la ganancia ilícita como producto del delito previo, que para efectos del delito de lavado de activos se trata de lo mismo.

Por tanto, el elemento normativo no es el delito previo, sino su producto: la ganancia ilícita. En ese orden de ideas, lo que se necesita demostrar es una actividad criminal previa con capacidad para generar ganancias ilícitas.[3]

Esta actividad criminal previa puede llegar a determinarse mediante el llamado triple pilar de indicios, término acuñado por el Tribunal Supremo Español en la STSE 345/2014, el cual fue citado en la Sentencia Plenaria Casatoria 1-2017, Lima, en su considerando 22 de la siguiente forma:

[…] lo más relevante son los datos concretos de la causa —un triple pilar indiciario— o elementos incriminatorios. sobre el cual edificarse una condena por el delito de lavado de activos:

Primero: los incrementos inusuales o crecimientos injustificados del patrimonio o la realización de actividades financieras anómalas —por su cuantía y su dinámica—.

Segundo: la inexistencia de negocios o actividades económicas o comerciales lícitas que justifiquen el incremento patrimonial o las transmisiones dinerarias

Tercero: La constatación de algún vínculo o conexión con actividades delictivas con capacidad de generar ganancias ilegales o con personas o grupos relacionados con actividades delictivas

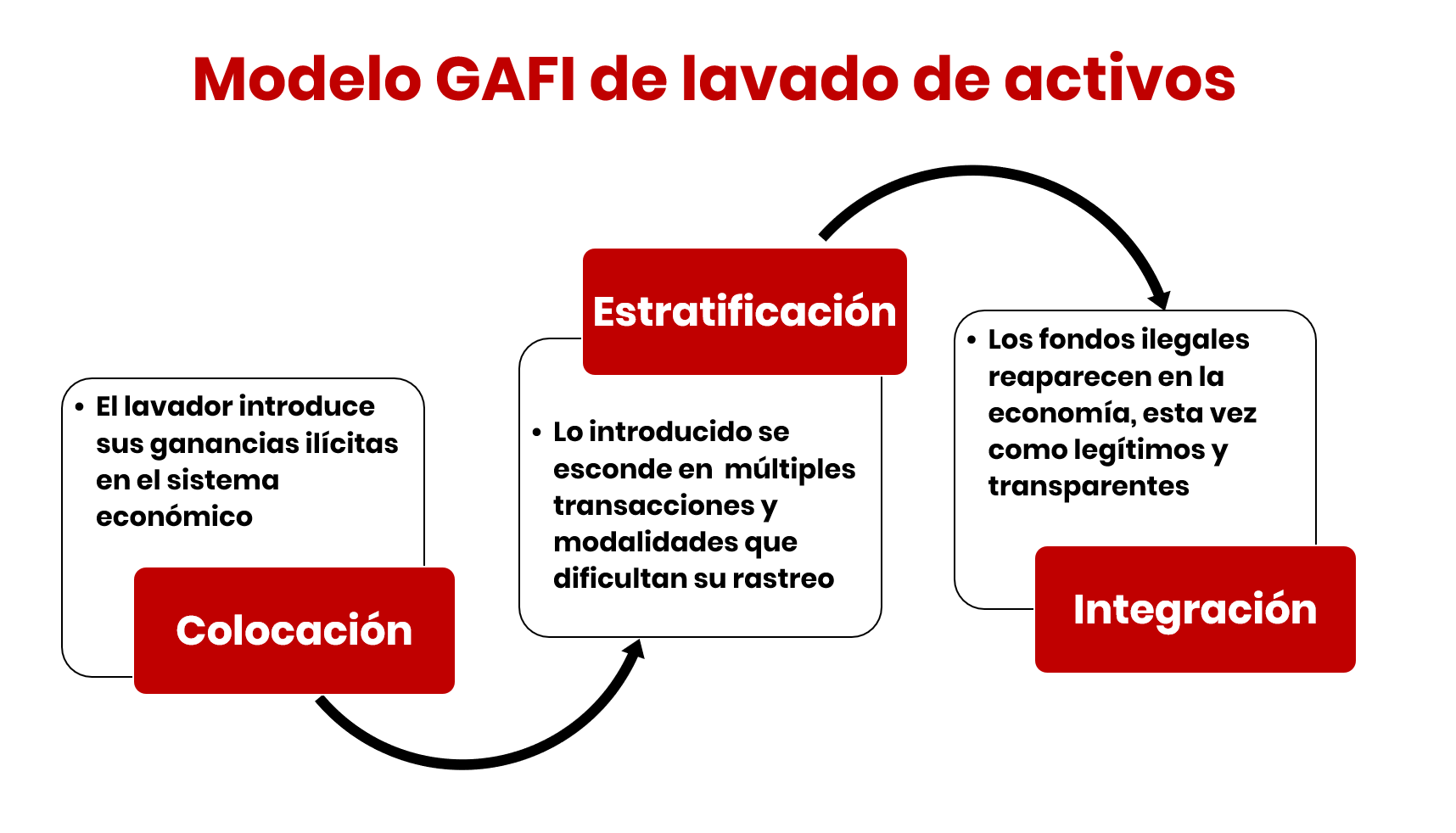

3. Modelo del GAFI para lavar dinero

El Grupo de Acción Financiero Internacional (GAFI) es un organismo intergubernamental cuyo propósito es el desarrollo y la promoción de políticas para combatir el lavado de activos. Entre sus principales aportes se encuentran las 40 recomendaciones a las naciones como parte de su programa hemisférico para la prevención y el control del lavado de activos. En ese mismo sentido, destaca, además, su modelo de lavado de dinero, cuya aceptación es reconocida por la mayoría doctrinaria.

3.1 Etapa I: Colocación de los bienes o del dinero en efectivo

Consiste en la recepción física de grandes cantidades de dinero u otros bienes obtenidos como consecuencia de actividades ilícitas. Esta colocación inicial del dinero ingresa en el sistema económico-financiero, lo cual suele ser el paso más difícil en el proceso de lavado de dinero, pues los delincuentes reciben grandes cantidades de efectivo de las cuales deben desprenderse rápidamente para evitar la acción de las autoridades.

3.2 Etapa II: Oscurecimiento o estratificación

La transformación, estratificación o colocación del dinero sucio consiste en la inmersión de los fondos (dinero físico) o bienes, en la economía legal o en una institución financiera, seguida de sucesivas operaciones (nacionales o internacionales) para ocultar, invertir, transformar, asegurar o dar en custodia bienes provenientes del delito o para mezclarlos con dinero de origen legal, con el fin de disimular su origen.[2]

El dinero o los bienes colocados en la economía legal serán movilizados múltiples veces, en gran cantidad de operaciones y métodos. El lavador deja una larga estela de documentos para que las autoridades no puedan rastrear su origen, con lo cual se pretende ocultar el rastro de la fuente ilícita o justificar el rápido incremento de su fortuna.

La finalidad de este movimiento de fondos es crear una serie de estratos que compliquen la tarea de determinar la manera en que los fondos ingresaron a la economía legal o la forma en que se dispuso de ellos.

3.3 Etapa III: Inversión, integración o goce de los capitales ilícitos

Es la finalización del proceso. En este paso, el dinero lavado regresa a la economía o al sistema financiero disfrazado ahora como «dinero legítimo», bien sea mediante transacciones de importación y exportación, ficticias o de valor exagerado, mediante pagos por servicios imaginarios, o por el aporte de intereses sobre préstamos ficticios, y a través de toda una serie, casi interminable, de otros subterfugios.

Ese dinero líquido o esos bienes colocados entre agentes económicos se reciclan y convierten en otros bienes muebles e inmuebles o en negocios fachada que permiten al lavador disfrutar su riqueza mal habida. Asimismo, parte de la ganancia es reinvertida en nuevos delitos, o en asegurar la impunidad de los mismos, para lo cual se compran conciencias o lealtades.

4. Métodos para lavar activos según la OCDE

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) es una organización internacional cuya misión es diseñar mejores políticas para los Estados. En nuestra región, sólo México, Chile, Colombia y Perú son miembros de la OCDE. Como parte de las políticas de inspecciones y enforcement, en 2019 publicó el manual para inspectores y auditores fiscales para identificar las distintas modalidades empleadas para lavar bienes o dinero.[4]

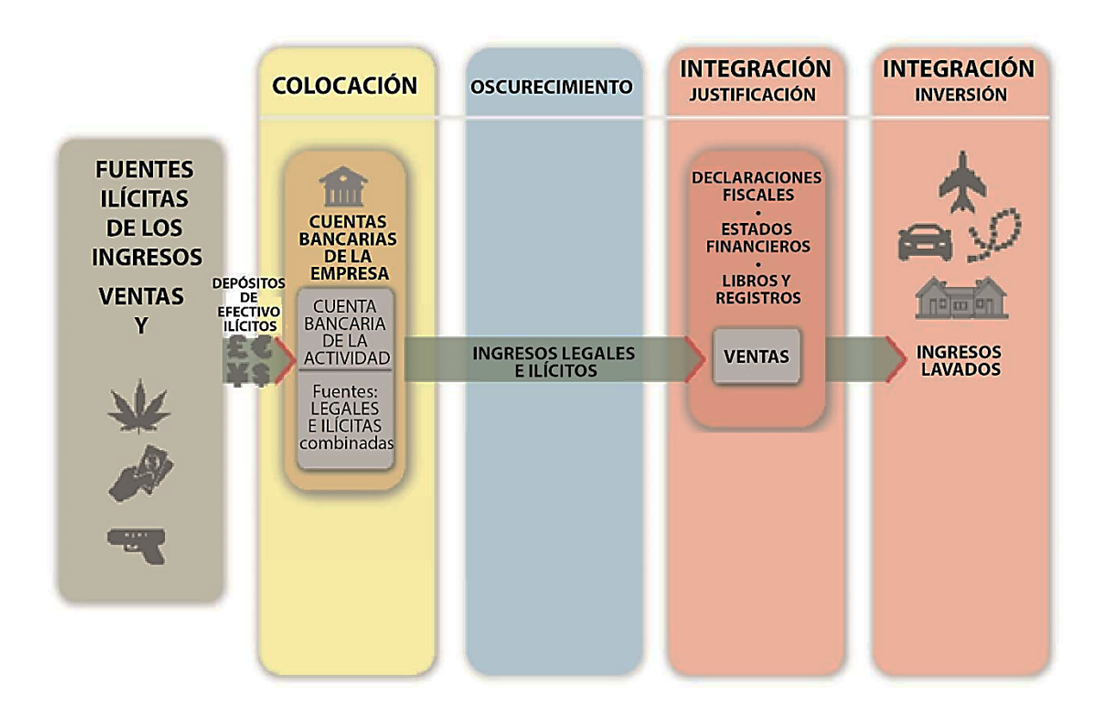

4.1 Ventas ficticias

En esta modalidad de lavado, el delincuente deposita en la cuenta bancaria de la empresa los fondos de origen ilícito, mezclando así los fondos de las auténticas ventas, de manera que ambos figuran en los libros contables y declaraciones fiscales como si fueran ingresos legales en su totalidad.

Asimismo, otra forma dentro de esta modalidad se da cuando la empresa crea deducciones falsas o pérdidas comerciales disponibles.

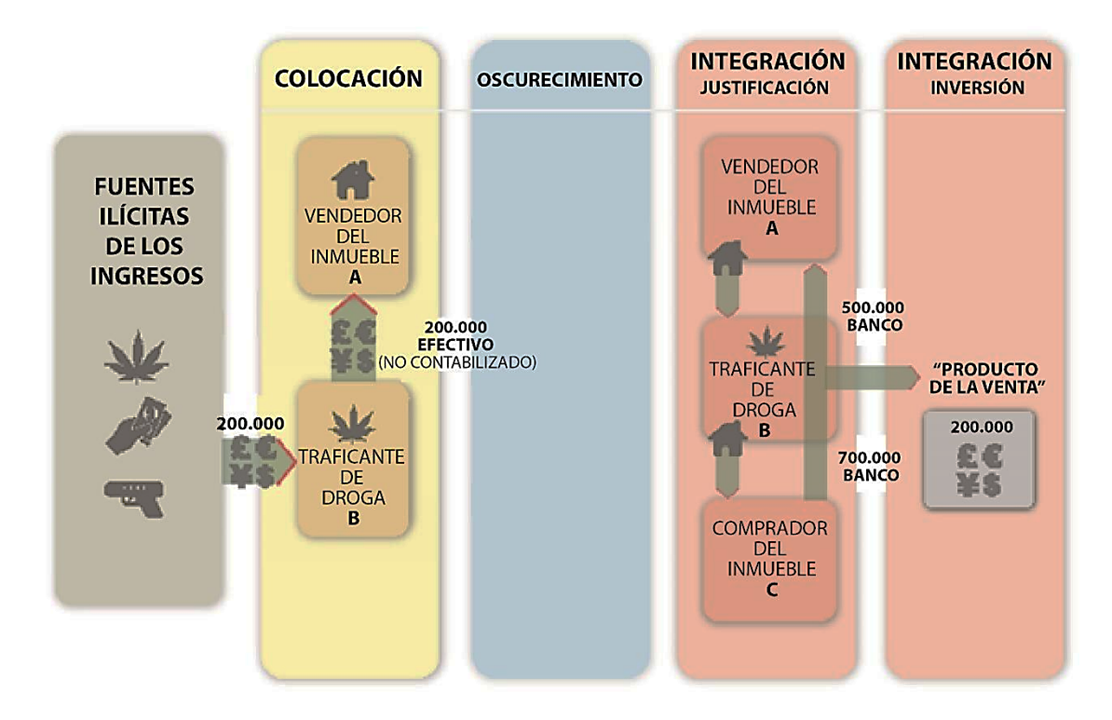

4.2 Compras de inmuebles seguidas de venta (flipping)

Las compras seguidas de venta significan dos o más operaciones referidas al mismo inmueble, las cuales se realizan en un periodo corto de tiempo. Así, por ejemplo, el vendedor oferta al delincuente (comprador) un inmueble por una suma de S/ 700,000. Así las cosas, el comprador cancela S/500,000 de dinero lícito y el saldo restante (S/200,000) se lo entrega «bajo la mesa». En ese sentido, se redacta una escritura pública por la compra-venta de bien inmueble a precio de S/500,000. Luego de esto, el comprador lo vende ahora en S/ 700,000; recibiendo la totalidad de este dinero de forma lícita y logrando desprenderse de los S/200,000 inicialmente colocados.

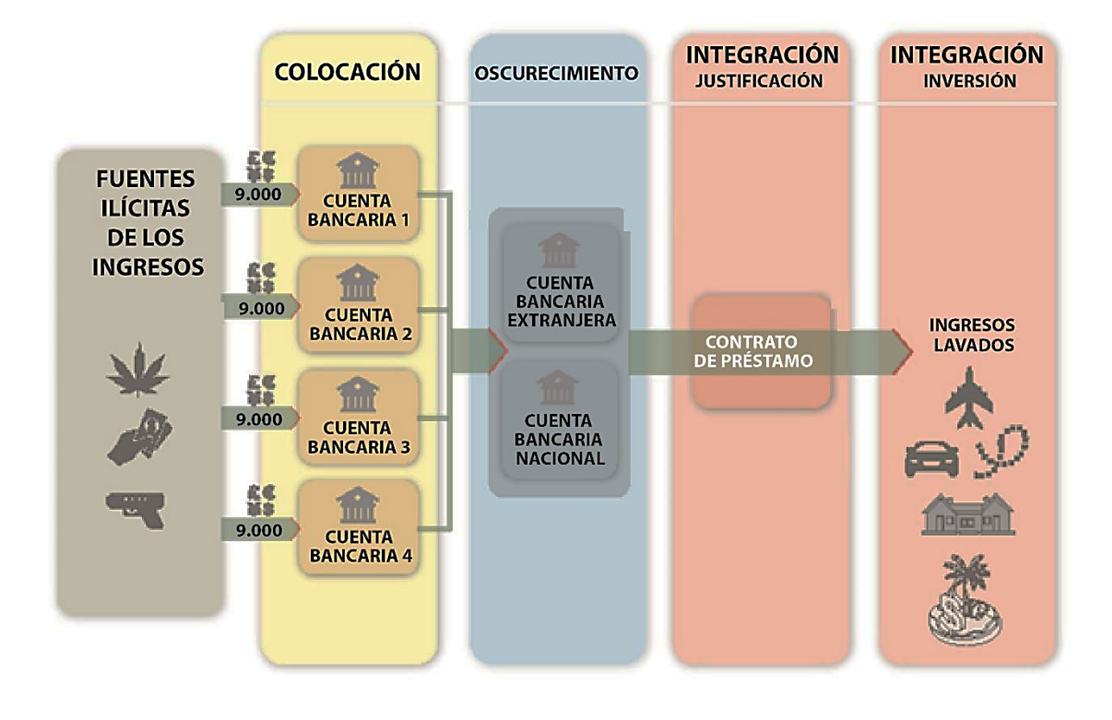

4.3 Pitufeo (smurfing)

En el ejemplo que figura a continuación, los fondos ilícitos son depositados múltiples veces en diferentes cuentas bancarias nacionales. Así, el «pitufo» es la persona que realiza este depósito con una cuantía de dinero lo suficientemente idónea para no ser considerada como operación sospechosa o inusual; por ende, el «pitufeo» es utilizar a varias personas para que realicen esta actividad.

Al final, todos estos depósitos en cuentas nacionales o extranjeras son utilizados para hacerle un «préstamo» al dueño del dinero ilícito, quien, al momento de pagar la deuda o reinvertirla, estaría lavando estos activos.

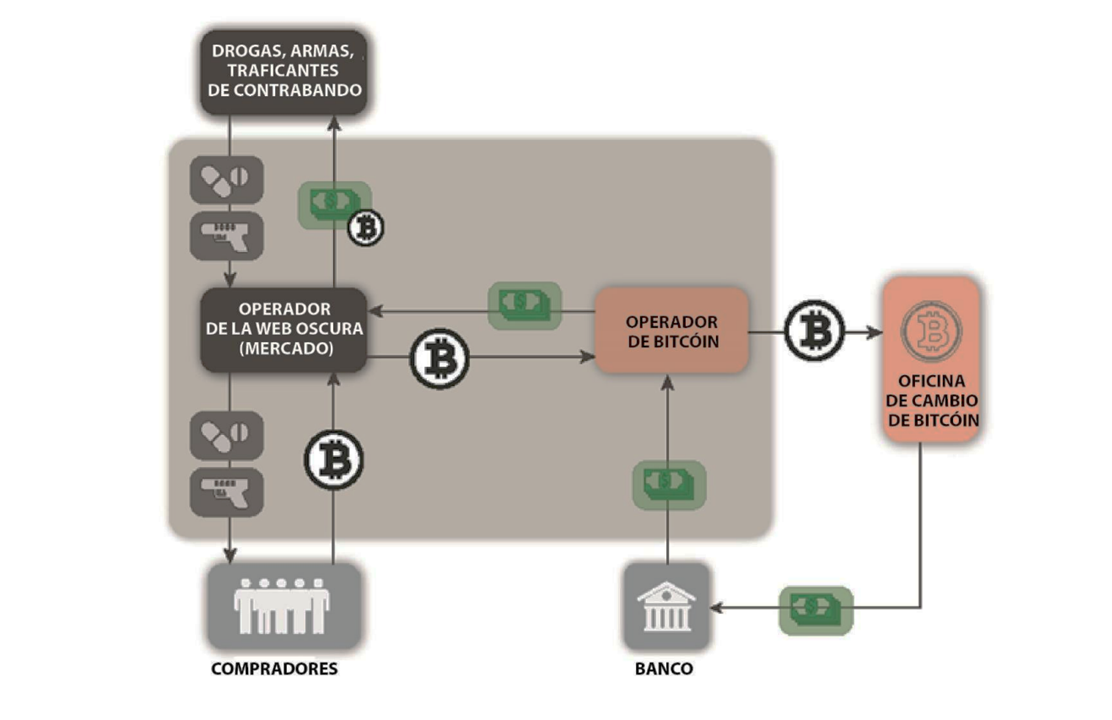

4.4 Operaciones con criptomonedas (Bitcoins)

El dueño de bienes ilícitos oculta su identidad detrás del ordenador y se dispone a entregar el dinero ilícito a cambio de criptomonedas, para luego convertir en efectivo todas las criptomonedas adquiridas. Así, colocándose en contacto con un operador de bitcoins local recibe el dinero limpio proveniente de los fondos legítimos de otros inversionistas, quienes también intercambiaron su dinero por bitcoins. Al final, termina recibiendo en su cuenta bancaria este dinero ya lavado, simulándose esta actividad como una típica y arriesgada inversión en criptomonedas.

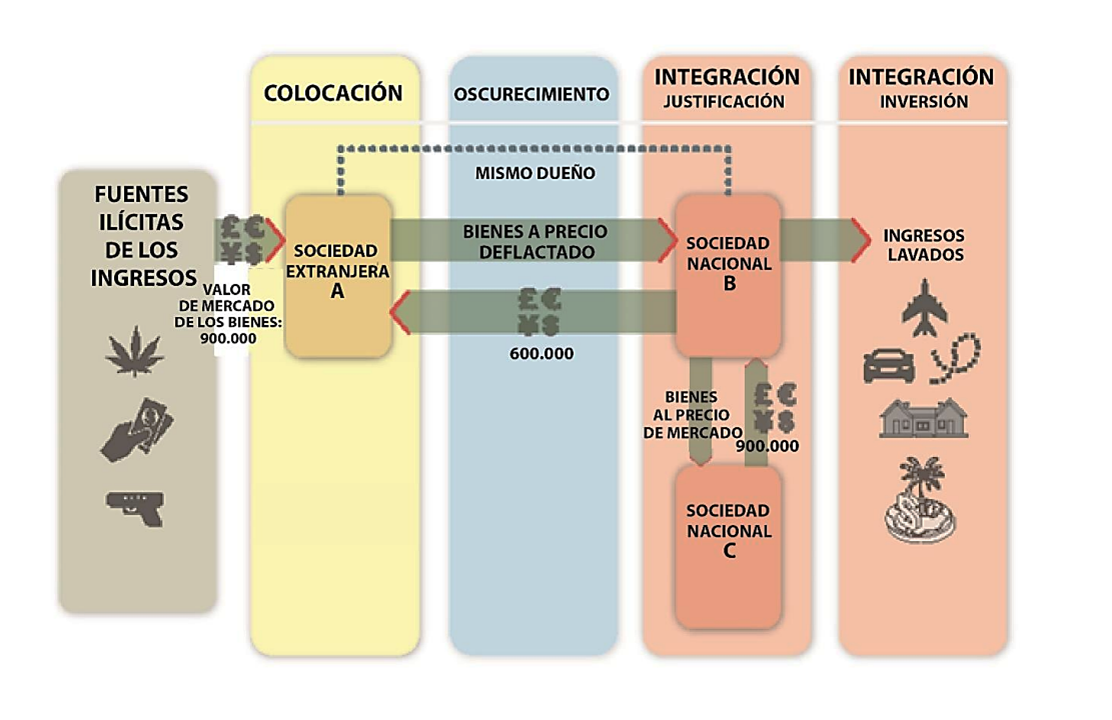

4.5 Facturación internacional entre empresas

En el siguiente gráfico se muestra un caso de bienes robados con un valor de $ 900,000 dólares americanos desde la sociedad exportadora extranjera A con destino a la sociedad importadora B, con un importe de $ 600,000 dólares americanos. Una vez hecho esto, la sociedad nacional B vende inmediatamente los mismos bienes a una sociedad nacional C no vinculada con las anteriores por un monto de $ 900,000 dólares americanos, justificando así la totalidad del dinero recibido al mismo tiempo que la sociedad nacional B logra trasladar un valor de $ 600,000 dólares americanos en activos desde los Estados Unidos u otro país en donde se encuentre la sociedad extranjera.

5. Conclusiones

El delito de lavado de activos, como evento posterior o paralelo a un delito previo, resulta ser totalmente autónomo; en otras palabras, tanto la ganancia ilegal como resultado de un delito previo o la determinación de un origen ilícito mediante el triple pilar indiciario antes expuesto conforman parte del elemento normativo «ganancia ilícita». Así pues, para la determinación del delito de lavado de activos, no le interesa la resolución firme condenatoria sobre el delito fuente. Por tanto, los actos de conversión, transferencia, ocultamiento o tenencia como identificadores de un proceso de lavado de activos son punibles conforme el D.L. 1106.

Para la identificación de estos procesos de lavado es posible arribar a técnicas de investigación sobre la base del conocimiento en los distintos métodos que son empleados para el lavado de activos (flipping, smurfing, bitcons, etc.) Por otro lado, es mayoritaria la aceptación doctrinaria sobre la clasificación del proceso en: i) colocación ii) estratificación u oscurecimiento e iii) integración o inversión.

[1] Prado Saldarriaga, Víctor. Derecho penal parte especial: los delitos. En Lo esencial del derecho. Lima: Fondo editorial PUCP. 2017, p. 194

[2] Hancco, Ronal. Lavado de activos y criminal compliance. Lima: Jurista editores, 2019, p. 246

[3] Cuissert, André. La experiencia francesa y la movilización internacional en la lucha contra el lavado de dinero. México: Procuraduría General de la República, 1998, p. 37.

[4] OCDE, Lavado de activos y financiación del terrorismo: Manual para inspectores y auditores fiscales, 2019, pp. 44-70. Consultado en: bit.ly/3amingE

; 4.3. «Pitufeo» (smurfing); 4.4. Operaciones con criptomonedas (Bitcoins); 4.5. Facturación internacional entre empresas; 5. Conclusiones){kind=link}