")

[Rev. Sent. NCPP 402-2023, Lima, FF. JJ. 10-12]")

[Res. 1921-2026-Sunarp-TR]")

[actualizada 2025]")

[actualizada 2026]")

")

[actualizado 2026]")

Publicado en el diario oficial El Peruano, el 31 de agosto de 2020.

- Lea también: Aprueban procedimiento virtual para que personas naturales accedan al RUC y clave Sol [Resolución 000138-2020/SUNAT]

Aplican la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE TRIBUTOS INTERNOS 000016-2020-SUNAT/700000

Lima, 28 de agosto de 2020

CONSIDERANDO:

Que de conformidad con los artículos 82 y 166 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por Decreto Supremo N.º 133-2013-EF, la SUNAT tiene la facultad discrecional de determinar y sancionar administrativamente las infracciones tributarias, la cual debe ser ejercida optando por la decisión administrativa que considere más conveniente para el interés público, pudiendo inclusive dejar de aplicar la sanción;

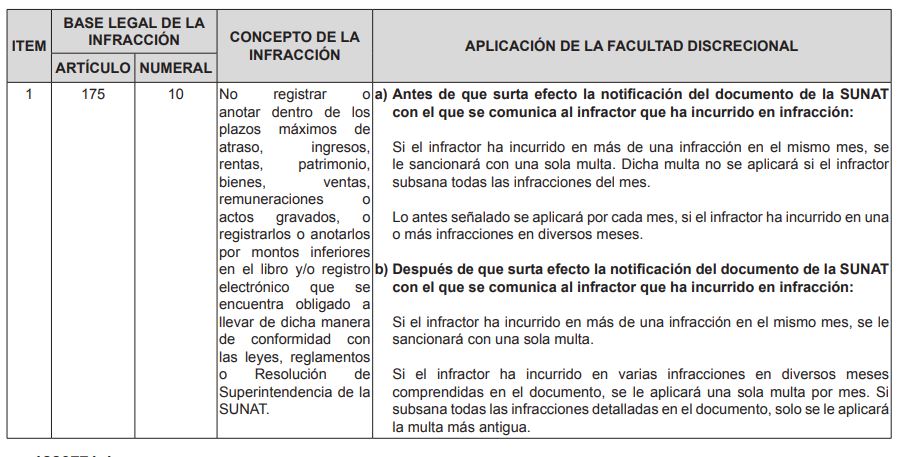

Que el numeral 10 del artículo 175 del Código Tributario tipifica como infracción relacionada con la obligación de llevar libros y/o registros el no registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o resolución de superintendencia de la SUNAT; siendo que de acuerdo con las Tablas I y II de Infracciones y Sanciones del citado Código, la referida infracción tiene como sanción el 0.6% de los ingresos netos y no puede ser menor al 10% de la Unidad Impositiva Tributaria (UIT) ni mayor a las 25 UIT;

Que la infracción regulada en el numeral 10 del artículo 175 antes mencionado implica la aplicación de una multa por cada libro y/o registro electrónico en que no se hubiera efectuado el registro o anotación de las operaciones del periodo dentro de los plazos máximos de atraso, o en que dicho registro o anotación se hubiera efectuado por montos inferiores;

Que un contribuyente podría incurrir, en uno o más meses, en más de una infracción mencionada en el considerando anterior, siendo que de aplicarse a cada una de ellas la sanción establecida, equivalente al 0.6% de los ingresos netos, el pago de la suma total del importe de las multas correspondientes resultaría muy oneroso para los contribuyentes;

Que, de otro lado, mediante las Resoluciones de Superintendencia Nacional Adjunta de Tributos Internos N.os 008-2020-SUNAT/700000 y 011-2020-SUNAT/700000, se dispuso la aplicación de la facultad discrecional de no sancionar administrativamente determinadas infracciones tributarias atendiendo al Estado de Emergencia Nacional declarado como consecuencia del COVID – 19;

Que el literal d) del artículo 14 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia N.º 122-2014/SUNAT y normas modificatorias, faculta a la Superintendencia Nacional Adjunta de Tributos Internos a expedir resoluciones mediante las cuales se definan los criterios respecto de la aplicación discrecional de sanciones en materia de infracciones tributarias;

Que, por su parte, la Quinta Disposición Complementaria Final del Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general, aprobado por Decreto Supremo N.º 001-2009-JUS, regula lo concerniente a la publicidad excepcional de las resoluciones administrativas;

Que continuando con el compromiso de transparencia a efecto que la ciudadanía conozca las disposiciones internas en materia de discrecionalidad, resulta conveniente que la presente Resolución de Superintendencia Nacional Adjunta de Tributos Internos se difunda también a través del diario oficial “El Peruano”;

En uso de la facultad conferida por el literal d) del artículo 14 del Reglamento de Organización y Funciones de la SUNAT, aprobado por Resolución de Superintendencia N.º 122-2014/SUNAT;

SE RESUELVE:

Artículo 1. Aplicar la facultad discrecional de no sancionar administrativamente la infracción tipificada en el numeral 10 del artículo 175 del Código Tributario, de acuerdo con los criterios establecidos en el Anexo de la presente resolución.

Artículo 2. Lo establecido en el artículo precedente es de aplicación, inclusive, a las sanciones por las infracciones tipificadas en el numeral 10 del artículo 175 del Código Tributario incurridas con anterioridad a la fecha de emisión de la presente resolución, siempre que se cumpla con los criterios establecidos en el Anexo de la presente resolución y la multa no hubiera sido cancelada.

Lo antes señalado no da derecho alguno a devolución o compensación.

Artículo 3. Lo dispuesto en esta resolución no resulta de aplicación respecto de las infracciones a las que se aplican las Resoluciones de Superintendencia Nacional Adjunta de Tributos Internos N.os 008-2020-SUNAT/700000 y 011-2020-SUNAT/70000, las que se ceñirán a lo previsto en ellas.

Regístrese, comuníquese y publíquese.

LUIS ANTONIO ACOSTA VILCHEZ

Superintendente Nacional Adjunto de Tributos Internos

ANEXO

CRITERIOS PARA APLICAR LA FACULTAD DISCRECIONAL – SANCIONES TRIBUTARIAS RELACIONADAS A LIBROS Y REGISTROS CONTABLES VINCULADOS A ASUNTOS TRIBUTARIOS LLEVADOS DE MANERA ELECTRÓNICA

")

")

[Res. 1921-2026-Sunarp-TR]")

[actualizada 2026]")

[Res. 1921-2026-Sunarp-TR]")

{kind=link}