[Exp. 12-2021-10-5001-JS-PE-01]")

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16.6 y 16.7]")

[actualizada 2025]")

[actualizada 2026]")

")

")

")

[actualizada]")

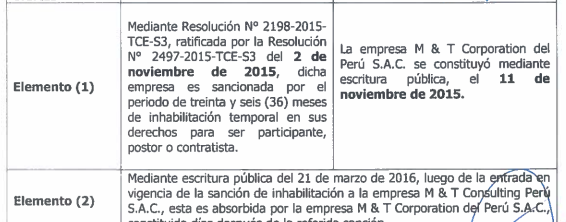

M & T Corporation del Perú S.A.C., empresa encargada actualmente de la auditoría informática de los sistemas electorales de la Oficina Nacional de Procesos Electorales (ONPE), fue constituida el 11 de noviembre de 2015. La creación de la compañía ocurrió pocos días después de que el Tribunal de Contrataciones del Estado impusiera una sanción de 36 meses de inhabilitación a M & T Consulting Perú S.A.C., empresa vinculada al mismo rubro de consultoría informática y servicios tecnológicos.

La relación entre ambas empresas fue desarrollada en la Resolución 2728-2016-TCE-S4, emitida por la Cuarta Sala del Tribunal de Contrataciones del Estado. El documento analiza la constitución de la nueva compañía, los vínculos societarios entre ambas firmas y la posterior operación de fusión empresarial que permitió la absorción de la empresa sancionada por parte de M & T Corporation del Perú S.A.C.:

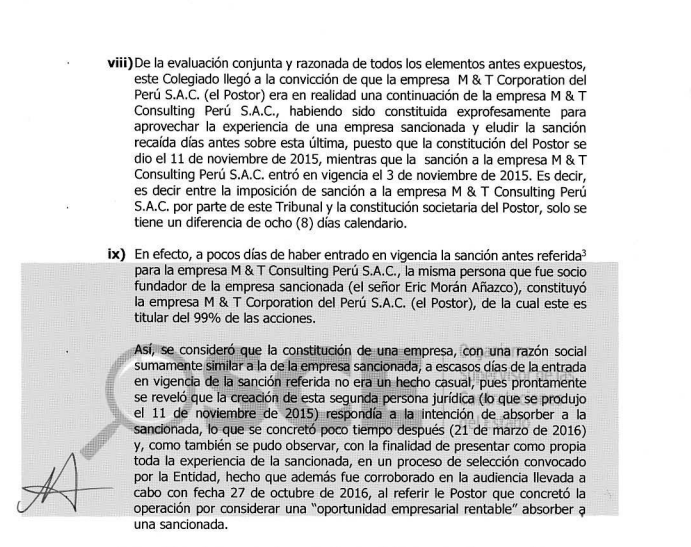

De la evaluación conjunta y razonada de todos los elementos antes expuestos, este Colegiado llegó a la convicción de que la empresa M & T Corporation del Perú S.A.C. (el Postor) era en realidad una continuación de la empresa M & T Consulting Perú S.A.C., habiendo sido constituida exprofesamente para aprovechar la experiencia de una empresa sancionada y eludir la sanción recaída días antes sobre esta última.

Además, la resolución añade que la constitución de la empresa se produjo «a escasos días de la entrada en vigencia de la sanción referida», situación que el Tribunal consideró relevante dentro del análisis de los impedimentos para contratar con el Estado.

Tribunal evaluó vínculos societarios y comerciales entre ambas empresas

La resolución emitida por el OSCE precisa que la sanción impuesta a M & T Consulting Perú S.A.C. entró en vigencia el 3 de noviembre de 2015. Asimismo, el documento señala que M & T Corporation del Perú S.A.C. fue constituida mediante escritura pública el 11 de noviembre de ese mismo año, por lo que entre ambos hechos existió «una diferencia de ocho (8) días calendario».

Dentro de la evaluación realizada por el Tribunal, también se analizaron los vínculos societarios y comerciales existentes entre ambas compañías. El documento menciona la participación de Eric Morán Añazco en la constitución de las empresas, la similitud de las razones sociales y el hecho de que ambas compañías desarrollaban actividades relacionadas con «servicios de consultoría de informática y de gestión de instalaciones informáticas».

«Así, se consideró que la constitución de una empresa, con una razón social sumamente similar a la de la empresa sancionada, a escasos días de la entrada en vigencia de la sanción referida no era un hecho casual; pues prontamente se reveló que la creación de esta segunda persona jurídica respondía a la intención de absorber a la sancionada». La resolución agrega además que dicha operación se concretó posteriormente mediante una fusión empresarial realizada en marzo de 2016.

Resolución señala que empresa absorbió a firma previamente sancionada

La Cuarta Sala del Tribunal también incorporó dentro de su análisis la operación societaria realizada entre las dos compañías. Según el documento, mediante escritura pública del 21 de marzo de 2016, M & T Corporation del Perú S.A.C. absorbió a M & T Consulting Perú S.A.C., empresa que mantenía vigente una sanción de inhabilitación temporal de 36 meses para contratar con el Estado.

El colegiado sostuvo que ambas empresas desarrollaban «las mismas actividades comerciales» y que existía una continuidad operativa entre ambas organizaciones. Asimismo, indicó que dentro de un procedimiento de contratación convocado por la Superintendencia del Mercado de Valores (SMV), la nueva compañía utilizó documentación correspondiente a la empresa sancionada para acreditar experiencia técnica.

Inscríbete aquí Más información

«Como parte de la propuesta técnica presentada al proceso de selección, se advierte que el Postor (M&T Corporation del Perú SAC) presentó para acreditar su experiencia como postor, facturación íntegramente perteneciente a la empresa M & T Consulting Perú S.A.C.». La resolución añade que ello formó parte de los elementos evaluados por el Tribunal para concluir que existía una continuidad entre ambas compañías.

Empresa afirmó que adquisición respondió a una «oportunidad de inversión»

Mediante la Resolución 2992-2016-TCE-S4, el Tribunal resolvió el recurso de reconsideración presentado por M & T Corporation del Perú S.A.C. contra la sanción de 11 meses de inhabilitación impuesta previamente. En dicho recurso, la empresa sostuvo que la adquisición de M & T Consulting Perú S.A.C. respondió a criterios empresariales y negó que la operación tuviera como objetivo evadir restricciones para contratar con el Estado.

«Afirma que la imposición de sanción administrativa a la empresa M&T Consulting Perú S.A.C. representó una oportunidad de inversión, y no una intención de eludir la inhabilitación impuesta a esta». Asimismo, la empresa indicó que la adquisición respondió a un proceso de «Due Diligence» y sostuvo que la experiencia de la compañía absorbida pasó a ser «de su propiedad» luego de la fusión.

La resolución también recoge otros argumentos formulados por la empresa durante el recurso de reconsideración. Entre ellos, M & T Corporation del Perú S.A.C. sostuvo que el literal c) del artículo 248 del Reglamento de Contrataciones del Estado constituía una «norma vacía o en blanco» y cuestionó la interpretación utilizada por el Tribunal para establecer la existencia de una «continuación o derivación» empresarial.

Cambio en la Ley de Contrataciones del Estado

Aunque la empresa sancionada originalmente fue M & T Consulting Perú S.A.C., el Tribunal de Contrataciones del Estado concluyó que M & T Corporation del Perú S.A.C. constituía una «continuación o derivación» de dicha compañía. La resolución señala que la nueva empresa fue creada pocos días después de la entrada en vigencia de la sanción impuesta a Consulting y que posteriormente absorbió a la firma inhabilitada mediante una fusión empresarial.

El Tribunal evaluó distintos elementos para llegar a esa conclusión. Entre ellos, mencionó la similitud entre las razones sociales, el mismo rubro de actividades vinculadas a consultoría informática, los vínculos societarios entre representantes y el uso de documentación y experiencia de M & T Consulting Perú S.A.C. dentro de un procedimiento de contratación convocado por la Superintendencia del Mercado de Valores (SMV).

A partir de esos elementos, se concluyó inicialmente que Corporation se encontraba impedida de contratar con el Estado y que presentó «información inexacta» al declarar que no tenía restricciones para participar en el proceso convocado por la SMV. Por ello, el OSCE impuso a M & T Corporation del Perú S.A.C. una sanción de 11 meses de inhabilitación temporal para contratar con el Estado, decisión que posteriormente fue confirmada mediante la Resolución 2992-2016-TCE-S4.

Sin embargo, el caso volvió a revisarse posteriormente en la Resolución 1552-2017-TCE-S4, emitida tras la modificación de la Ley de Contrataciones del Estado mediante el Decreto Legislativo 1341. El nuevo marco normativo estableció:

Ahora bien, en cuanto a la representación del beneficio o ventaja en el marco de un procedimiento de selección, no se verifica que su presentación haya representado una ventaja o beneficio en el procedimiento de selección para el Proveedor toda vez que su oferta fue descalificada.

La Cuarta Sala del Tribunal concluyó que, aplicando la nueva normativa más favorable, la infracción ya no podía mantenerse configurada en los mismos términos. «Bajo tales consideraciones, se advierte que aun considerando los nuevos elementos del tipo infractor incorporados por la Ley modificada, la infracción imputada no se encuentra configurada, por lo que corresponde archivar el procedimiento administrativo sancionador», se mencionó.

")

[actualizada 2026]")

")

{kind=link}