[Casación 229-2023, La Libertad, f. j. 7.2.]")

[RN 801-2025, Callao]")

[actualizada 2025]")

que la norma describa los elementos esenciales del hecho que califica como infracción sancionable (principio de taxatividad), ii) que el hecho concreto imputado se corresponda exactamente con el descrito previamente en la norma (fase aplicativa) [Resolución 698-2025-OEFA/TFA-SE, ff. jj. 52-54]")

[Actualizada 2026]")

")

[actualizado 2026]")

Sumario. 1. Introducción; 2. Autoridades competentes en materia de tránsito; 3. Superintendencia de transporte terrestre de personas, carga y mercancías (Sutrán); 4. Autoridad de Transporte Urbano para Lima y Callo (ATU); 5. Servicio de Administración Tributaria (SAT); 5.1 El impuesto vehicular 5.2, ¿Quiénes pagan impuesto vehicular?, 5.3 ¿Qué sucede si no pago el impuesto vehicular?, 5.4 Recursos y trámites sobre el impuesto vehicular; 6. Reglamento Nacional de Tránsito, 6.1 Allanamiento o disconformidad de las sanciones impuestas; 7. Nulidad de las papeletas de tránsito; 8. Conclusiones.

1. Introducción

El procedimiento administrativo sancionador es atribuida a las instituciones de la administración pública por la Constitución, las leyes y el ordenamiento jurídico. Asimismo, está fundado en el principio de legalidad y del ius puniendi del Estado.

Las medidas tomadas por la administración pública se basan en estricto de las infracciones señaladas en la normativa de cada entidad. En ese sentido, analizaremos las diversas instituciones encargadas del transporte urbano, así como sus medidas sancionadoras y sus contramedidas.

2. Autoridades competentes en materia de tránsito

Tenemos como autoridades competentes al Ministerio de Transportes y Comunicaciones (MTC), a la Superintendencia de Transporte de Personas, Carga y Mercancías (Sutrán), las municipalidades provinciales y distritales, la Policía Nacional del Perú y al Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual (Indecopi).

Entre las autoridades mencionadas tenemos al MTC como ente rector a nivel nacional sobre transportes y comunicaciones. En ese sentido, entre otras funciones, se encarga de la constante evaluación y actualización del TUO del Reglamento Nacional de Tránsito.

Este reglamento tiene un Texto Único Ordenado aprobado por el MTC a través del Decreto Supremo 016-2009-MTC (TUO del DS 016-2009-MTC). También establece las sanciones pecuniarias y no pecuniarias aplicables a los conductores.

3. Superintendencia de Transporte Terrestre de Personas, Carga y Mercancías (Sutrán)

Con fecha 16 de junio de 2009 se crea la Sutrán, a través de la Ley 29380 y adscrita al MTC, donde se le atribuyen competencias de normar, supervisar, fiscalizar y sancionar en materia de transporte terrestre de personas, carga y mercancías.

Asimismo, el TUO del Reglamento Nacional de Tránsito establece las sanciones administrativas que Sutrán es competente para emitir por la comisión de infracciones. En ese sentido, es relevante señalar que ante la disconformidad del ciudadano ante una sanción este puede presentar un recurso de apelación.

El recurso de apelación ante Sutrán es gratuito, y la finalidad es que la autoridad pueda reevaluar la sanción impuesta en el caso en concreto. En esa línea, la entidad podría determinar la revocatoria, sustitución o modificación de la sanción.

Dado estos argumentos, podemos realizar nuestra impugnación ante la Sutrán a través de su plataforma virtual en el enlace siguiente http://www.sutran.gob.pe/formulario-de-registro-de-expediente/

Para presentar la apelación debemos colocar los siguientes requisitos según el artículo 124 del TUO de la LPAG[1]:

-

-

- DNI o carné de extranjería del administrado.

- La expresión concreta de lo pedido.

- Lugar, fecha, firma o huella digital.

- La indicación del órgano, la entidad o la autoridad a la cual es dirigida.

- La dirección del lugar donde se desea recibir las notificaciones del procedimiento.

- La relación de los documentos y anexos que acompaña indicados en el TUPA.

- En caso se trate de un procedimiento ya iniciado, se deberá colocar la identificación del expediente.

- Todos los documentos deben ir firmados.

-

Es importante saber que para este trámite no es obligatorio que lleve la firma de un abogado; sin embargo, siempre es un valor agregado la asesoría legal antes de realizar un trámite de esta naturaleza.

4. Autoridad de Transporte Urbano para Lima y Callo – ATU

A través de la Ley 30900 se crea la Autoridad de Transporte Urbano para Lima y Callao ATU. Esta entidad se encuentra adscrita al MTC y tiene entre sus funciones ejercer la potestad sancionadora sobre operadores y conductores de servicios de transporte terrestre de personas, en concordancia con lo establecido en el TUO del Reglamento Nacional de Tránsito.

Asimismo, el importe de las sanciones se recauda para generar los recursos de la misma institución, así lo establece el artículo 17 de Ley 30900.

Adicionalmente al Cuadro de tipificación, sanciones y medidas preventivas aplicables a las infracciones al tránsito terrestre que mencionamos anteriormente, existe una serie de tablas mediante las cuales la ATU reglamenta y tipifica las infracciones en las siguientes denominaciones:

| Número | Denominación |

| 1 | Cuadro de tipificación de infracciones al servicio de taxi Callao. |

| 2 | Tabla de infracciones, medidas preventivas y /o accesorias del servicio de transporte de estudiantes escolares en Lima Metropolitana. |

| 3 | Tabla de infracciones, sanciones y medidas preventivas servicio de transporte público regular de personas en Lima Metropolitana. |

| 4 | Tabla de infracciones, sanciones y medidas preventivas de la ordenanza que regula el servicio de taxi en Lima Metropolitana. |

| 5 | Tabla calificación de infracciones y sanciones del servicio de transporte público regular de personas (Callao). |

| 6 | Cuadro de tipificación de infracciones al servicio de transporte público estudiantes (Callao). |

| 7 | Tabla de infracciones y sanciones sobre los lineamientos sectoriales para la prevención del covid-19 en la prestación del servicio de transporte terrestre. |

Fuente: ATU.

5. Servicio de Administración Tributaria – SAT

El Servicio de Administración Tributaria (SAT) es un “organismo público descentralizado de la Municipalidad de Lima […]”[2], como señala el artículo 1 del Edicto 225, su norma de creación. A su vez, es un ente autónomo en su administración, presupuesto, financiamiento y economía.

Entre sus funciones están la recaudación de tributos y multas como los del impuesto predial, alcabalas, impuestos vehiculares, así como el cobro de infracciones de tránsito y transporte.

Sobre los dos últimos haremos un análisis descriptivo, así como una guía de las funciones del SAT, los trámites de pago del impuesto vehicular y pago e impugnación de multas.

5.1 El impuesto vehicular

Este es el impuesto para los ciudadanos de la ciudad de Lima que posean un vehículo, consta de cuatro cuotas anuales y se puede solicitar el fraccionamiento de estas.

Para efectos del pago del impuesto vehicular en el año 2022 las fechas programadas son: el 28 de febrero, primera cuota; 31 de mayo, segunda cuota; 31 de agosto, tercera cuota y el 30 de noviembre, cuarta cuota. Es posible que una fecha u otra de las cuatro cuotas cambien en cada año por lo que es recomendable verificar las fechas para efectos del 2023 y sucesivos años en el portal del SAT.

Para el calculo del impuesto vehicular anual debemos saber que es el 1 % de la base imponible. El Ministerio de Economía y Finanzas establece un valor referencia por año y en base a este se hace el cálculo, por ejemplo:

Si tengo un auto marca Hyundai, modelo accent 1.4 GL, con una cilindrada de entre 1051cc a 1500cc, el valor referencial es de cuarenta mil quinientos sesenta soles S/ 40,560; a esta cifra le sacamos el 1 % y tendríamos como resultado cuatrocientos cinco soles con sesenta céntimos (S/ 405.6).

Por lo tanto, tendríamos que pagar S/ 405.6 soles de impuesto vehicular.

5.2 ¿Quiénes pagan impuesto vehicular?

Este impuesto afecta a la propiedad de vehículos, automóviles, camionetas, station wagons, camionetas, remolcadores o tracto camiones, buses y omnibuses[3].

5.3 ¿Qué sucede si no pago el impuesto vehicular?

Recordemos que los tributos son de carácter obligatorio y aplica para cualquier tipo de impuesto independientemente de su naturaleza.

En ese sentido, debemos saber que el pago del impuesto vehicular se debe abonar durante tres años contados a partir del año siguiente que se realizó la primera inscripción del Registro de propiedad vehicular[4].

Si finalmente el propietario del vehículo decide no pagar, este puede ser afectado por una multa tributaria.

5.4. Recursos y trámites sobre el impuesto vehicular

Es posible que exista disconformidad contra las resoluciones del SAT en materia tributaria y contra esto podemos presentar recursos de reclamación establecido en el procedimiento 16[5] del Texto Único de Procedimientos Administrativos (TUPA) del SAT con base legal en el artículo 142 del Texto Único Ordenado (TUO) del Código Tributario ante el especialista de reclamos de la entidad.

Posteriormente, si estamos en desacuerdo con la respuesta del especialista de reclamos podemos apelar ante el Tribunal Fiscal.

Entre otros trámites de materia tributaria podemos solicitar, según el TUPA del SAT, la devolución, compensación, prescripción, recurso de reclamación contra pérdida de fraccionamiento en materia tributaria[6], entre otros.

6. TUO del Reglamento Nacional de Tránsito

Este reglamento señala las sanciones que pueden recaer sobre los conductores ante el incumplimiento de sus sanciones. El artículo 309 de esta norma establece que las sanciones aplicables son:

-

-

- Multas

- Suspensión de licencia de conducir

- Cancelación definitiva de la licencia de conducir e inhabilitación del conductor

-

Por otro lado, el reglamento también distingue las sanciones pecuniarias de las no pecuniarias. Entre las primeras tenemos:

-

-

- Infracciones muy graves (MG): Estas multas equivalen al 100 %, 50 %, 24 % o 12 % de una Unidad Impositiva Tributaria (UIT).

- Infracciones graves (Graves): Multas equivalentes al 8 % de la UIT.

- Infracciones leves (Leves): Multas equivalentes al 4 % o 5 % de la UIT, según corresponda.

-

Cabe mencionar que el monto de la UIT aplicable es el vigente al momento de la fecha de pago. A la fecha del presente trabajo, la UIT tiene el valor de cuatro mil seiscientos soles S/ 4600.

Sobre las sanciones no pecuniarias, estas se encuentran establecidas en el artículo 313 del reglamento y nos señala un sistema de puntos de aumento y descuento dependiendo de la tipificación y calificación de la infracción cometida por los conductores de vehículos, bicicletas u otros ciclos que figuran en el Cuadro de tipificación, sanciones y medidas preventivas aplicables a las infracciones al tránsito terrestre.

6.1 Allanamiento o disconformidad de las sanciones impuestas

Finalmente, sobre las infracciones es posible que el ciudadano acepte que la cometió o que niegue haberla realizado. En ese sentido, explicamos estas dos posibilidades:

La primera si el administrado que fue sancionado reconoce la comisión de una infracción (allanamiento) este puede pagar el 17 % de la multa dentro de los primeros siente (7) días hábiles. Por otro lado podría pagar el 33 % de la multa al octavo día hábil hasta el último previo a la notificación de la resolución administrativa sancionadora.

Cabe resaltar que estos porcentajes no aplican para las siguientes sanciones: M1, M2, M3, M4, M5, M6, M7, M8, M9, M12, M16, M17, M20, M21, M23, M28, M29, M31 y M32.

En segundo lugar, si el administrado que fue sancionado no acepta la sanción puede hacer lo siguiente, según el inciso 2 del artículo 336 del TUO del Reglamento de Tránsito:

Presentar su descargo ante la unidad orgánica o dependencia que la autoridad competente señale como organismo encargado de fiscalizar el tránsito, dentro de los cinco (5) días hábiles contados a partir del día siguiente de la notificación de la presunta infracción. Dicho organismo contará con un área responsable de conducir la fase instructora y con un área responsable de la aplicación de la sanción.

Dentro del término de treinta (30) días hábiles, contados a partir del día siguiente de vencido el plazo de cinco (5) días hábiles de la notificación de la presunta infracción, las municipalidades provinciales o la Sutrán, expedirá la resolución correspondiente finalizando el procedimiento administrativo sancionador. La resolución deberá contener las disposiciones necesarias para su efectiva ejecución. Asimismo, el plazo para resolver los recursos administrativos será de 30 días a partir de la fecha de su interposición.

7. Nulidad de las papeletas de tránsito

Como entes de la administración pública, se encuentran sujetos también al TUO de la Ley del Procedimiento Administrativo General. En ese sentido, el artículo 10 de la norma mencionada establece lo siguiente sobre los actos administrativos que se anulan:

La contravención a la Constitución, a las leyes o a las normas reglamentarias.

El defecto o la omisión de alguno de sus requisitos de validez, salvo que se presente alguno de los supuestos de conservación del acto a que se refiere el artículo 14.

Los actos expresos o los que resulten como consecuencia de la aprobación automática o por silencio administrativo positivo, por los que se adquiere facultades, o derechos, cuando son contrarios al ordenamiento jurídico, o cuando no se cumplen con los requisitos, documentación o tramites esenciales para su adquisición.

Los actos administrativos que sean constitutivos de infracción penal, o que se dicten como consecuencia de la misma.

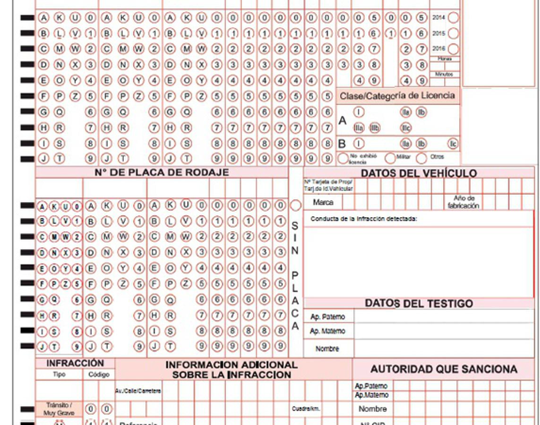

Cabe mencionar que anteriormente la papeleta que estuvo vigente en su momento era la siguiente:

En la esquina inferior derecha señalaba “autoridad que sanciona”, cuando la Policía llenaba esta papeleta, pero no era la autoridad competente para sancionar, solo para fiscalizar. En esa línea, este defecto en la impresión de la papeleta causó que muchas de ellas sean declaradas nulas.

El nuevo formato de papeletas de infracción de tránsito es este.

8. Conclusiones

Existen diferentes autoridades con la potestad de regular, fiscalizar y sancionar las infracciones de tránsito. Para el caso de la imputación de la sanción, estas se encuentran establecidas según su clasificación en el Cuadro de tipificación, sanciones y medidas preventivas aplicables a las infracciones al tránsito terrestre.

El SAT señala que es posible impugnar resoluciones en materia tributaria si el administrado no estuviera de acuerdo con estas.

El pago de infracciones puede ser pagado en parte si se cumple con pagarlo dentro de los 7 primeros días hábiles. Sin embargo, no es posible acceder este beneficio en las sanciones: M1, M2, M3, M4, M5, M6, M7, M8, M9, M12, M16, M17, M20, M21, M23, M28, M29, M31 y M32.

Conoce nuestros cursos aquí

- Curso sobre proceso de alimentos: https://wa.link/uji274

- Curso de derecho laboral: https://wa.link/n9s915

- Curso sobre derecho de sucesiones: https://wa.link/5pwdwr

- Curso de argumentación y razonamiento jurídico: https://wa.link/qo29wv

- Curso de derecho administrativo: https://wa.link/enuii5

- Curso de filiación, tenencia y régimen de visitas: https://wa.link/k8lz34

- Curso de delito de omisión a la asistencia familiar: https://wa.link/bdj90m

- Curso de procesos constitucionales: https://wa.link/d7thkf

[1] Sutrán. Cómo presentar un recurso de apelación frente a una sanción administrativa. Fecha de acceso 04 de junio. En: https://bit.ly/3OBlEYx.

[2] Edicto 225, Municipalidad Metropolitana de Lima.

[3] Ídem.

[4] SAT. Información de impuesto vehicular. Fecha de acceso 04 de junio 2022. En: https://bit.ly/3AmFtyv

[5] SAT. TUPA. Fecha de acceso 04 de junio de 2022 En: https://bit.ly/3NIqGBc

[6] Ídem.

por no acreditar el pago a trabajadores durante la emergencia sanitaria [Resolución 106-2023-Sunafil-TFL]")

{kind=link}