[CAF 49482/2016/CA1-CS1, f. j. 15]")

[actualizada 2025]")

")

")

[actualizado 2026]")

")

[actualizado 2026]")

El Indecopi multó al Banco de la Nación con una UIT por no garantizar la seguridad en una operación bancaria que permitió la transferencia no autorizada de S/1550 desde la cuenta de un cliente en Tarapoto.

Según la resolución, el banco no logró demostrar que la transacción —realizada vía aplicativo móvil en octubre de 2025— fue validada por el titular, pese a que le correspondía acreditar los mecanismos de autenticación y seguridad aplicados.

La autoridad concluyó que la entidad incumplió el deber de idoneidad al no adoptar medidas suficientes para evitar la operación fraudulenta. En consecuencia, además de la multa, ordenó la devolución del dinero al usuario y el pago de las costas del procedimiento.

RESOLUCIÓN FINAL N° 101-2026/PS0-INDECOPI-SAM

EXPEDIENTE : 058-2026/PS0-INDECOPI-SAM

AUTORIDAD : ORGANO RESOLUTIVO DE PROCEDIMIENTOS

SUMARÍSIMOS DE SAN MARTÍN

DENUNCIANTE : XXXX

DENUNCIADO : BANCO DE LA NACION

MATERIA : PROCEDIMIENTO ADMINISTRATIVO SANCIONADOR

IDONEIDAD

MEDIDA CORRECTIVA

GRADUACIÓN DE LA SANCIÓN

COSTAS Y COSTOS

ACTIVIDAD : SERVICIOS BANCARIOS

Tarapoto, 13 de abril de 2026

I. ANTECEDENTES

1. Mediante escrito del 13 de febrero de 2026, el señor XXXX (en adelante, el señor XXXX) presentó una denuncia en contra del Banco de la Nación (en adelante, el Banco), por presuntas infracciones al Código de Protección y Defensa del Consumidor (en adelante el Código), en mérito a los siguientes hechos:

i) El día 08 de octubre de 2025, aproximadamente a las 2:15 p.m., el señor XXXX recibió una llamada telefónica de una persona que se identificó como representante del Banco, quien le consultó si había realizado una transferencia de dinero a otra cuenta bancaria. Dicha consulta le causó sorpresa, ya que en ningún momento realizó ni autorizó transferencia alguna a favor de terceros.

ii) Ante esta situación, el señor XXXX procedió de inmediato a revisar su cuenta de ahorros mediante el aplicativo móvil del Banco, llevándose la ingrata sorpresa de constatar que el saldo de su cuenta había quedado en cero, sin que hubiera efectuado operación alguna.

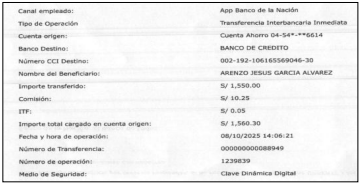

iii) En ese mismo momento, comunicó el hecho como un retiro no reconocido, manifestando expresamente que desconocía la transferencia realizada y a la persona beneficiaria, y solicitó el bloqueo inmediato de su cuenta de ahorros como medida de seguridad. La operación es la siguiente:

iv) Al día siguiente, el señor XXXX se apersonó a una agencia del Banco en la ciudad de Tarapoto, donde informó al personal de ventanilla sobre lo ocurrido y solicitó el desbloqueo de su cuenta. Sin embargo, se le indicó que no era posible recuperar el dinero sustraído, argumentando que su cuenta no contaba con un seguro, y que además no podían habilitar nuevamente su cuenta si previamente no se realizaba el reseteo de su equipo celular.

v) Posteriormente, fue derivado a una oficina interna del banco, donde se estableció comunicación telefónica con personal en la ciudad de Lima, quienes reiteraron la misma respuesta: que no existía posibilidad de recuperación del dinero debido a la inexistencia de un seguro asociado a su cuenta de ahorros. Esta información le causó profunda preocupación, ya que tenía la expectativa de que el banco pudiera ayudarlo a solucionar esta situación.

vi) Siguiendo las indicaciones recibidas, el señor XXXX acudió a un establecimiento técnico para realizar el reseteo completo de su teléfono celular.

Luego de ello, retornó a la agencia del Banco, donde, tras verificar el reseteo del equipo, procedieron a reactivar su cuenta de ahorros.

vii) Finalmente, se le indicó que podía presentar una denuncia correspondiente; no obstante, también se le manifestó que dicha acción no garantizaría la recuperación del dinero sustraído, reiterándose que su cuenta no contaba con un seguro.

Inscríbete aquí Más información

2. El señor XXXX solicita como medida correctiva, la devolución del monto sustraído de su cuenta sin su autorización que asciende a S/ 1,550.00. Asimismo, solicita la devolución de costas y costos del presente procedimiento.

3. Mediante Resolución N.° 1, de fecha 26 de febrero de 2026, el ORPS imputó al Banco, el siguiente hecho infractor.

i) El Banco no habría adoptado las medidas de seguridad, al permitir que se realice una (01) operación que asciende al monto total de S/. S/ 1,550.00 soles, con cargo a la cuenta de ahorros N° 04-***-***-614 de titularidad del señor XXXX, operación efectuada el día 08 de octubre de 2025 y que el denunciante no reconoce.

4. En atención a los pedidos realizados por el Banco, con Resolución N° 02 de fecha 16 de marzo de 2026 y Resolución N° 03 de fecha 30 de marzo de 2026, se le otorgó ampliación de plazo para la presentación de sus descargos.

5. Con fecha 07 de abril de 2026, el Banco presenta sus descargos manifestando lo siguiente:

i) Sobre el particular, debemos precisar que la operación cuestionada por el denunciante, según el análisis realizado por nuestras dependencias internas se llevó a cabo cumpliendo con los controles y mecanismos de seguridad exigidos por el Banco de la Nación.

ii) Así afirmamos que la operación objeto de cuestionamiento, una vez realizada, generó la activación de alertas por parte de nuestro sistema, lo que trajo como consecuencia que se contactara al cliente para comunicarle la existencia de la referida operación y validara o negara la misma.

iii) Una vez que contactamos al cliente y como parte de la labor de monitoreo, se procedió con el bloqueo de la cuenta y la tarjeta del denunciante a petición suya, a fin de evitar la existencia de nuevas operaciones que él pudiera desconocer.

iv) Luego de unos momentos posteriores al bloqueo, el mismo denunciante procedió con la gestión de habilitación de la cuenta y de su tarjeta.

v) Asimismo, y como acciones de control del Banco, se activaron los mecanismos de ciberseguridad exigidos por la Superintendencia de Banca y Seguros, aplicando los métodos de ciberseguridad en el cual se usan los códigos de validación y métodos criptográficos que aseguran que la operación se haya realizado por estrictos medios de seguridad.

vi) Por estos motivos, la denuncia debe ser declarada infundada y se debe proceder con el archivo del procedimiento.

6. Con Resolución N° 04 del 08 de abril de 2026 se corrió traslado al denunciante de los descargos presentados por el denunciado.

II. ANÁLISIS

7. El artículo 65º de la Constitución Política del Perú consagra la defensa por el Estado

Peruano de los intereses de los consumidores1. Una de las manifestaciones de dicho mandato se encuentra recogida en el literal c) del artículo 1º del Código de Protección y Defensa del Consumidor el cual establece el derecho que tienen los consumidores a la protección de sus intereses económicos2.

Del deber de idoneidad

8. Conforme al artículo 18° del Código3, se entiende por idoneidad la correspondencia entre lo que un consumidor espera y lo que efectivamente recibe, en función a lo que se le hubiera ofrecido, la publicidad e información transmitida, las condiciones y circunstancias de la transacción, las características y naturaleza del producto o servicio, el precio, entre otros factores, atendiendo a las circunstancias del caso. La idoneidad es evaluada en función a la propia naturaleza del producto o servicio y a su aptitud para satisfacer la finalidad para la cual ha sido puesto en el mercado.

9. De otro lado, el artículo 19º del Código4, señala que el proveedor responde por la idoneidad y calidad de los productos y servicios ofrecidos, por la autenticidad de las marcas y leyendas que exhiben sus productos o del signo que respalda al prestador del servicio, por la falta de conformidad entre la publicidad comercial de los productos y servicios y éstos, así como por el contenido y la vida útil del producto indicado en el envase, en lo que corresponda.

Inscríbete aquí Más información

10. En ese sentido, en la medida que todo proveedor ofrece una garantía implícita respecto de la idoneidad de los bienes y servicios que ofrece en el mercado, en función de la información transmitida expresa o tácitamente, para acreditar la infracción administrativa el consumidor, o la autoridad administrativa, debe probar la existencia del defecto, y será el proveedor el que tendrá que demostrar que dicho defecto no le es imputable para ser eximido de responsabilidad.

11. Es de precisar, que este OPS considera que los consumidores o usuarios de cualquier tipo de servicio esperan que sus proveedores les brinden uno responsable e idóneo, capaz de generar seguridad en cada una de las actividades que realicen.

12. Por otro lado, el artículo 173.2 del Texto Único Ordenado de la Ley del Procedimiento Administrativo General (en adelante, el TUO de la LPAG) establece que corresponde a los administrados aportar los medios probatorios que sustenten sus alegaciones. En ese sentido, y considerando lo establecido en el artículo 104 del Código5, este Órgano Resolutivo considera que la carga de la prueba sobre la responsabilidad en materia de idoneidad del bien o servicio se distribuye de la siguiente manera:

i) acreditación del defecto: corresponde al consumidor probar la existencia de un defecto en el bien o servicio; e,

ii) imputación del defecto: acreditado el defecto, corresponderá al proveedor demostrar que el defecto no le es imputable (inversión de la carga de la prueba), sea porque actuó cumpliendo con las normas debidas o porque acreditó la existencia de hechos ajenos que no le eran imputables como son el caso fortuito, fuerza mayor, hecho de terceros o por la negligencia del propio consumidor.

13. En consecuencia, el punto de partida para demostrar la existencia de una causa que exima de responsabilidad al proveedor es la probanza de un evento determinado que tiene una característica de exterioridad respecto a él, por lo que el proveedor únicamente se liberaría de responsabilidad si la causa que originó que el producto no sea idóneo es externa a éste.

14. Dado que en el presente caso se imputó una presunta infracción al artículo 19° del Código, a continuación, se analizará la misma.

Sobre la presunta infracción imputada

15. Según la imputación efectuada, el Banco no habría adoptado las medidas de seguridad, al permitir que se realice una (01) operación que asciende al monto total de S/. S/ 1,550.00 soles, con cargo a la cuenta de ahorros N° 04-***-***-614 de titularidad del señor XXXX, operación efectuada el día 08 de octubre de 2025 y que el denunciante no reconoce.

[Continúa…]

[CAF 49482/2016/CA1-CS1, f. j. 15]")

{kind=link}