")

[actualizada 2025]")

")

")

Precedente adm 57. De acuerdo con el artículo 7 del DS 037-200850, concordado con el artículo 58 del RPAAH51, el titular de la actividad de hidrocarburos está obligado a efectuar el monitoreo en los respectivos puntos de control de sus efl uentes y emisiones, así como presentar ante la Autoridad de Fiscalización Ambiental los resultados a través de los respectivos informes de monitoreo el último día hábil del mes siguiente al vencimiento de cada periodo de monitoreo, para su registro y fiscalización ambiental.

58. Por su parte, el artículo 8 de la RCD 045-2013-OEFA/ CD52 establece que el número de parámetros que exceden los LMP y la cantidad de puntos de control en los que ocurra dicha excedencia no constituyen nuevos tipos infractores, sino factores agravantes para la graduación de la sanción.

59. Al respecto, en la Exposición de Motivos53 de la RCD 045-2013-OEFA/CD se indica que, cuando se trate de diversos puntos de control, parámetros distintos y diferentes porcentajes de excedencia de LMP, solo se imputará la comisión de una única infracción (la más grave), y los demás incumplimientos de LMP serán considerados agravantes: 1.2.4 Factor agravante La propuesta normativa establece que el número de parámetros que exceden los límites máximos permisibles y la cantidad de puntos de control en los que ocurra dicha excedencia no constituyen nuevos tipos infractores, sino factores agravantes para la graduación de la sanción. En este sentido, puede darse el caso de que la autoridad administrativa verifique que un administrado ha excedido el límite máximo permisible en tres puntos de control. En el primero, haya excedido en 10% el límite máximo permisible establecido para plomo. En el segundo, haya excedido en 25% el límite máximo permisible previsto para hierro. En el tercero, haya excedido en 50% el límite máximo permisible contemplado para plomo. En este supuesto, solo se imputará la comisión de una infracción. Para tal efecto, se considerará la infracción más grave, que en este caso sería aquella que representa el mayor porcentaje de excedencia del parámetro que involucra un mayor riesgo ambiental (exceder en 50% el límite i máximo permisible previsto para plomo). El número de parámetros excedidos y la cantidad de puntos de control en los que verifica dicha excedencia serían considerados como factores agravantes de la posible sanción a imponer.

60. En esa línea, ante varios incumplimientos de LMP, el artículo 8 de la RCD N° 045-2013-OEFA/CD establece dos (02) supuestos que implicarán la comisión de una única infracción (la más grave), y los demás incumplimientos de LMP serán considerados agravantes. Estos supuestos se configuran: (i) cuando se presentan excesos de los LMP en múltiples puntos de control (análisis espacial), y (ii) en aquellos casos que presenten excesos de LMP respecto de más de un parámetro (análisis comparativo), sea en un solo punto de monitoreo o en más de uno.

61. Asimismo, de la lectura de la Exposición de Motivos de la RCD 045-2013-OEFA/CD se desprende que la infracción más grave es aquella que cumple cualquiera de las siguientes condiciones: (i) que presente un mayor porcentaje de excedencia de LMP respecto a las demás, o (ii) que el exceso de los LMP se presente respecto de un parámetro considerado de mayor riesgo para el ambiente (por ejemplo, la referida exposición de motivos considera al plomo como un parámetro de mayor riesgo ambiental54).

62. Conforme al marco normativo expuesto, para comprender los alcances de lo establecido en el artículo 8 de la RCD 045-2013-OEFA/CD, resulta indispensable tener en consideración que los resultados de los monitoreos se presentan por cada periodo de monitoreo, en tanto que responde a la frecuencia establecida en los IGA del administrado. Por ende, se concluye que la exigencia de agrupar los incumplimientos de los LMP en una sola conducta infractora considera un límite temporal que responde directamente al periodo de monitoreo, el cual se deriva de la frecuencia establecida en el IGA; documento que ha sido evaluado y aprobado por la respectiva Autoridad Certificadora.

63. Esta interpretación se fundamenta en el principio de razonabilidad consagrado en el numeral 1.4. del artículo IV del TUO de la LPAG55, el cual dispone que, al momento de calificar infracciones, la autoridad administrativa deberá mantener la debida proporción entre los medios a emplear y los fines públicos que deba tutelar, a fin de que respondan a lo estrictamente necesario para la satisfacción de su cometido. Así pues, admitir que resulta posible agrupar los incumplimientos sin ningún límite temporal restaría coherencia al ordenamiento jurídico en materia ambiental, toda vez que se optaría por abordar la regulación ambiental desde una posición fragmentada y no sistemática, como corresponde.

64. Por otro lado, resulta pertinente señalar que este Órgano Colegiado, mediante la Resolución N° 137- 2019-OEFA/TFA-SMEPIM del 13 de marzo de 2019 (ver considerandos del 36 al 41), concluyó que el artículo 8 de la RCD N° 045-2013-OEFA/CD constituye una disposición para la agravación de la sanción, lo que se efectúa al momento de graduar el monto de la multa que resulte aplicable; esto es, luego de producida la imputación de cargos, elaborado el informe final de instrucción y determinada la responsabilidad por todos los parámetros y puntos que presenten excesos en los LMP.

65. En tal sentido, la Autoridad Instructora debe comunicar al administrado en la imputación de cargos todos los parámetros que excedieron los LMP y su correspondiente punto de control, así como la norma sustantiva incumplida y los tipos infractores a los que corresponde cada exceso detectado, a fin de que se pueda analizar la responsabilidad por cada uno de ellos.

66. A modo de conclusión, cuando existan múltiples excesos de los LMP, la Autoridad Instructora deberá verificar los periodos a los que corresponden, a fin de agruparlos por periodo de monitoreo. De esta manera, solo se imputará la comisión de una única infracción (la más grave), y los demás incumplimientos de LMP serán considerados agravantes. Sin perjuicio de lo anterior, en la imputación de cargos se deberá hacer referencia a todos los parámetros que excedieron los LMP y su correspondiente punto de control, así como la norma sustantiva incumplida y los tipos infractores a los que corresponde cada exceso detectado.

SUMILLA: Se confirma la Resolución Directoral N° 0004-2023-OEFA/DFAI del 09 de enero de 2023, que declaró infundado el recurso de reconsideración interpuesto contra la Resolución Directoral Nº 1238-2022-OEFA/DFAI del 27 de julio de 2022, la cual declaró la responsabilidad administrativa de Petróleos del Perú – Petroperú S.A. por la comisión de las conductas infractoras descritas en los numerales 4 y 5 del Cuadro N° 1 de la presente resolución y le impuso por dichas conductas una multa total ascendente a 9,1002 (nueve con 100/1000) Unidades Impositivas Tributarias, vigentes a la fecha de pago.

Tribunal de Fiscalización Ambiental Sala Especializada en Minería, Energía, Actividades Productivas e Infraestructura y Servicios

RESOLUCIÓN N° 339-2023-OEFA/TFA-SE

EXPEDIENTE N°: 1615-2020-OEFA/DFAI/PAS

PROCEDENCIA: DIRECCIÓN DE FISCALIZACIÓN Y APLICACIÓN DE INCENTIVOS

ADMINISTRADO: PETRÓLEOS DEL PERÚ – PETROPERÚ S.A.1

SECTOR: HIDROCARBUROS LÍQUIDOS

APELACIÓN: RESOLUCIÓN DIRECTORAL N°0004-2023-OEFA/DFAI

Asimismo, se aprueba como precedente administrativo de observancia obligatoria el criterio contenido en los considerandos 57 al 66 de la presente resolución, referido al marco temporal para el agrupamiento de incumplimientos de Límites Máximos Permisibles, de conformidad con las facultades otorgadas en el numeral 10.2 del artículo 10 de la Ley del Sistema Nacional de Evaluación y Fiscalización ambiental, aprobada con Ley Nº 29325; el numeral 1 del artículo VI del Título Preliminar del Texto Único Ordenado de la Ley del Procedimiento Administrativo General – Ley Nº 27444; y el literal a) del artículo 20 del Reglamento Interno del Tribunal de Fiscalización Ambiental, aprobado con Resolución de Consejo Directivo Nº 020-2019-OEFA/CD.

Lima, 18 de julio de 2023

I. ANTECEDENTES

1. Petróleos del Perú – Petroperú S.A. (en adelante, Petroperú) es operador de la Refinería Talara, ubicada en el distrito de Pariñas, provincia de Talara, departamento de Piura. Dicha unidad fiscalizable cuenta con el Programa de Adecuación de Manejo Ambiental – PAMA, aprobado con el Oficio N° 136-95-EM/DGH del 19 de junio de 1995.

2. Del 05 al 29 de mayo de 2020, la Dirección de Supervisión Ambiental en Energía y Minas (DSEM) del Organismo de Evaluación y Fiscalización Ambiental (OEFA) realizó una acción de supervisión regular de gabinete a la Refinería Talara (en adelante, Supervisión Regular 2020), cuyos resultados se encuentran recogidos y analizados en el Informe de Supervisión N° 414-2020-OEFA/DSEM-CHID del 31 de agosto de 2020 (en adelante, Informe de Supervisión).

3. Mediante Resolución Subdirectoral N° 1178-2021-OEFA/DFAI/SFEM del 28 de diciembre de 2021 (en lo sucesivo, Resolución Subdirectoral)3, la Subdirección de Fiscalización en Energía y Minas (SFEM) de la Dirección de Fiscalización y Aplicación de Incentivos (DFAI) inició el presente procedimiento administrativo sancionador (en adelante, PAS) contra Petroperú.

4. Luego del análisis de los descargos del administrado4, la SFEM emitió el Informe Final de Instrucción Nº 0414-2022- OEFA/DFAI-SFEM del 20 de junio de 2022 (en adelante, Informe Final de Instrucción)5.

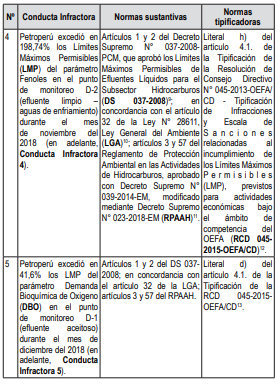

5. Posteriormente, luego de analizar los descargos del administrado al Informe Final de Instrucción6, la DFAI emitió la Resolución Directoral Nº 1238-2022-OEFA/DFAI del 27 de julio de 20227 (en adelante, Resolución Directoral I), mediante la cual declaró la responsabilidad administrativa de Petroperú8 por la comisión de las siguientes conductas infractoras:

Cuadro N° 1: Detalle de las conductas infractoras

Elaboración: Tribunal de Fiscalización Ambiental (TFA)

Fuente: Resolución Subdirectoral

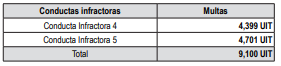

6. Asimismo, mediante el artículo 2 de la Resolución Directoral I, la DFAI impuso al administrado una multa total ascendente a 9,100 (nueve con 100/1000) Unidades Impositivas Tributarias (UIT), vigentes a la fecha de pago, conforme al siguiente detalle:

Cuadro N° 2: Detalle de las multas impuestas

Fuente: Resolución Directoral I.

Elaboración: TFA.

7. El 25 de agosto de 202214, el administrado interpuso recurso de reconsideración contra la Resolución Directoral I. Este recurso fue resuelto mediante Resolución Directoral N° 0004-2023-OEFA/DFAI15 del 09 de enero de 2023 (en adelante, Resolución Directoral II), que confirmó la responsabilidad y las multas impuestas a Petroperú por las conductas infractoras Nros. 4 y 5.

8. El 01 de febrero de 2023, Petroperú interpuso un recurso de apelación16 contra la Resolución Directoral II.

II. COMPETENCIA

9. Mediante la Segunda Disposición Complementaria Final del Decreto Legislativo N° 1013, Decreto Legislativo que aprueba la Ley de Creación, Organización y Funciones del Ministerio del Ambiente17, se creó el OEFA.

10. Según lo establecido en los artículos 6 y 11 de la Ley del Sistema Nacional de Evaluación y Fiscalización Ambiental, aprobada con Ley N° 29325, modificada por la Ley N° 30011 (Ley del SINEFA)18, el OEFA es un organismo público técnico especializado, con personería jurídica de derecho público interno, adscrito al Ministerio del Ambiente y encargado de la fiscalización, supervisión, control y sanción en materia ambiental.

11. Asimismo, la Primera Disposición Complementaria Final de la Ley del SINEFA dispone que, mediante Decreto Supremo refrendado por los sectores involucrados, se establecerán las entidades cuyas funciones de evaluación, supervisión, fiscalización, control y sanción en materia ambiental serán asumidas por el OEFA19.

12. De esta manera, mediante Decreto Supremo N° 001-2010-MINAM20 se aprobó el inicio del proceso de transferencia de funciones de supervisión, fiscalización y sanción en materia ambiental del Organismo Supervisor de la Inversión en Energía y Minería (Osinergmin)21 al OEFA.

De este modo, mediante Resolución de Consejo Directivo N° 001-2011-OEFA/CD22, se estableció que el OEFA asumiría las funciones de supervisión, fiscalización y sanción ambiental en materia de hidrocarburos en general y electricidad desde el 04 de marzo de 2011.

13. Por otro lado, el artículo 10 de la Ley del SINEFA23 y los artículos 19 y 20 del Decreto Supremo N° 013-2017-MINAM, Reglamento de Organización y Funciones del OEFA24, disponen que el TFA es el órgano encargado de ejercer funciones como segunda y última instancia administrativa del OEFA, en materias de su competencia.

III. PROTECCIÓN CONSTITUCIONAL AL AMBIENTE

14. Previamente al planteamiento de las cuestiones controvertidas, se considera importante resaltar que el ambiente es el ámbito donde se desarrolla la vida y comprende elementos naturales, vivientes e inanimados, sociales y culturales existentes en un lugar y tiempo determinados, que infl uyen o condicionan la vida humana y la de los demás seres vivientes (plantas, animales y microorganismos)25.

15. En esa misma línea, en el numeral 2.3 del artículo 2 de la LGA26, se prescribe que el ambiente comprende aquellos elementos físicos, químicos y biológicos de origen natural o antropogénico que, en forma individual o asociada, conforman el medio en el que se desarrolla la vida, siendo los factores que aseguran la salud individual y colectiva de las personas y la conservación de los recursos naturales, la diversidad biológica y el patrimonio cultural asociado a ellos, entre otros.

16. En esa situación, cuando las sociedades pierden su armonía con el entorno y perciben su degradación, surge el ambiente como un bien jurídico protegido. Así pues, cada Estado define cuánta protección otorga al ambiente y a los recursos naturales, ya que el resultado de proteger tales bienes incide en el nivel de calidad de vida de las personas.

17. En el sistema jurídico nacional, el primer nivel de protección al ambiente es formal y viene dado por elevar a rango constitucional las normas que tutelan bienes ambientales, lo cual ha dado origen al reconocimiento de una “Constitución Ecológica” dentro de la Constitución Política del Perú, que fija las relaciones entre el individuo, la sociedad y el ambiente27.

18. El segundo nivel de protección al ambiente es material y viene dado por su consideración como: (i) principio jurídico que irradia todo el ordenamiento jurídico; (ii) derecho fundamental28, cuyo contenido esencial lo integra el derecho a gozar de un ambiente equilibrado y adecuado para el desarrollo de la vida, y el derecho a que dicho ambiente se preserve29; y, (iii) conjunto de obligaciones impuestas a autoridades y particulares en su calidad de contribuyentes sociales30.

19. En su dimensión como conjunto de obligaciones, la preservación de un ambiente sano y equilibrado impone a los particulares la obligación de adoptar medidas tendientes a prevenir, evitar o reparar los daños que sus actividades productivas causen o puedan causar al ambiente. Tales medidas se encuentran contempladas en el marco jurídico que regula la protección del ambiente y en los respectivos instrumentos de gestión ambiental.

20. Sobre la base de este sustento constitucional, el Estado hace efectiva la protección al ambiente frente al incumplimiento de la normativa ambiental, a través del ejercicio de la potestad sancionadora en el marco de un debido procedimiento administrativo, así como mediante la aplicación de tres grandes grupos de medidas: (i) medidas de reparación frente a daños ya producidos; (ii) medidas de prevención frente a riesgos conocidos antes que se produzcan; y, (iii) medidas de precaución frente a amenazas de daños desconocidos e inciertos31.

21. Bajo dicho marco normativo, que tutela el ambiente adecuado y su preservación, el TFA interpretará las disposiciones generales y específicas en materia ambiental, así como las obligaciones de los particulares vinculadas a la tramitación del PAS.

IV. ADMISIBILIDAD

22. El recurso de apelación ha sido interpuesto dentro de los quince (15) días hábiles de notificado el acto impugnado32 y cumple con los requisitos previstos en los artículos 218 y 221 del Texto Único Ordenado de la Ley N° 27444, Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo N° 004-2019-JUS (TUO de la LPAG)33; por lo cual, es admitido a trámite.

V. CUESTIONES CONTROVERTIDAS

23. Las cuestiones controvertidas a resolver en el presente caso se circunscriben a lo siguiente:

23.1. Determinar si en la tramitación del PAS se han vulnerado las garantías inherentes al debido procedimiento.

23.2. Determinar si correspondía que la primera instancia declarare y confirme la responsabilidad administrativa de Petroperú por las conductas infractoras Nros. 4 y 5.

23.3. Determinar si las multas impuestas a Petroperú por las conductas infractoras Nros. 4 y 5 se enmarcan en los parámetros previstos en nuestro ordenamiento jurídico.

VI. ANÁLISIS DE LAS CUESTIONES CONTROVERTIDAS

VI.1. Determinar si en la tramitación del PAS se han vulnerado las garantías inherentes al debido procedimiento

24. En su escrito de apelación, Petroperú alega la presunta vulneración de diversos principios (debido procedimiento, derecho de defensa, verdad material, debida motivación, e impulso de oficio) y solicita se declare la nulidad de los siguientes documentos:

(i) Informe Final de Instrucción.

(ii) Informe N° 0193-2022-OEFA/DFAI-SSAG (propuesta de cálculo de multa, que es distinto al Informe de Cálculo de Multa).

(iii) Carta N° 00750-2022-OEFA/DFAI del 20 de junio de

2022 (mediante la cual la DFAI remitió al administrado el Informe Final de Instrucción y el Informe de propuesta de cálculo de multa).

25. Petroperú sustenta el pedido de nulidad de los tres (3) documentos mencionados bajo el argumento que la primera instancia no se habría pronunciado sobre sus alegatos. En específico, señala que: (i) la DFAI no se pronunció sobre su alegato consistente en que: la SFEM no debía solicitarle información directamente a Petroperú para hacer el análisis de confiscatoriedad (para ello, el administrado cita el artículo 48 del TUO de la LPAG); y, (ii) que la primera instancia no ha motivado el pedido de información sobre sus ingresos brutos del año 201734.

[Continúa…]

Descargue la resolución aquí

{kind=link}