[Exp. 12-2021-10-5001-JS-PE-01]")

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16.6 y 16.7]")

[actualizada 2025]")

[actualizada 2026]")

")

")

")

[actualizada]")

Hasta la fecha se han publicado 3 resoluciones de superintendencia modificando tasas y agregando bienes sujetos a detracciones y todo comenzó con las siguientes bases legales:

- Resolución de Superintendencia 246-2017/SUNAT: Incorpora los tres bienes a tasa del 10%.

- Resolución de Superintendencia 071-2018/SUNAT: Cambio la tasa de 10% a 12%, 4 tipos de servicios

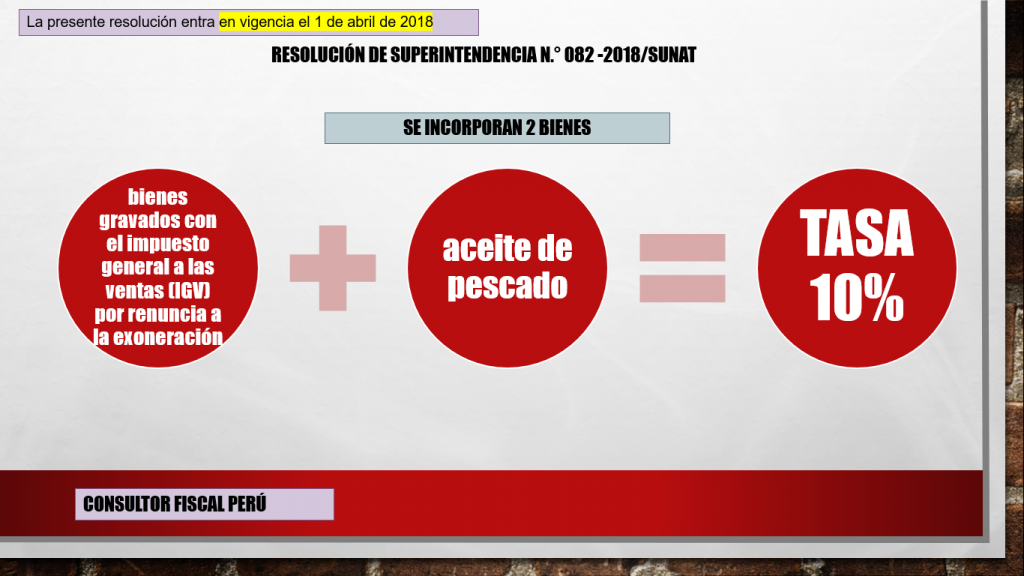

- Resolución de Superintendencia 082-2018/SUNAT: Se incorporan dos bienes más a tasa del 10% (revisa cuadros para ver detalle de los cambios)

Conozcamos de los sistemas administrativos anticipados para el pago del impuesto general a la ventas.

En nuestro país existen tres sistemas administrativos, el sistema de retenciones, el sistema de percepciones y el sistema de pago de obligaciones tributarias o detracciones como también se le conoce.

Lea también: ¿Puede la Sunat revisar nuestro perfil social para prevenir la evasión tributaria?

Este último sistema se asemeja a una retención e incluso teóricamente podría ser considerada parte de ella, se diferencia en que el sujeto comprador de bienes comprendidos en el sistema y todo aquel sujeto que retire los referidos bienes de los locales del proveedor o quien la ley designe, deberá detraer un porcentaje del precio de venta de los bienes comprendidos en el sistema y depositar dicho monto en una cuenta del Banco de la Nación a nombre del vendedor o quien preste el servicio especialmente abierta para dicho fin. Los depósitos efectuados servirán exclusivamente para el pago de las deudas tributarias. Además, el cierre de las cuentas solo procederá previa comunicación de la Sunat al Banco de la Nación; en ningún caso podrá efectuarse a solicitud del proveedor. (Samanamud, 2013).

Es importante señalar que nuestro país tiene como mecanismo de recaudación del IGV las detracciones el cual es un producto peruano mediante Decreto Legislativo 917 de fecha 26 de abril de 2001.

Estos mecanismos de recaudación del IGV (retenciones, percepciones y detracciones) fueron implementadas por Sunat desde el año 2002 para erradicar la evasión tributaria; esta facultad se sustenta en el Código Tributario, D.S. 133-2013-EF, art. 62° Facultad de fiscalización, numeral 14. Dictar las medidas para erradicar la evasión tributaria.

Tal como indica Luis Alberto Latínez, “entre las pocas acciones adoptadas por SUNAT para ERRADICAR LA EVASIÓN TRIBUTARIA, tenemos las medidas administrativas; Retención del IGV, Percepción del IGV, y el Sistema de Detracciones, siendo esta última la medida más eficaz. Este trabajo, que es responsabilidad de la SUNAT, ha sido encargada a los contribuyentes y sí no son realizados son sancionados con Multa. Además este encargo a los privadas significa mayores sobrecostos. En conclusión, la SUNAT ha fracasado en la ERRADICACIÓN DE LA EVASIÓN TRIBUTARIA o por lo menos en disminuirla, siendo una de sus principales atribuciones. Teniendo en cuenta que la EVASIÓN TRIBUTARIA es uno de los flagelos de nuestra sociedad, estando a cargo de la SUNAT su erradicación”. (Latínez, 2011).

A ello se suman los constantes cambios que dificulta el trabajo a los contribuyentes y operadores tributarios. Se han publicándose tres cambios en lo que va el 2018, pese a que una finalidad de Sunat es la tributación simple.

Se requiere, por tanto, una buena planificación ya que todos estos cambios pudieron hacerse en una sola resolución de superintendencia.

")

[actualizada 2026]")

{kind=link}