")

[actualizada 2025]")

")

")

Sumario: 1. Introducción; 2. Definición de renta de quinta categoría; 3. ¿Cuándo debo pagar la renta de quinta categoría? y ¿qué la constituye?; 4. Retenciones efectuadas por el empleador; 6. Conclusiones.

1. Introducción

Como sabemos, cualquier actividad productiva que genere ingresos en el Perú es susceptible al cobro de los impuestos denominados renta. En específico, cuando un trabajador recibe su remuneración también debe responder a la tributación.

Para esta explicación nos basaremos en los artículos 53, 54 y 75 del Texto Único Ordenado de la Ley del Impuesto a la Renta Decreto Supremo 179-2004-EF. Asimismo, en el reglamento de la a Ley del Impuesto a la Renta, el Decreto Supremo 122-94-EF y sus modificaciones.

Explicaremos la definición de la renta de quinta categoría; además, qué conceptos componen a este tributo. Luego, explicaremos el proceso de retención y, finalmente, el cálculo del pago a realizar anualmente.

2. Definición de renta de quinta categoría

Tal como lo establece el jurista Obregón Sevillano, la renta de quinta categoría son las rentas «(…) provenientes del trabajo subordinado o dependiente. Son las obtenidas por concepto el trabajo personal prestado en relación de dependencia, incluidos cargos públicos, electivos o no, como sueldos, salarios (…)»[1]. En definitiva, será susceptible a la renta todo ingreso que reciba el trabajador por la relación laboral.

Esto es, para el cálculo de la renta de quinta categoría se incluirán los ingresos que provengan de la relación laboral. A continuación detallaremos algunos de los conceptos computables.

Inscríbete aquí Más información

3. ¿Cuándo debo pagar la renta de quinta categoría? y ¿qué la constituye?

Como sabemos, se suele decir que solo pagarán tributo de quinta categoría, los trabajadores que ganen más de 7 unidades impositivas tributarias (en adelante UIT[2]) al año.

3.1 Conceptos que constituyen renta de quinta

Para realizar esta suma total, el artículo 20 del reglamento de la Ley del impuesto a la renta, Decreto Supremo 122-94-EF, precisa que constituyen rentas de quinta categoría:

1. Las asignaciones que por concepto de gastos de representación se otorgan directamente al servidor. No se incluyen los reembolsos de gastos que constan en los comprobantes de pago respectivos.

2. Las retribuciones por servicios prestados en relación de dependencia, percibidas por los socios de cualquier sociedad, incluidos los socios industriales o de carácter similar, así como las que se asignen los titulares de empresas individuales de responsabilidad limitada y los socios de cooperativas de trabajo; siempre que se encuentren consignadas en el libro de planillas que de conformidad con las normas laborales estén obligados a llevar.»

3. El capital de retiro que se abone a los servidores conforme al artículo 2 del Decreto Ley 14525, por la parte proporcional al aporte de los empleadores, no estando afecta al Impuesto la parte correspondiente al aporte de los servidores.

Es de esta manera que incluso los conceptos que no tengan una denominación expresa como remuneración o sueldo, también ingresan a computarse como parte de la renta del trabajador.

3.2 No constituyen renta de quinta categoría

Por otro lado, la norma precitada aclaró que co constituye renta de quinta los siguientes conceptos:

1. Las sumas que se paguen al servidor que al ser contratado fuera del país tuviera la condición de no domiciliado y las que el empleador pague por los gastos de dicho servidor, su cónyuge e hijos por los conceptos siguientes:

1.1. Pasajes al inicio y al término del contrato de trabajo.

1.2. Alimentación y hospedaje generados durante los tres primeros meses de residencia en el país.

1.3. Transporte al país e internación del equipaje menaje de casa, al inicio del contrato.

1.4. Pasajes a su país de origen por vacaciones devengadas durante el plazo de vigencia del contrato de trabajo.

1.5. Transporte y salida del país del equipaje y menaje de casa, al término del contrato.

Para que sea de aplicación lo dispuesto en este numeral, en el contrato de trabajo aprobado por la autoridad competente, deberá constar que tales gastos serán asumidos por el empleador.

2. Las sumas que el usuario de la asistencia técnica pague a las personas naturales no domiciliadas contratadas para prestar dicho servicio en el país, por concepto de pasajes dentro y fuera del país y viáticos por alimentación y hospedaje en el Perú.

3. Los gastos y contribuciones realizados por la empresa con carácter general a favor del personal y los gastos destinados a prestar asistencia de salud de los servidores, a que se refiere el inciso II) del artículo 37 de la Ley.

Lo dispuesto en este numeral también será de aplicación cuando:

3.1 El servidor requiera atención especializada en el exterior no accesible en el país, debidamente certificada por el organismo competente del Sector Salud; o

3.2 El trabajador por asuntos de servicios vinculados con la empresa, estando en el extranjero, requiera por causa de fuerza mayor o caso fortuito, atención médica en el exterior.

Los gastos de atención médica en el exterior deberán ser acreditados con la documentación sustentatoria autenticada por el Consulado del Perú o el que haga sus veces.

4. Las retribuciones que se asignen los dueños de empresas unipersonales, las que de acuerdo con lo dispuesto por el tercer párrafo del Artículo 14 de la Ley, constituyen rentas de tercera categoría.

4. Retención efectuadas por el empleador

Si bien este tributo se encuentra a cargo del trabajador, no obstante, el empleador es quien debe realizar el cobro y el pago mensualmente.

El artículo 75 estableció que las personas naturales y jurídicas o entidades públicas o privadas que paguen rentas comprendidas en la quinta categoría, deberán retener mensualmente sobre las remuneraciones que abonen a sus servidores un dozavo del impuesto que, conforme a las normas de la ley del impuesto a la renta, les

corresponda tributar sobre el total de las remuneraciones gravadas a percibir en el año, dicho total se disminuirá en el importe de la deducción correspondiente al monto fijo.

Tratándose de personas que presten servicios para más de un empleador, la retención la efectuará aquel que abone mayor renta de acuerdo al procedimiento que fije el reglamento.

Esta retención deberá abonarse a la autoridad administrativa (SUNAT) dentro de los plazos previstos por el Código Tributario para las obligaciones de periodicidad mensual.

Inscríbete aquí Más información

5. Procedimiento de cálculo

Tal como lo comentamos anteriormente, el impuesto a la renta de quinta categoría se determina de manera anual. Ante esto, describiremos el proceso de cálculo.

1. En primer lugar, se debe determinar la renta bruta anual que se generó por la relación laboral. Para esto, se suman las 12 remuneraciones, gratificaciones y otros conceptos remunerativos (aspectos que constituyen renta de quinta categoría).

2. Luego, se deducen 7 UIT, es decir, la renta de quinta categoría solo se considerará el excedente después de restar los 38 500 soles (considerando la UIT para el 2026 de 5500).

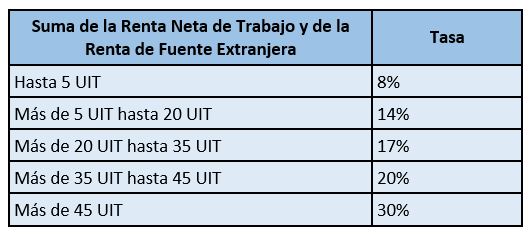

3. Después, se debe aplicar la tasa progresiva establecida en el artículo 53 del Decreto Supremo 179-2004-EF. Así, la tasa se aplica en tramos y dependerá del monto de la suma de la renta de trabajo y de la renta de fuente extranjera.

6. Conclusiones

La renta de quinta categoría se aplicará respecto a todos los conceptos que reciba el trabajador en el marco de su relación laboral (incluso aspectos adicionales como remuneraciones devengadas o intereses).

Se paga cuando los ingresos anuales del trabajador (las 12 remuneraciones, gratificaciones y otros conceptos), superen los 38500 (7 UIT).

El reglamento de la Ley del impuesto a la renta establece los conceptos que integran la renta de quinta, asimismo, la renta no gravada.

[1] Obregón, Tulio (2018) Manual de relaciones individuales de trabajo. Lima: Instituto Pacifico S.A.C.

[2] El valor de la UIT para el año 2026 es de 5500 soles, aprobado mediante Decreto Supremo 301-2025-EF.

{kind=link}