[actualizada 2025]")

")

[Casación 10034-2023, Lima, ff. jj. 15-18]")

[Exp. 01736-2025-HC-TC]")

[actualizado 2026]")

[actualizada]")

Fundamento destacado. Octavo. La no devolución de la mercadería sin un motivo justificado, deja en manifiesta desprotección jurisdiccional al usuario, antes procesado, así como sitúa en riesgo a la mercancía perecible, pues de su eminente deterioro el Estado se debería hacer cargo y reparar los daños que se habría ocasionado. Frente a esa situación y conforme a la facultad prevista en el artículo 29 del NCPP corresponde comunicar a la entidad competente que habría una barrera burocrática que ha sido definida en el artículo 3.3 del D. Leg. N.º 1256 como la exigencia, requisito, limitación, prohibición y/o cobro que imponga cualquier entidad dirigido a condicionar, restringir u obstaculizar el acceso y/o permanencnai de los agentes económicos en el mercado y/o que puedan afectar a administrados en la tramitación de procedimientos administrativos sujetos a las normas y/o principios que garantizar la simplificación admnistrativa. La sola calidad de exigencia, requisito, limitación, prohibición y/o cobro no implica necesariamente su carácter ilegal y/o su carencia de razonabilidad.

CORTE SUPERIOR DE JUSTICIA DEL PERÚ

NUEVO MÓDULO DE NCPP

EXPEDIENTE: 00987-2024-1-1826-JR-PE-01

JUEZ: HUAYLLANI CHOQUEPUMA WALTHER

ESPECIALISTA : CRUZADO EZCURRA PERCY ENRIQUE

MISTERIO PUBLICO: TERCERA FISCALIA PROVINCIAL ESPECIALIZADA

IMPUTADO : TTITO TUNQUE, ELMER

DELITO : TENTATIVA ART. 6 – RECEPTACIÓN ADUANERA

AGRAVIADO : SUNAT

AUTO DE VARIACIÓN DE INCAUTACIÓN

Resolución Nro.07

Lima, cinco de septiembre de dos mil veinticuatro

Visto: la solicitud de reexamen y variación de incautación formulada por los ciudadanos ELMER TTITTO TUNQUE Y KATERIN FOLLANO LOAYZA en la investigación seguida en su contra por la presunta comisión del delito de receptación aduanera; con la oralización y absolución respectiva expresada en la audiencia del veintiocho de agosto de dos mil veinticuatro y con la revisión de las piezas procesales obrantes en autos.

CONSIDERANDO

Primero. El accionante solicita el reexamen de la incautación de seiscientos sacos que contienen quinua negra que se ubican en los almacenes de la Sunat-Sede Lurin que fueron incautados el 06 de mayo de 2024, cuya confirmatoria se declaró mediante resolución N.º 03 de doce de agosto de dos mil veinticuatro. Desde la incautación hasta la actualidad transcurrieron aproximadamente 4 meses sin considerar que la ciudad de Lima por la estación se encuentra con altos grados de humedad que afectan a los productos perecibles de consumo humano que necesitan cuidado.

Segundo. El fundamento sustancial de la pretensión de variación radica en el pronunciamiento que expidió el MINISTERIO PÚBLICO respecto a la mercancía incautada, pues el titular de la acción penal mediante Disposición N.º 02 de veinticinco de julio de dos mil veinticuatro emitió el pronunciamiento en el que decide «No ha lugar formalizar y continuar con la investigación preparatoria», amparando su decisión en las irregularidades en las que incurrió la SUNAT al elaborar con datos errados los Informes N.° 000250-2024-SUNAT/322200 y N.° 000418-2024- SUNAT/322220, así como el Informe N.º 000599-2024-SUNAT-322220 en los que nunca absolvieron los requerimientos de la representación del Ministerio Público tanto cualitativos y cuantitativos de la mercancía, desobedeciendo manifiestamente la orden de la autoridad fiscal que requería información con la legitimidad que le otorga el artículo 159 de la Constitución Política del Perú y dificultó la pronta decisión de la investigación, acto que ocasionó la inspección fiscal el 26 de junio de 2024, en el que la representación del Ministerio Público tuvo que acudir a los almacenes a verificar el contenido y la cantidad de mercancía incautada por errores del órgano administrativo. Asimismo, la decisión del Ministerio Público se basó fundamentalmente en la acreditación de la legitimidad de la mercancia intervenida pues quedó establecido que la misma fue adquirida mediante factura electrónica N.º E001-20 por la empresa «244 Distribuidora Leydi-Junior EIRL» a favor de la empresa «Agronegocios La Gran Cosecha S.A.C.» del investigado Elmer Ttito Tunque. Se estableció con suficiencia que la mercancía es nacional y sobre la misma no se podría ejecutar el delito de receptación aduanera la decisión fiscal no fue recurrida pese a la notificación a la SUNAT.

Tercero. La decisión fiscal sustentada en los motivos ahí anotados constituye una nueva y relevante circunstancia que determina la atipicidad del hecho de modo suficiente, pues se aprecia que en el caso evaluado hay dos circunstancias irregulares: i) la SUNAT no realizó un trabajo debido en sede administrativa, desobedeciendo la orden del Ministerio Público razón por la cual se deberá cursar la comunicación a la Fiscalía Penal correspondiente para que evalúe la desobediencia de la orden fiscal, y, ii) se han denunciado actos de corrupción durante la investigación por cuanto el ahora investigado habría sido requerido para el pago indebido de un beneficio económico por parte del Sub. Superior PNP Jimy W Mogollon Adanaque la cual ya fue reportado al Ministerio Público para que proceda con la investigación correspondiente.

Cuarto. La decisión fiscal es una nueva circunstancia que determina ipso iure para el presente caso la variación de la incautación.

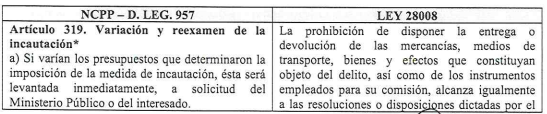

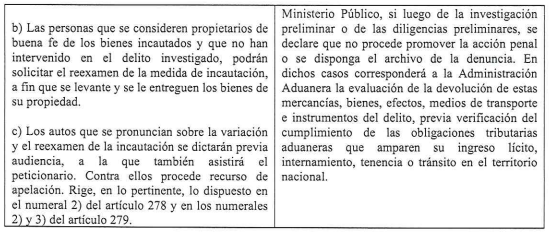

Quinto. A efecto de determinar la devolución del producto de consumo humano quinua negra, se ha establecido con urgencia la realización de una audiencia conforme con el artículo 319.C del NCPP, previo a ello, la representación de la SUNAT ha expresado su oposición a la devolución en virtud de la aplicación del tercer párrafo del artículo 13 de la Ley N.º 28008 que establece la prohibición de disponer la entrega o devolución de las mercancías, medios de transporte, bienes y efectos que constituyen objeto del delito, asi como de los instrumentos empleados para su comisión, alcanza igualmente a las resoluciones o disposiciones dictadas por el Ministerio Público si luego de la investigación preliminar o de las diligencias preliminares, se declare qe no procede promover la acción penal o se disponga el archivo de la denuncia. En dichos casos corresponderá a la administración aduanera la evaluación de la devolución de estas mercancias previa verificación del cumplimiento de las obligaciones tributarias.

Sexto. Las normas en análisis son:

Séptimo. Las normas descritas, aplicables al presente caso, establecen condiciones. La primera, el surgimiento de nuevas circunstancias y la segunda, la verificación del cumplimiento de las obligaciones tributarias. En el primer caso se ha configurado y resulta válida su procedencia, en el segundo caso tal aspecto se ha determinado como imposible dado que los bienes son mercaderia nacional y por tanto, resulta un imposible jurídico su realiación del pago de tributos por presunta elusión aduanera.

Octavo. La no devolución de la mercadería sin un motivo justificado, deja en manifiesta desprotección jurisdiccional al usuario, antes procesado, así como sitúa en riesgo a la mercancía perecible, pues de su eminente deterioro el Estado se debería hacer cargo y reparar los daños que se habría ocasionado. Frente a esa situación y conforme a la facultad prevista en el artículo 29 del NCPP corresponde comunicar a la entidad competente que habría una barrera burocrática que ha sido definida en el artículo 3.3 del D. Leg. N.º 1256 como la exigencia, requisito, limitación, prohibición y/o cobro que imponga cualquier entidad dirigido a condicionar, restringir u obstaculizar el acceso y/o permanencnai de los agentes económicos en el mercado y/o que puedan afectar a administrados en la tramitación de procedimientos administrativos sujetos a las normas y/o principios que garantizar la simplificación admnistrativa. La sola calidad de exigencia, requisito, limitación, prohibición y/o cobro no implica necesariamente su carácter ilegal y/o su carencia de razonabilidad.

Noveno. La presente comunicación no se subsume en el literal g) del artículo 3 de la citada Ley, dado que en el caso evaluado no obra una controversia tributaria vinculada con la correcta o incorrecta determinación del tributo, pues se ha determinado que la mercadería es nacional, como bien se expresó en la Disposición N.º 02 de veinticinco de julio de 2024. Asimismo, preciso que conforme al artículo 10 del D. Leg. Que aprueba la Ley de Prevención y eliminación de Barreras Burocráticas, la declaración únicamente se deberá efectuar por el ente legitimado, solo para el caso en concreto a fin de que el Tribunal Administrativo competente asuma la decisión conforme a Ley.

Décimo. En ese sentido, conforme al razonamiento antes señalado y en atención a la naturaleza de las decisiones fiscales que son un Organismo Constitucional Autónomo que obra conforme al artículo 159 de la Constitución Política del Perú, la variación debe ejecutarse de forma inmediata, esto es, la devolución de la mercancía a su real propietario, bajo apercibimiento de denuncia por desobediencia a la orden jurisdiccional impartida en esta resolución.

DECISIÓN

I. ORDENO LA INMEDIATA DEVOLUCIÓN [en el plazo máximo de 48 horas de recibida la notificación] de los 600 sacos de quinua negra con cáscara que se ejecutó conforme al Acta de Incautación N.º 316-0300-2024 N.° 000065 a su real propietario ELMER TTITO TUNQUE, identificado con DNI N.º 47123533.

II. ORDENO la remisión de la comunicación a la Fiscalía Penal de Turno para que proceda conforme a Ley respecto a los autores de los Informes N.º 000250- 2024-SUNAT/322200 y N.° 000418-2024-SUNAT/322220, así como el Informe Ν. 000599-2024-SUNAT-322220, por la presunta comisión del delito de omisión de funciones y desobediencia a la autoridad debiendo adjuntar la Disposición N.º 02 de veinticinco de julio de 2024.

III. ORDENO la remisión de la presente resolución a la Comisión de Eliminación de Barreras Burocráticas del Indecopi, para que evalúe para el caso en concreto la exigencia establecida en el escrito N.º 24617-2024, conforme a los estándares previstos en la Disposición N.º 02 de veinticinco de julio de 2024.

IV. NOTIFICAR a las partes conforme a Ley.

{kind=link}