vía control de convencionalidad difuso: la ley no puede obstaculizar la investigación de violaciones a derechos humanos [Exp. 186-2022-3-5001-JR-PE]")

, aun cuando obre inscrito el cambio de condición o uso del predio, de rústico a urbano (P00293) [Resolución 0093-2026-Sunarp/PT]")

[actualizada 2025]")

[actualizada 2026]")

")

favorece la impunidad y promueve la repetición de los hechos de violencia; además, (ii) envía el mensaje de tolerancia y aceptación social de este fenómeno y (iii) aumenta la desconfianza de las mujeres frente a la administración de justicia [Ramos Durand y otros vs. Perú, f. j. 197]")

[actualizada 2026]")

(DL 861) [actualizado 2026]")

")

El Fondo Editorial PUCP liberó su colección «Lo esencial del derecho». Ahí destaca el libro Derecho penal. Parte especial: los delitos (Lima, 2017), escrito por el profesor Víctor Prado Saldarriaga. Compartimos este fragmento del texto que explica, de manera ágil y sencilla, el delito de de lavado de activos: etapas, modalidades, agravantes y atenuantes. Así que los animamos a leer el libro.

1. Aspectos generales

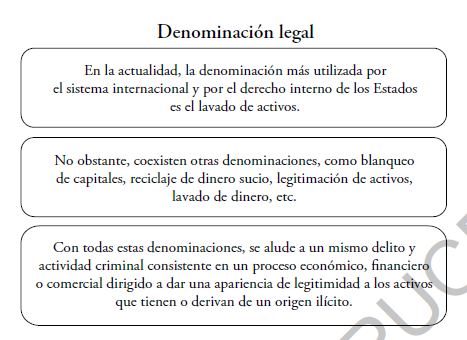

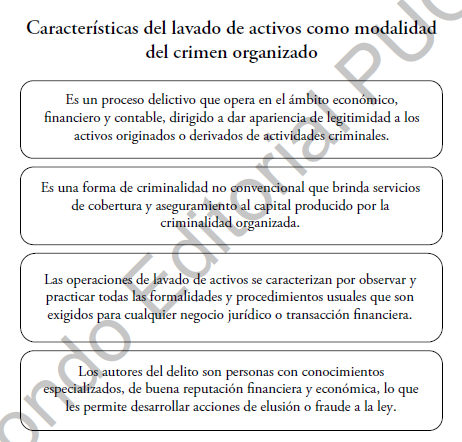

Al complejo proceso que se realiza para dar una apariencia de legitimidad a los bienes y ganancias que se han originado o derivado de actividades criminales se le denomina «lavado de activos». Esta moderna modalidad de la criminalidad organizada se manifiesta a través de sucesivas operaciones financieras, comerciales o empresariales. Fue la «Convención de las Naciones Unidas contra el tráfico ilícito de drogas estupefacientes y sustancias psicotrópicas» de 1988 la que acordó la necesidad de criminalizar de modo autónomo y específico el delito de lavado de activos en el derecho interno de los Estados.

El lavado de activos se desarrolla a través de tres etapas o fases secuenciales mediante las cuales los activos ilegales se van transformando hasta adquirir la apariencia legal que posibilitará su restitución al circuito económico. A la primera etapa se le denomina «colocación»; a la segunda, «intercalación»; y a la tercera, «integración»:

-

La etapa de colocación

Es también conocida como la «fase del prelavado o de recolección de los bienes o del dinero en efectivo». Comprende todas las acciones destinadas a invertir el dinero líquido proveniente de actividades criminales o hacerlo ingresar en el sistema financiero.

-

La etapa de intercalación

Es la segunda fase del proceso de lavado de dinero. En ella, como su nombre lo indica, el lavador se dedica a intercalar sucesivas operaciones financieras o comerciales utilizando los bienes transformados o adquiridos durante la primera etapa de colocación. En lo esencial, «consiste en hacer difícil el regreso contable hacia el origen de los fondos, por la multiplicación sucesiva de las transacciones» (cfr. Cuissert, 1998, p. 37). También en la etapa de intercalación tienen lugar cuantiosas, sucesivas y rápidas transferencias electrónicas del dinero colocado de un país a otro, contando para ello, generalmente, con el aval cómplice o negligente de las unidades de intermediación financiera. Cabe anotar que una característica fundamental de esta fase del proceso del lavado de activos es la exagerada diversidad de las operaciones que se realizan, así como la vertiginosa velocidad que se imprime a las transferencias que se ejecutan.

-

La etapa de integración

Es con la que concluye el ciclo del lavado de activos. La integración tiene lugar con la inserción de los activos ya «lavados», mediante las etapas precedentes de colocación e intercalación, en nuevas entidades financieras o inversiones bursátiles en importantes empresas, o a través de su repatriación del extranjero. También esos recursos ya «blanqueados» son aplicados en la compra o reflotamiento de empresas legítimas, reales o simuladas, pero que están dotadas de sus correspondientes registros contables y tributarios. De esa manera, el capital y bienes, originariamente ilegales, logran finalmente mezclarse con otros absolutamente lícitos, obteniendo así una legitimidad ostensible y verificable frente a cualquier medio o procedimiento de control contable o tributario convencional.

Ahora bien, tratándose de un delito-proceso, la tipificación penal de los actos y etapas del lavado de activos se ha asimilado a cuatro conductas punibles con la siguiente nomenclatura y equivalencia:

- Los «actos de conversión» que representan a las operaciones de colocación.

- Los «actos de transferencia» que representan a las operaciones de intercalación.

- Los «actos de ocultamiento y tenencia» que representan las operaciones de integración.

Es importante señalar que la capacidad dañosa de tales prácticas delictivas y la manifiesta vulnerabilidad de los sectores que se ven comúnmente involucrados en su aplicación han sido puestas de manifiesto en diferentes estudios criminológicos y económicos que han registrado como las principales consecuencias negativas del lavado de activos a las siguientes:

- Pérdida social de valores éticos, lo que promueve la corrupción y la violencia.

- Alteración nociva de la estabilidad económica de los países.

- Merma sensible de la confianza en las instituciones financieras.

- Incremento del riesgo país.

- Baja notable de credibilidad en la eficacia de las agencias de cumplimiento de la ley y de administración de justicia.

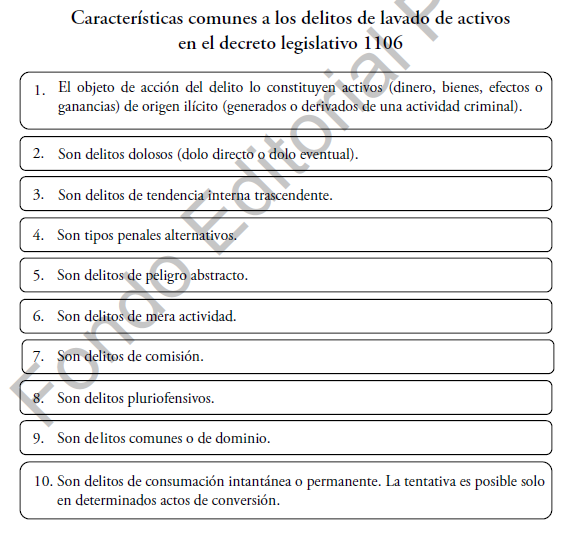

Por tales efectos nocivos, se admite que son varios los bienes jurídicos que resultan comprometidos o afectados con las operaciones de lavado de activos. Por tanto, se trata de un delito pluriofensivo.

2. El delito de lavado de activos en el decreto legislativo 1106

El Perú fue uno de los primeros países del continente americano que incorporó en su legislación penal delitos de lavado de activos. Diferentes fuentes han detectado que la presencia del lavado de activos en la realidad nacional es más frecuente en los siguientes sectores:

- Construcción y corretaje inmobiliario.

- Casinos y casas de juego.

- Compra y venta de vehículos.

- Minería informal.

- Mercado informal de divisas.

- Casas de cambio de moneda extranjera.

- Agencias de viajes.

- Servicios de turismo.

- Promoción de espectáculos artísticos o deportivos.

- Negociación bursátil.

- Importación de artefactos electrodomésticos.

- Casas de préstamo y empeño.

- Hostales.

- Restaurantes

- Surtidores de gasolina.

Lea también: Curso «Asistente en función fiscal y administrativo». Deja tu WhatsApp y recibe diapositivas de diligencias preliminares

En la actualidad, los delitos de lavado de activos y otras conductas ilícitas que les son afines se encuentran regulados en el decreto legislativo 1106, promulgado el 19 de abril de 2012. Sin embargo, su texto original ha sido objeto de sucesivas modificaciones. La última de ellas fue introducida por el decreto legislativo 1249, del 25 de noviembre de 2016.

El sistema de delitos y sanciones penales que comprende la legislación vigente tiene la siguiente morfología:

- Actos de conversión y transferencia (artículo 1).

- Actos de ocultamiento y tenencia (artículo 2).

- Actos de transporte, traslado, ingreso o salida por territorio nacional de dinero o títulos valores de origen ilícito (artículo 3).

- Circunstancias agravantes y atenuantes específicas (artículo 4).

- Omisión de comunicación de operaciones o transacciones sospechosas (artículo 5).

- Rehusamiento, retardo y falsedad en el suministro de información (artículo 6).

- Consecuencias accesorias aplicables a personas jurídicas (artículo 8).

- Decomiso (artículo 9).

- Autonomía del delito de lavado de activos y punibilidad del autolavado (artículo 10).

De ese marco legal, solo los tres primeros artículos regulan delitos de lavado de activos a través de estructuras dolosas. Cabe precisar, además, que las modalidades delictivas que se describen en los artículos 1 y 3 son delitos de consumación instantánea; en cambio, las que están consignadas en el artículo 2, han sido configuradas siempre como delitos de realización permanente.

Lea también: D.L. 1249: Abogados y contadores están obligados a reportar operaciones sospechosas de lavado de activos

La legislación nacional ha optado por incorporar fórmulas alternativas y detalladas para señalar al objeto de acción del delito. Lo común a ellas es su connotación patrimonial y económica. En principio, se alude a dinero en efectivo, para luego referirse a los bienes que se han podido adquirir sucesivamente con aquel, e incluso a las ganancias que como rédito o interés de inversiones y depósitos pueden producirse luego de culminado el proceso de lavado en la etapa de integración. Se pretende que esa pluralidad de categorías pueda asimilar y cubrir con facilidad, dada su flexibilidad y equivalencia interpretativa, las múltiples variaciones que pueden ocurrir y sobrevenir durante el ciclo operativo del proceso de lavado de activos, a partir del momento de la colocación del dinero ilegal producido.

3. Actos de conversión y transferencia

Esta modalidad delictiva es sancionada en el artículo 1 del decreto legislativo 1106. El texto legal de dicho artículo es el siguiente:

El que convierte o transfiere dinero, bienes, efectos o ganancias, cuyo origen ilícito conoce o debía presumir, con la finalidad de evitar la identificación de su origen, su incautación o decomiso, será reprimido con pena privativa de la libertad no menor de ocho ni mayor de quince años y con ciento veinte a trescientos cincuenta días multa.

La ley construye un tipo legal alternativo en el cual se identifica dos conductas delictivas que pueden ser ejecutadas por cualquier persona: la conversión y la transferencia. Es importante destacar que tales actos representan las primeras etapas del proceso de lavado de activos conocidas como de colocación e intercalación, respectivamente. También es pertinente señalar que no hay limitación legal para que ambos actos criminalizados puedan ser realizados por una misma persona o por personas distintas en momentos sucesivos. Además, la legislación peruana no excluye que el autor del delito pueda serlo también aquel que intervino en la comisión del delito previo que género los activos o ganancias ilícitas siempre que haya ejecutado, luego, actos posteriores dirigidos a la mutación, transformación u sustitución de tales activos. Esto último ha sido destacado con claridad por el párrafo final del artículo 10 del decreto legislativo 1106 que expresamente señala: «También podrá ser considerado autor del delito y por tanto sujeto de investigación y juzgamiento por lavado de activos, quien ejecutó o participó en las actividades criminales generadoras del dinero, bienes, efectos o ganancias». Es más, la punibilidad de tales hechos, conocidos también como de «autolavado», se encuentra precisada en el fundamento jurídico 14 del acuerdo plenario 3-2010/cj-116 de las salas penales de la Corte Suprema, del 16 de noviembre de 2010.

Lea también: Diplomado Derecho penal general: teoría del delito. Deja tu WhatsApp y recibe diapositivas

Los «actos de conversión» involucran todas las formas posibles de colocación o movilización primaria del dinero líquido obtenido de una actividad criminal. Incluso, como ya se mencionó, cabe considerar también, dentro de tales conductas, a la recolección del dinero sucio, siempre que ella sea ejecutada por el mismo delincuente que tendrá a su cargo, luego, la operación del lavado. No obstante, quedan excluidos de los actos de conversión, el transporte o desplazamiento de dinero de origen ilícito dentro del territorio nacional o su traslado físico hacia el exterior, ya que tales acciones configuran la conducta punible prevista por el artículo 3.

En la materialización de las conductas de conversión del dinero ilícito, se puede recurrir a varias técnicas de estructuración y fraccionamiento, como el uso de «pitufos» con la finalidad de eludir controles preventivos. Asimismo, se puede realizar, con ese capital líquido, inversiones, adquisición de inmuebles, automóviles, títulos valores o incluso proceder a su intercambio por moneda extranjera.

Lea también: El ABC del delito de lavado de activos, por Roger Estanislao Tumi Pacori

Los «actos de transferencia» representan las operaciones de lavado de activos posteriores a la etapa de colocación; es decir, todas aquellas que corresponden a la fase de intercalación donde el objetivo del agente es alejar los capitales o bienes convertidos de su origen ilícito y de su primera transformación. No se trata, pues, solo de transferencias bancarias, sino de toda actividad de transformación sucesiva y continua de bienes como permutas, reventas, etc. Tampoco es un requisito esencial que los actos de transferencia se realicen con cobertura o alcance internacional. En consecuencia, conforme al dispositivo legal que se analiza, constituyen también formas de transferencia todos los actos o negocios jurídicos, de cualquier clase, que sucesivamente involucren la traslación del dominio, la posesión o la tenencia de toda clase de bienes y ganancias de origen ilícito convertidas, sea que se realicen a título oneroso o gratuito.

4. Actos de ocultamiento y tenencia

El artículo 2 del decreto legislativo 1106 criminaliza otras modalidades del delito de lavado de activos y que se realizan mediante «actos de ocultamiento y tenencia». La descripción típica contenida en esta disposición es la siguiente:

El que adquiere, utiliza, posee guarda, administra, custodia, recibe, oculta o mantiene en su poder dinero, bienes, efectos o ganancias, cuyo origen ilícito conoce o debía presumir, con la finalidad de evitar la identificación de su origen, su incautación o decomiso, será reprimido con pena privativa de la libertad no menor de ocho ni mayor de quince años y con ciento veinte a trescientos cincuenta días multa.

El artículo citado también regula un tipo penal alternativo que comprende varias opciones diferentes de realización típica. Igualmente, en esta disposición se tipifica un delito común donde el sujeto activo puede serlo cualquier persona, incluyendo al autor o partícipe del delito precedente que originó los activos ilícitos. Como se mencionó anteriormente, la legislación peruana no impide la punibilidad de estos actores, ya que pueden, luego de concluido el proceso del lavado, volver a tener los bienes de origen ilegal en su poder, aunque ahora estén dotados de una apariencia de legitimidad que permita invertirlos en actividades lícitas o simplemente conservarlos o administrarlos. En estos casos, tampoco existen limitaciones para que el mismo agente, eso sí en momentos secuenciales, pueda ejecutar varios de los comportamientos criminalizados como formas de ocultamiento y tenencia. Sin embargo, las tipologías y la experiencia criminalística sobre el delito de lavado de activos reportan siempre en esta modalidad delictiva la intervención sucesiva e independiente de distintos sujetos.

Los actos de ocultamiento y tenencia son aquellos que representan, en la legislación penal, a la fase final del proceso del lavado de activos; es decir, la etapa que conocemos como de integración. Se trata, entonces, de conductas que tienen lugar una vez que los activos han adquirido una ficticia apariencia de legalidad, la que les fue gestada por los actos anteriores de conversión y transferencia. Ahora bien, la descripción legal de los actos de encubrimiento y tenencia es bastante amplia y casuística, lo cual se expresa en el uso de hasta siete verbos típicos. En efecto, en el artículo 2 del decreto legislativo 1106 se contempla nueve modalidades cuyas características esenciales son las siguientes:

a) Adquirir

Equivale a realizar actos de compra u obtención, siempre onerosa, de la propiedad y dominio de bienes. Aquí también es posible incluir toda forma de permuta. Ahora bien, estas adquisiciones, para calzar en la tipicidad del artículo 2 del decreto legislativo 1106, deben realizarse con fondos ya «lavados»; es decir, con capitales que ya cuentan con la apariencia de legitimidad que corresponde a la etapa de integración. Por consiguiente, si las adquisiciones se hacen con el producto original del delito precedente o con sus ganancias aún en proceso de transformación —esto es, como actos propios de las etapas de colocación o intercalación—, corresponderá su sanción a las previsiones del artículo 1.

b) Utilizar

Involucra toda forma de uso directo o indirecto de los bienes. En estos casos, el agente usufructúa el bien cuyo dominio o propiedad corresponde a un tercero.

c) Poseer

Esta opción típica fue introducida por el decreto legislativo 1249. Se alude con ella a toda tenencia física y temporal de los bienes ya lavados, pero sobre los cuales no se ejerce dominio.

d) Guardar

Se distingue con este verbo típico a todo acto externo dirigido a brindar protección física a los activos. El autor del delito crea o provee de condiciones materiales adecuadas para la conservación de la calidad y cantidad de los bienes. Se trata de actos de tenencia y no de ocultamiento, ya que el agente puede guardar los bienes sin necesidad de ocultarlos.

e) Administrar

Se refiere a actos de gestión o conducción de los activos ya lavados. Son evidentes actos de tenencia. El autor del delito dirige formalmente el destino de los bienes, pero no tiene dominio propio y pleno sobre los mismos que son propiedad de terceros. Es el típico caso del «testaferrato» donde se arrienda inmuebles, se suministra a terceros recursos financieros o se invierte o transfiere capitales, etc., Por disposición o en beneficio de terceros.

f) Custodiar

Con este verbo rector, la norma designa a actos de vigilancia sobre los bienes que sí pueden encontrarse ocultos. Se trata, pues, de modalidades de resguardo y tutela sobre los activos lavados. El agente no ejerce sobre ellos dominio ni posesión; sin embargo, sus actos de custodia pueden estar funcionalmente orientados a preservar de manera material el goce de tales derechos para terceros.

g) Recibir

Supone un acto de transmisión de bienes que el receptor incorpora a su tenencia física. La razón de la entrega de los bienes lavados al receptor puede basarse en un acto de cesión de dominio gratuito como la donación o de préstamo de uso o arriendo. La recepción, por consiguiente, puede conllevar una tenencia transitoria o permanente de los bienes. Es posible, entonces, que sobre los bienes recibidos el agente ejecute posteriormente acciones de ocultamiento o que remita los bienes recibidos a un nuevo receptor.

h) Ocultar

Quizás hubiere bastado con utilizar esta expresión y la de tenencia para cubrir las distintas variantes que el lavado de activos otorga a la etapa de integración. En todo caso, dada la pluralidad de conductas contenidas por la ley, cabe incluir en la noción correspondiente a ocultar, todo acto que suponga esconder físicamente los bienes lavados dificultando su hallazgo o identificación. Al respecto, se entiende la «ocultación como la sustracción de una cosa que se hace para quitarla de donde puede ser vista y colocarla donde se ignore que está» (Bautista & otros, 2005, p. 74). Por consiguiente, esta modalidad implica sacar los bienes de una circulación o ubicación visibles y registrables para terceros; sin embargo, es de reiterar que tales actos deben practicarse sobre bienes ya lavados.

i) Mantener en su poder

Es una clara mención a la tenencia o posesión de los bienes reciclados y que el autor del delito ejecuta de manera abierta. Es lo contrario a ocultar. En este supuesto, el agente mantiene de manera visible y registrada los bienes. Queda claro que esta conducta típica de la tenencia incluirá o coincidirá en su realización con otras opciones de las que ya hemos hecho mención, sobre todo la de «poseer». Por ejemplo, quien adquiera los bienes los mantendrá en su poder, lo mismo que quien los recibe. Sin embargo, el legislador busca cierta autonomía residual para esta modalidad delictiva que implique no realizar actos posteriores a la tenencia del bien; es decir, no ocultarlos, no transferirlos, etc. Tampoco aquí es trascendente la duración de la tenencia, pero el énfasis del verbo típico proyecta un claro sentido de permanencia de los bienes con el autor.

Lea también: Curso «Asistente en función fiscal y administrativo». Deja tu WhatsApp y recibe diapositivas de diligencias preliminares

Cabe señalar que, para la tipicidad del delito previsto en el artículo 2 del decreto legislativo 1106, bastará con que el sujeto activo realice, cuando menos, uno de los nueve comportamientos que han sido mencionados. Por tanto, si bien todas estas conductas ilícitas se conectan con una misma finalidad delictiva, la ley les concede autonomía operativa, a la vez que las coloca en una posición de plena alternatividad para la realización típica. No obstante, aquí también es de tener en cuenta que, conforme a las tipologías conocidas del lavado de activos, es común que en la etapa de integración el agente se vea relacionado con más de una de las opciones de ocultamiento y tenencia que han sido descritas; lo que, según los casos y conforme a la legislación penal vigente, podría dar lugar a un delito continuado o a supuestos de concurso real homogéneo de delitos. De ocurrir ello, deberá aplicarse las reglas pertinentes de los artículos 49 y 50 del Código Penal.

5. Actos de transporte y traslado de dinero o títulos valores de origen ilícito

El transporte o traslado físico y clandestino de dinero circulante hacia un país extranjero fue históricamente la manifestación más básica del delito de lavado de activos. En ese contexto, la aparición y desarrollo de metodologías o tipologías de estructuración más o menos sofisticadas, como la utilización de «pitufos» o el empleo de servicios de remesa internacional o tarjetas de débito o prepago inteligentes, han sido variantes posteriores de esas primarias modalidades de alejar el producto líquido del delito de sus fuentes ilícitas de producción. El denominado «contrabando de dinero ilícito» constituyó, pues, por algún tiempo, una práctica usual del crimen organizado para ocultar sus ganancias ilícitas y evitar sobre ellas todo riesgo de detección y decomiso. Por tales razones, en la actualidad estos procedimientos ilícitos continúan aplicándose con frecuencia en varios países de la región.

Así, fue por todo ello que la configuración de procedimientos de control, registro y develamiento del tránsito personal internacional de divisas (formularios de registro o declaraciones juradas) se convirtió, justamente, en una de las primeras estrategias y medidas que se diseñaron para prevenir e interdictar el desplazamiento subrepticio de dinero en efectivo o de títulos valores al portador de un país a otro. Uno de cuyos efectos ha sido la universalización de la obligación de hacer conocer, en todo paso transfronterizo, las cantidades de numerario o instrumentos negociables que se portan cuando su valor exceda del equivalente a diez mil dólares norteamericanos.

A esta inédita conducta criminalizada se le ha tipificado en los siguientes términos:

El que transporta o traslada consigo o por cualquier medio dentro del territorio nacional dinero en efectivo o instrumentos financieros negociables emitidos al portador cuyo origen ilícito conoce o debía presumir, con la finalidad de evitar la identificación de su origen, su incautación o decomiso; o hace ingresar o salir del país tales bienes con igual finalidad, será reprimido con pena privativa de libertad no menor de ocho ni mayor de quince años y con ciento veinte a trescientos cincuenta días multa.

Cabe señalar que la realización de este delito demanda también contravenir la normatividad administrativa correspondiente que regula las formas, montos y procedimientos de fiscalización y traslado de dinero en efectivo.

En el artículo 3 del decreto legislativo 1106, se regula tres conductas punibles:

a) Transportar o trasladar

El transporte o traslado de dinero o títulos valores implica el desplazamiento o movilización física de esta clase de activos de un lugar a otro, pero siempre dentro del territorio nacional. Estas conductas pueden realizarse indistintamente durante las etapas de colocación, intercalación o integración. Por tanto, el agente puede ejecutarlas con activos en proceso de lavado o que ya se encuentren bajo una apariencia de legitimidad. El objetivo o razones específicas del transporte son intrascendentes para que la conducta adquiera plena tipicidad. Por la condición específica de esta modalidad del delito de lavado de activos, su objeto de acción debe ser exclusivamente dinero o instrumentos financieros negociables emitidos al portador; sin embargo, puede tratarse de numerario nacional o extranjero.

b) Hacer ingresar

Implícitamente el legislador, con esta modalidad típica, alude a un acto de importación o ingreso de los activos objeto del delito al país. El ingreso de las divisas o de los títulos valores designados puede materializarse por vías formales o con actos de ocultamiento; es decir, puede desarrollarse dentro de un procedimiento de control aduanero o a través de prácticas de contrabando.

c) Hacer salir

Se trata de un acto de extracción —formal o ilegal— de dinero o instrumentos financieros negociables emitidos al portador del territorio nacional. También son comprendidos en este delito los activos de tales características que circulan en tránsito por nuestro territorio hasta superar sus fronteras. El destino final de los activos es también, en estos casos, irrelevante para la tipicidad, así como las razones o motivos de su retiro del país.

Con relación a su «tipicidad subjetiva», los artículos 1, 2 y 3 del decreto legislativo 1106 son delitos dolosos. Por consiguiente, el sujeto activo debe ejecutar las operaciones y actos de lavado de activos de manera consciente y voluntaria.

Respecto al origen ilícito de los bienes objeto del delito, el dolo con el cual actúa el agente puede ser directo o eventual. A estas opciones se refiere la ley señalando que el autor del delito «conoce o debía presumir».

Lea también: Lavado de activos: mujer debía sospechar que dinero con el que su esposo canceló hipoteca tenía origen ilícito [Exp. 00025-2017-53]

Por tanto, al realizar la conversión, transferencia, ocultamiento, tenencia, transporte, traslado, ingreso o egreso del país de dinero o bienes ilegales, el sujeto activo conoce o debía presumir que estos tienen un origen ilícito. Así, la ley exige que, cuando menos, el agente haya debido inferir de las circunstancias concretas del caso que las operaciones que realiza o en las que se ve involucrado se ejecutan con el producto o con las ganancias de actividades criminales; lo cual es también destacado en el párrafo segundo del artículo 10 del decreto legislativo 1106. Sin embargo, no es exigencia para la tipicidad subjetiva del lavado de activos que el agente conozca en qué delito precedente concreto aquellos productos o ganancias se originaron, ni tampoco cuándo fue cometido este, ni mucho menos quiénes intervinieron en su realización. Tampoco el dolo del agente tiene que abarcar la situación procesal de aquel delito. Igualmente, tratándose de actos finales de ocultamiento y tenencia, no es exigible que su autor conozca o sospeche de las acciones o actores que posibilitaron, con anterioridad la conversión o la transferencia de los activos involucrados.

Lea también: Curso «Asistente en función fiscal y administrativo». Deja tu WhatsApp y recibe diapositivas de diligencias preliminares

Ahora bien, la ley exige además que las modalidades delictivas que regula cuenten con la concurrencia de un elemento subjetivo especial distinto del dolo, de aquellos a los que la doctrina considera como de «tendencia interna trascendente o delitos de intención». Efectivamente, tanto el artículo 1 como los artículos 2 y 3 conectan la acción dolosa del agente con un objetivo que se coloca subjetivamente más allá de la sola conversión, transferencia, ocultamiento, tenencia, transporte, traslado, ingreso o egreso del país de los activos ilegales. La normatividad exige también que el agente persiga una finalidad ulterior que se describe como «evitar la identificación de su origen, su incautación o decomiso». La incorporación de este complemento al dolo del autor del delito permite excluir, por atípico, cualquier supuesto culposo o de exceso de confianza como el que se presenta con frecuencia en la conducta del denominado «tercero de buena fe». Por tanto, la legislación vigente demanda que el proceder doloso del agente esté siempre preordenado a promover o viabilizar el proceso del lavado de los bienes de origen ilegal; es decir, a crearles una apariencia de legitimidad o a alejarles de toda medida de interdicción.

En atención, pues, a lo expuesto, resulta coherente afirmar que solo si subjetivamente en el agente concurren la ignorancia, el error o la buena fe sobre el origen ilícito de los bienes, o de las razones específicas por las que se ejecutan los actos de disposición, cesión, uso, tenencia o traslado de los mismos, su comportamiento será atípico al carecer del dolo y de la tendencia interna trascendente que hemos descrito.

Lea también: Diplomado Derecho penal general: teoría del delito. Deja tu WhatsApp y recibe diapositivas

Ahora bien, en el análisis dogmático de los artículos 1, 2 y 3 del decreto legislativo 1106, merece una referencia especial el caso de los negocios estándar o neutrales y, particularmente, la situación de algunos profesionales que, como los abogados, notarios o contadores, pueden brindar sus servicios jurídicos a criminales conocidos o a personas cuya solvencia económica les resulta de origen dudoso. Además, ellos también pueden ser un medio idóneo para la realización de eficientes y sencillas operaciones de lavado de activos. Como señala la doctrina especializada, existe una zona gris entre las operaciones de lavado de activos y las conductas socialmente adecuadas o inocuas. Se trata del espacio que corresponde a los denominados «negocios estándar». Al respecto, la tendencia mayoritaria en la doctrina y en la jurisprudencia es a declarar la atipicidad o la justificación de los negocios estándar. Por ejemplo, para un sector, se trataría de conductas lícitas en tanto realizan un acto permitido por la ley o en cumplimiento de deberes especiales ligados a la profesión (cfr. Vidales Rodríguez, 1997, p. 122). Para otro sector, en cambio, la conducta del abogado que ejerce la defensa y recibe honorarios con dinero presuntamente ilegal deviene en atípica por ser adecuada socialmente, no generándose con ella un riesgo no permitido para el bien jurídico tutelado (cfr. Gálvez Villegas, 2003, p. 82).

Lea también: Delitos de lavado de activos y financiamiento ilegal al terrorismo desde el marco del crimen organizado

Para todos los delitos previstos en los artículos 1, 2 y 3 del decreto legislativo 1106, el legislador nacional ha conminado un mismo estándar de penas conjuntas. Dicha penalidad, aplicable a todos los supuestos delictivos tipificados en tales disposiciones, se compone de dos penas principales que son las siguientes:

- Pena privativa de libertad no menor de ocho ni mayor de quince años.

- Pena de multa de ciento veinte a trescientos cincuenta días multa.

En el artículo 4 del decreto legislativo 1106, se ha regulado un «catálogo de circunstancias agravantes y atenuantes específicas», las cuales han sido incorporadas para operar exclusivamente con los delitos tipificados en los artículos 1, 2 y 3 de dicho sistema normativo. El texto legal es el siguiente:

La pena será privativa de la libertad no menor de diez ni mayor de veinte años y trescientos sesenta y cinco a setecientos treinta días multa, cuando:

1. El agente utilice o se sirva de su condición de funcionario público o de agente del sector inmobiliario, financiero, bancario o bursátil.

2. El agente comete el delito en calidad de integrante de una organización criminal.

3. El valor del dinero, bienes, efectos o ganancias involucrados sea superior al equivalente a quinientas (500) unidades impositivas tributarias.

La pena será privativa de la libertad no menor de veinticinco años cuando el dinero, bienes, efectos o ganancias provienen de la minería ilegal, tráfico ilícito de drogas, terrorismo, secuestro, extorsión o trata de personas.

La pena será privativa de la libertad no menor de cuatro ni mayor de seis años y de ochenta a ciento diez días multa cuando el valor del dinero, bienes, efectos o ganancias involucradas no sea superior al equivalente a cinco unidades impositivas tributarias. La misma pena se aplicará a quien proporcione a las autoridades información eficaz para evitar la consumación del delito identificar y capturar a sus autores o partícipes, así como detectar o incautar los activos objeto de los actos descritos en los artículos 1, 2 y 3 del presente decreto legislativo.

6. Circunstancias agravantes

En el artículo 4 encontramos dos grados o niveles de circunstancias agravantes. Las circunstancias del primer nivel o grado están contenidas en los incisos 1, 2 y 3, que aluden respectivamente a la «calidad especial del agente del delito», a la «vinculación del agente con una organización criminal» y a la «magnitud del valor de las operaciones de lavado realizadas». En cambio, la circunstancia agravante de segundo grado o nivel, que aparece descrita en el párrafo tercero del mencionado artículo, solo toma en cuenta las «fuentes delictivas de procedencia de los activos objeto de los actos de lavado». Es de precisar que esta circunstancia agravante determina una mayor penalidad que aquellas que integran el primer grado o nivel.

A continuación, haremos una revisión particular de cada circunstancia de agravación.

Comenzaremos por señalar que todas las circunstancias agravantes reguladas en el artículo 4 son de configuración dolosa. Sin embargo, para la realización del agravante de segundo nivel, la ley demanda necesariamente la concurrencia del «dolo directo». En efecto, tal agravante requiere que el agente conozca la procedencia delictiva específica de los activos que somete a actos de lavado.

6.1. Circunstancias agravantes por la condición personal del agente

Están reguladas en el inciso 1. Se trata de circunstancias agravantes donde la vinculación del agente con una facultad o un deber especial, derivados de su función o profesión, justifican el mayor desvalor y punibilidad del comportamiento del delincuente. Estas circunstancias solo se configuran a partir del abuso de la posición funcional o de la infracción deliberada de los deberes profesionales o funcionales que posee el agente al momento de comisión del delito. De allí que, en el supuesto de agravación que contiene el inciso 1 del artículo 4, se exija que el sujeto activo «utilice o se sirva» de la función pública que ejerce o de la actividad que desempeña como agente estratégico u operativo en los sectores inmobiliario, financiero, bancario o bursátil. Por tanto, para que se produzca el agravante no es suficiente constatar que el sujeto activo es un funcionario público o un agente que interactúa en los sectores vulnerables mencionados. La agravante demanda, además, una actuación abusiva en la oportunidad operativa del acto funcional o de las actividades propias del área de gestión inmobiliaria, financiera, bancaria o bursátil. Siendo así, procesalmente se debe comprobar que en la comisión del delito el autor se valió de manera indebida de su condición personal y de la ocasión que su rutina operativa sectorial le proporcionaron.

6.2. Circunstancia agravante por integrar una organización criminal

La encontramos en el inciso 2, el cual requiere que el delito sea cometido por el agente en calidad de integrante de una organización criminal. Sobre las características básicas de una organización criminal, conviene recordar la definición que de «grupo delictivo organizado» hace el literal c del artículo 2 de la «Convención de las Naciones Unidas contra la delincuencia organizada transnacional». En este instrumento internacional, que ha sido ratificado por el Perú, se identifica como tal a «un grupo estructurado de tres o más personas que exista durante cierto tiempo y que actúe concertadamente con el propósito de cometer uno o más delitos graves […] con miras a obtener, directa o indirectamente, un beneficio económico u otro beneficio de orden material», precisándose, además, que un grupo estructurado es aquel «[…] no formado fortuitamente para la comisión inmediata de un delito […]».

Sin embargo, hay que precisar que, para efectos del agravante, no se trata de cualquier estructura criminal, sino exclusivamente de aquellas dedicadas al lavado de activos. Tampoco es importante el tipo de organización criminal ni su ámbito nacional o internacional de operaciones.

Lea también: Curso «Asistente en función fiscal y administrativo». Deja tu WhatsApp y recibe diapositivas de diligencias preliminares

En relación con la operatividad de esta agravante, es relevante mencionar que no basta para su configuración y eficacia la mera integración del agente en una estructura criminal o el solo hecho de haber intervenido en su formación. Estos casos no se asimilan al agravante que analizamos, pero sí deben subsumirse en los alcances típicos del delito previsto en el artículo 317 del Código Penal. Asimismo, cabe afirmar que, para el derecho penal peruano, el agravante no exige una intervención plural de agentes en la ejecución del delito; es decir, la calificante que se analiza se perfecciona aun cuando el agente actúe individualmente y sea procesado en tal calidad. Por tanto, lo que la ley demanda como condición esencial es que la conducta desplegada por el sujeto activo haya significado siempre el cumplimiento de los designios y operatividad de una organización criminal con la cual se encuentra vinculado. Por el contrario, si el delincuente realiza su acción delictiva fuera de la estructura criminal y de sus planes y proyectos delictivos, no se producirá el efecto agravante. Esto significa que la mera pluralidad de agentes o concierto criminal no es cubierta por esta agravante específica.

Por lo demás, el agravante no diferencia la posición que ocupa el infractor en la organización criminal: puede tratarse de un mero órgano operativo o de quien cumple funciones de dirección estratégica o táctica.

6.3. Circunstancia agravante por la magnitud del valor de las operaciones de lavado realizadas

Esta circunstancia agravante es regulada en el inciso 3. Para su eficacia, se utiliza como unidad de referencia la UIT o unidad impositiva tributaria. Así, en la medida que la operación de lavado de activos que haya realizado el agente represente un valor dinerario superior al equivalente a quinientas (500) unidades impositivas tributarias, se habrá generado el efecto agravante que señala la ley. Por consiguiente, será una exigencia procesal, para la verificación de esta circunstancia agravante, el acreditar con la pericia pertinente que se ha lavado activos por un valor superior al umbral fijado en la norma.

6.4. Circunstancia agravante por el delito precedente del cual provienen los activos objeto de los actos de lavado

Se trata de una circunstancia agravante de segundo grado o nivel, regulada en el tercer párrafo del artículo 4 y que genera una mayor penalidad que la contemplada para las tres circunstancias agravantes ya analizadas.

Ahora bien, la inclusión de esta agravante específica de segundo grado o nivel en nuestra legislación parece justificarse por las características peculiares de la criminalidad nacional y que colocan al tráfico ilícito de drogas y al terrorismo como las formas más graves de la delincuencia estructurada en el país, siendo la primera la que mayor volumen de ingresos ilícitos genera. En cuanto a la segunda, los convenios multilaterales de represión del financiamiento del terrorismo promueven un trato más severo para las operaciones de lavado de activos que se conecten con dicho delito. En cuanto a los otros delitos precedentes incluidos por el agravante —esto es, la minería ilegal (artículos 307A, 307B y 307C), el secuestro (artículo 152), la extorsión (artículo 200) y la trata de personas (artículos 153 y 153A)—, cabe sostener que su selección también resulta razonable por el significado propio que tienen estas infracciones al interior del Código Penal nacional, ya que son referentes directos de la inseguridad ciudadana que sensibiliza actualmente a la población nacional. Además, ellos representan opciones importantes para la obtención de ingentes beneficios económicos ilegales, así como por constituir formas inhumanas de explotación.

Lea también: Lavado de activos: concepto, modalidades, valoración probatoria (caso Víctor Joy Way)

Cabe destacar que este es el único caso en la legislación penal peruana contra el lavado de activos, donde el delito fuente o precedente adquiere relevancia normativa y probatoria. En efecto, solo para la configuración de esta agravante específica de segundo grado o nivel, constituye presupuesto y requisito indispensable la conexión directa o indirecta de los bienes objeto de los actos de lavado que ejecuta el agente con, cuando menos, uno de los delitos que de modo taxativo señala el párrafo tercero del artículo 4. Por lo cual, de igual manera, la prueba suficiente de esa relación se convierte en una exigencia procesal ineludible para que puedan tener plena eficacia los efectos agravantes señalados por la norma.

Las circunstancias agravantes de primer grado o nivel serán reprimidas con una penalidad conjunta que comprende dos clases: pena privativa de libertad no menor de diez ni mayor de veinte años y multa de trescientos sesenta y cinco a setecientos treinta días multa. Para el caso del agravante de segundo grado o nivel, la penalidad es única y corresponde a pena privativa de libertad no menor de veinticinco años. Tratándose de esta calificante, el artículo 11 del decreto legislativo 1106 la excluye de la aplicación de beneficios penitenciarios de redención de penas por el trabajo y la educación, semilibertad y liberación condicional.

7. Circunstancias atenuantes

Las circunstancias atenuantes que registra el párrafo final del artículo 4 del decreto legislativo 1106 son dos.

La primera toma en cuenta el «escaso valor de los bienes» comprometidos en la operación de lavado de activos ejecutada y que no deberá exceder del equivalente a cinco (5) unidades impositivas tributarias. Esta atenuante era necesaria para generar una proporcionalidad punitiva adecuada para los casos de microlavado o lavado de activos a baja escala, como los que se realiza mediante tipologías básicas de estructuración o de cambio informal de divisas o de aplicación en los casinos y casas de juego. En nuestra legislación vigente, un atenuante similar se ha regulado para el caso de los delitos de defraudación tributaria (cfr. artículo 3 del decreto legislativo 813).

Lea también: Principio de confianza en el lavado de activos: ¿abogado debió presumir que dinero que su padre le transfirió tenía origen ilícito? [Casación 86-2021, Lima]

La segunda opción atenuante se ha construido sobre la base de un efecto premial aplicable «por actos de colaboración eficaz» que realice el agente y que generen aportes positivos para la eficacia del sistema de control penal del lavado de activos, como impedir la consumación del delito, posibilitar la identificación de otros coautores o participes del hecho punible y facilitar la detección o el decomiso de los activos involucrados en las operaciones de lavado de activos en ejecución o ya ejecutadas. El derecho penal peruano también ha incorporado esta modalidad atenuante para otra clase de delitos como aquellos contra el sistema crediticio o contra el medioambiente (artículos 212 y 314D del Código Penal).

Tratándose de las circunstancias atenuantes específicas, la penalidad conminada es conjunta y comprende pena privativa de libertad no menor de cuatro ni mayor de seis años, así como pena de multa de ochenta a ciento diez días multa.

[Exp. 12-2021-10-5001-JS-PE-01]")

de origen ilícito (actividad criminal).){kind=link}