y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

")

[actualizada 2025]")

[actualizada 2026]")

[actualizada]")

Sumario: 1. Introducción, 2. ¿De qué trata el proceso de rendición de cuentas?, 3. ¿Qué es el informe de rendición de cuentas?, 4. ¿Quién o quiénes intervienen en el proceso de rendición de cuentas?, 5. Panorama actual del plazo de presentación del IRC, 6. A modo de conclusión.

1. Introducción

La Contraloría General de la República, en el marco de sus atribuciones,[1] emitió la Resolución de Contraloría N.° 159-2016-CG de 3 de junio de 2016[2], Directiva N° 015-2016-CG/GPROD, “Rendición de Cuentas de los Titulares de las Entidades”. Por este medio se establecen disposiciones para que los titulares de la entidades sujetas al ámbito del Sistema Nacional de Control [gobierno nacional, regional y local] rindan cuentas de manera estructurada y oportuna por el uso de los fondos o bienes públicos a su cargo durante el tiempo que dura su gestión, ello materializado en un informe, con la finalidad de contribuir a la transparencia de la gestión pública y control social.

En esta oportunidad, se desarrolla en líneas generales algunas interrogantes sobre el procedimiento de rendición de cuentas de los titulares de las entidades en torno a la directiva en mención, y, en otro extremo, sobre la ampliación del plazo para la presentación del Informe de Rendición de Cuentas (IRC) a la Contraloría General de la República (CGR) correspondiente al periodo anual 2019, máxime en el estado de emergencia nacional decretado por el gobierno frente al Covid-19.

2. ¿De qué trata el proceso de rendición de cuentas?

En primer término, cabe precisar que la Directiva 015-2016-CG/GPROD, Rendición de Cuentas de los Titulares de las Entidades [en adelante, la Directiva], es de cumplimiento obligatorio de las entidades de los tres niveles de gobierno [nacional, regional y local], así como los organismos autónomos, empresas bajo el ámbito de Fonape, entre otras entidades descritos en el numeral 3.1 del artículo 3 de la Directiva en mención, es decir, se encuentran obligadas a presentar su informe de rendición de cuentas de manera anual y al finalizar la gestión[3].

Bajo esa premisa, a la presente interrogante el numeral 6.2 de la Directiva, establece lo siguiente:

Rendición de cuentas es el proceso mediante el cual el Titular de la entidad informa a la Contraloría sobre el uso de los fondos y bienes del Estado a su cargo y el resultado de su gestión (…) para fines de su evaluación y publicación, coadyuvando a la transparencia de la gestión pública y el control social.

3. ¿Qué es el informe de rendición de cuentas?

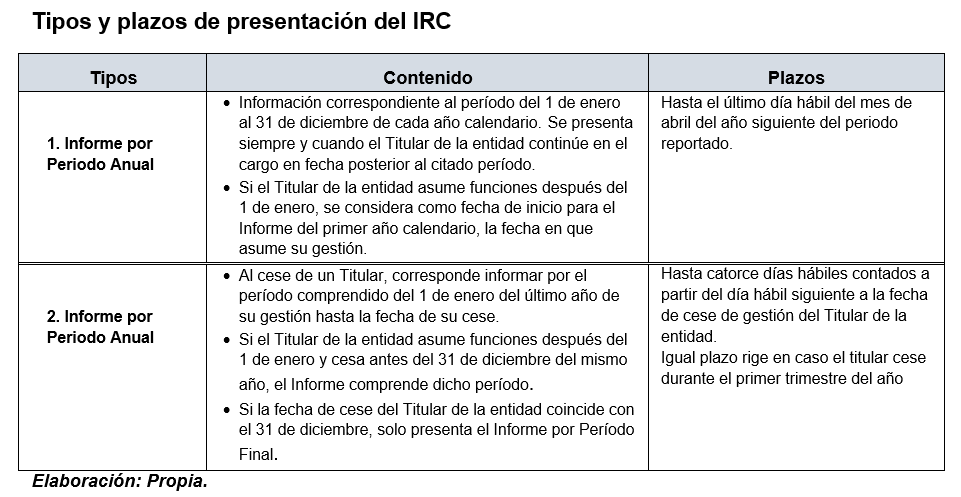

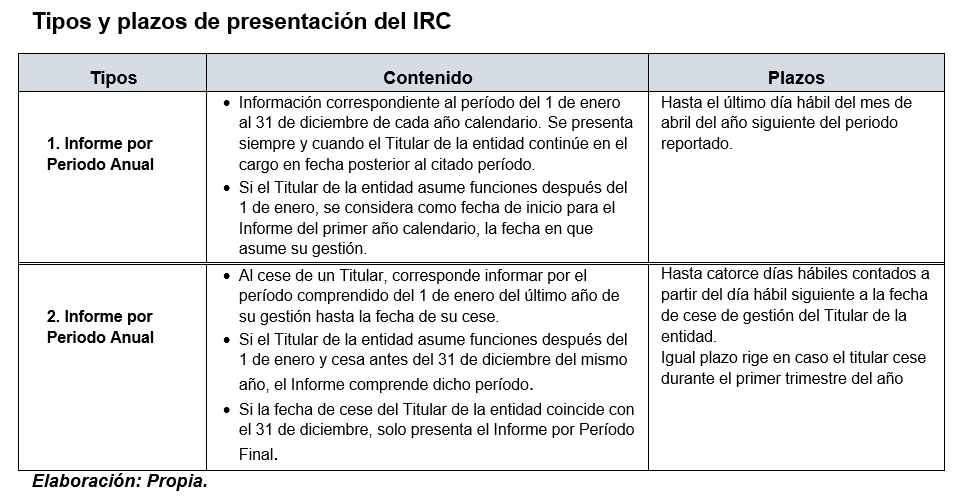

Es el documento público con carácter de declaración jurada y cumplimiento obligatorio que elabora y presenta el titular de la entidad a la CGR a través del aplicativo informático, en atención al tipo de informe y a los plazos previstos en los numerales 7.2 y 7.3 de la Directiva, para poner en manifiesto sobre el uso de los fondos y bienes del estado a su cargo y el resultado de su gestión, tal como se ilustra:

Por cierto, la elaboración y presentación de los informes antes mencionados se realiza a través del aplicativo “Rendición de Cuentas” del portal institucional de la CGR: www.contraloria.gob.pe. Es más, para tener certeza que se registró o remitió correctamente el informe, el aplicativo genera una constancia con un código de barra.

En suma, para efectuar la presentación del informe el titular de la entidad, previamente debe requerir a la Contraloría su código de usuario y contraseña de acceso al aplicativo informático. Seguidamente de recibido dicho permiso [en su correo electrónico] debe solicitar los accesos de los Gestores de Unidades Orgánicas y Unidades Ejecutoras adscritas a su entidad [responsables que contribuyen en la elaboración del informe].

4. ¿Quién o quienes intervienen en el proceso de rendición de cuentas?

Dicha interrogante se resume a continuación:

5. Panorama actual del plazo de presentación del IRC

Bien sabemos que el brote del coronavirus producido por el SARS-CoV-2 a nivel mundial y en nuestro país, han alterado el normal funcionamiento del aparato estatal. Pues bien, en un escenario normal los titulares de las entidades tienen la obligación de presentar a través del aplicativo informático de la CGR el informe anual de rendición de cuentas hasta el último día hábil del mes de abril del año siguiente al periodo reportado, esto es, para el caso que nos convoca hasta el 30 de abril de 2020 tenían plazo para presentar el informe anual correspondiente al ejercicio 2019.

Sin embargo, ante las medidas excepcionales y/o restricciones surgidas por el estado de emergencia nacional decretado por el gobierno mediante Decreto Supremo 044-2020-PCM (publicado el 16 de marzo en el diario oficial El Peruano), lo cual imposibilitó el normal cumplimiento de las obligaciones de los Entes públicos, dio lugar a la Contraloría ampliar dicho plazo, en un primer momento se prorrogó hasta el 15 de junio[4] y finalmente hasta el 15 de julio de 2020 conforme lo establecido en la Resolución de Contraloría N° 176-2020-CG de 15 de junio de 2020[5].

Así mismo, la CGR a través de la Nota de Prensa N° 357-2020-CG-GCOC de 22 de junio de 2020[6] informó (entre otros puntos) lo siguiente:

Los titulares de 1619 entidades públicas de un total de 2,400 que están obligados a presentar los Informes de Rendición de Cuentas del período anual 2019 no han cumplido al 21 de junio último con dicha presentación, lo cual representa el 67.5 % de incumplimiento, de acuerdo a un reporte oficial de la Contraloría General de la República.

(…)

Cabe señalar que los titulares de 781 entidades públicas (32.5%) cumplieron con este mandato. Asimismo, las autoridades públicas con mayor porcentaje de cumplimiento son los gobiernos locales, quienes alcanzaron el 78.6% (municipios provinciales y distritales).

De las entidades públicas pendientes de cumplimiento, 900 entidades públicas se encuentran elaborando los Informes de Rendición de Cuentas, mientras que 719 aún no han iniciado este proceso.

Como puede verse, existen aun entidades pendientes de presentar el informe de rendición de cuentas, en ese sentido, en pro de lograr su cumplimiento la CGR amplió hasta el 15 de julio el plazo de presentación del citado informe.

6. A modo de conclusión

El proceso de rendición de cuentas en comento implica a los titulares de las entidades sujetas al ámbito de control a cumplir estrictamente con las formalidades, requisitos y plazos establecidos en el numeral 7.2 y 7.3 de la Directiva para la presentación de los informes de rendición de cuenta sea de periodicidad anual o final a través del aplicativo informático de la CGR, con la finalidad de dar a conocer oportunamente a la ciudadanía sobre el uso de los fondos y bienes públicos y el resultado de su gestión.

En efecto, se espera que al término del plazo ampliado (15 de julio de 2020) las 1619 entidades pendientes de presentar el IRC cumplan con su presentación, a fin de coadyuvar a la transparencia -recobrar credibilidad de la labor de los servidores del aparato estatal-, y al ejercicio de control social de la gestión pública, además de evitar posibles denuncias administrativas o penales de ser el caso, por la omisión de presentación del informe.

[1] En función a la atribución de efectuar la supervisión, vigilancia y verificación de la correcta gestión y utilización de los recursos y bienes del Estado, el cual también comprende la supervisión de la legalidad de los actos de las instituciones sujetas a control en la ejecución de los lineamientos para una mejor gestión de las finanzas públicas, con prudencia y transparencia fiscal, conforme a los objetivos y planes de las entidades [Literal a) del artículo 15 de la Ley 27785, Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República] concordante con el literal u) del artículo 22 de la citada norma.

[2] Publicada el 4 de junio de 2016 en el diario oficial El Peruano. Vigente a partir del 6 de junio de 2016.

[3] Al 10 de febrero de 2020, se encuentran registrado 2400 entidades que deben presentar sus informes anuales y finales de rendición de cuentas; información extraída de aquí [consultado el 13 de julio de 2020].

[4] Prorrogado con Resolución de Contraloría N° 113-2020-CG de 23 de abril de 2020.

[5] Ampliación de plazo ratificado en comunicado 001-2020 de 15 de junio de 2020, emitido por la CGR. Disponible aquí [consultado el 13 de julio de 2020].

[6] Disponible aquí.

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

{kind=link}