[actualizada 2025]")

por la muerte sobrevenida del donante, no debe declararse la nulidad del acto jurídico [Exp. 00010-2024-AA/TC, f. j. 35]")

")

")

En el Informe Técnico 1289-2020-SERVIR-GPGSC, se señaló que no corresponde el beneficio de defensa o asesoría al servidor que contravino la prohibición de percibir doble remuneración del Estado.

Sobre esto, se recordó que, de manera excepcional, se limitan a dos entregas económicas que un servidor puede recibir del Estado, el exceso de este límite constituiría una trasgresión a la prohibición de doble percepción de ingresos.

De esta manera, la doble percepción no cumple con el requisito para obtener el beneficio de derecho de defensa y asesoría que tienen los servidores y exservidores civiles, de conformidad con lo prescrito en el literal l) del artículo 35 de la Ley del Servicio Civil y artículo 154 de su Reglamento General.

Puesto que el beneficio considera que para acceder a él se deben tratar de: «los actos hayan sido comprendidos, sea por omisiones, actos administrativos o de administración interna o decisiones adoptadas o ejecutadas en el ejercicio regular de sus funciones o actividades o bajo criterios de gestión en su oportunidad».

El informe aclaró que de ningún modo podría interpretarse que la trasgresión a la prohibición de doble percepción de ingresos constituya una acción en el «ejercicio regular de funciones» o «bajo criterio de gestión en su oportunidad».

Esto es, los servidores no podrán solicitar y contar con la defensa y asesoría legal, asesoría contable, económica o afín, con cargo a los recursos de la entidad que corresponda, para su defensa en procesos judiciales, administrativos, constitucionales, arbitrales, investigaciones congresales y policiales.

Fundamento destacado: 2.10 Por lo que, teniendo en cuenta que las remuneraciones y/o dietas son una contraprestación por el servicio prestado a la administración pública, de ningún modo podría interpretarse que la trasgresión a la prohibición de doble percepción de ingresos constituya una acción en el «ejercicio regular de funciones» o «bajo criterio de gestión en su oportunidad» y, en consecuencia, corresponda el beneficio de defensa y asesoría al servidor o ex servidor procesado por tal motivo.

INFORME TÉCNICO N° 001289-2020-SERVIR-GPGSC

De: CYNTHIA CHEENYI SÚ LAY

Gerenta de Políticas de Gestión del Servicio Civil

Asunto: Procedencia del beneficio de defensa y asesoría por trasgredir la prohibición

de doble percepción de ingresos

Referencia: Oficio N° 000270-2020-OTASS-DE

I. Objeto de la consulta

Mediante el documento de la referencia el Director Ejecutivo del Organismo Técnico de la

Administración de los Servicios de Saneamiento nos consulta sobre la procedencia del

beneficio de defensa y asesoría previsto en el inciso l) del artículo 35 de la Ley del Servicio

Civil a favor de funcionarios y/o servidores que hubiesen trasgredido la prohibición de doble

percepción de ingresos.

II. Análisis

Competencias de SERVIR

2.1 La Autoridad Nacional del Servicio Civil – SERVIR es un organismo rector que define, implementa y supervisa las políticas de personal de todo el Estado. No puede entenderse que como parte de sus competencias se encuentra el constituirse en una instancia administrativa o consultiva previa a la adopción de decisiones individuales que adopte cada entidad.

2.2 Debe precisarse que las consultas que absuelve SERVIR son aquellas referidas al sentido y alcance de la normativa aplicable al Sistema Administrativo de Gestión de Recursos Humanos, planteadas sobre temas genéricos y vinculados entre sí, sin hacer alusión a asuntos concretos o específicos. Por lo tanto, las conclusiones del presente informe no se encuentran vinculadas necesariamente a situación particular alguna.

Sobre la prohibición a la doble percepción de ingresos

2.3 Mediante el Informe Técnico N° 000895-2020-SERVIR-GPGSC e Informe Técnico N° 000997-2020-SERVIR-GPGSC, desarrollamos las reglas sobre la prohibición a la doble percepción de ingresos establecida en el artículo 40 de la Constitución Política y artículo 3 de la Ley N° 28175 – Ley Marco del Empleo Público.

2.4 De lo expuesto en dichos informes se desprende que los servidores civiles –indistintamente del régimen de vinculación o categoría– se encuentran prohibidos de percibir un ingreso adicional por parte del Estado, siendo la función docente y percepción de dietas por pertenecer a un órgano colegiado del Estado las únicas excepciones.

2.5 Adicionalmente, en el Informe Técnico N° 102-2018-SERVIR/GPGSC mencionamos lo

siguiente:

2.9 De acuerdo al supuesto del numeral 5.1 del artículo 5 de la Ley N° 28212, para aquellos funcionarios o servidores civiles que en virtud al desempeño de su cargo (primera retribución) también formen parte de un directorio percibirán las dietas correspondientes (segunda retribución) a este órgano colegiado pues se encuentra dentro de la excepción permitida; sin embargo, no podrán percibir dietas en otra entidad (tercera retribución).

2.10 De otro lado, una persona que ejerce función pública como miembro de un Directorio, Consejo Directivo o Tribunal Administrativo (primera retribución), percibiendo dietas por la asistencia a las sesiones de éste, podría percibir un ingreso adicional en otra entidad pública, en calidad de dietas (segundo ingreso), pues el segundo ingreso se encontraría dentro de las excepciones previstas en el segundo párrafo del artículo 3 de la Ley 28175, Ley Marco del Empleo Público.

Ello quiere decir que, si bien está permitida la percepción de remuneración y dietas por

mantener un vínculo laboral con el Estado y, a la vez, pertenecer a un órgano colegiado, la

excepción no permite que el mismo servidor sea beneficiario de dietas adicionales en otra

entidad pues ello constituiría una tercera retribución.

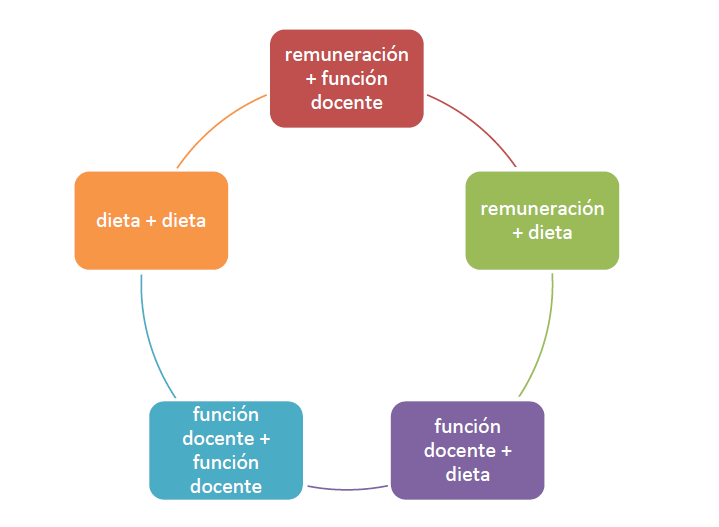

2.6 Así, las excepciones contempladas en el artículo 3 de la Ley N° 28175 limitan las entregas económicas que un servidor civil podría recibir del Estado hasta un máximo de dos (2), todo exceso de este límite constituiría una trasgresión a la prohibición de doble percepción de ingresos.

Considerando ello, se podrían configurar las siguientes combinaciones:

Sobre la procedencia del beneficio de defensa y asesoría por trasgredir la prohibición de doble percepción de ingresos

2.7 En el Informe Técnico N° 266-2017-SERVIR/GPGSC concluimos que resulta factible brindar el beneficio de defensa y asesoría establecido en el inciso l) del artículo 35 de la Ley del Servicio Civil para la defensa en los procedimientos administrativos disciplinarios que se instauren en el ejercicio de la potestad disciplinaria de la entidad.

2.8 Siguiendo esa lógica, y considerando lo establecido en el numeral 5.2 de la Directiva N° 004-2015-SERVIR/GPGSC [1], también resultaría posible acceder a dicho beneficio ante el inicio de un proceso judicial instaurado por la entidad contra el servidor o ex servidor civil. No obstante, para tal fin, obligatoriamente el solicitante deberá vincularse al proceso por omisiones, actos administrativos, de administración interna o decisiones adoptadas o ejecutadas en el ejercicio regular de sus funciones o bajo criterios de gestión en su oportunidad.

2.9 Al respecto, la propia Directiva N° 004-2015-SERVIR/GPGSC plasma la definición de «ejercicio regular de funciones» y «bajo criterio de gestión en su oportunidad» de la siguiente forma:

5.1.1. Ejercicio regular de funciones: Es aquella actuación, activa o pasiva, conforme a las funciones, actividades o facultades propias del cargo o de la unidad organizacional a la que pertenece o perteneció el solicitante en el ejercicio de la función pública, así como también la actuación que resulte del cumplimiento de disposiciones u órdenes superiores.

5.1.2. Bajo criterios de gestión en su oportunidad: Es aquella actuación, activa o pasiva, que no forma parte del ejercicio de funciones del solicitante, tales como el ejercicio de un encargo, comisión u otro ejercicio temporal de actividades dispuestos a través de actos de administración interna o cualquier otro acto normativo predeterminado. Asimismo, se refiere a las acciones efectuadas en contextos excepcionales en nombre o al servicio de las entidades de la Administración Pública persiguiendo los fines propios de la función pública.

2.10 Por lo que, teniendo en cuenta que las remuneraciones y/o dietas son una contraprestación por el servicio prestado a la administración pública, de ningún modo podría interpretarse que la trasgresión a la prohibición de doble percepción de ingresos constituya una acción en el «ejercicio regular de funciones» o «bajo criterio de gestión en su oportunidad» y, en consecuencia, corresponda el beneficio de defensa y asesoría al servidor o ex servidor procesado por tal motivo.

III. Conclusiones

3.1 El artículo 3 de la Ley N° 28175 exceptúa de la prohibición a la doble percepción de ingresos a la retribución por función docente y las dietas por pertenecer a un órgano colegiado del Estado. Sin embargo, dichas excepciones solo habilitan al servidor a recibir un (1) ingreso adicional, siendo que el límite de ingresos que un servidor civil puede percibir del Estado es dos (2).

3.2 Las remuneraciones y/o dietas son una contraprestación por el servicio prestado a la administración pública. No podría interpretarse que la trasgresión a la prohibición a la doble percepción de ingresos califique como una acción que dé lugar a ser acreedor del beneficio de defensa y asesoría previsto en el inciso l) del artículo 35 de la Ley del Servicio Civil.

Atentamente,

DOCUMENTO FIRMADO DIGITALMENTE

CYNTHIA CHEENYI SÚ LAY

Gerenta de Políticas de Gestión del Servicio Civil

AUTORIDAD NACIONAL DEL SERVICIO CIVIL

")

{kind=link}