y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

")

[actualizada 2025]")

[actualizada 2026]")

[actualizada]")

Sumilla: 1. Introducción. 2. Análisis de la situación concreta. 3. ¿Cuándo podremos saber el criterio que defina esta problemática? 4. Conclusiones.

1. INTRODUCCIÓN

El 27 de julio de 2020 entró en vigencia la regulación de las casillas electrónicas del Organismo de Evaluación y Fiscalización Ambiental (OEFA) cuyo marco normativo se sustenta en la Resolución de Consejo Directivo 010-2020-OEFA/CD y el Decreto Supremo 002-2020-MINAM.

El marco normativo es claro al informar que la casilla electrónica se crea de oficio por parte de la autoridad de fiscalización ambiental. Sin embargo, existen dudas al interpretar el alcance de dicha disposición de creación de oficio; es decir, si solamente implica la creación por parte del funcionario competente o también corresponde informar a la empresas del usuario y contraseña.

Para la autoridad de fiscalización ambiental implicaría la gestión interna del área usuaria (supervisor o fiscalizador) que solicita al área de Coordinación de Gestión Documental (CGD) la creación de una casilla electrónica en función al Registro Único de Contribuyentes (RUC) y la razón social de la empresa, donde se asigna un usuario y contraseña. A partir de ello, el área usuaria inicia el depósito de los documentos. Entonces, para la autoridad de fiscalización ambiental, el CGD no tendría la obligación de enviar el usuario y contraseña a la empresa.

Adicionalmente a lo señalado, surgen las dudas si dicha creación de oficio implica la activación de la casilla; es decir ¿Bastaría que exista la casilla o es necesario que se retire el «candado digital» del domicilio electrónico, salvo que se realice el procedimiento de activación? Si bien el procedimiento demora un día hábil en promedio, este es adicional ya que no es suficiente contar con el usuario y contraseña debido a que aparece un mensaje que señala: «Casilla electrónica desactivada, por favor contactarse con la Coordinación de Gestión Documental del OEFA, al correo electrónico [email protected]». Entonces, para la autoridad de fiscalización ambiental, la CGD no tendría la obligación de enviar el usuario y contraseña a la empresa y mucho menos activar la casilla electrónica.

Lea también: Evaluación de impacto ambiental: origen, concepto y evolución

En la actualidad se vienen generando recursos administrativos que se declaran «improcedentes» por multas ambientales porque fueron presentados luego del plazo legal de 15 días hábiles. Las empresas -sobre todo del sector agrario y productivo- indican que no tuvieron conocimiento de la tramitación del procedimiento sancionador en su contra, en el cual fueron multadas ya que las notificaciones había sido realizadas a la casilla electrónica asignada de oficio por parte de la autoridad de fiscalización ambiental. En dicha línea, considerando que fueron notificadas en la casilla y estas empresas no tenían usuario y contraseña, no tuvieron opción de presentar sus descargos ni impugnar dentro del plazo correspondiente.

Estas mismas empresas se enteraron de la existencia de las multas en el procedimiento de cobranza coactiva que si se notifica de manera física. Luego de solicitar su usuario y contraseña para revisar los documentos depositados en la casilla, evidenciaron que tenía «candado digital»; es decir, la casilla se encontraba desactivada. Ante dicho problema, nos preguntamos: ¿El procedimiento de notificación ha sido legal?

2. ANÁLISIS DE LA SITUACIÓN CONCRETA

Conforme lo han señalado las empresas, no tuvieron conocimiento de la existencia del procedimiento administrativo sancionador, lo que generó que no pudieran defenderse porque no conocían de la existencia de la casilla, así como no se les remitió su usuario y contraseña. Este tema es más visible, cuando se evidencia que las casillas creadas por el OEFA se encontraron desactivadas; es decir, no era posible el acceso luego de haber solicitado el usuario y contraseña por parte de las empresas.

Entonces podemos resumir el argumento de las empresas en 4 puntos:

a. No fueron informados de la existencia de la casilla electrónica creada de oficio;

b. No fueron informados de su usuario;

c. No fueron informados de su contraseña; y,

d. La casilla no se encontraba activada.

La norma que reglamentó la casilla electrónica del OEFA es la RCD 010-2020-OEFA/CD que establece algunos aspectos que reforzaría el sustento de las empresas:

- El artículo 8 de dicha norma señala que la implementación tiene dos momentos, siendo el primero la creación de oficio por el OEFA y un segundo momento el «otorgamiento a todos los administrados». Este segundo aspecto fue el que no se habría cumplido.

- El artículo 10 de dicha norma señala que al momento de una supervisión -presencial o de gabinete- el funcionario detecta que el administrado no cuenta con casilla, le hace llenar el formulario, le informa sobre la notificación electrónica y luego de 5 días de la devolución del formulario se le remite un correo electrónico con el acceso de la casilla.

- El artículo 11.4 de dicha norma señala que cuando el administrado solicite el acceso de la casilla de manera voluntaria o también llamado como «procedimiento de autenticación», se le remite un correo con su usuario y contraseña.

- El artículo 12.2 de dicha norma señala que cuando existan nuevos administrados, se crea de oficio la casilla y se les remite las credenciales de acceso por correo electrónico, así como las pautas del ingreso.

De los artículos se concluye que, en todos los supuestos contemplados por la norma, el OEFA siempre debe informar a la empresa de su usuario y contraseña. En tal sentido, ya sea que el administrado se haya autenticado voluntariamente o el OEFA lo haya creado de oficio, la norma obliga el envío del usuario y contraseña a las empresas.

Por otro lado, si bien la norma no indica el supuesto de «casilla inactivada», resulta razonable considerar que la casilla -en todos los casos- debió estar activada, lo que implica que con su usuario y contraseña el administrado podría entrar a revisar los documentos sin la necesidad de realizar un procedimiento adicional de solicitud de habilitación.

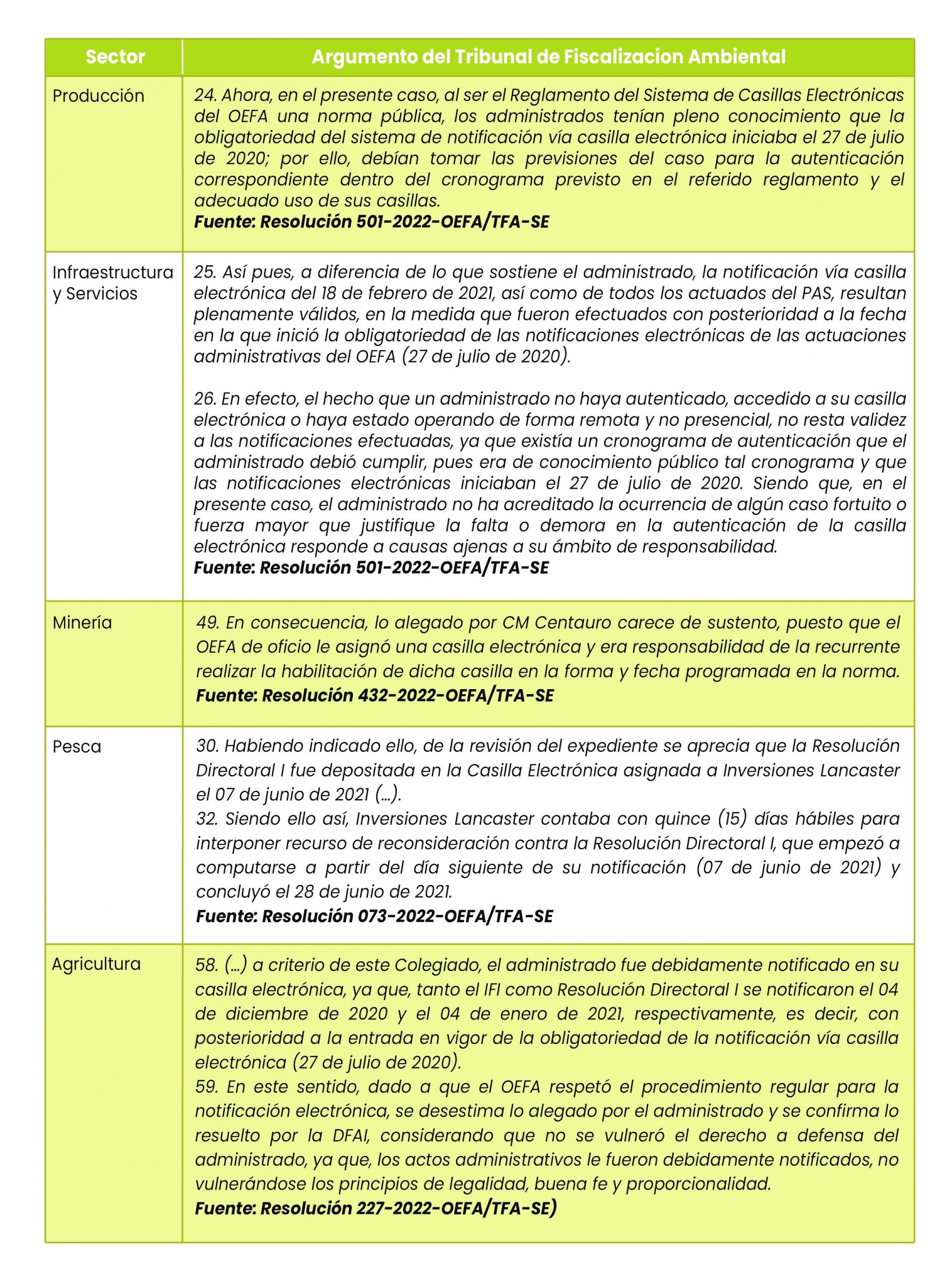

Por su lado, el Tribunal de Fiscalización Ambiental (TFA) ha venido definiendo el criterio aplicable, concluyendo en todos los casos que la disposición de la creación de oficio solo implica la generación de la casilla electrónica mediante RUC y la razón social, sin tener que remitirla a las empresas ni mucho menos activarla. Por ello, la autoridad considera que las empresas debieron ser diligentes y crear su propia casilla electrónica, considerando que era obligatorio de acuerdo al cronograma establecido por la norma misma. En tal sentido, para la autoridad el reglamento de casilla del OEFA es una norma pública, por lo que, considerando que las notificaciones por casilla iniciaron el 27 de julio de 2020, los administrados debían tomar sus previsiones, conforme a los siguientes casos en diversos sectores productivos:

En tal sentido, para el OEFA no era necesario enviar el correo electrónico informado del usuario y contraseña, y tampoco resulta relevante que las casillas se encuentren activadas.

3. ¿CUÁNDO PODREMOS SABER EL CRITERIO QUE DEFINA ESTA PROBLEMÁTICA?

Por lo pronto, las empresas vienen cuestionado en vía judicial las multas ambientales impuestas en el marco del procedimiento administrativo sancionador. Parece poco probable que en los años cercanos los jueces determinen algún criterio sobre el tema en cuestión.

Por otro lado, las multas ya fueron cobradas o se encuentran en proceso de cobro ya que la Ley 30011 faculta al OEFA realizarlo una vez culminado el procedimiento administrativo sancionador respectivo. Sin embargo, el problema reside en que si el Juez determina la anulación de la multa, el OEFA deberá devolver el importe. Las cuentas corrientes de los operadores han sido embargadas cuando no tenían mapeada esta contingencia, quedando la sensación de injusticia por estos cobros. Por ello, se han interpuesto 2 tipos de acciones legales:

- La primera es la denuncia ante el Órgano de Control Institucional que forma parte de la Contraloría General de la República.

- La segunda es la acción contenciosa administrativa.

4. CONCLUSIONES

- La creación de la casilla electrónica del OEFA ha generado diversas multas en perjuicio de los operadores de los principales sectores económicos sin que puedan presentar descargos ni recursos impugnatorios.

- Las empresas reclaman que no tuvieron conocimiento de la existencia de la casilla electrónica, ni su usuario y contraseña. Asimismo, informan que las casilla estuvieron desactivadas.

- El OEFA considera que las notificaciones se han realizado de forma válida por lo que han declarado improcedente los recursos, cuestión que significa el agotamiento de la vía administrativa.

- Las empresas reclaman que no tuvieron conocimiento de la existencia de la casilla electrónica, ni su usuario y contraseña. Asimismo, informan que las casillas estuvieron desactivadas.

- El OEFA ha venido cobrando las multas ambientales mediante embargo de cuentas corrientes, a partir de la facultad otorgada por la Ley 30011.

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

{kind=link}