y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

")

[actualizada 2025]")

[actualizada 2026]")

[actualizada]")

A través de la Resolución de Superintendencia 000097-2023/Sunat, establecen procedimiento de devolución del IGV a los turistas.

Resolución de Superintendencia que establece el procedimiento de devolución del IGV a los turistas ante la entidad colaboradora, señala la fecha de operatividad del primer puesto de control habilitado y regula otras disposiciones

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000097-2023/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA QUE ESTABLECE EL PROCEDIMIENTO DE DEVOLUCIÓN DEL IGV A LOS TURISTAS ANTE LA ENTIDAD COLABORADORA, SEÑALA LA FECHA DE OPERATIVIDAD DEL PRIMER PUESTO DE CONTROL HABILITADO Y REGULA OTRAS DISPOSICIONES

Lima, 27 de abril de 2023

CONSIDERANDO:

Que el artículo 76 del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF, establece la devolución del impuesto general a las ventas (IGV) que grave la venta de bienes adquiridos por extranjeros no domiciliados que ingresen al país en calidad de turistas, que sean llevados al exterior al retorno a su país por vía aérea o marítima, siempre que los traslade el propio turista, cumpla con los requisitos establecidos en el citado artículo y que su salida del país se efectúe a través de alguno de los puntos de control obligatorio establecidos en el reglamento;

Que el tercer, cuarto y quinto párrafos del aludido artículo prevén que la devolución se efectúa a través de la SUNAT o de entidades colaboradoras de la Administración Tributaria, o a través de ambas, y que, en caso de que los turistas soliciten la devolución del IGV pagado por sus compras de bienes a dicha entidad colaboradora, aquella puede cobrar al turista por la prestación de este servicio y solicitar a la SUNAT el reembolso de los importes devueltos; correspondiendo a la Administración Tributaria realizar el control de la salida del país de los bienes adquiridos por los turistas en los puestos de control habilitados en los terminales aéreos o marítimos señalados en el reglamento;

Que, por otro lado, el inciso e) del artículo 11-A del Reglamento de la Ley del IGV e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 29-94-EF, cuyo Capítulo XI del Título I fue modificado por el artículo 1 del Decreto Supremo Nº 226-2020-EF, define al puesto de control habilitado como el lugar a cargo de la SUNAT donde se realiza el control de la salida del país de los bienes adquiridos por los turistas y se solicitan las devoluciones a que se refiere el artículo 76 anteriormente aludido, debiendo establecerse, mediante resolución de superintendencia, la ubicación específica de dicho puesto;

Que los párrafos 11-F.3 del artículo 11-F y 11-H.2 del artículo 11-H del anotado reglamento disponen que la SUNAT establece la forma y condiciones en que deben ser emitidas las Constancias “TAX FREE”, así como el procedimiento de devolución del IGV que debe seguir el turista ante aquella o la entidad colaboradora de la Administración Tributaria, pudiendo inclusive contemplarse la utilización de medios informáticos;

Que, en cuanto a la entidad colaboradora, el artículo 11-K del citado reglamento prevé que debe presentar ante la SUNAT una liquidación con carácter de declaración jurada, en las condiciones y plazos que esta establezca, la que contiene los datos en él señalados y toda información complementaria que aquella le requiera, a efectos de poder dar cumplimiento al control de la devolución del IGV;

Que, en consecuencia, resulta necesario establecer el procedimiento de devolución del IGV a los turistas ante la entidad colaboradora de la Administración Tributaria; señalar la fecha en que se encontrará operativo el primer puesto de control habilitado y determinar su ubicación específica en el terminal internacional aéreo indicado en el numeral 1 del anexo 1 del antes aludido reglamento; regular la forma y condiciones en que deben ser emitidas las Constancias “TAX FREE”; así como, prever las condiciones y plazos para que dicha entidad colaboradora presente la liquidación correspondiente ante la SUNAT, a fin de solicitar el reembolso de los importes devueltos a los turistas;

En uso de las facultades conferidas por el artículo 76 del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF; el inciso e) del artículo 11-A, los párrafos 11-F.3 del artículo 11-F y 11-H.2 del artículo 11-H, y el artículo 11-K del Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 29-94-EF; el artículo 11 del Decreto Legislativo Nº 501, Ley General de Superintendencia de Administración Tributaria; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT, y el inciso k) del artículo 10 del Documento de Organización y Funciones Provisional de la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT, aprobado por la Resolución de Superintendencia Nº 000042-2022/SUNAT;

SE RESUELVE:

Artículo 1.- Objeto

La presente resolución tiene por objeto:

a) Establecer el procedimiento de devolución del IGV a los turistas ante la entidad colaboradora, a que se refiere el artículo 76 de la Ley;

b) Señalar la fecha en que se encontrará operativo el primer puesto de control habilitado y determinar su ubicación específica en el terminal internacional aéreo indicado en el numeral 1 del anexo 1 del Reglamento;

c) Regular la forma y condiciones en que deben ser emitidas las Constancias “TAX FREE”, y

d) Prever las condiciones y plazos para que la entidad colaboradora presente la liquidación ante la SUNAT, a fin de solicitar el reembolso de los importes devueltos a los turistas.

Artículo 2.- Finalidad

La presente resolución tiene por finalidad implementar el sistema de devolución del IGV a favor de los turistas, a que se refiere el artículo 76 de la Ley, lo que contribuirá a promover el turismo receptivo en el país.

Artículo 3.- Definiciones

3.1 Para efecto de la presente resolución, se entiende por:

|

a) |

Aplicación móvil |

: |

Al aplicativo desarrollado por la entidad colaboradora, que se encuentra disponible dentro del área inalámbrica establecida al interior de los terminales internacionales aéreos o marítimos señalados en el anexo 1 del Reglamento, al que pueden acceder los turistas a través de cualquier dispositivo móvil para solicitar la devolución del IGV. |

|

b) |

Clave SOL |

: |

Al texto conformado por números y/o letras, de conocimiento exclusivo del usuario, que asociado al código de usuario otorga privacidad en el acceso a SUNAT Operaciones en Línea, a que se refiere el inciso e) del primer párrafo del artículo 1 de la Resolución de Superintendencia Nº 109-2000/SUNAT. |

|

c) |

Código de usuario |

: |

Al texto conformado por números y/o letras, que permite identificar al usuario que ingresa a SUNAT Operaciones en Línea, a que se refiere el inciso d) del primer párrafo del artículo 1 de la Resolución de Superintendencia Nº 109-2000/SUNAT. |

|

d) |

Código QR |

: |

Al código de respuesta rápida, que se encuentra disponible al interior de los terminales internacionales aéreos o marítimos señalados en el anexo 1 del Reglamento, que debe escanear el turista cuando el sistema operativo de su dispositivo móvil así lo requiera para acceder a la aplicación móvil. |

|

e) |

Código Tributario |

: |

Al Texto Único Ordenado del Código Tributario, aprobado por el Decreto Supremo Nº 133-2013-EF. |

|

f) |

Constancia “TAX FREE” |

: |

Al documento electrónico emitido por el establecimiento autorizado que contiene los datos de la operación cuyo IGV será materia de devolución a favor de los turistas, a que se refiere el inciso i) del artículo 11-A del Reglamento. |

|

g) |

Documento de identidad |

: |

Al pasaporte, salvoconducto o documento de identidad que de conformidad con los tratados internacionales celebrados por el Perú sea válido para ingresar al país, a que se refiere el inciso b) del artículo 11-A del Reglamento. |

|

h) |

Entidad colaboradora |

: |

A la persona jurídica encargada de efectuar la devolución del IGV a favor de los turistas, a que se refiere el inciso g) del artículo 11-A del Reglamento, cuya selección se ha realizado en virtud de lo previsto en la Resolución de Superintendencia Nº 000145-2021/SUNAT. |

|

i) |

Establecimiento autorizado |

: |

Al contribuyente que se encuentra inscrito en el Registro de Establecimientos Autorizados a que se refiere el inciso c) del artículo 11-A del Reglamento. |

|

j) |

Factura |

: |

Al comprobante de pago, constituido por la factura electrónica, emitida de acuerdo con lo previsto en la Resolución de Superintendencia Nº 000005-2023/SUNAT. |

|

k) |

IGV |

: |

Al impuesto general a las ventas. |

|

l) |

Kiosco de autogestión |

: |

Al módulo físico de autoservicio de propiedad de la entidad colaboradora, que se encuentra disponible al interior de los terminales internacionales aéreos o marítimos señalados en el anexo 1 del Reglamento, que cuenta con un sistema interactivo que permite a los turistas solicitar la devolución del IGV. |

|

m) |

Ley |

: |

Al Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF. |

|

n) |

Liquidación |

: |

A la liquidación que presenta la entidad colaboradora ante la SUNAT, que tiene carácter de declaración jurada, a que se refiere el artículo 11-K del Reglamento. |

|

ñ) |

Puesto de control habilitado |

: |

Al lugar a cargo de la SUNAT, ubicado en los terminales internacionales aéreos y marítimos donde existe control migratorio, a que se refiere el inciso e) del artículo 11-A del Reglamento. |

|

o) |

Reglamento |

: |

Al Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 29-94-EF. |

|

p) |

SUNAT |

: |

A la Superintendencia Nacional de Aduanas y de Administración Tributaria. |

|

q) |

SUNAT Operaciones en Línea |

: |

Al sistema informático disponible en internet, que permite realizar operaciones en forma telemática entre el usuario y la SUNAT, a que se refiere el inciso a) del primer párrafo del artículo 1 de la Resolución de Superintendencia Nº 109-2000/SUNAT. |

|

r) |

SUNAT Virtual |

: |

Al Portal de la SUNAT en internet, cuya dirección es http://www.sunat.gob.pe. |

|

s) |

Turista |

: |

A la persona natural extranjera no domiciliada que ingresa al Perú con la calidad migratoria de turista, a que se refiere el inciso f) del artículo 11-A del Reglamento. |

3.2 Cuando se mencione un artículo sin indicar la norma a la que corresponde, se entiende referida a la presente resolución. Asimismo, cuando se mencionen un párrafo o numeral sin precisar el artículo o literal al que pertenecen, respectivamente, se entienden referidos al artículo o literal en el que se encuentren.

Artículo 4.- De la forma y condiciones de emisión de las Constancias “TAX FREE”

4.1 El establecimiento autorizado emite las Constancias “TAX FREE” a través del sistema informático de la entidad colaboradora, el cual genera un código que las identifica una vez que aquel culmina con el ingreso de la información respectiva en el formulario virtual que se encuentra disponible en dicho sistema.

4.2 Para emitir las Constancias “TAX FREE” deben cumplirse los requisitos establecidos en la normativa correspondiente.

Artículo 5.- Del procedimiento de devolución del IGV a los turistas ante la entidad colaboradora

5.1 El turista, que a la fecha de su salida del Perú no haya superado el tiempo autorizado de permanencia en el país para ser calificado como tal, puede iniciar el procedimiento ante la entidad colaboradora para solicitar la devolución del IGV que haya gravado sus adquisiciones de bienes realizadas durante dicho tiempo en los establecimientos autorizados.

5.2 Para efecto de lo indicado en el párrafo anterior, el turista puede utilizar el kiosco de autogestión o la aplicación móvil conforme a lo siguiente:

a) Kiosco de autogestión

Para solicitar la devolución del IGV a través del kiosco de autogestión, deben seguirse los siguientes pasos:

1) El turista debe ingresar el número de su documento de identidad en el kiosco de autogestión. Para ello, utiliza el mismo tipo y número de documento de identidad que se haya consignado en sus Constancias “TAX FREE”.

2) Una vez ingresado el documento de identidad, el sistema interactivo del kiosco de autogestión muestra las Constancias “TAX FREE” emitidas a nombre del turista, debiendo este seleccionar aquellas vinculadas con los bienes que estén siendo llevados al exterior a su salida del país y siempre que estén siendo trasladados por él mismo.

3) Seleccionadas las Constancias “TAX FREE” correspondientes, el sistema interactivo del kiosco de autogestión asigna al turista un canal de control: rojo o verde.

i) De asignarse el canal de control rojo, el turista debe dirigirse al personal de la SUNAT ubicado en el puesto de control habilitado, a fin de exhibir lo siguiente:

i.1) El documento de identidad que acredite su calidad de turista;

i.2) Los bienes adquiridos en los establecimientos autorizados que esté llevando al exterior a su salida del país y que esté trasladando él mismo, y

i.3) La(s) representación(es) impresa(s), digital(es) u otra de la(s) factura(s) entregada(s) por el establecimiento autorizado.

En el caso de que se compruebe la calidad de turista, el personal de la SUNAT procede a efectuar la validación a que se refiere el numeral 4) solo respecto de los bienes cuyas adquisiciones hayan sido comprobadas, que estén siendo llevados al exterior por el turista a su salida del país y siempre que estén siendo trasladados por él mismo; caso contrario, se rechaza el registro de la solicitud de devolución del IGV.

ii) De asignarse el canal de control verde, el turista procede a efectuar la validación a que se refiere el numeral 4).

4) Se valida el número de la tarjeta de débito o de crédito del turista, en la que se le abonará el importe del IGV a devolver.

5) Una vez validada la información referida en el numeral anterior, el sistema interactivo del kiosco de autogestión genera finalmente el registro de la solicitud de devolución del IGV.

b) Aplicación móvil

Para solicitar la devolución del IGV a través de la aplicación móvil, deben seguirse los siguientes pasos:

1) El turista debe ingresar a la aplicación móvil, escanear el código QR de corresponder y seguir las instrucciones que le muestre dicha aplicación.

2) Seleccionadas las Constancias “TAX FREE” correspondientes, vinculadas con los bienes que estén siendo llevados al exterior por el turista a su salida del país y siempre que estén siendo trasladados por él mismo, la aplicación móvil le asigna un canal de control, rojo o verde, debiendo observarse lo dispuesto en el apartado i) o ii), respectivamente, del numeral 3) del literal anterior.

3) De validarse la información referida en el numeral 4) del literal anterior, la aplicación móvil genera finalmente el registro de la solicitud de devolución del IGV.

5.3 Dentro del plazo de cinco (5) días calendarios, contados a partir del día calendario siguiente de registrada la solicitud de devolución del IGV, la entidad colaboradora abona en la tarjeta de débito o de crédito del turista el importe correspondiente, descontando previamente la comisión que dicha entidad le cobre por la prestación de este servicio.

Artículo 6.- De la solicitud de reembolso de los importes devueltos a los turistas

6.1 Para solicitar a la SUNAT el reembolso de los importes devueltos a los turistas, la entidad colaboradora debe presentar el Formulario Virtual Nº 1649 – Solicitud de devolución, a través de SUNAT Virtual, utilizando su código de usuario y la clave SOL en SUNAT Operaciones en Línea.

A la solicitud de reembolso se adjunta la liquidación, de acuerdo con lo previsto en el artículo 7.

6.2 Una vez presentada la solicitud de reembolso, SUNAT Operaciones en Línea genera de manera automática una constancia de presentación, la cual puede ser impresa. Dicha constancia cuenta con los datos proporcionados por la entidad colaboradora y con el número de orden que le asigne el referido sistema.

6.3 La entidad colaboradora puede presentar la solicitud de reembolso hasta en dos (2) oportunidades por mes.

En caso de que dicha entidad opte por presentar dos (2) solicitudes de reembolso al mes, la segunda solicitud se presenta luego de que hayan transcurrido, como mínimo, quince (15) días calendarios de presentada la primera solicitud.

6.4 La SUNAT, dentro del plazo de treinta (30) días hábiles, contados a partir del día hábil siguiente de presentada la solicitud de reembolso, resuelve esta de acuerdo con el procedimiento a que se refiere el segundo párrafo del artículo 162 del Código Tributario.

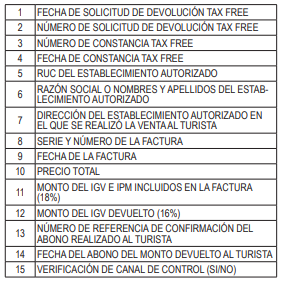

Artículo 7.- De las condiciones de presentación de la liquidación

7.1 La liquidación se adjunta a la solicitud de reembolso prevista en el párrafo 6.1 del artículo 6. Para tal efecto, la entidad colaboradora puede subir, a través de SUNAT Operaciones en Línea, un archivo Excel de hasta veinte (20) MB de tamaño.

7.2 La liquidación debe contener la información detallada en el anexo que forma parte de la presente resolución.

Artículo 8.- Del puesto de control habilitado

8.1 El puesto de control habilitado del terminal internacional aéreo indicado en el numeral 1 del anexo 1 del Reglamento se encuentra ubicado en la zona de control de preembarque del primer piso del mencionado terminal.

8.2 El puesto de control habilitado a que se refiere el párrafo anterior se encuentra operativo a partir de la fecha de entrada en vigencia de la presente resolución.

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera.- Vigencia

La presente resolución entra en vigencia a partir del día siguiente de su publicación en el diario oficial El Peruano.

Segunda.- Del Formulario Virtual Nº 1649 – Solicitud de devolución

Se modifica el Formulario Virtual Nº 1649 – Solicitud de devolución para que, además de lo señalado por la SUNAT en las resoluciones de superintendencia correspondientes, pueda ser utilizado por la entidad colaboradora para solicitar el reembolso de los importes devueltos a los turistas.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional

ANEXO

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

{kind=link}