y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

")

[actualizada 2025]")

[actualizada 2026]")

[actualizada]")

Sumario: I. Introducción; II. Régimen legal de los aportes a la seguridad social en el SPP y los efectos de ausencia de aportes; III. Confusión y pagos indebidos a la ONP; IV. La regulación y sinceramiento de los adeudos previsionales al SPP y el Sistema de Reprogramación de Aportes Previsionales (REPRO); V. Conclusiones y recomendaciones para la gestión de aportes al SPP.

I. Introducción

Conforme a las normas que regulan el Sistema Privado de Pensiones (SPP), el empleador se encuentra obligado a retener y trasladar el aporte del trabajador a la AFP. En ese sentido, existen distintos supuestos en los que un empleador puede estar inmerso ante la ausencia de aportes al SPP.

En el presente artículo abordaremos los pagos efectuados por el empleador a la Oficina de Normalización Previsional (ONP) cuando el trabajador se encontraba afiliado a una (AFP), pagos que tienen la calificación de indebidos.

Para esos efectos, desarrollaremos el marco normativo de la obligación del empleador, la regulación específica de los pagos indebidos y mecanismos o variables con los que el empleador puede limitar las contingencias por la ausencia de aportes o poner en marcha herramientas como el Régimen de Reprogramación de aportes Previsionales (REPRO).

II. Régimen legal de los aportes a la seguridad social en el SPP y los efectos de ausencia de aportes

La regulación de la obligación de pago de los aportes a la AFP está sujeta a un conglomerado normativo que regula el SPP, es decir, al TUO de la Ley del Sistema Privado de Pensiones, aprobado mediante Decreto Supremo N° 054-97-EF, las Normas Reglamentarias del SPP y las distintas resoluciones que emite la Superintendencia de Banca, Seguros y AFP (SBS).

Así, el pago se encuentra a cargo del empleador, quien deberá descontar un promedio del 13% de la remuneración[3] del trabajador. Este pago se hace directamente a la AFP al que se encuentra el afiliado el trabajador, siendo el empleador un agente de retención y el destinatario inmediato la AFP y no la SUNAT, como ocurre con la ONP.

De ese modo, ante la ausencia de pago oportuno de los aportes previsionales, el artículo 57 del Reglamento del Texto Único Ordenado de la Ley del SPP dispone lo siguiente:

“Artículo 57.- Las AFP demandarán judicialmente el pago de aportes previsionales en aquellos casos en que la deuda previsional se encuentre determinada en base a la historia previsional inmediata de un trabajador, o a la existencia de un documento probatorio cierto, tal como la Declaración sin Pago, copia de la planilla de remuneraciones del empleador, copias de las boletas de pago presentadas para tal efecto por el trabajador, u otros que establezca la Superintendencia.” (Énfasis y subrayado agregados).

Por tanto, ante la ausencia de pago, se genera la obligación de las AFPs a realizar el cobro correspondiente vía proceso judicial, durante el periodo que se extiende desde el incumplimiento hasta la fecha del pago efectivo, y también se origina una sanción particular que es la configuración de los intereses moratorios.

En efecto, si bien en la normativa existe la figura de configuración de penalidades, sanciones administrativas y hasta la posibilidad de emprender acciones penales, lo inmediato e inminente es la configuración de los intereses moratorios como sanción, de acuerdo con el artículo 49 del Reglamento del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones aprobado mediante Decreto Supremo N° 004-98-EF, :

Responsabilidad del empleador

Artículo 49.- El pago de los aportes debe ser efectuado por el empleador dentro de los cinco (5) primeros días del mes siguiente al que fueron devengados.

La demora en efectuar dicho pago da lugar a intereses moratorios, según lo establezca la Superintendencia, sin perjuicio de las acciones penales que correspondan. La responsabilidad del empleador a que se hace referencia en el último párrafo del Artículo 6 de la Ley se hará efectiva siempre que el trabajador se encuentre afiliado al SPP y exista previamente un pronunciamiento definitivo de la autoridad competente. Igual principio resultará de aplicación para aquellos casos de empleadores que abonen total o parcialmente remuneraciones fuera de planilla.

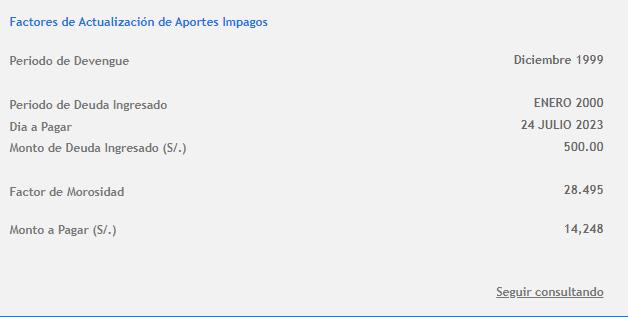

Con la finalidad de entender la gravedad de la ausencia de pago oportuno, pondremos, como ejemplo, el supuesto en el que el empleador retuvo al trabajador y no pagó a la AFP el monto de S/ 500.00 Soles correspondientes a dicho aporte, pago que correspondería realizarlo en el mes de enero del año 2000.

Como se podrá apreciar, el interés[4] que generaría un adeudo de S/ 500 soles, en aplicación del interés moratorio, se ve incrementado hasta por la suma de S/ 14,248.00 Soles (casi 28 veces la obligación principal), resáltese que estamos tomando como ejemplo solo un mes de omisión de aporte.

III. Confusión y pagos indebidos a la ONP

Según el artículo 5 del Decreto Supremo Nº 054-97-EF, el empleador que efectúe cotizaciones al SNP será responsable por la regularización de los aportes adeudados a las AFP en las que se encuentren afiliados sus trabajadores.

Asimismo, dicha norma establece que, ante el supuesto en el cual el pago se efectúe indebidamente a la ONP, el empleador podrá solicitar la devolución del monto indebidamente pagado, no incluyendo los montos que el empleador deberá regularizar al SPP por el concepto de intereses legales. Para la devolución de este monto resulta aplicable los plazos establecidos en el Código Tributario.

No obstante, si nos encontramos ante un supuesto en el cual el empleador efectuó los aportes de buena fe y teniendo en consideración la información de los antecedentes previsionales brindados por el trabajador, el empleador no sería responsable de los intereses moratorios, ello conforme lo ha señalado la SBS, en el Oficio Múltiple Nº 13298-2002-SBS.

En consecuencia, si el empleador efectuó los aportes a la ONP considerando la información brindada por el trabajador, y si este último nunca objetó dicho pago a la ONP, cuando en realidad se encontraba en la AFP, corresponderá efectuar el pago a la AFP solo respecto del aporte correspondiente, sin los intereses moratorios. Esto podría ser acreditado, por ejemplo, con las boletas de pago firmadas por el trabajador, u otros documentos donde se deje constancia que el pago se venía realizando a la ONP y, pese a tener conocimiento de ello, el trabajador nunca lo objetó.

Caso contrario, si nos encontráramos ante el supuesto en el cual el trabajador en su debida oportunidad informó al empleador que se encontraba afiliado a una AFP y, pese a ello, los aportes previsionales fueron efectuados a la ONP, correspondería regularizar el pago a la AFP con los intereses moratorios correspondientes.

Finalmente, es necesario precisar que, en principio, el análisis de este supuesto, pago por buena fe o mala fe, siempre se dará dentro de un proceso judicial, ya que se mantiene la obligación de las AFP en demandar el cobro de estos aportes de manera conjunta con los intereses moratorios; siendo el juez quien determine si el empleador pagó de buena fe e inducido por un error atribuible al trabajador.

3.1 La devolución por los aportes indebidos

Ante un escenario de pago indebido efectuado a la ONP por parte del empleador (cuando debió efectuarse el aporte a la AFP), este podría solicitar la devolución de lo pagado de forma indebida a la ONP, de conformidad con las normas del Código Tributario y ante la SUNAT.

La regulación específica para la devolución de aportes se encuentra en el artículo 21 del Reglamento Unificado del Decreto Ley Nro. 19990:

Artículo 21. Devolución de aportes indebidos o en exceso

21.1 Si la ONP identifica pagos al SNP de personas no registradas en el mismo en calidad de asegurada/o, hace una comunicación mediante su portal institucional, en caso no tener datos de dichas personas, para que puedan iniciar el procedimiento de devolución de los montos pagados indebidamente, según la normatividad vigente.

21.2. La SUNAT admite a trámite y resuelve las solicitudes de devolución por pagos en exceso, indebidos o que se tornen en indebidos, de acuerdo con el Reglamento de la Ley Nº 27334, que establece los alcances, períodos y otros aspectos sobre la administración de los aportes al Seguro Social de Salud (ESSALUD) y ONP, aprobado por Decreto Supremo Nº 039-2001-EF.

21.3 La ONP transfiere a la SUNAT los montos determinados por el ente administrador del aporte como pagos indebidos o en exceso, para que esta efectúe la devolución conforme a los procedimientos vigentes.

21.4. En el caso de la devolución de pagos indebidos o en exceso de los asegurados facultativos, la devolución se encuentra a cargo de la ONP de acuerdo con el procedimiento establecido en su Texto Único de Procedimientos Administrativos (TUPA), para tal fin.

Respecto del sujeto legitimado para solicitar la devolución de los pagos indebidos, el Tribunal Fiscal en la Resolución N° 08267-2-2019 ha señalado que «Tanto el empleador como el trabajador están legitimados a solicitar la devolución de sumas previamente retenidas indebidamente y/o en exceso y entregadas al fisco por concepto de Aportaciones al Sistema Nacional de Pensiones por el agente de retención«.

Sin perjuicio de lo antes señalado, reiteramos que la regulación de los pagos efectuados a la ONP se rige por el Código Tributario, por lo que resultan también aplicable los plazos de prescripción establecidos por el Código Tributario, en cuyo artículo 43 se establece que “La acción para solicitar o efectuar la compensación, así como para solicitar la devolución prescribe a los cuatro (4) años”

Como pueden apreciar, si bien existe la posibilidad del recupero de los aportes indebidamente efectuados a la ONP, esta posibilidad se ve limitada por el aspecto temporal, ya para los pagos efectuados con una antigüedad igual o mayor a los cuatro (4) años, estaría prescrito el recupero de los aportes.

IV. La regulación y sinceramiento de los adeudos previsionales al SPP y el Sistema de Reprogramación de Aportes Previsionales (REPRO)

La omisión de aporte a la seguridad social en pensiones ya sea que se trate de la ONP o la AFP, actualmente es un problema generalizado. De acuerdo con la SBS, a octubre de 2021[5] existía un adeudo general de S/ 28,550.32 millones de soles, suma astronómica que tiene repercusión directa en los futuros pensionistas del SPP, quienes, finalmente, son los afectados con el estado de morosidad generalizado.

Precisamente en razón a ello que se crea un sistema de facilidades de pago, en el cual, en lugar de aplicar el interés moratorio, se establece un régimen en el cual se aplica a rentabilidad que pudo haber tenido el aporte si este hubiese sido depositado oportunamente por el empleador dentro de los plazos que la ley establece.

Así, con la entrada en vigor de la Ley N°. 31690 se ha creado el sistema de REPROGRAMACIÓN DE APORTES PREVISIONALES – REPRO, en el que todas aquellas empresas que tenían procedimientos administrativos o judiciales en trámite por la falta de pago de los aportes a la AFP podrán acogerse a este beneficio y reducir considerablemente los adeudos frente al SPP.

Es importante notar que este es un sistema transitorio, pues la solicitud podrá presentarse solo hasta el 31 de diciembre de 2023, es decir aplicaría únicamente para todos los adeudos pasados.

Lo importante de esta norma es que, para la determinación del monto adeudado, se aplicará la rentabilidad nominal obtenida en el SPP, mas no los intereses moratorios.

Asimismo, la norma prevé que su ámbito de aplicación también comprende aquellas deudas en cobranza judicial, hasta en supuestos donde exista cosa juzgada o el fallo se encuentre dentro de la etapa de ejecución. Sin embargo, se establece que, en caso de incumplimiento de la programación de pago, se perderán los beneficios.

En definitiva, esta es una oportunidad para que las empresas sinceren los pagos de aportes tardíos y sin regularizar, con los cual evitarán los intereses moratorios que, como detallamos, son considerablemente superiores con relación a la obligación principal.

V. Conclusiones y recomendaciones para la gestión de aportes al SPP

5.1 Ante la falta de pago oportuno de los aportes efectivos al SPP, la consecuencia inmediata es la generación del interés moratorio, interés que constituye una sanción pecuniaria debido a su alto grado de onerosidad.

5.2 En aquellos supuestos en los cuales el empleador pagó por error a la ONP, cuando existía una afiliación a la AFP, si el error resulta atribuible al trabajador que no informó oportunamente su afiliación, se exonera del pago del interés moratorio al empleador.

5.3 El REPRO es un régimen legal especial y transitorio que tiene como objeto la regularización de los aportes al SPP, siendo su principal beneficio la aplicación del interés nominal al adeudo previsional y no el interés moratorio.

[1] Adjunto de docencia del curso de Instituciones de la Seguridad Social y Tendencias Jurisprudenciales en materia de Seguridad Social en la Maestría de Derecho del Trabajo y de la Seguridad Social de la PUCP. Abogado miembro del equipo Laboral del estudio Philippi Prietocarrizosa Ferrero DU & Uría. Con experiencia en litigios laborales, previsionales, contenciosos y constitucionales. Especialista en asesoría en materia de seguridad social relativas al Sistema Privado de Pensiones, Sistema Nacional de Pensiones, Seguro Complementario de Trabajo de Riesgo y subsidios laborales.

[2] Abogada por la PUCP y adjunta de docencia del curso de Derecho Laboral General de la PUCP.

[3] La estructura del aporte al SPP difiere al de la ONP en la medida que cuando se aporta a la AFP, un 10% del aporte se va dirigido al fondo del trabajador, el 1.84% se va dirigido al seguro de invalidez, sobrevivencia y gastos de sepelio y un porcentaje adicional a la AFP correspondiente a la comisión por administrar el fondo.

[4] La proyección y consulta de los intereses moratorios puede ser consultada en la página Web de la Superintendencia de Banca, Seguros y AFP: https://www.sbs.gob.pe/app/spp/factores/tabmor.asp

[5] Extraído del OFICIO Nº 08724-2022-SBS, de fecha 02 de marzo de 2022

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16,6 y 16,7]")

{kind=link}