[Exp. 12-2021-10-5001-JS-PE-01]")

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16.6 y 16.7]")

[actualizada 2025]")

")

(DL 861) [actualizado 2026]")

[actualizada 2026]")

[actualizada 2026]")

Mediante la Resolución 032-2021-Sunafil, la Intendencia de Cajamarca de Sunafil confirmó la sanción impuesta por no acreditar la derivación de los casos con diagnóstico confirmado de covid-19 a un establecimiento de salud para su manejo de acuerdo con lo establecido en la Resolución Ministerial 193-2020-Minsa.

Sobre la sanción impuesta, la entidad sancionada manifestó, entre otros argumentos, que con respecto a la derivación del trabajador diagnosticado con covid-19, la norma no establece forma, ni canal de comunicación de la derivación.

Se aclaró que se realizó la derivación mediante carta dirigida al Minsa, a través de correo electrónico, debido a que los centros de salud, las áreas administrativas no se encontraban en atención al público, situación que no ha sido valorada por el inspector ni la instancia apelada.

Sobre esto, la Intendencia aclaró que la inspeccionada inobservó la normativa legal vigente, teniendo esta conducta infractora carácter insubsanable, ya que como bien lo ha señalado el inspector comisionado, causó efectos dañosos con anterioridad a su detección por parte de la autoridad inspectiva, por lo que no es posible remediar el perjuicio producido al trabajador afectado.

Fundamento destacado: 3. Debe agregarse a ello que, si bien la información solicitada mediante Requerimiento de Información de fecha 08 de octubre de 2020, comprendía los periodos agosto y setiembre de 2020, eso no exime a la inspeccionada de haber incurrido en la infracción de naturaleza insubsanable la cual se produjo por no acreditar la derivación de los casos con diagnóstico confirmado para COVID-19 a un establecimiento de salud para su manejo de acuerdo a lo establecido en la Resolución Ministerial N° 193-2020-MINSA, respecto del trabajador Vergara Medina Fredi, el cual tenía diagnóstico positivo para COVID-19, el 08 de julio de 2020, y que sin embargo la inspeccionada inobservó la normativa legal vigente, teniendo esta conducta infractora carácter insubsanable ya que como bien lo ha señalado el inspector comisionado, la misma causó sus efectos dañosos con anterioridad a su detección por parte de la autoridad inspectiva, por lo que no es posible remediar el perjuicio producido al trabajador afectado.

RESOLUCIÓN DE INTENDENCIA N° 032-2021-SUNAFIL/IRE-CAJ

EXPEDIENTE SANCIONADOR: 177-2020-PS/SUNAFIL/IRE-CAJ/SIRE

SUJETO RESPONSABLE: CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S. A.

Cajamarca, 26 de marzo de 2021.

VISTO: El recurso de apelación interpuesto por CAJA MUNICIPAL DE AHORRO Y CREDITO DESULLANA S. A. (en adelante la apelante) en contra de la Resolución de Sub Intendencia N° 075-2021-SUNAFIL/IRE-CAJ/SIRE, de fecha 24 de febrero del 2021 (en adelante la resolución apelada) expedida en el marco del procedimiento sancionador, al amparo de las disposiciones contenidas en la Ley General de Inspección del Trabajo – Ley N° 28806 (en adelante, la LGIT) – y su reglamento aprobado por Decreto Supremo N° 019-2006-TR, y normas modificatorias (en lo sucesivo RLGIT).

I. ANTECEDENTES

Del procedimiento de actuaciones inspectivas

Mediante la Orden de Inspección N° 946-2020-SUNAFIL/IRE-CAJ, la Intendencia Regional de Cajamarca de la SUNAFIL dispuso el inicio del procedimiento de inspección laboral a CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S. A. , a fin de verificar el cumplimiento de la normativa en materia de seguridad y salud en el trabajo.

Dicho procedimiento culminó con el Acta de Infracción N° 174-2020-SUNAFIL/IRE-CAJ en la que se determinó la comisión de (01) infracción en materia de seguridad y salud en el trabajo.

De la Resolución apelada.

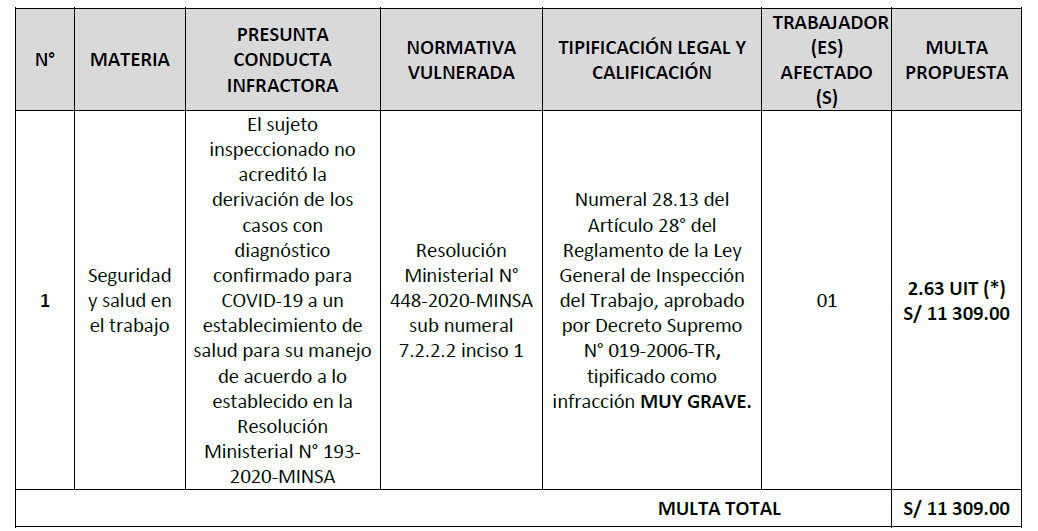

Obra en autos la Resolución apelada que, en mérito a la mencionada Acta de Infracción, impone sanción de multa a la apelante por la suma de S/ 11,309.00 (Once mil trescientos nueve con 00/100 Soles), por haber incurrido en las infracciones consignadas en el considerando 15 de la citada Resolución, conforme se detalla a continuación:

El recurso de apelación presentado por la apelante

El 17 de marzo de 2021, la apelante interpuso recurso de apelación, en contra de la Resolución de Sub Intendencia N° 075-2021-SUNAFIL/IRE-CAJ/SIRE, notificada el 13 de enero de 2021 dentro del plazo establecido en el literal a) del artículo 49° de la LGIT, conforme a los siguientes argumentos:

1. La inspeccionada señala que, “ Nulidad de Acta de Infracción: Las Inspecciones, requerimientos de información y posteriores Actas de Infracción, se encuentran indefectiblemente vinculadas; hechos que deben ser verificados al iniciar el procedimiento sancionador respectivo; en el presente caso, la Resolución apelada, no ha analizado la competencia del supuesto hecho insubsanable; debido a que el requerimiento de información, limita su competencia a los meses de agosto y setiembre del 2020; el Acta de Infracción, describe una supuesta afectación de dos trabajadores que han sido detectados en los meses de junio y julio. El error de los hechos frente a la competencia de inspección, se han visto analizados en el Informe Final; al desvincular de la supuesta infracción a la Srta.Bazán, por error de la tipificación de una norma posterior al hecho supuestamente insubsanable. Sin embargo, no analiza ni menciona la competencia del acto materia de inspección siendo que el Sr. Vergara es detectado en el mes de julio 2020 y la fecha del requerimiento de información derivado de la orden de inspección N° 946-2020, corresponde a los meses de agosto – setiembre 2020; en tal sentido resulta en un acto Nulo; por falta de competencia. Falta de Motivación, o Motivación Aparente, La Nulidad de las resoluciones por falta de motivación o motivación aparente, es respaldada por la mayoría de la doctrina y jurisprudencia; que, sostiene que parte de un debido proceso o en este caso un procedimiento administrativo, debe contener una debida motivación, existiendo una ongruencia entre los hechos, los fundamentos y la parte resolutiva; de este modo toda vulneración a la interconexión lógica jurídica debe devenir en una nulidad. Siguiendo el fundamento del Informe Final con los fundamentos de la Resolución materia de apelación; encontramos, una discordancia entre la supuesta normativa vulnerada; siendo que al momento de la supuesta infracción se encontraba vigente la Resolución N° 448-2020-Minsa; el fundamento de la Resolución apelada en su considerando 14, invoca la Resolución N° 239-2020-Minsa; que, si bien cuenta con ciertas similitudes, éstas son normativas distintas y su vigencia. Al no encontrar el sustento lógico jurídico entre los fundamentos y la resolución, ésta debe ser declarada NULA, con la finalidad de no vulnerar el Principio Rector del Debido Procedimiento.”

2. También manifiesta que, “Cumplimiento de la Derivación a un Centro de Salud: A pesar que no corresponde una sanción por una supuesta infracción del mes de julio, cuando el procedimiento inspectivo se desarrolló sobre los meses de agosto- setiembre del 2020. Se ha cumplido con todos los lineamientos establecidos en la normativa vigente; esto es, Resolución N° 448-2020- Minsa; en este sentido, ante un supuesto incumplimiento de la Ley de Salud y Seguridad en el trabajo, la Orden de Inspección queda insubsistente. En lo que respecta a la infracción atribuida al afectado Sr. Vergara. De acuerdo a la Ley General de Inspección del Trabajo, en su Art 14°, indica: “segundo párrafo. Las medidas inspectivas de advertencia y requerimiento se reflejarán por escrito en la forma y modelo oficial que se determine reglamentariamente (…)”. Del requerimiento de información generado de la Orden de Inspección N° 946-2020, la información requerida materia de análisis y posible acta de infracción corresponde al periodo Agosto-setiembre, el posible afectado corresponde a Julio, debiendo realizar un análisis correspondiente debiendo ordenar una nueva orden y no una sanción que no corresponde y que infringe el Debido Procedimiento Administrativo Sancionador.”

3. Finalmente manifiesta que, “Con respecto a la derivación del trabajador diagnosticado con COVID19, por parte del empleador a un establecimiento de salud para su atención; la norma no establece forma, ni canal de comunicación de dicha derivación; sin embargo el

determinar una infracción por un supuesto incumplimiento de derivación a un

establecimiento, puede interpretarse de diferentes formas; teniendo en cuenta la coyuntura

de emergencia sanitaria, el trabajo remoto y otras circunstancias operativas de la

administración pública. Mi representada ha cumplido en realizar la derivación mediante

carta dirigida al MINSA, a través de correo electrónico, debido a que los centros de salud,

las áreas administrativas no se encontraban en atención al público, situación que no ha sido valorada por el inspector ni la instancia apelada; nos encontramos frente a una

circunstancia no razonable, pretender entender una “derivación”, como un

acompañamiento presencial; mi representada puso de conocimiento al MINSA (Ministerio

de Salud), para que éste brinde la atención y aplicación de la Resolución Ministerial N° 193-

2020-MINSA, no ha ocasionado incumplimiento que coloque en riesgo a su personal,

diligenciando correctamente la carta de comunicación, medio probatorio idóneo y no

valorado por el inspector, que de forma incorrecta, ha omitido la valoración. Mediante

escrito de reconsideración se ha reiterado la valoración de la carta de comunicación al

Minsa (carta de derivación y correo electrónico de recepción), así como los formatos

correspondientes a sintomatología, Formato 4A del supuesto afectado Sr. Vergara. Por los

fundamentos expuestos, consideramos que su Despacho realizará la revisión y valoración

de los medios probatorios que se encuentran en autos, a fin de lograr un mejor criterio al

resolver.”

II. CUESTIONES EN ANÁLISIS.

1. Establecer si los argumentos sostenidos por el recurrente, contradicen la Resolución apelada y resultan amparables.

2. Determinar si corresponde confirmar la Resolución apelada, por haber incurrido el sujeto inspeccionado en las infracciones previstas en el RLGIT.

III. CONSIDERANDOS:

1. De los puntos del 1 al 3 del resumen de apelación, se ha podido verificar que los mismos ya han sido desarrollados y desvirtuado por la autoridad instructora y sancionadora, para lo cual transcribimos la parte pertinente para mayor comprensión:

“f. Por otro lado, en relación a lo indicado por el administrado en el punto ii) del ítem 1.3 (referido a los Descargos) del presente Informe Final, cabe indicar que, la Resolución Ministerial N° 448-2020-MINSA, fue emitida y publicada el 30.06.2020, entrando en vigencia al día siguiente de su publicación.

En tal sentido, de la revisar el informe de resultado, que obra a fojas 17 del expediente sancionador, se corrobora que, la trabajadora Bazán Cortegana Diana, fue diagnosticada con COVID-19, el 23.06.20, es decir, dicha trabajadora fue diagnosticada con COVID-19, con anterioridad a la entrada en vigencia de la Resolución Ministerial N° 448-2020-MINSA, fecha en la cual aún no entraba en vigencia. Por otro lado, de la revisión de la prueba rápida de descarte para el COVID-19, que obra a fojas 18 del expediente sancionador, se evidencia que, el trabajador Vergara Medina Fredi, fue diagnosticado con COVID-19 el 08.07.2020, es decir, cuanto la Resolución Ministerial N° 448-2020-MINSA, había entrado en vigencia, y por lo tanto, las obligaciones allí contenidas eran de obligatorio cumplimiento por parte del administrado. De lo expuesto, se tiene que, el Sr. Vergara Medina Fredi es el único trabajador afectado en presente procedimiento administrativo sancionador, al haber sido diagnosticado con COVID-19, cuanto la Resolución Ministerial N° 448-2020-MINSA estaba

vigente.” (las negritas y subrayado son nuestros)

[Continúa…]

(DL 861) [actualizado 2026]")

(DL 861) [actualizado 2026]")

{kind=link}