")

[Rev. Sent. NCPP 402-2023, Lima, FF. JJ. 10-12]")

[actualizada 2025]")

")

")

[actualizado 2026]")

Sumario: 1. Introducción, 2. Definición, 3. ¿Me corresponde el beneficio de la CTS?, 3.1. Requisitos, 3.2. Trabajadores que no reciben CTS, 4. ¿Cómo calcular la CTS?, 4.1. Días computables, 4.2. Conceptos remunerativos, 4.3. Remuneraciones complementarias, 5. Preguntas frecuentes, 6. Pago de multas, 7. Jurisprudencia vinculante, 8. Conclusiones.

1. Introducción

La compensación por tiempo de servicio (en adelante CTS) es un beneficio social que se instituyó en el 1 de marzo de 1997 mediante el Decreto Legislativo 650. Se trata de un pago realizado en los meses de mayo y octubre a favor de los trabajadores.

En las líneas siguientes aclararemos sobre el reconocimiento de este beneficio en nuestro ordenamiento; además, a qué trabajadores les corresponde (incluido el régimen), así como el cálculo correspondiente.

Se incluyen también respuestas a preguntas frecuentes, además, jurisprudencia respecto al pago de la CTS.

2. Definición

Si bien el Decreto Legislativo 650 incorpora a nuestro ordenamiento la CTS, actualmente, por un tema práctico, se recurre al texto único ordenado de esta norma, aprobado por el Decreto Supremo 001-97-TR que incluye las modificaciones y disposiciones reglamentarias (en adelante «TUO de la Ley CTS»).

Así, en el primer artículo de esta norma se establece lo siguiente:

Artículo 1.- La compensación por tiempo de servicios tiene la calidad de beneficio social de previsión de las contingencias que origina el cese en el trabajo y de promoción del trabajador y su familia.

De esta manera, el concepto de CTS alude a un monto previsional. Tal como lo establece la Sentencia 3052-2009-PA/TC, en el fundamento 24:

[…] tiene como su fundamento la “justicia social”, basado en el derecho que tiene el trabajador para que sus energías gastadas por el esfuerzo diario a favor del empleador, tengan una retribución específica proporcionada al tiempo que ha trabajado para otro; como puede observarse la CTS cumple su finalidad previsional en el momento que el trabajador se queda sin trabajo; siendo esto así, teniendo en cuenta su carácter previsor, su cobro no podría ser un impedimento para recurrir al amparo constitucional, toda vez que como su propio nombre lo dice, tiene calidad de beneficio social de previsión para poder sobrellevar una futura contingencia (entre otros motivos, ser objeto de despido arbitrario).

Respecto a esto, la CTS atiende la contingencia que puede sufrir el trabajador al terminar la relación laboral. Su naturaleza jurídica no es solo laboral, sino incluye el fin previsional.

Este monto se debe pagar dentro de los 15 primeros días naturales del mes de mayo y noviembre de cada año. Sin embargo, cuando el último día para realizar el pago sea inhábil, el depósito podrá efectuarse el día hábil siguiente.

3. ¿Me corresponde el beneficio?

El TUO de la Ley de CTS prescribe que este beneficio corresponde a aquellos trabajadores sujetos al régimen laboral y compensatorio común de la actividad privada, aun cuando tuvieran un régimen especial de remuneración.

3.1 Requisitos

La norma establece que le corresponde al pago a los trabajadores sujetos al régimen laboral común de la actividad privada que cumplan una jornada mínima diaria de cuatro horas, como mínimo. Es decir, no le corresponderá a los trabajadores a tiempo parcial o part time.

No hay requisitos mínimos, excepto el haber laborado por un mes en el periodo establecido: un semestre conformado por los meses de mayo a octubre y noviembre a abril.

3.2 Trabajadores que no reciben CTS

Por otro lado, la norma determinó que se encuentran excluidos los trabajadores que perciben el 30 % o más del importe de las tarifas que paga el público por los servicios. Esto se estableció en el artículo 6 del TUO.

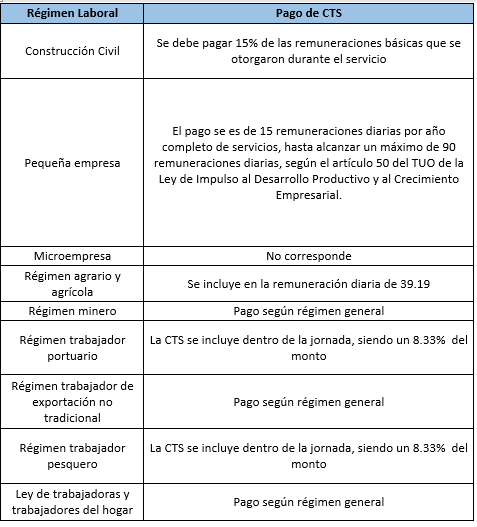

Aunque el TUO no lo indique, también se debe advertir que los trabajadores de las pequeña empresas no gozan de este beneficio, además de contratos especiales como el contrato administrativo de servicios (CAS).

Sistematizando los apartados anteriores y explicando el pago de CTS, proponemos el siguiente cuadro con el objetivo de mostrar los distintos modos de pago a cada régimen laboral.

4. ¿Cómo calcular la CTS?

En el artículo 21 del TUO, se establece que el monto a depositar se calcula a partir de dos formas:

- En caso de meses completos trabajados: tantos dozavos de la remuneración computable percibida por el trabajador en los meses de abril y octubre respectivamente, como meses completos haya laborado en el semestre respectivo, es decir, la remuneración computable entre 12, luego multiplicado por los meses laborados en el semestre.

- En el caso de días laborados (meses incompletos): la fracción de mes se depositará por treintavos.

4.1 Días computables

Según el artículo 7 de la norma precitada, para efectos del cálculo de la CTS solo se toma en cuenta el tiempo de servicios efectivamente prestado en el Perú; además de los servicios en el extranjero si el trabajador ha sido contratado en el Perú.

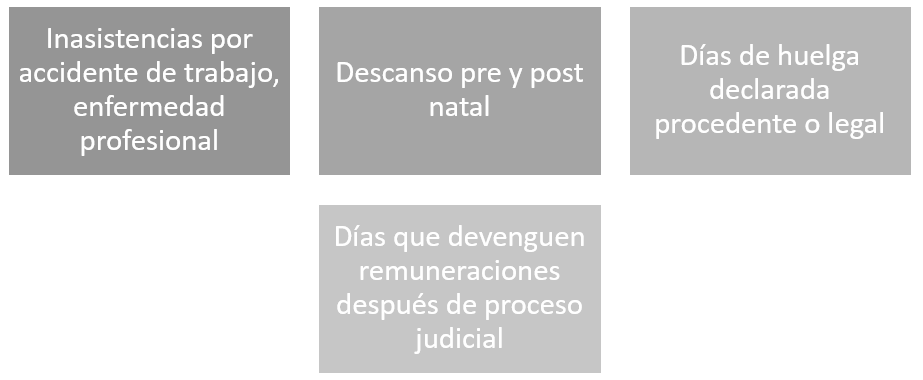

Asimismo, el artículo 8 nos establece los siguiente supuestos de excepción que se computan como si fueran días laborados:

Sobre estos supuesto, presentamos un caso práctico sobre el cómputo de días para el cálculo de la CTS.

Caso práctico 1

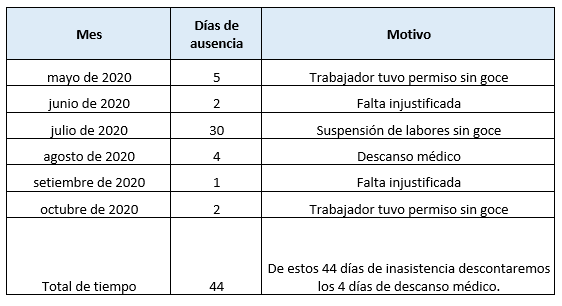

Se trata de un trabajador que ingresó a laborar desde mayo de 2020, tuvo 5 días por permiso sin goce de haber; luego, en junio se ausentó sin presentar la justificación correspondiente. Asimismo, debido a la emergencia sanitaria se le dio un mes de suspensión sin goce de haber.

Además, para el mes de agosto se le otorgó un descanso médico por 4 días. En setiembre faltó un día y en octubre se le dio un permiso sin pago.

Frente a esto, se plantea el siguiente cuadro que sistematiza los días a considerar:

En este caso, el tiempo a pagar serán los 40 días (1 mes y 10 días) que se descuenta de un total de 6 meses, el resultado será de 4 meses y 20 días para pagar la CTS.

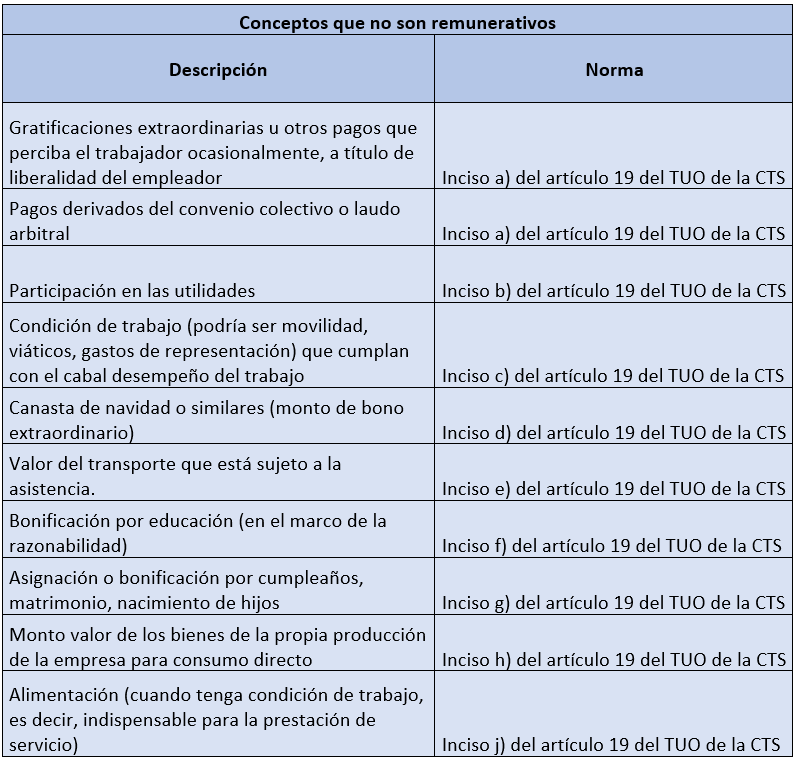

4.2. Conceptos remunerativos

El artículo 9 del TUO de la CTS indica que la remuneración computable está conformada por la remuneración básica y todas las cantidades que regularmente perciba el trabajador. Puede incluir el valor de la alimentación principal, siempre y cuando esta sea proporcionada en especie por el empleador.

El cálculo de la CTS se realiza considerando aquellos ingresos del trabajador que la ley peruana haya determinado como concepto remunerativo, aquellos que tienen naturaleza remunerativa, es decir, aquel monto conformado por el pago correspondiente a la contraprestación del trabajador.

A continuación presentamos en el siguiente cuadro algunos conceptos señalados por la norma:

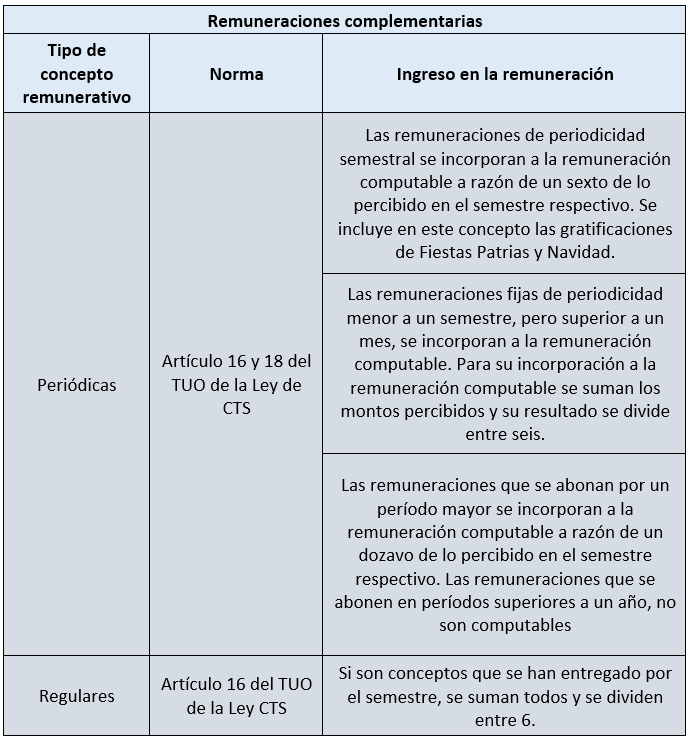

4.3. Remuneraciones complementarias

Aquellos montos adicionales que se entregan de acuerdo con las funciones que realiza el trabajador, pueden ser parte del cálculo de la CTS, considerando los requisitos establecidos en el artículo 16 del TUO de la Ley de la CTS.

Sobre esto, podemos sistematizar estas remuneraciones:

Caso práctico 2

Calcularemos el promedio mensual de un trabajador que hizo horas extras, durante el mes de mayo recibió 150 soles adicionales; luego, en el mes de junio, 100 soles; asimismo, durante setiembre y octubre, 120 soles.

En este caso se cumple con ser un monto entregado por regularidad, ya que se realizó el pago por más de 3 meses. Al cumplirse esta condición, se debe sumar los montos, consiguiendo un total de 490 soles, los cuales se promedian por el total del semestre, es decir, 6 meses. El resultado es de 81.66 soles.

5. Preguntas frecuentes

-

¿Si trabajé de junio a agosto, me corresponde el pago de CTS?

Sí, corresponde el pago de CTS trunca, que se calcula con la remuneración dividida entre 12 y multiplicado por los meses que se laboró.

-

¿Si estuve en suspensión perfecta de mayo a agosto me deben pagar la CTS?

Solo se pagarán los meses trabajados, esto es setiembre y octubre.

-

Me otorgaron vacaciones adelantadas por la emergencia sanitaria, ¿ingresa al cómputo?

Sí, no se excluye este concepto.

-

¿Si se me redujo la remuneración durante el semestre de mayo a octubre?

Debe considerarse la última remuneración.

-

¿Ingresa al cálculo de las gratificaciones el pago de la gratificación por fiestas patrias?

Se computa como un sexto del monto de la gratificación.

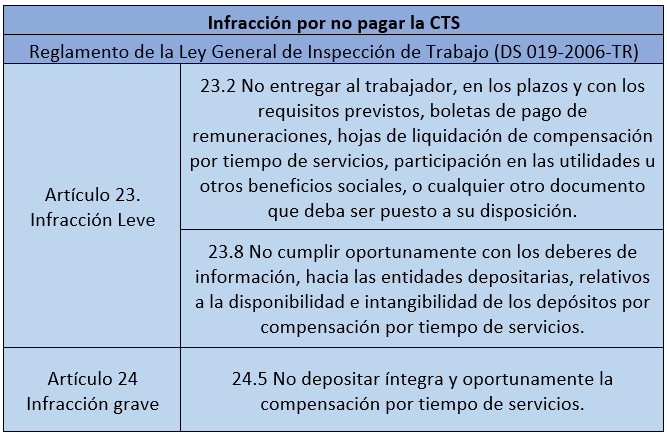

6. Pago de multas

Cuando no se deposite el monto de la CTS, el reglamento de la Ley de Inspección de Trabajo, aprobado por el Decreto Supremo 19-2006-TR, estableció las siguientes infracciones:

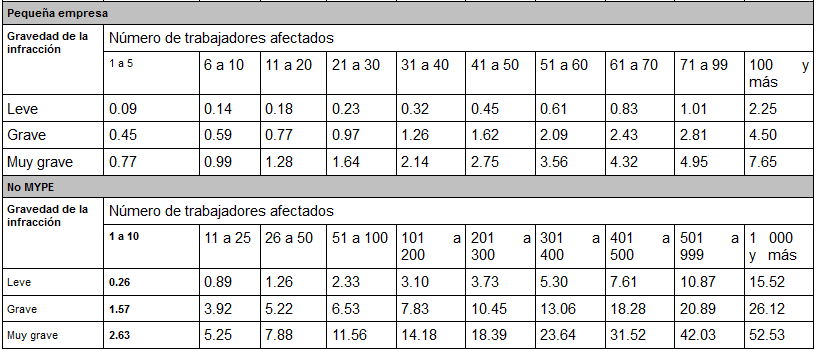

Asimismo, correspondiendo al tipo de sanciones:

No se incluye microempresa, porque no tienen el deber de pagar CTS.

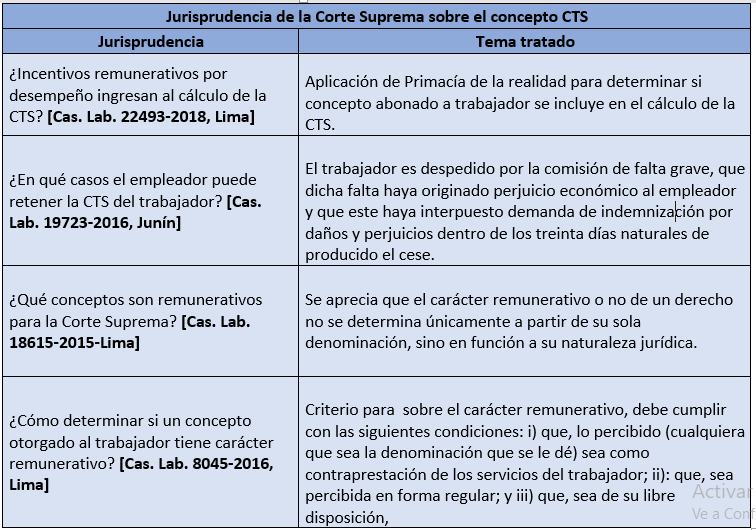

7. Jurisprudencia relevante

La Corte Suprema ha desarrollado en sentencias de casación una explicación sobre el monto de la CTS. Compartimos las más interesantes e importantes:

8. Conclusiones

La compensación por tiempo de servicio es un beneficio social, la CTS atiende la contingencia que puede sufrir el trabajador al terminar la relación laboral. Su naturaleza jurídica no es solo laboral, sino incluye el fin previsional.

El monto a depositar se calcula a partir de los meses trabajados y los días efectivos.

No todos los ingresos que recibe el trabajador se computan para el pago de la CTS, hay conceptos exentos por la ley.

Más información en este vídeo de nuestro canal de Youtube.

es un beneficio social. Se trata de un pago realizado los meses de mayo y octubre a favor de los trabajadores.){kind=link}