[Exp. 12-2021-10-5001-JS-PE-01]")

y no como elemento de atribución directa [RN 1105-2024, Loreto, ff. jj. 16.6 y 16.7]")

[actualizada 2025]")

")

(DL 861) [actualizado 2026]")

[actualizada 2026]")

[actualizada 2026]")

Mediante la Resolución 071-2021-SUNAFIL/IRE-LAMBAYEQUE, la Intendencia Regional de Lambayeque confirmó la sanción impuesta a una entidad prestadora de salud (Essalud), por no otorgar toda la información solicitada por la inspección de trabajo.

Ante la sanción, la entidad argumentó que le fue imposible cumplir con el requerimiento de Sunafil, ya que fue excesiva la carga documental pendiente de atención. Adicionalmente, precisó que no cuenta con recursos humanos trabajando vía presencial; sino trabajo remoto, siendo que la institución no ha vulnerado derechos. E, imponer una multa significa que se tendrían que ver afectados los fondos de los aportantes.

Respecto a esto, la Intendencia precisó que la entidad incumplió con proporcionar la información y documentación necesaria para el desarrollo de las funciones del inspector del trabajo comisionado, lo cual implica una obstrucción a la labor inspectiva, entendiéndose como la actitud del investigado que pretende evitar que los inspectores de trabajo puedan llegar a conocer si se ha cometido la infracción objeto de denuncia.

Se aclaró que dicha conducta se relaciona con el elemento subjetivo, la voluntad de obstruir la labor y el elemento objetivo, la conducta externa que prescinde de dar efectividad a dicha labor; por lo que, lo que se sanciona no es el resultado sino la conducta.

En ese sentido, se confirmó la sanción y se verificó que reconoció incumplimiento de proporcionar la información y documentación necesaria para el desarrollo de las funciones del inspector del trabajo comisionado.

Fundamento destacado: 3.5. Sobre lo manifestado por el apelante en el literal a) del punto II de la presente resolución, se verifica que el mismo reconoce que incumplió con proporcionar la información y documentación necesaria para el desarrollo de las funciones del Inspector del Trabajo comisionado, lo cual implica una obstrucción a la labor inspectiva, entendiéndose como la actitud del investigado que pretende evitar que los Inspectores de Trabajo puedan llegar a conocer si se ha cometido la infracción objeto de denuncia, siendo el elemento subjetivo la voluntad de obstruir la labor y el elemento objetivo la conducta externa que prescinde de dar efectividad a dicha labor; por lo que, lo que se sanciona no es el resultado sino la conducta; quedando acreditado que el inspeccionado ha incurrido en dos (02) infracciones muy graves a la labor inspectiva, conforme a lo tipificado en el numeral 46.3 del artículo 46° del RLGIT.

Superintendencia Nacional de Fiscalización Laboral

Intendencia Regional de Lambayeque

RESOLUCIÓN DE INTENDENCIA N° 071-2021-SUNAFIL/IRE LAMBAYEQUE

EXPEDIENTE SANCIONADOR: N° 300-2020-SUNAFIL/IRE-LAM/SIRE

SUJETO RESPONSABLE: SEGURO SOCIAL DE SALUD – ESSALUD

MATERIA: LABOR INSPECTIVA

Chiclayo, veintitrés de abril del dos mil veintiuno.

VISTO: El Recurso de Apelación interpuesto por el SEGURO SOCIAL DE SALUD – ESSALUD (en adelante “el apelante”), contra la Resolución de Sub Intendencia N° 173-2021-SUNAFIL/IRE LAM/SIRE de fecha 11 de marzo del 2021 (en adelante “la resolución apelada”), en el marco del procedimiento sancionador N° 300-2020-SUNAFIL/IRE-LAM/SIRE y al amparo de las disposiciones contenidas en la Ley N° 28806 – Ley General de Inspección del Trabajo (en adelante LGIT) y su Reglamento aprobado por Decreto Supremo N° 019-2006-TR y modificado por los Decretos Supremos N° 007-2017-TR, N° 015-2017-TR, N° 016-2017-TR y N° 001-2018-TR (en adelante RLGIT);

I. ANTECEDENTES

De las actuaciones inspectivas

1.1. Mediante Orden de Inspección N° 1812-2020-SUNAFIL/IRE-LAM de fecha 17 de setiembre del 2020, se dio inicio a las actuaciones inspectivas de investigación respecto al sujeto inspeccionado SEGURO SOCIAL DE SALUD – ESSALUD, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral, las cuales culminaron con la emisión del Acta de Infracción N° 267-2020-SUNAFIL/IRE LAM de fecha 04 de diciembre del 2020 (en adelante el Acta de Infracción), en la cual se propuso sanciones económicas a la inspeccionada, por la comisión de infracciones a la labor inspectiva. De la resolución apelada

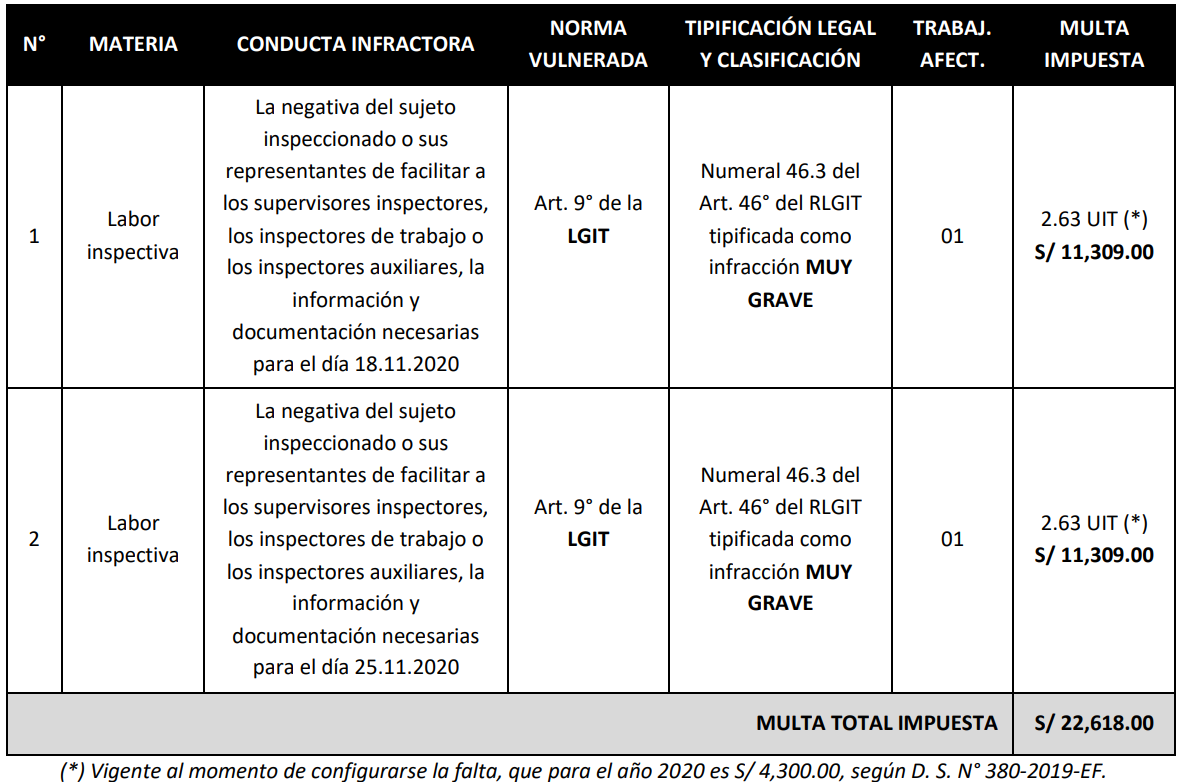

1.2. Obra en autos la Resolución de Sub Intendencia N° 173-2021-SUNAFIL/IRE LAM/SIRE de fecha 11 de marzo del 2021, mediante la cual la Sub Intendencia de Resolución, en mérito al Acta de Infracción, impuso multa a la inspeccionada por la suma de S/ 22,618.00 soles (Veintidós Mil Seiscientos Dieciocho y 00/100 soles), por haber incurrido en las infracciones que se detallan a continuación:

II. DEL RECURSO DE APELACIÓN

Con fecha 24 de marzo del 2021, el inspeccionado Seguro Social de Salud – ESSALUD interpuso Recurso de Apelación contra la resolución de primera instancia, argumentando que:

a) Efectivamente fue imposible cumplir con el requerimiento señalado por cuanto a la excesiva carga documental pendiente de atención por parte de nuestra entidad; asimismo ESSALUD no cuenta con recursos humanos trabajando vía presencial sino trabajo remoto, siendo que nuestra institución no ha vulnerado derechos, y al imponer una multa a mi representada, esto significa que se tendrían que ver afectados los fondos de los aportantes de ESSALUD y éstos solo se destinan para financiar directa o indirectamente las prestaciones en materia de salud, debiendo tenerse en cuenta la intangibilidad de los fondos de ESSALUD y el derecho a la salud.

III. CONSIDERANDO

Respecto a no facilitar al Inspector del Trabajo la información y documentación necesarias para el cumplimiento de sus funciones.

3.1. De acuerdo a lo establecido en el artículo 1° de la LGIT, «las actuaciones inspectivas son las diligencias que la Inspección del Trabajo sigue de oficio, con carácter previo al inicio del procedimiento sancionador, para comprobar si se cumplen las disposiciones vigentes en materia sociolaboral y poder adoptar las medidas inspectivas que en su caso procedan, para garantizar el cumplimiento de las normas sociolaborales”; por lo que, a efectos de consolidar la finalidad de dichas actuaciones, el artículo 9° de la LGIT establece que los empleadores y sus representantes, están obligados a colaborar con los inspectores del trabajo cuando sean requeridos para ello, precisando en su literal c) que en particular y en cumplimiento de dicha obligación deberán colaborar con ocasión de sus visitas u otras actuaciones inspectivas.

3.2. Asimismo, el artículo 11° de la LGIT, indica que las actuaciones inspectivas de investigación se desarrollan mediante requerimiento de comparecencia del sujeto inspeccionado ante el inspector actuante para aportar y/o efectuar las aclaraciones pertinentes, es decir que todo empleador que se encuentre sujeto a una inspección se encuentra en la obligación de colaborar con los inspectores del trabajo cuando sean requeridos para ello.

3.3. Siendo así, en el caso concreto, mediante Requerimientos de Comparecencia obrantes a folios 11 y 12, el Inspector de Trabajo solicitó a la inspeccionada documentación referida al trabajador denunciante Jorge Coronado Vílchez, la cual debía ser presentada los días 18 y 25 de noviembre del 2020 hasta las 17:30 horas, los cuales se encontraban debidamente notificados con fechas 13 y 20 de noviembre del 2020, respectivamente; contando con sello de recepción de la Oficina de Asesoría Jurídica del Seguro Social de Salud – ESSALUD.

3.4. Sin embargo, según Acta de infracción obrante de folios 13 a 14 del presente expediente sancionador, el Inspector actuante dejó constancia que el inspeccionado no cumplió con presentar la documentación requerida en ambas oportunidades, incurriendo en dos (02) infracciones muy graves a la labor inspectiva según lo tipificado en el numeral 46.3 del artículo 46° del RLGIT.

En cuanto a lo argumentado por el SEGURO SOCIAL DE SALUD – ESSALUD en el Recurso de Apelación presentado.

3.5. Sobre lo manifestado por el apelante en el literal a) del punto II de la presente resolución, se verifica que el mismo reconoce que incumplió con proporcionar la información y documentación necesaria para el desarrollo de las funciones del Inspector del Trabajo comisionado, lo cual implica una obstrucción a la labor inspectiva, entendiéndose como la actitud del investigado que pretende evitar que los Inspectores de Trabajo puedan llegar a conocer si se ha cometido la infracción objeto de denuncia, siendo el elemento subjetivo la voluntad de obstruir la labor y el elemento objetivo la conducta externa que prescinde de dar efectividad a dicha labor; por lo que, lo que se sanciona no es el resultado sino la conducta; quedando acreditado que el inspeccionado ha incurrido en dos (02) infracciones muy graves a la labor inspectiva, conforme a lo tipificado en el numeral 46.3 del artículo 46° del RLGIT.

3.6. Cabe precisar que, la sanción económica de multa impuesta se determinó por las infracciones a la labor inspectiva en las que ha incurrido el empleador SEGURO SOCIAL DE SALUD – ESSALUD, por lo que la Autoridad Sancionadora no ha ordenado la afectación de los fondos de los aportantes de ESSALUD, sino que se está multando por las conductas infractoras detectadas, teniendo en cuenta además que el presupuesto asignado a las entidades del sector público está sujeto a modificaciones, contando con una reserva de contingencia que, según los artículos 53° y 54° del Decreto Legislativo N° 1440 – Decreto Legislativo del Sistema Nacional de Presupuesto Público [1], constituye un crédito presupuestario global dentro del presupuesto del Ministerio de Economía y Finanzas, destinada a financiar los gastos que por su naturaleza y coyuntura no pueden ser previstos en los presupuestos de los pliegos, disponiendo que las transferencias o habilitaciones que se efectúen con cargo a la reserva de contingencia se autorizan mediante decreto supremo refrendado por el Ministro de Economía y Finanzas; por lo que no resulta atendible lo alegado por el apelante en este extremo.

Uso obligatorio de la Casilla Electrónica.

3.7. Con fecha 14 de enero del 2020 se publicó en el Diario Oficial El Peruano, el Decreto Supremo N° 003-2020-TR mediante el cual se aprueba el uso obligatorio de la casilla electrónica para efectos de notificación de los procedimientos administrativos y actuaciones de la SUNAFIL, para lo cual se establece la creación del Sistema Informático de Notificación Electrónica, de conformidad con lo dispuesto en el quinto párrafo del numeral 20.4 del artículo 20° del Decreto Supremo N° 004-2019- JUS que aprueba el TUO de la Ley N° 27444 – Ley de Procedimiento Administrativo General.

3.8. Siendo así, a través de la Resolución de Superintendencia N° 058-2020-SUNAFIL se aprueba el Cronograma de implementación a nivel nacional del Sistema Informático de Notificación Electrónica de la SUNAFIL; sin embargo, el citado cronograma no pudo cumplirse debido a la emisión del Decreto Supremo N° 08-2020-SA que declara en Emergencia Sanitaria a nivel nacional por el plazo de noventa días calendario y dicta medidas de prevención y control del COVID-19.

3.9. Debido a ello, mediante Resolución de Superintendencia N° 114-2020-SUNAFIL se modificó el Cronograma de implementación a nivel nacional del Sistema Informático de Notificación Electrónica de la SUNAFIL, siendo de aplicación a partir del día 31 de agosto de 2020 para las resoluciones de primera y segunda instancia que se expidan en el procedimiento administrativo sancionador, debiendo tener en cuenta que la casilla electrónica se constituye en un domicilio digital obligatorio para la notificación de las resoluciones emitidas en el marco del procedimiento administrativo sancionador o de ejecución coactiva, entre otros que emita la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), en cumplimiento de sus funciones y competencias.

Por lo expuesto y de acuerdo a las facultades conferidas por el artículo 41° de la Ley N° 28806 – Ley General de Inspección del Trabajo, modificado por la Primera Disposición Complementaria Modificatoria de la Ley N° 29981, avocándose al presente procedimiento sancionador el funcionario que suscribe por Disposición Superior;

SE RESUELVE:

ARTÍCULO PRIMERO.- Declarar INFUNDADO el Recurso de Apelación interpuesto por el SEGURO SOCIAL DE SALUD – ESSALUD contra la Resolución de Sub Intendencia N° 173-2021-SUNAFIL/IRE-LAM/SIRE de fecha 11 de marzo del 2021.

ARTÍCULO SEGUNDO.- CONFIRMAR la Resolución de Sub Intendencia N° 173-2021- SUNAFIL/IRE-LAM/SIRE de fecha 11 de marzo del 2021; emitida por la Sub Intendencia de Resolución de la Intendencia Regional de Lambayeque; sancionar a SEGURO SOCIAL DE SALUD – ESSALUD identificado con RUC N° 20131257750, con una multa ascendente a la suma de S/ 22,618.00 SOLES (VEINTIDÓS MIL SEISCIENTOS DIECIOCHO Y 00/100 SOLES).

ARTÍCULO TERCERO.- INFORMAR al administrado que, contra el presente pronunciamiento, procede el Recurso de Revisión [2], el cual deberá ser interpuesto dentro del plazo de quince (15) días hábiles posteriores a su notificación ante esta Intendencia Regional para el trámite respectivo, teniendo en cuenta que con fecha 29 de marzo del 2021 se ha instalado el Tribunal de Fiscalización Laboral de la SUNAFIL, en virtud a lo establecido en la Segunda Disposición Complementaria Transitoria del Decreto Supremo N° 012-2013-TR [3].

ARTÍCULO CUARTO.- NOTIFIQUESE una copia de la presente resolución a los interesados para los fines de Ley.

HÁGASE SABER. –

Documento firmado digitalmente

VANESSA VICTORIA VARGAS CHAFLOQUE

INTENDENCIA REGIONAL DE LAMBAYEQUE

Descargue en PDF la resolución completa

[1] Decreto Legislativo N° 1440 – Decreto Legislativo del Sistema Nacional de Presupuesto Público.

Artículo 3. Ámbito de aplicación

3.1 El Decreto Legislativo es de aplicación a las siguientes Entidades del Sector Público:

1. Poderes Legislativo, Ejecutivo y Judicial.

2. Ministerio Público, Jurado Nacional de Elecciones, Oficina Nacional de Procesos Electorales, Registro Nacional de Identificación y Estado Civil, Consejo Nacional de la Magistratura, Defensoría del Pueblo, Tribunal Constitucional y Contraloría General de la República.

3. Universidades Públicas.

4. Gobiernos Regionales.

5. Gobiernos Locales.

6. Organismos públicos de los Gobiernos Regionales.

7. Organismos públicos de los Gobiernos Locales.

8. Las empresas de los Gobiernos Regionales y Gobiernos Locales, el Fondo Nacional de Financiamiento de la Actividad Empresarial del Estado (FONAFE) y sus empresas y el Seguro Social de Salud (ESSALUD), en este último caso solo y exclusivamente cuando así lo señale expresamente el Decreto Legislativo.

9. Otras Entidades Públicas establecidas e en normas con rango de Ley (…)

[2] Artículo 14° del D.S. 004-2017-TR: El recurso de revisión tiene por finalidad la adecuada aplicación del ordenamiento jurídico sociolaboral al caso concreto y la uniformidad de los pronunciamientos del Sistema. Se sustenta en la inaplicación, así como en la aplicación o interpretación errónea de las normas de derecho laboral, o en el apartamiento inmotivado de los precedentes de observancia obligatoria del Tribunal. El recurso de revisión se interpone contras las resoluciones de segunda instancia emitidas por autoridades de segunda instancia emitidas por autoridades del Sistema que no son de competencia nacional, que sancionan las infracciones muy graves previstas en el Reglamento de la Ley General de Inspección del Trabajo, aprobado por Decreto Supremo N° 019-2006-TR, y sus normas modificatorias.

[3] Segunda Disposición complementaria Transitoria del Decreto Supremo N° 012-2013-TR que establece que los recursos de revisión interpuestos de manera excepcional en aplicación del artículo 49° de la Ley N° 28806, modificado por la Primera Disposición Complementaria Modificatoria de la Ley N° 29981, son admisibles a partir de la instalación del Tribunal de Fiscalización Laboral de la Superintendencia Nacional de Fiscalización Laboral creado por el artículo 15° de la Ley N° 29981

(DL 861) [actualizado 2026]")

(DL 861) [actualizado 2026]")

{kind=link}