[actualizada 2025]")

")

[Exp. 00170-2019-PA/TC, Tumbes, f.j. 10]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Sumario: 1. Introducción, 2. ¿Qué es la ley de presupuesto?, 3. ¿Cómo está estructurada la ley de presupuesto?, 4. ¿Cuáles son las prioridades de financiamiento para el año fiscal 2021?, 5. Conclusiones.

1. Introducción

El domingo 7 de diciembre del presente año se publicó en el Diario Oficial El Peruano la Ley N° 31084, Ley de Presupuesto del Sector Público para el Año Fiscal 2021, y de manera conjunta se publicaron la Ley N° 31085, Ley de Equilibrio Financiero del Presupuesto del Sector Público para el Año Fiscal 2021 y la Ley N° 31086, Ley de Endeudamiento del Sector Público para el Año Fiscal 2021. En ese contexto, en el presente documento se realiza un resumen de las asignaciones establecidas en la Ley N° 31084 con la finalidad de conocer su estructura y prioridades para el siguiente año fiscal.

2. ¿Qué es la ley de presupuesto?

En principio, cabe señalar que en el artículo 13 del Decreto Legislativo N° 1440, Decreto Legislativo del Sistema Nacional de Presupuesto Público, se señala que “El presupuesto constituye el instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de coberturas con eficacia y eficiencia por parte de las Entidades. Asimismo, es la expresión cuantificada, conjunta y sistemática de los gastos a atender durante el año fiscal, por cada una de las Entidades del Sector Público y refleja los ingresos que financian dichos gastos.”

En tal sentido, la Ley de Presupuesto del Sector Público consiste en una estimación financiera de los ingresos y una autorización de los gastos para un año determinado. Su existencia se justifica en la necesidad de compatibilizar los recursos disponibles con el logro de metas y objetivos previamente determinados. Esta Ley es exclusivamente propuesta por el Ejecutivo y debe ser aprobado por el Congreso de la República.

Al respecto, la Constitución Política del Perú en el segundo párrafo del artículo 77 señala que “El presupuesto asigna equitativamente los recursos públicos, su programación y ejecución responden a los criterios de eficiencia de necesidades sociales básicas y de descentralización.”

Asimismo, el Tribunal Constitucional en la sentencia recaída en el Expediente N° 004-2004-CC/TC señala que el presupuesto público es el instrumento legal mediante el cual el Sector Público periódicamente programa sus actividades y proyectos en atención a sus metas y objetivos.

3. ¿Cómo está estructurada la ley de presupuesto?

En el artículo 77 de la Constitución Política del Perú se establece que “La administración económica y financiera del Estado se rige por el presupuesto que anualmente aprueba el Congreso. La estructura del presupuesto del sector público contiene dos secciones: Gobierno Central e instancias descentralizadas.”

Asimismo, el Decreto Legislativo N° 1440, Decreto Legislativo del Sistema Nacional de Presupuesto Público, establece que “La administración económica y financiera del Estado se rige por el presupuesto que anualmente aprueba el Congreso. La estructura del presupuesto del sector público contiene dos secciones: Gobierno Central e instancias descentralizadas.”

En tal sentido, en el presente numeral se describen de manera comparativa la distribución del presupuesto por nivel de Gobierno, así como los ingresos que sustentan esos gastos por fuente de financiamiento:

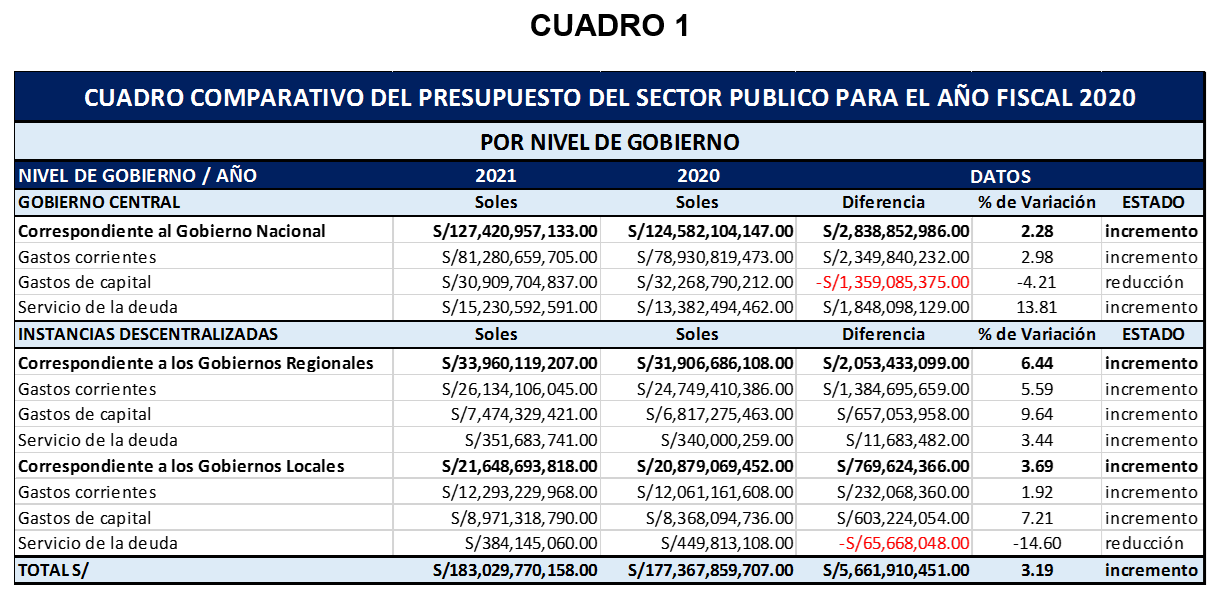

- Distribución por nivel de Gobierno

A continuación, se expone un cuadro comparativo que evidencia las diferencias entre el presupuesto asignado para el año fiscal 2021 y el asignado para el presente año fiscal:

De la comparación efectuada se advierte un crecimiento presupuestal total en las asignaciones de recursos de 3.2% respecto al Año Fiscal 2020.

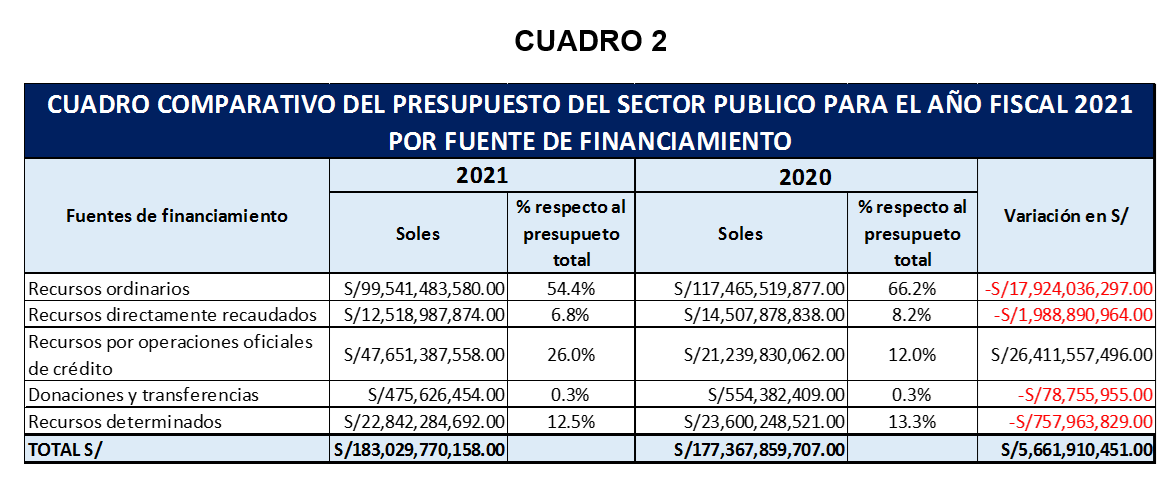

- Distribución por fuente de financiamiento

A continuación, se muestra un cuadro comparativo de las fuentes de financiamiento que sustentan las asignaciones expuestas en el numeral precedente:

Conforme se advierte en el cuadro expuesto, existe una clara disminución de los ingresos según fuente de financiamiento, siendo así, el único incremento presupuestal para el año fiscal 2021 se observa en la fuente de financiamiento Recursos por Operaciones Oficiales de Crédito, la cual sustenta el 26% del presupuesto total (un poco más de la cuarta parte del total), a diferencia del año fiscal 2020 en el que solo sustentaba el 12%; asimismo, se advierte que la mayor disminución se da en la fuente de financiamiento Recursos Ordinarios, que ha disminuido aproximadamente en 17 mil millones; el Ministerio de Economía y Finanzas señala que dichas variaciones presupuestales encuentran su fundamento en el contexto actual por el cual atraviesa el país a raíz de la pandemia causada por la COVID-19.

4. ¿Cuáles son las prioridades de financiamiento para el año fiscal 2021?

Al respecto, el Ministerio de Economía y Finanzas en el documento denominado “Guía de Orientación al Ciudadano del Presupuesto Público 2021” sostiene lo siguiente:

- Debido a la menor actividad económica y los efectos de la pandemia de COVID-19, la recaudación de impuestos ha disminuido, generando una reestructuración en las fuentes de financiamiento del presupuesto 2021. Los ingresos del 2020 regresarían a niveles observados hace tres años, lo que requiere ser más prudentes con el gasto público, garantizando la calidad del mismo.

- Algunos factores han afectado la proyección de ejecución del 2021, tales como el cambio de Gobierno Nacional y la adaptación de las actividades del sector público ante la emergencia sanitaria.

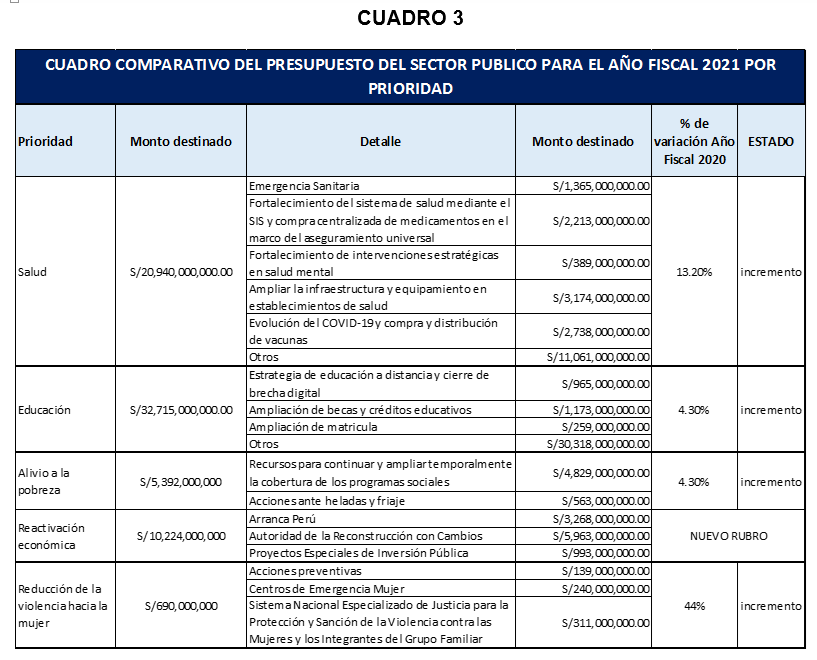

- Las medidas para mejorar el sistema de salud y atender la Emergencia Sanitaria mantienen a la salud como prioridad, con S/ 20,940 millones, lo cual representa un crecimiento de 13.2% respecto a 2020. Además, se están reservando S/ 2,738 millones para cubrir las necesidades de la Emergencia, que incluye la compra y conservación de las vacunas.

Sin duda, el panorama actual, así como el mundial son muy complicados, eso ha motivado que las necesidades públicas se hayan incrementado y las prioridades, al menos para el Año Fiscal 2021, hayan variado respecto a los años anteriores, en tal sentido el Ministerio de Economía y Finanzas señala que la Ley de Presupuesto del Sector Público para el Año Fiscal 2021 obedece a las siguientes prioridades:

En tal sentido, la estrategia del Gobierno para afrontar el panorama actual se refleja en las priorizaciones establecidas en la Ley de Presupuesto, siendo de las más resaltantes la asignada a la reducción de la violencia hacia la mujer incrementada en un 44%, presupuesto que será destinado a financiar estrategias tales como intervenciones preventivas, mejoramiento de los servicios de los Centros de Emergencia Mujer (CEM) y el Sistema Nacional Especializado de Justicia para la Protección y Sanción de la Violencia contra las Mujeres y los Integrantes del Grupo Familiar (SNEJ), entre otras, las cuales están desarrolladas en el artículo 22 del capítulo IV de la Ley de Presupuesto referido a gasto público en temas prioritarios y mejora de la calidad del gasto.

En esa misma línea, tenemos el aumento de la asignación presupuestal para salud, la cual fue incrementada en un 13.2% respecto al Año Fiscal 2020, ello en razón al contexto actual generado por la pandemia a causa de la COVID-19 y a las medidas que se requieren para afrontarlo.

Asimismo, corresponde mencionar el presupuesto asignado a la reactivación económica, el cual comprende la asignación presupuestal para Arranca Perú con la finalidad de lograr mejoras en vías de transporte, vivienda y saneamiento, educación, y agricultura; para la Autoridad de la Reconstrucción con Cambios, para lograr soluciones integrales en ríos y quebradas y 7 sistemas de drenaje, 15 establecimientos de salud y 74 escuelas; y para Proyectos Especiales de Inversión Pública que engloba el financiamiento de 75 Escuelas Bicentenario y 23 hospitales y 11 centros de salud. Las disposiciones para la ejecución del presupuesto referido a esta prioridad están establecidas en el Capítulo VIII de la Ley de Presupuesto del Sector Público para el Año Fiscal 2021, el cual cuenta con dos artículos que establecen el financiamiento de la sostenibilidad de acciones para la reactivación económica en el Año Fiscal 2021 y el financiamiento de acciones para atender la emergencia por coronavirus COVID-19.

No obstante, no basta con tener prioridades en cuanto a las asignaciones presupuestarias, toca a los ciudadanos exigir a las autoridades realizar los esfuerzos necesarios para lograr una ejecución eficiente de los recursos presupuestales asignados en los tres niveles de gobierno y, a los funcionarios públicos y servidores, usar todas las herramientas que tengan a disposición para lograr que el presupuesto asignado logre cumplir con la finalidad de satisfacción de las necesidades públicas de la población.

5. Conclusiones

- El domingo 7 de diciembre del presente año se publicó en el Diario Oficial El Peruano la Ley N° 31084, Ley de Presupuesto del Sector Público para el Año Fiscal 2021, el cual es el instrumento de gestión del Estado para el logro de resultados a favor de la población, a través de la prestación de servicios y logro de metas de coberturas con eficacia y eficiencia por parte de las Entidades.

- En cuanto a la estructura de la Ley de Presupuesto del Sector Público para el Año Fiscal 2021, la programación del gasto a realizar durante dicho año fiscal ha tenido un incremento del 3.2% respecto al establecido para el año fiscal 2020, mientras que los ingresos que sustentan dichos gastos han tenido una variación significativa de incremento en cuanto a la fuente de financiamiento de recursos por operaciones oficiales de crédito, la cual sustenta mas de la cuarta parte del gasto total a realizar; se advierte además, una disminución en la fuente de financiamiento de recursos ordinarios, la cual ha disminuido en un 12% respecto al establecido para el año fiscal 2020.

- La Ley de Presupuesto del Sector Público para el Año Fiscal 2021 refleja claramente las prioridades del Gobierno en los rubros lucha contra la violencia hacia la mujer, salud, educación y alivio a la pobreza, rubros a los cuales se les ha incrementado el presupuesto de manera significativa, asimismo, se ha establecido la prioridad de reactivación económica para afrontar el contexto económico actual.

Luisa Zuluaga Cuba es abogada por la Universidad Nacional Mayor de San Marcos, especialista en Derecho Administrativo y Gestión Pública.

Pamela Stefannie Tunque Oregón es bachiller en derecho por la Universidad Peruana Los Andes, especialista en Derecho Administrativo y Gestión Pública.

{kind=link}