vía control de convencionalidad difuso: la ley no puede obstaculizar la investigación de violaciones a derechos humanos [Exp. 186-2022-3-5001-JR-PE]")

favorece la impunidad y promueve la repetición de los hechos de violencia; además, (ii) envía el mensaje de tolerancia y aceptación social de este fenómeno y (iii) aumenta la desconfianza de las mujeres frente a la administración de justicia [Ramos Durand y otros vs. Perú, f. j. 197]")

[actualizada 2025]")

[actualizada 2026]")

")

[actualizada 2026]")

(DL 861) [actualizado 2026]")

")

En la Resolución 055-2021-Sunafil/IRE-CAJ, la Intendencia de Cajamarca precisó que no será válido el convenio que disponga beneficios sociales de los trabajadores, incluso si tiene autorización del trabajador afectado.

En el caso específico, una empresa fue sancionada por no pagar los beneficios laborales, además de no cumplir con la medida de requerimiento.

Sobre esto, la empresa alegó que no pagó los beneficios al trabajador, porque existía un acuerdo en el cual la trabajadora autorizaba de manera expresa que, de sus vacaciones pendientes de goce, o de sus gratificaciones de julio y diciembre, o de su liquidación de beneficios sociales se descontara lo montos correspondientes a los pagos realizados en calidad de licencia con goce de haberes durante el periodo 16 de marzo al 30 de abril de 2020.

Así, aclaró que la extrabajadora facultó que se compensen los montos adeudados y consignados en la boleta de pago del mes de julio de 2020, además, se especificó que la compensación se realizará contra la gratificación de julio de 2020.

Sobre esto, la Intendencia verificó que no puede considerarse válido el convenio, ya que el periodo señalado corresponde al año 2020, sin embargo, incluye periodos 2018-2019, incluso 2021, lo cual no tiene una secuencia lógica, ya que se incluyen años anteriores y futuros respecto a una licencia por menos de 30 días, lo cual atenta gravemente los beneficios laborales del trabajador.

En ese sentido, agregó que se evidenció que el convenio es impreciso y contradictorio, ya que atenta gravemente a los derechos de dicha trabajadora, aunado a ello, el que la inspeccionada realizara descuentos en la liquidación de beneficios sociales de dicha trabajadora, a pesar de que la normativa legal vigente emitida durante el estado de emergencia (16 de marzo al 30 de abril de 2020) solo contemplaba la compensación de la licencia con goce de haber compensable y no el descuento en la liquidación de beneficios laborales.

Fundamento destacado: 4. Por lo antes señalado, se concluye que la documentación ofrecida por la inspeccionada respecto a la autorización suscrita por la trabajadora […], para que se le descuente diversos conceptos laborales, no causa convicción en este Despacho siendo que como ya se ha señalado en los párrafos precedentes, por su transcripción, se evidencia que es un documento impreciso y contradictorio, ya que atenta gravemente los derechos de dicha trabajadora, aunado a ello, el que la inspeccionada realizara descuentos en la liquidación de beneficios sociales de dicha trabajadora, a pesar que la normativa legal vigente emitida durante el estado de emergencia (16 de marzo al 30 de abril de 2020) , solo contemplaba la compensación de la licencia con goce de haber compensable y no el descuento en la liquidación de beneficios laborales.

RESOLUCIÓN DE INTENDENCIA N° 055-2021-SUNAFIL/IRE-CAJ

EXPEDIENTE SANCIONADOR: 037-2021-PS/SUNAFIL/IRE-CAJ/SIRE

SUJETO RESPONSABLE: BRANDINT S.A.C.

Cajamarca, 03 de mayo de 2021.

VISTO: El recurso de apelación interpuesto por BRANDINT S.A.C. (en adelante la apelante) en contra de la Resolución de Sub Intendencia N° 124-2021-SUNAFIL/IRE-CAJ/SIRE, de fecha 29 de marzo del 2021 (en adelante la resolución apelada) expedida en el marco del procedimiento sancionador, al amparo de las disposiciones contenidas en la Ley General de Inspección del Trabajo – Ley N° 28806 (en adelante, la LGIT) – y su reglamento aprobado por Decreto Supremo N° 019-2006-TR, y normas modificatorias (en lo sucesivo RLGIT).

I. ANTECEDENTES

Del procedimiento de actuaciones inspectivas

Mediante la Orden de Inspección N° 1239-2020-SUNAFIL/IRE-CAJ, la Intendencia Regional de Cajamarca de la SUNAFIL dispuso el inicio del procedimiento de inspección laboral a BRANDINT S.A.C., a fin de verificar el cumplimiento de la normativa en materia de relaciones laborales.

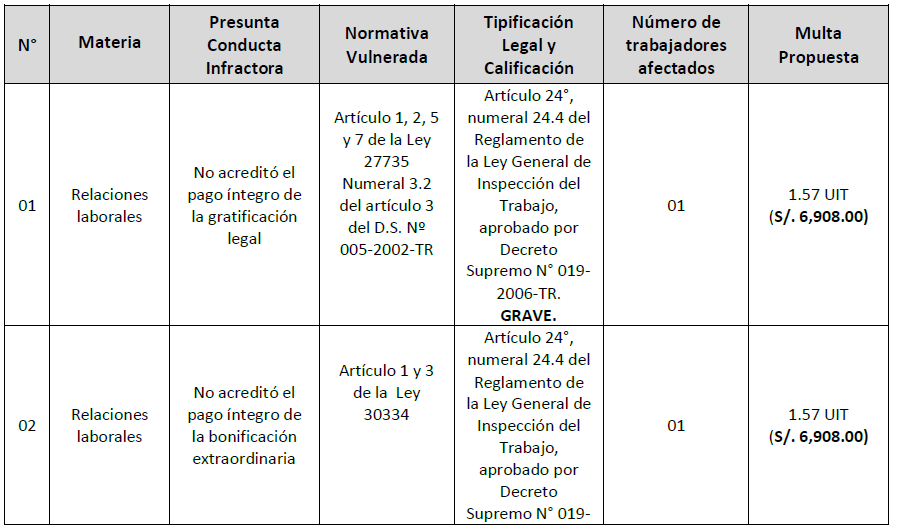

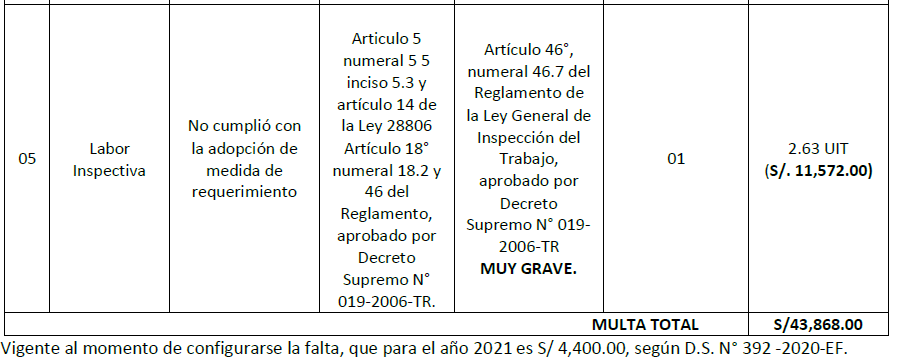

Dicho procedimiento culminó con el Acta de Infracción N° 218-2020-SUNAFIL/IRE-CAJ en la que se determinó la comisión de (04) infracciones en materia de relaciones laborales y (01) infracción a la labor inspectiva.

De la Resolución apelada.

Obra en autos la Resolución apelada que, en mérito a la mencionada Acta de Infracción, impone sanción de multa a la apelante por la suma de S/43,868.00 (Cuarenta y tres mil ochocientos sesenta y ocho con 00/100 Soles), por haber incurrido en las infracciones consignadas en el considerando 43 de la citada Resolución, conforme se detalla a continuación:

El recurso de apelación presentado por la apelante

El 23 de abril de 2021, la apelante interpuso recurso de apelación, en contra de la Resolución de Sub Intendencia N° 124-2021-SUNAFIL/IRE-CAJ/SIRE, notificada el 31 de marzo de 2021 dentro del plazo establecido en el literal a) del artículo 49° de la LGIT, conforme a los siguientes argumentos:

1. La inspeccionada señala que, “la Sub Intendente de Actuación lnspectiva en su Informe Final de Instrucción y replicada por el Sub Intendente del Resolución de Cajamarca en la Resolución de Sub Intendencia, mi representada no habría acreditado el pago de la gratificación legal y bonificación extraordinaria del periodo Julio de 2020 y truncas del segundo semestre del año 2020. Al respecto, negamos que mi representada no cumpliera con esta exigencia legal, conforme desarrollaremos a continuación. Entre la ex trabajadora y mi representada existía un acuerdo en el cual la trabajadora autorizaba de manera expresa que, de sus vacaciones pendientes de goce, o de sus gratificaciones de julio y diciembre, o de su liquidación de beneficios sociales se descontara lo montos correspondientes a los pagos realizados en calidad de licencia con goce de haberes durante el periodo 16 de marzo al 30 de abril de 2020. Sin embargo, por motivos que en las resoluciones no se motivan, consideran que el acuerdo descrito no genera los efectos deseados entre las partes (de compensación de adeudos laborales). Tal y como se desprende de la autorización de descuento, la ex trabajadora faculta que, de cualquiera de los conceptos descritos en el documento, se compense los montos adeudados y consignados en la boleta de pago del mes de julio de 2020, la misma que especifica que la compensación se realizará contra la gratificación del mes de julio de 2020. Por lo tanto, mi representada ha cumplido con las formalidades de ley para descontar la gratificación del mes de julio, por lo que imputarnos una infracción a las relaciones laborales respecto al no pago de este concepto constituye un despropósito que perjudica a mi representada.

2. También manifiesta que, “Respecto a la infracción sobre el no pago de la bonificación extraordinaria, al descontarse la gratificación, corresponde el descuento de este concepto de manera proporcional, pues el mismo está directamente relacionado al pago de gratificación. Al compensarse la gratificación, corresponde compensar el bono extraordinario; por lo tanto, mi representada no ha cometido ninguna infracción a las relaciones laborales correspondiente a este tema. Respecto al supuesto no pago de la CTS de la ex trabajadora, tal y como se desprende de la liquidación de beneficios sociales, que adjuntamos nuevamente al presente escrito, la CTS se pagó en el referido documento de manera íntegra; por lo tanto, mi representada no ha cometido ninguna infracción a las relaciones laborales correspondiente a este tema. Respecto al supuesto incumplimiento de mi representada sobre el pago de descanso vacacional, los documentos de la autoridad inspectiva señalan que hemos incumplido con el pago de dicho derecho. Sin embargo, en ningún momento los referidos documentos hacen referencia al convenio de adelanto de vacaciones que mi representada firmó con la ex trabajadora por un lapso de 15 días, tampoco del pago efectuado por dicho concepto en la liquidación de beneficios sociales previamente descrito. Tal como se aprecia en ambos documentos, solo correspondía el pago de 15 días de vacaciones, obligación asumida y cumplida por mi representada en su momento; por lo tanto, mi representada no ha cometido ninguna infracción a las relaciones laborales correspondiente a este tema. Respecto al supuesto incumplimiento de subsanar incumplimientos en la medida de requerimiento del 21 de enero de 2021; tal como ha quedado demostrado, mi representada no ha cometido infracciones plausibles de subsanación que sean anteriores a la medida de requerimiento, la misma que nación de una mala interpretación de la normativa y de los medios probatorios por parte del inspector asignado a este caso. Al no existir infracciones, no existen cuestiones que subsanar; por lo tanto mi representada no ha cometido ninguna infracción a labor inspectiva

correspondiente a este tema.”

II. CUESTIONES EN ANÁLISIS.

1. Establecer si los argumentos sostenidos por el recurrente, contradicen la Resolución apelada y resultan amparables.

2. Determinar si corresponde confirmar la Resolución apelada, por haber incurrido el sujeto inspeccionado en las infracciones previstas en el RLGIT.

III. CONSIDERANDOS:

1. De los puntos del 1 al 2 del resumen de apelación, debe señalarse a la inspeccionada que, de la revisión del expediente sancionador, se verifica que existiría un convenio de adelanto de vacaciones suscrito por la trabajadora afectada, sin embargo, también existe a folio 21 (vuelta), un documento en el cual supuestamente dicha trabajadora autorizaría el descuento de diversos conceptos laborales, así se transcribe el documento en mención:

• Descuento por vacaciones pendientes 2018 y 2019, y adelantada del período 2020. (Según sea el caso) de las vacaciones consideradas en pago en el periodo de cuarentena.

• Descuento de gratificación periodo Julio y Diciembre 2020 los importes pagados como licencia con goce de haber en periodo de cuarentena.

• Si hubiese algún saldo se descontará del periodo 2021. (vacaciones ygratificaciones).

• De llegar a darse el cese laboral, renuncia del colaborador y quedase pendiente saldos a descontar, se hará de la liquidación.

Acepto el descuento de los conceptos mencionados por los períodos de pago realizados durante la cuarentena del 16 de Marzo al 30 de Abril. (las negritas y subrayado son nuestros)

[Continúa…]

vía control de convencionalidad difuso: la ley no puede obstaculizar la investigación de violaciones a derechos humanos [Exp. 186-2022-3-5001-JR-PE]")

[actualizada 2026]")

{kind=link}