[APE 2-2024/CIJ-112, f. j. 27 (Fe de Erratas)]")

[APE 2-2024/CIJ-112, f. j. 28 (Fe de Erratas)]")

[actualizada 2025]")

")

por la muerte sobrevenida del donante, no debe declararse la nulidad del acto jurídico [Exp. 00010-2024-AA/TC]")

")

[actualizado 2025]")

")

Mediante la Resolución 028-2021-Sunafil/IRE-CAJ, la Intendencia aclaró que no corresponden los descuentos de beneficios sociales con el fin de compensar los haberes otorgados a los trabajadores que se encontraban con licencia con goce de haber compensable y que la naturaleza de sus labores fuera incompatible con el trabajo remoto.

La empresa inspeccionada apeló la sanción argumentando que, desde su perspectiva, fue correcto el descuento efectuado en la liquidación del trabajador, puesto que existía la imposibilidad de compensar las horas abonadas oportunamente en calidad de compensables, considerando que el contrato de trabajo se extinguió de pleno derecho de conformidad con el inciso c) del artículo 16 de la Ley de Productividad y Competitividad Laboral.

Al respecto, la Intendencia aclaró que de la lectura íntegra de las disposiciones respecto al trabajo remoto y el estado de emergencia, se comprobó que no se ha podido verificar que establezcan o faculten a los empleadores a realizar descuentos respecto de los beneficios laborales de los trabajadores.

Precisó que estas normas solo contemplan la licencia con goce de haber sujeta a compensación posterior. Así, en el caso específico, el descuento fue realizado por la inspeccionada de forma unilateral causó perjuicio al trabajador.

Se aclaró que, respecto a la posibilidad de cobrar los haberes no compensados, el empleador deberá recurrir a la vía judicial si considera que le ha causado algún perjuicio de índole económico.

Fundamento destacado: 2. La inspeccionada invoca el D.U. N° 029-2020 y el D.S. N° 010-2020-TR, sin embargo, de la lectura íntegra de dichas normas no se ha podido verificar que establezcan o faculten al empleador a realizar descuento alguno respecto de los beneficios laborales de los trabajadores, únicamente contempla la licencia con goce de haber sujeta a compensación posterior, más aún si se tiene en cuenta que este descuento fue realizado por la inspeccionada de forma unilateral causando perjuicio al trabajador afectado, por lo que como ya se ha señalado en el párrafo precedente el empleador deberá recurrir a la vía judicial si considera que le ha causado algún perjuicio de índole económico, siendo esta una vía administrativa en la cual no es factible discutir derechos de naturaleza civil.

RESOLUCIÓN DE INTENDENCIA N° 028-2021-SUNAFIL/IRE-CAJ

EXPEDIENTE SANCIONADOR: 144-2020-PS/SUNAFIL/IRE-CAJ/SIRE

SUJETO RESPONSABLE: CONFIPETROL ANDINA S.A

Cajamarca, 19 de marzo de 2021.

VISTO: El recurso de apelación interpuesto por CONFIPETROL ANDINA S.A (en adelante la apelante) en contra de la Resolución de Sub Intendencia N° 211-2020-SUNAFIL/IRE-CAJ/SIRE, de fecha 30 de diciembre del 2020 (en adelante la resolución apelada) expedida en el marco del procedimiento sancionador, al amparo de las disposiciones contenidas en la Ley General de Inspección del Trabajo – Ley N° 28806 (en adelante, la LGIT) – y su reglamento aprobado por Decreto Supremo N° 019-2006-TR, y normas modificatorias (en lo sucesivo RLGIT).

I. ANTECEDENTES

Del procedimiento de actuaciones inspectivas

Mediante la Orden de Inspección N° 853-2020-SUNAFIL/IRE-CAJ, la Intendencia Regional de Cajamarca de la SUNAFIL dispuso el inicio del procedimiento de inspección laboral a CONFIPETROL ANDINA S.A, a fin de verificar el cumplimiento de la normativa en materia de relaciones laborales.

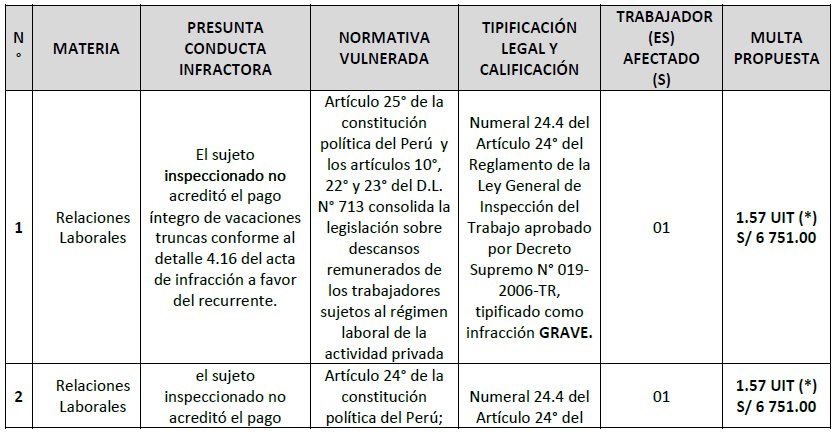

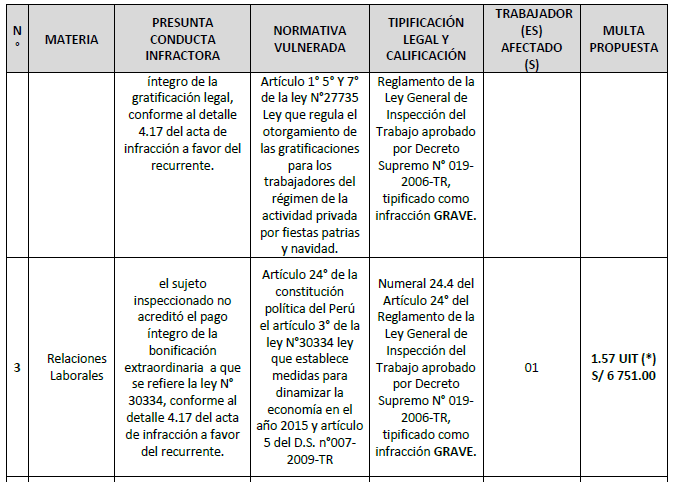

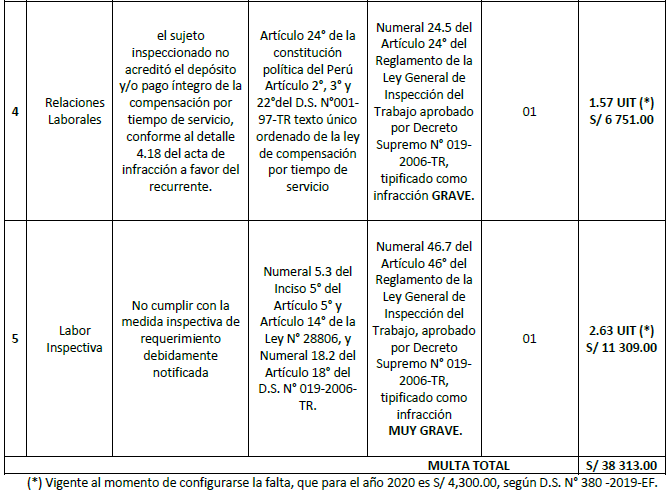

Dicho procedimiento culminó con el Acta de Infracción N° 120-2020-SUNAFIL/IRE-CAJ en la que se determinó la comisión de (04) infracciones en materia de relaciones laborales y (01)infracción a la labor inspectiva.

De la Resolución apelada.

Obra en autos la Resolución apelada que, en mérito a la mencionada Acta de Infracción, impone sanción de multa a la apelante por la suma de S/ 38,313.00 (Treinta y ocho mil trescientos trece con 00/100 Soles), por haber incurrido en las infracciones consignadas en el considerando 52 de la citada Resolución, conforme se detalla a continuación:

El recurso de apelación presentado por la apelante

El recurso de apelación presentado por la apelante

El 10 de marzo de 2021, la apelante interpuso recurso de apelación, en contra de la Resolución de Sub Intendencia N° 211-2020-SUNAFIL/IRE-CAJ/SIRE, notificada el 17 de febrero de 2021 dentro del plazo establecido en el literal a) del artículo 49° de la LGIT, conforme a los siguientes argumentos:

1. La inspeccionada señala que, “nuevamente NO se ha tomado en cuenta la especial naturaleza jurídica y contexto de la emisión del D.U. N° 026-2020, publicado en el diario oficial “El Peruano” el día 15 de marzo de 2020. Sobre el particular, tal como mencionáramos en nuestros escritos de descargos, el Art. 16° de la norma antes glosada señaló que a efectos de evitar y prevenir el contagio por la COVID-19, los empleadores podíamos disponer la ejecución del trabajo remoto siempre que la naturaleza de las labores lo permitan. Conforme desarrolláramos de manera reiterada en nuestros últimos escritos, de manera EXCEPCIONAL, mediante el numeral 2 del Art. 20° se determinó taxativamente que cuando la naturaleza de las labores no sea compatible con el trabajo remoto (es decir, trabajo meramente operativo), el empleador debe otorgar una licencia con goce de haber SUJETA A “COMPENSACIÓN” POSTERIOR. La norma de EXCEPCIÓN antes aludida que tiene rango de Ley, señala como ÚNICA OBLIGACIÓN para el empleador (ver numeral 18.1.3), comunicar al trabajador la decisión de cambiar el lugar de prestación de servicios a fin de implementar el trabajo remoto, situación distinta a la del Sr. Diaz Guevara, a quien se le otorgó licencia con goce de haber COMPENSABLE por imperio de la propia Ley antes mencionada, en atención a la naturaleza de sus labores, y en atención a circunstancias evidentemente excepcionales que vuestra Sub Intendencia NO HA TOMADO EN CUENTA. Es importante REITERAR que el Decreto de Urgencia antes aludido constituye una medida excepcional y temporal para prevenir la COVID-19, situación que vuestra intendencia es renuente a tomar en cuenta, estableciendo conclusiones BAJO UNA PERSPECTIVA DE UN MARCO NORMATIVO EN UN CONTEXTO AJENO AL QUE NOS ENCONTRAMOS. En efecto, la resolución materia del presente recurso de apelación, señala que sí han merecido análisis nuestros escritos de descargo; sin embargo, nada dice respecto a las normas antes glosadas, limitándose únicamente a citar las normas que supuestamente hemos infringido, omitiendo además merituar la imposibilidad de nuestro trabajador de compensar la licencia con goce “compensable” que fue otorgada.”

2. Argumenta que, “En efecto, sería ideal que vuestra Intendencia de respuesta las interrogantes antes mencionadas, considerando que desde su perspectiva no fue correcto el descuento efectuado por mi representada en virtud de LA IMPOSIBILIDAD FÁCTICA del Sr. Diaz Guevara de compensar las horas abonadas oportunamente en calidad de COMPENSABLES, considerando además que el contrato de trabajo suscrito con nuestro ex trabajador se extinguió de pleno derecho de conformidad con el inciso c) del Art. 16° de la Ley de Productividad y Competitividad Laboral (aprobada por D.S. 003-97-TR). Sin perjuicio de ello, entendemos que es de conocimiento de vuestra Sub Intendencia que, las normas de excepción NO exigen la suscripción de un convenio con el trabajador, a efectos que el pago efectuado POR ADELANTADO Y SIN TRABAJO EFECTIVO A FAVOR DEL TRABAJADOR tenga que ser compensados o devuelto posteriormente, lo cual resulta innecesario considerando que es la propia norma que lo ha reiterado y señalado claramente, al mencionar que ES COMPENSABLE, en cuyo efecto resulta un despropósito que se genere una infracción (o varias, como las que se nos ha imputado arbitrariamente), porque se compensa y además se cumple con lo claramente establecido en la norma de excepción. Sobre el particular, el Gobierno se preocupó en recalcar mediante el D.S. N° 010-2020-TR, publicado el 24/03/2020 (Art. 5°), que la única formalidad del empleador para implementar estas medidas excepcionales, es la comunicación de aplicación del trabajo remoto (distinto al caso que nos ocupa). debido a que las normas de excepción antes mencionadas permiten la compensación del pago efectuado por adelantado y sin trabajo efectivo a favor del trabajador, por lo que resultaba ser un despropósito iniciar acciones legales para su devolución. En efecto, la fórmula de solución concluida por vuestra Autoridad Inspectiva de demandar judicialmente a todos los trabajadores en pleno Estado de Emergencia, originando excesiva carga laboral al Poder Judicial y mayores costos de transacción a los empleadores deviene en un despropósito jurídico, considerando además (conforme lo hemos mencionado reiteradamente), que por propio imperio de la Ley los trabajadores tenían conocimiento que dicha licencia tenía la calidad de compensable.”

[Continúa…]

por la muerte sobrevenida del donante, no debe declararse la nulidad del acto jurídico [Exp. 00010-2024-AA/TC]")

[APE 2-2024/CIJ-112, f. j. 27 (Fe de Erratas)]")

[APE 2-2024/CIJ-112, f. j. 28 (Fe de Erratas)]")

{kind=link}