")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

[actualizada 2025]")

")

[Expediente 04791-2024-AA/TC, ff. jj. 22-25]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

A través del Decreto Supremo 253-2024-MEF, se publicó el reglamento del impuesto que grava las ganancias de las empresas que operan juegos y apuestas deportivas a distancia. Este tributo, calculado mensualmente, establece una tasa del 12% aplicada a la base imponible de las transacciones realizadas en estas actividades.

Aprueban Reglamento de las disposiciones que regulan el impuesto a los juegos a distancia y a las apuestas deportivas a distancia

DECRETO SUPREMO N° 253-2024-EF

LA PRESIDENTA DE LA REPÚBLICA

CONSIDERANDO:

Que, mediante la Ley N° 31557, Ley que regula la explotación de los juegos a distancia y apuestas deportivas a distancia, se creó el impuesto a los juegos a distancia y a las apuestas deportivas a distancia;

Que, con el Decreto Legislativo N° 1644, Decreto Legislativo que modifica la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y la Ley N° 31557, Ley que regula la explotación de los juegos a distancia y apuestas deportivas a distancia, se complementó la regulación del referido impuesto a fin de asegurar su adecuada aplicación;

Que, conforme a la Tercera Disposición Complementaria Final del Decreto Legislativo N° 1644, mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas se debe emitir las normas reglamentarias de las disposiciones que regulan el impuesto a los juegos a distancia y a las apuestas deportivas a distancia previstas en la Ley N° 31557 y en el referido Decreto Legislativo;

Que, la Séptima Disposición Complementaria Final del Decreto Legislativo N° 1644 señala que cuando las personas jurídicas constituidas en el exterior gravadas con el impuesto a los juegos a distancia y a las apuestas deportivas a distancia realicen pagos indebidos o en exceso, estas pueden compensarlos con los pagos que deban realizar por los meses siguientes o solicitar la devolución, la que se realiza mediante abono en cuenta nacional o internacional;

Que, de otro lado, la Ley N° 31557 también prevé disposiciones para el adecuado control de las obligaciones que establece, entre estas, las contempladas en el artículo 21 y en el numeral 26.8 del artículo 26 relativas al otorgamiento de los accesos necesarios a la Administración Tributaria para que acceda a los servidores y a la base de datos de los jugadores, a fin de obtener información sobre las operaciones que estos realicen, observando la normatividad vigente en materia de datos personales, debiéndose aprobar las disposiciones necesarias para su implementación;

Que, en consecuencia resulta necesario aprobar las normas reglamentarias antes señaladas; De conformidad con el numeral 8 del artículo 118 de la Constitución Política del Perú, la Ley N° 31557 y lo dispuesto en la Tercera y Séptima Disposiciones Complementarias Finales del Decreto Legislativo N° 1644;

DECRETA:

Artículo 1.- Aprobación

Se aprueba el reglamento de las disposiciones que regulan el impuesto a los juegos a distancia y a las apuestas deportivas a distancia, cuyo texto está compuesto de seis (6) artículos, dos (2) Disposiciones Complementarias Finales y una (1) Disposición Complementaria Transitoria.

Artículo 2.- Publicación

El presente Decreto Supremo, así como el reglamento aprobado en el artículo 1, son publicados en el Diario Oficial “El Peruano”; así como en la Plataforma Digital Única del Estado Peruano para Orientación al Ciudadano (www.gob.pe) y en la sede digital del Ministerio de Economía y Finanzas (www.gob.pe/mef) el mismo día de su publicación en el Diario Oficial “El Peruano”.

Artículo 3.- Refrendo

El presente Decreto Supremo es refrendado por el Ministro de Economía y Finanzas.

DISPOSICIÓN COMPLEMENTARIA FINAL

Única.- Vigencia

El presente Decreto Supremo entra en vigencia el primer día calendario del mes siguiente a su publicación en el Diario Oficial “El Peruano”.

Dado en la Casa de Gobierno, en Lima, a los trece días del mes de diciembre del año dos mil veinticuatro.

DINA ERCILIA BOLUARTE ZEGARRA

Presidenta de la República

JOSÉ BERLEY ARISTA ARBILDO

Ministro de Economía y Finanzas

REGLAMENTO DE LAS DISPOSICIONES QUE REGULAN EL IMPUESTO A LOS JUEGOS A DISTANCIA Y A LAS APUESTAS DEPORTIVAS A DISTANCIA

Artículo 1.- Objeto

El presente reglamento tiene por objeto aprobar las normas reglamentarias de las disposiciones que regulan el impuesto a los juegos a distancia y a las apuestas deportivas a distancia que son necesarias para su aplicación.

Artículo 2.- Definiciones

2.1 Para efecto del presente reglamento se entiende por:

a) Código Tributario : Al aprobado mediante Decreto Legislativo N° 816, cuyo Texto Único Ordenado fue aprobado mediante Decreto Supremo N° 133-2013-EF.

b) Decreto Legislativo : Al Decreto Legislativo N° 1644, Decreto Legislativo que modifica la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo y la Ley N° 31557, Ley que regula la explotación de los juegos a distancia y apuestas deportivas a distancia.

c) Impuesto : Al impuesto a los juegos a distancia y a las apuestas deportivas a distancia.

d) Ley : A la Ley N° 31557, Ley que regula la explotación de los juegos a distancia y apuestas deportivas a distancia.

e) MINCETUR : Al Ministerio de Comercio Exterior y Turismo.

f) Reglamento de la Ley : Al Reglamento de la Ley, aprobado por el Decreto Supremo N° 005-2023-MINCETUR.

g) RUC : Al Registro Único de Contribuyentes a cargo de la SUNAT.

h) SBS : A la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

i) SUNAT : Superintendencia Nacional de Aduanas y de Administración Tributaria.

2.2 Cuando se señalen párrafos sin indicar el artículo al que pertenecen, se entiende referidos al artículo en el que se mencionan. Asimismo, cuando se señalen acápites sin indicar el literal, párrafo y el artículo al que pertenecen, se entiende referidos al literal, párrafo y artículo en el que se mencionan.

Artículo 3.- Determinación de la base imponible del Impuesto

Para determinar la base imponible del Impuesto conforme con lo dispuesto en el artículo 41 de la Ley, se debe tener en cuenta lo siguiente:

a) A fin de establecer el ingreso bruto mensual:

i) Las bonificaciones valorizadas en dinero son aquellos créditos recibidos por los jugadores en su cuenta de juego que pueden ser apostados en un juego a distancia o apuesta deportiva a distancia. No se consideran bonificaciones valorizadas en dinero a aquellos bienes que pudieran entregarse a título gratuito a los jugadores con fines promocionales que no sean susceptibles de ser apostados.

ii) La aplicación del dinero o bonificación valorizada en dinero al juego a distancia o apuesta deportiva a distancia, incluyendo aquellos con cargo al sistema progresivo, se entiende realizada cuando éstos se debiten de la cuenta de juego del jugador.

b) A fin de establecer el ingreso neto mensual:

i) Las devoluciones por concepto de apuestas anuladas y los premios se consideran entregados cuando estos son acreditados en la cuenta de juego del jugador, aun cuando su retiro no se hubiera hecho efectivo.

ii) Tratándose de la modalidad de sistema progresivo de sitio múltiple a que se refiere el numeral 1.54 del artículo 1 del Reglamento de la Ley, solo se considera como premio la parte que corresponda a las contribuciones aportadas al pozo del sistema progresivo por los contribuyentes que explotan las plataformas tecnológicas de los juegos a distancia o de apuestas deportivas a distancia.

El premio a que se refiere el párrafo anterior se considera entregado en la oportunidad señalada en el acápite i).

Artículo 4.- Tipos de cambio

4.1 Cuando las operaciones se realicen en una moneda distinta a aquella en la que se declara el Impuesto, se tiene en cuenta lo siguiente:

a) Tratándose de la declaración del Impuesto en moneda nacional:

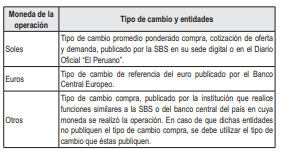

i) Las apuestas, incluyendo aquellos ingresos con cargo al sistema progresivo, así como las devoluciones y premios efectuados en moneda extranjera, se convierten a moneda nacional utilizando el tipo de cambio promedio ponderado venta, cotización de oferta y demanda, publicado por la SBS en su sede digital o en el Diario Oficial “El Peruano”, que corresponda a la fecha en que las apuestas son percibidas y a la fecha en que las devoluciones y los premios son entregados.

ii) Los demás conceptos pagados en moneda extranjera por los jugadores a favor del contribuyente, que integran el ingreso bruto mensual, se convierten a moneda nacional utilizando el tipo de cambio promedio ponderado venta, cotización de oferta y demanda, publicado por la SBS en su sede digital o en el Diario Oficial “El Peruano”, que corresponda a la fecha en la que se efectuaron tales pagos.

iii) Si la SBS no publica el tipo de cambio promedio ponderado venta, cotización de oferta y demanda, correspondiente a la fecha señalada en el acápite i) o ii), que corresponda, se utiliza el del último día anterior a dicha fecha que hubiera sido publicado por la citada superintendencia, aun cuando dicha publicación se efectúe con posterioridad a dicha fecha.

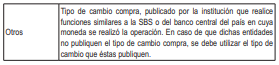

iv) En caso la SBS no publique un tipo de cambio para la moneda extranjera en que se realizó la operación, esta debe convertirse a dólares de los Estados Unidos de América y luego convertirse en moneda nacional.

Para la conversión a dólares de los Estados Unidos de América se utiliza el tipo de cambio compra de la fecha señalada en el acápite i) o ii) que corresponda, publicado por la institución que realice funciones similares a la SBS o del banco central del país en cuya moneda se realizó la operación. En caso de que dichas entidades no publiquen el tipo de cambio compra, se debe utilizar el tipo de cambio que éstas publiquen.

Para la conversión de dólares de los Estados Unidos de América a moneda nacional se debe aplicar lo previsto en el acápite i) o ii), según corresponda.

Si ninguna de las entidades señaladas publica el tipo de cambio de la fecha mencionada, se utiliza el del último día anterior a dicha fecha que hubiera sido publicado por alguna de ellas, aun cuando dicha publicación se efectúe con posterioridad a dicha fecha.

b) Tratándose de la declaración del Impuesto en dólares de los Estados Unidos de América:

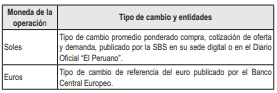

i) Las apuestas, incluyendo aquellos ingresos con cargo al sistema progresivo, así como las devoluciones y premios efectuados en moneda distinta a dólares de los Estados Unidos de América, se convierten a dicha moneda utilizando el tipo de cambio que se señala a continuación que corresponda a la fecha en que las apuestas son percibidas y a la fecha en que las devoluciones y los premios son entregados, publicado por las siguientes entidades:

ii) Los demás conceptos pagados en moneda distinta a dólares de los Estados Unidos de América por los jugadores a favor del contribuyente, que integran el ingreso bruto mensual, se convierten a dicha moneda utilizando el tipo de cambio que se señala a continuación que corresponda a la fecha en la que se efectuaron tales pagos, publicado por las siguientes entidades:

iii) Si no se publica el tipo de cambio de la fecha señalada en el acápite i) o ii), que corresponda, se utiliza el del último día anterior a dicha fecha que hubiera sido publicado, aun cuando dicha publicación se efectúe con posterioridad a dicha fecha.

4.2 Para efecto de la aplicación del saldo pendiente a deducir a que se refiere el inciso c) del numeral 41.1 del artículo 41 de la Ley, expresado en una moneda distinta a aquella en la que se realiza la declaración, se tiene en cuenta lo siguiente:

a) En caso la declaración sea presentada en moneda nacional, el saldo pendiente a deducir en dólares de los Estados Unidos de América se convierte a moneda nacional utilizando el tipo de cambio promedio ponderado venta, cotización de oferta y demanda, publicado por la SBS, en su sede digital o en el Diario Oficial “El Peruano”, que corresponda al 31 de diciembre del año anterior a la presentación de la referida declaración.

b) En caso la declaración sea presentada en dólares de los Estados Unidos de América, el saldo pendiente a deducir en moneda nacional se convierte a dólares de los Estados Unidos de América utilizando el tipo de cambio promedio ponderado compra, cotización de oferta y demanda, publicado por la SBS, en su sede digital o en el Diario Oficial “El Peruano”, que corresponda al 31 de diciembre del año anterior a la presentación de la referida declaración.

c) Si la SBS no publica el tipo de cambio promedio ponderado compra y/o promedio ponderado venta, cotización de oferta y demanda, correspondiente a la fecha indicada en los literales a) y b) del presente párrafo, se debe utilizar el tipo de cambio que corresponda al último día anterior a dicha fecha que hubiere sido publicado por la citada superintendencia, aun cuando dicha publicación se efectúe con posterioridad a la fecha antes señalada.

Artículo 5.- Pagos indebidos o en exceso

5.1 Para efecto de la aplicación de lo dispuesto en el primer párrafo de la Séptima Disposición Complementaria Final del Decreto Legislativo, la persona jurídica constituida en el exterior gravada con el Impuesto que realice pagos indebidos o en exceso del Impuesto que se originen en un error en la determinación de la obligación tributaria consignada en la declaración mensual debe, previamente a compensar o solicitar la devolución, presentar la declaración rectificatoria correspondiente.

5.2 Una vez que surta efectos la declaración rectificatoria indicada en el párrafo anterior, la persona jurídica constituida en el exterior puede optar por la compensación o la devolución.

5.3 Si el pago indebido o en exceso del Impuesto es causado por un error únicamente en el pago, la persona jurídica constituida en el exterior puede compensar este o solicitar su devolución a partir del mes siguiente en que se efectuó el pago.

5.4 La compensación a que se refiere el presente artículo se realiza en la declaración mensual correspondiente de la persona jurídica constituida en el exterior, de acuerdo con la forma, plazo y condiciones que establezca la SUNAT mediante resolución de superintendencia. Si el Impuesto por declarar y pagar es menor al pago indebido o en exceso realizado, el monto restante de dicho pago se arrastra a los meses siguientes hasta agotarlo.

5.5 En caso existiera un saldo pendiente de compensar en moneda nacional y la persona jurídica constituida en el exterior opte por declarar y pagar en dólares de los Estados Unidos de América, el tipo de cambio a utilizar para efecto de realizar la conversión a dicha moneda se establecerá mediante la resolución de superintendencia a que se refiere el inciso c) del numeral 45.2 del artículo 45 de la Ley.

5.6 En caso la persona jurídica constituida en el exterior opte por solicitar la devolución debe presentar el escrito fundamentado, así como el formulario correspondiente ante la SUNAT, en la forma y condiciones que esta establezca mediante resolución de superintendencia. La solicitud de devolución debe ser resuelta y notificada dentro del plazo de cuarenta y cinco (45) días hábiles contados a partir del día hábil siguiente de la fecha de presentación de la solicitud. Vencido dicho plazo, la persona jurídica constituida en el exterior puede considerar denegada su solicitud e interponer el recurso previsto en el segundo párrafo del artículo 163 del Código Tributario. A estas solicitudes de devolución les resulta aplicable lo dispuesto en el inciso c) del primer párrafo del artículo 39 del Código Tributario.

5.7 Si la solicitud de devolución es declarada procedente, la devolución se realiza en moneda nacional o, en el caso de que el pago indebido o en exceso se hubiese efectuado en dólares de los Estados Unidos de América, en dicha moneda, mediante abono en cuenta nacional o internacional, conforme a lo que se establezca en el Decreto Supremo a que se refiere el último párrafo de la Séptima Disposición Complementaria Final del Decreto Legislativo. No obstante, si la persona jurídica constituida en el exterior tiene deudas tributarias exigibles, la SUNAT puede emitir Notas de Crédito Negociables o cheques no negociables hasta por el monto de aquellas, para que se apliquen contra dichas deudas.

El cheque no negociable a que se refiere el párrafo anterior se gira a la orden de la SUNAT.

Para este efecto, se entiende como exigibles las deudas a que se refiere el artículo 115 del Código Tributario.

Artículo 6.- Accesos a los servidores y base de datos

6.1 Los contribuyentes directamente o a través de los proveedores de servicios vinculados con el funcionamiento y explotación de plataformas tecnológicas de los juegos a distancia y/o apuestas deportivas a distancia, deben proporcionar a la SUNAT los usuarios y claves de accesos a los servidores y bases de datos a que se refieren el artículo 21 y el numeral 26.8 del artículo 26 de la Ley, en la forma, plazo y condiciones que esta establezca mediante resolución de superintendencia.

6.2 Los contribuyentes deben mantener activos los usuarios y claves de accesos proporcionados a la SUNAT durante el plazo de prescripción del Impuesto.

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera.- Abono de la recaudación del Impuesto

El abono de la recaudación que la SUNAT efectúe por concepto del Impuesto se regula por lo señalado a continuación:

a) La SUNAT abona el íntegro de la recaudación del Impuesto, en las cuentas que determine la Dirección General de Tesoro Público del Ministerio de Economía y Finanzas, quien procederá a la asignación de los importes que resulten de la aplicación de los porcentajes que corresponda al Ministerio de Salud, MINCETUR, Instituto Peruano del Deporte, así como a la SUNAT y al Tribunal Fiscal, conforme a los procedimientos del Sistema Nacional de Tesorería.

b) La administración de los fondos, una vez depositados en las cuentas antes mencionadas, es de competencia de las entidades, según sea el caso.

c) En ningún caso, los montos serán abonados en cuentas distintas a las establecidas en la presente disposición complementaria final, bajo responsabilidad.

Segunda.- Devolución de pagos indebidos o en exceso

Los pagos por concepto de devoluciones del Impuesto son efectuados por la SUNAT, con cargo a los recursos que la Dirección General de Tesoro Público del Ministerio de Economía y Finanzas pone a su disposición y, en su caso, con cargo a los fondos asignados a las entidades beneficiarias.

DISPOSICIÓN COMPLEMENTARIA TRANSITORIA

Única.- Devolución de los pagos indebidos o en exceso del Impuesto realizados en moneda nacional por la persona jurídica constituida en el exterior mediante abono en cuenta

La devolución de los pagos indebidos o en exceso a que se refiere el primer párrafo de la Séptima Disposición Complementaria Final del Decreto Legislativo realizados en moneda nacional se efectúa, en tanto no entre en vigencia el Decreto Supremo a que se refiere el párrafo 5.7 del artículo 5 del presente reglamento, mediante abono en cuenta corriente o de ahorros conforme a lo establecido en el Decreto Supremo N° 155-2011-EF, Devolución de pagos indebidos o en exceso de deudas tributarias cuya administración está a cargo de la SUNAT, del saldo a favor materia del beneficio, del reintegro tributario para la Región Selva y del reintegro tributario, mediante abono en cuenta corriente o de ahorros y sus normas complementarias.

Respecto de las solicitudes de devolución de pagos indebidos o en exceso del Impuesto realizados en moneda nacional a que se refiere la presente disposición complementaria transitoria resulta de aplicación lo dispuesto en el inciso c) del primer párrafo del artículo 39 del Código Tributario. De quedar un saldo por devolver, la devolución se realiza conforme a lo dispuesto en el párrafo anterior.

En caso de que la persona jurídica constituida en el exterior tenga deudas tributarias exigibles, la SUNAT puede emitir Notas de Crédito Negociables o cheques no negociables hasta por el monto de aquellas, para que se apliquen contra dichas deudas.

El cheque no negociable a que se refiere el párrafo anterior se gira a la orden de la SUNAT.

Para este efecto, se entiende como exigibles las deudas a que se refiere el artículo 115 del Código Tributario.

")

{kind=link}