")

[Exp. 00782-2023-PHC/TC]")

no pueden impedir transfusión sanguínea a su hijo recién nacido si su vida está en peligro [Exp. 04819-2026-0-0412-JR-FT-01, ff. jj. 6-8]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Por: Niurka Torres

El Sistema Privado de Pensiones fue creado con la esperanza de tornarse en un remedio ante la crisis que atravesaba el Sistema Nacional de Pensiones. Sin embargo, han devenido también problemas pues ante un constante panorama de inestabilidad se han ido incorporando Leyes, reglamentos y diferentes disposiciones que pudieran permitir un mejor desarrollo del Sistema Pensionario. La realidad, sin embargo, ha reflejado que lejos de contribuir a ser un “apoyo”, el Sistema Privado de Pensiones con características totalmente disímiles al sistema originario se ha tornado inestable y se ha ido improvisando sobre la marcha. Para entender más claramente el panorama en el que vivimos se han realizado diversos estudios.

Según estos sondeos, el porcentaje de personas que usan su fondo en un negocio propio, pago de deudas u otros gastos superaría, en conjunto, el 50%. Así por ejemplo, los beneficiarios que destinarán su fondo sólo a pagar deudas representan el 13% en AFP Integra y el 30% en AFP Prima […]. Esto significa que gran parte de los montos no se quedará en el sistema financiero en instrumentos que generan algún tipo de rentabilidad, sino que sólo se canalizarán-mientras tanto-a través de cuentas de depósitos de ahorros comunes[1].

Lo que estas cifras nos reflejan es que gran parte de los aportantes al retirar sus fondos pasarán transitoriamente por el sistema financiero e incluso muchos de ellos ni siquiera sabrán para qué realizaron el retiro; pero pocos son quiénes realmente buscarán dar rentabilidad a sus fondos o poder utilizarlos en algo que sea beneficioso para la tercera edad; ¿A qué nos lleva esta conclusión? A establecer parámetros para una mejor administración del fondo de jubilación.

En este capítulo analizaremos si es que la promulgación de la Ley 30425, que permite la disponibilidad del 95.5% de los fondos de pensiones, afecta el verdadero sentido del derecho a una pensión de jubilación, cuyo fin principal es convertirse en el sustento del jubilado ante la falta de ingresos durante la tercera edad y que le asegure una vida digna, tal como corresponde con los fines de la seguridad social.

Lea también: Modelo de demanda de amparo para desafiliación del sistema privado de pensiones

3.1 Análisis de la Ley 30425 que permite disponer del 95% del fondo pensionario

Para realizar el análisis de la referida Ley, es necesario entender el panorama en que fue realizado el debate, que finalmente dio como resultado la aprobación de Ley 30425. Es así que en mayo de 2015, la Congresista Julia Teves Quispe, sustentó ante los miembros de la Comisión de Economía y Finanzas del Congreso de la República el proyecto de Ley 3568/2013-CR, de su autoría, que buscaba facilitar la libre disposición del fondo de pensiones en el Sistema Privado de Pensiones antes de la edad de jubilación.

Es una medida justa y que beneficia directamente a miles de peruanos que con sus aportaciones no alcanzan a ser pensionistas, así como aquellos que están desempleados por más de un año de manera consecutiva, entre otros requisitos que les permitan acceder a la devolución de sus aportaciones acogiéndose al régimen de la presente propuesta de ley.

Con esta Ley se insertaron diversas modificaciones:

a. La primera de ella está referida a la prórroga del régimen especial de jubilación anticipada:

Artículo 1. Prórroga del régimen especial de jubilación anticipada

Prorrogase el régimen especial de jubilación anticipada para desempleados en el Sistema Privado de Pensiones, creado por la Ley 29426, hasta el 31 de diciembre de 2018.

Para acceder a la jubilación anticipada se debe cumplir con una condición de edad: Afiliados que cuenten por lo menos con 55 años de edad en caso de hombres y 50 años en caso de mujeres, cumplidos con anterioridad a la fecha de presentación de su solicitud y tengan menos de 65 años. Asimismo también se amplia para casos de desempleo durante 12 meses o más y dispongan de la documentación para acreditarlo. La contabilización del período de 12 meses o más, deberá ser un período de tiempo consecutivo e ininterrumpido que se contará desde el mes anterior a la solicitud de jubilación.

b. Una segunda modificación referida a la Incorporación de la Vigésimo Cuarta Disposición Final y Transitoria del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones:

Artículo 2. Incorporación de la Vigésimo Cuarta Disposición Final y Transitoria del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones

Adiciónese la Vigésimo Cuarta Disposición Final y Transitoria del Texto Único Ordenado de la Ley del Sistema Privado de Administración de Fondos de Pensiones con el texto siguiente:

“Opciones del afiliado

VIGÉSIMO CUARTA.- El afiliado a partir de los 65 años de edad podrá elegir entre percibir la pensión que le corresponda en cualquier modalidad de retiro, o solicitar a la AFP la entrega hasta el 95.5% del total del fondo disponible en su Cuenta Individual de Capitalización (CIC) en las armadas que considere necesarias. El afiliado que ejerza esta opción no tendrá derecho a ningún beneficio de garantía estatal.

Lo dispuesto en el párrafo anterior se extiende a los afiliados que se acojan al régimen especial de jubilación anticipada[2]”.

Lea también: ¡Atención! SBS publica procedimiento operativo del régimen de jubilación anticipada

El artículo 2, nos permite elegir entre mantener la pensión que corresponda en el momento que se jubila o solicitar a la AFP la entrega hasta el 95.5% del total del fondo disponible en su Cuenta Individual de Capitalización (CIC) en las armadas que considere necesarias. Esta segunda opción es la que genera inseguridad, pues el afiliado incluso puede hace uso de todo el fondo y quedarse sin protección por parte del Estado, pues ya no podrá acceder a ningún beneficio de garantía estatal (pensión mínima o Pensión 65).

Esta es la modificación que nos ocupa y a la que nos referiremos más adelante con el fin de lograr establecer si la norma podría llegar a ser inconstitucional como algunos doctrinarios han indicado.

Como sabemos la Constitución Peruana, señala en su artículo 11° que el Estado garantiza el libre acceso a prestaciones de salud y pensiones, señalando además que supervisa su eficaz funcionamiento; es decir, la finalidad primordial de los sistemas pensionarios de seguridad social es que sus afiliados gocen de las prestaciones económicas, sin embargo con la promulgación de dicha ley se le otorga una libertad al afiliado que probablemente no sea posible de controlar pues la CIC se transforma en una especie de “cuenta de ahorros” un sistema privado de ahorros del que se puede disponer e incluso gastar en su totalidad[3].

Lea también: ¡Atención! Incrementan pensión máxima para jubilados de la Ley 19990

ABAD, explica:

[L]a ley aprobada por el Congreso presenta problemas de constitucionalidad en la medida que permite que las personas pierdan, como consecuencia del retiro casi total de su fondo, el derecho de contar con una pensión. Considero que esta ley debilita el derecho previsional y privilegia una libertad absoluta sobre el derecho a la pensión. Hacerlo de manera totalmente libre y sin explicación alguna, me parece desproporcionado y no garantiza el derecho universal y progresivo a la seguridad social. Otro supuesto que hubiera podido permitir el retiro sería cuando la persona no va a obtener una pensión mínima, es decir, cuando fuera a obtener una suma mensual irrisoria[4].

Este constitucionalista, tiene una posición muy clara al respecto y la cual compartimos en el sentido de que debieron establecerse excepciones para el retiro con la finalidad de que no se afectara la esencia del derecho a una pensión de jubilación y, sobre todo, atenta contra preceptos de Seguridad Social. No podemos olvidar que el Estado está obligado al cumplimiento de normas internacionales que busquen favorecer a los ciudadanos y protegerlos mediante sistema de previsión social.

QUIROGA sostiene que:

[…] existe una interpretación equivocada sobre la intangibilidad. La reserva es intangible para terceros, pero no para el dueño de los aportes. Disponer de los aportes para ponerlos en garantía, significa que el afiliado está buscando la rentabilidad de esos aportes, cuestionando por otro lado, que si los fondos son intangibles, ¿por qué las AFP negocian o juegan a la bolsa con ellos? ¿Por qué las AFP sí pueden arriesgar la rentabilidad de los fondos de los afiliados y los afiliados son cuestionados por administrarlos o ponerlos en garantía? Proponiendo que debe existir un sistema atractivo en el que el afiliado gane junto a la AFP con pensiones dignas y confíe en que sus ahorros no van a perder rentabilidad. El sistema ha sido abusivo para el afiliado a favor de las AFP. Esta norma populista, que es muy mala, es principal consecuencia de ese abuso y distorsión del mercado”[5].

El enunciado precedente tiene parte de verdad, el Sistema Privado desde su creación posee características disímiles del Sistema Nacional, pues está caracterizado por las cuentas de capitalización individual en las que se es titular del fondo que se haya aportado durante toda su vida laboral. Sin embargo, no podemos hacer un análisis ligero, pues el aporte que se realiza tiene la finalidad de mantener un nivel mínimo para la persona.

Por ello, la disponibilidad de los fondos deberá ser reglamentada, debiendo ofrecerse modalidades para que el retiro no afecte la naturaleza de la pensión. De este modo, la seguridad social, es concebida como el derecho fundamental de protección frente a determinadas contingencias que se presenten en el transcurso de su vida que puedan afectar su capacidad para trabajar de forma transitoria o permanente, o como la vejez, en la que también se requiere de una protección especial, y es en ese momento que recae en el Estado la obligación de resolver estas dificultades económicas futuras, que puedan causarle impedimento a las personas de cubrir sus necesidades básicas y las de su familia[6].

Al hablar de seguridad social no hacemos referencia a una sola norma que la contenga, por el contrario hablamos de un conjunto de normas y principios elaborados por el Estado, pues lo que se busca es brindar una protección integral a los sujetos que se encuentran en necesidad de asistencia.

Consideramos por tanto, la Ley 30425 que permite la disposición del 95.5% del fondo de jubilación en el SPP, teniendo en cuenta el dato estadístico esbozado en la parte introductoria de este capítulo; se confirma que existe falta de conocimientos para administrar el dinero, lo que ocasiona que el jubilado al recibir el fondo asuma íntegramente los riesgos de lo que hará al disponer de los fondos; es decir la misma persona sin conocimientos técnicos de administración decidirá gastar el dinero en vacaciones familiares o invertir en algo que permita conservar el carácter pensionario del fondo.

El objetivo del Sistema Privado de Pensiones, desde sus inicios, fue la provisión de pensiones dignas, adecuadas para las personas, cuando estas se jubilen, no haciendo distinción en la población económica activa y contando con todas las garantías de control y transparencia[7]. Por lo que, ante la existencia de dos Sistemas es necesario que ninguno se aleje de los principios de Seguridad Social, y para ello es que se debe ampliar la Ley dando disposiciones específicas que prescriban bajo qué condiciones se puede efectuar el retiro.

3.2. ¿Una afectación al fin del derecho pensionario?

Resulta importante responder este cuestionamiento, pues ya hemos establecido la importancia del derecho pensionario y su contenido esencial. El derecho a la pensión en nuestra opinión es perfectamente equiparable al derecho alimentario;

En general el Derecho a la pensión se entiende como un seguro social que tiene el trabajador de entidades públicas o privadas frente a los riesgos laborales como accidentes de trabajo, enfermedades, invalidez, etc. Sin embargo en nuestro país el derecho a la pensión de jubilación está ligado al derecho a la Seguridad Social, cuyos principios principales son: el principio de solidaridad y el principio de igualdad[8].

¿A qué edad se es adulto mayor? En numerosos países a partir de los 65 años, lo que coincide en la mayoría de los casos con la edad de jubilación de aquellas personas que trabajan; sin embargo, para los países en vías de desarrollo las Naciones Unidas proponen que una persona sea considerada adulto mayor ya desde los 60 años. “El principal fundamento que esta entidad esgrime es que a los 60 años es posible desarrollar una mayor cantidad de acciones preventivas que a los 65 años, partiendo del supuesto de que a edades más tempranas los daños a la salud son menores y que, por lo tanto se puede mejorar la calidad de vida con menor dificultad”[9].

Partiendo de la premisa que el SPP forma parte de la Seguridad Social en el Perú y que también es alcanzado por el contenido esencial de derecho a la pensión, desarrollado por el Tribunal Constitucional en la Sentencia recaída en el Expediente 0050-2004-PI/TC. Este órgano considera que el derecho pensión está constituido por tres elementos esenciales:

1. El derecho de acceso a la pensión.- Entendido primero como libre acceso a la seguridad social el derecho de aportar con el fin previsional y de igual forma acumular tiempo de servicios a los trabajadores dependiente del sector público o privado o de ser el caso de trabajadores independientes.

2. El derecho a no ser privado arbitrariamente de ella.- Es decir, si el trabajador cumplió con los requisitos legalmente establecidos, (edad y tiempo de servicio) el Estado de ninguna forma puede privar arbitrariamente de este derecho adquirido al haber cumplido legalmente con exigencias establecidas por el ordenamiento.

3. El derecho a una pensión mínima vital.- Finamente este elemento, hace referencia al ingreso, (en este caso la pensión de jubilación) que requieren las personas para atender las necesidades básicas y asegurar su subsistencia[10].

Resulta pertinente a la luz de los elementos, relacionarlos con la Ley en discusión y resulta evidente que se viene afectando el derecho de acceder a la pensión; pues si disponemos de ella de manera total no habrá dinero destinado a cumplir con la finalidad de la pensión de jubilación. Asimismo, se afecta a pesar de no existir en el SPP pensiones mínimas, el derecho a contar con un ingreso suficiente para satisfacer las necesidades básicas del individuo y de la carga familiar.

Asimismo, el último elemento del contenido esencial se refiere a la existencia de un monto mínimo. El SNP establece un mínimo vital con el que presuntamente se puede garantizar la calidad de vida de una persona, hablamos de que todas las características de ese sistema encajan en los parámetros de la seguridad social, sin embargo en el ámbito privado no existen mínimos para las pensiones por lo que si bien no se le niega al beneficiario acceder a una pensión, si se puede hablar de una vulneración en el sentido que se puede recibir una pensión de s/.100 soles, y obviamente con este monto se habla de una afectación en el sentido de que no es posible garantizar una vida digna para el beneficiario o para su carga familiar.

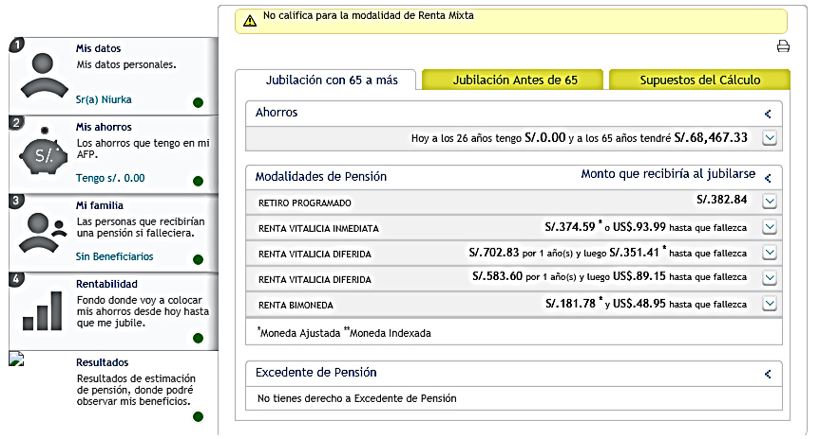

Para aclarar el panorama utilizamos una aplicación de la web de AFP INTEGRA[11] donde podemos ver los siguientes resultados:

Utilizamos como dato un sueldo de 930 soles mensuales (RMV actualizada), por lo que al cumplir 65 años y teniendo un fondo de S/.68,467.33 soles, recibiría de jubilación S/ 382.84 (menos del mínimo legal del SNP).

Si aplicamos la ley vigente que nos permite disponer del fondo, al cumplir con el único requisito existente, a los 65 años podría retirar aproximadamente de S/ 65,043.96 de mi fondo y usarlo en lo que estime conveniente.

Es necesario recordar que, conforme el artículo 12º de la Constitución “Los fondos y las reservas de la seguridad social son intangibles. Los recursos se aplican en la forma y bajo la responsabilidad que señala la ley”. Para el congresista Jaime Delgado, una de las incongruencias en la aplicación de la inconstitucionalidad es que en el caso de las AFP se trata de un contrato de consumo, firmado entre dos partes en donde el propio dueño del fondo (el afiliado) ahora puede decidir o no entrar a una Cuenta Individual de Capitalización (CIC), y, por tanto, «cómo puede haber afectación de la intangibilidad si ese fondo se le va a entregar a su propio dueño. La empresa no puede disponer el fin de esos fondos».

GONZALES HUNT, manifiesta:

[Q]ue al hacer una lectura conjunta de los artículos 11º y 12º de la Constitución, se desprende que el Estado peruano faculta la participación de la empresa privada en salud y pensiones, como manifestación de la Seguridad Social y que los fondos de esta son intangibles, en tanto tienen un fin estrictamente previsional[12].

En el mismo sentido ABANTO señala que los fondos de la Seguridad Social son entendidos como un conjunto de ingresos que estarán destinados exclusivamente para la atención de las prestaciones de salud y pensiones, los cuales tienen carácter de intangibles; es decir, que su único fin será servir para la seguridad social y garantizar el desarrollo de una vida digna[13].

A decir de estos autores entonces, no es posible que los fondos que se encuentran administrados por las AFP cumplan un fin distinto que servir como fuente de subsistencia durante la tercera edad.

Consideramos que disponer sin ningún control sí afecta el derecho a la pensión, pues con la posibilidad de hacer uso del fondo, ya no se piensa que se aportó al Sistema Privado con la finalidad de garantizarse a sí mismo una tercera edad digna. Por tanto, el carácter de derecho fundamental de este derecho hace necesaria una regulación legal ya sea en el sistema nacional o privado, que no atente contra su naturaleza.

3.3. Destierro de la “solidaridad” en el SPP

Como ya se ha expresado, en el Perú existen dos tipos de sistema de jubilación. El sistema de reparto, los cuales se encuentran a cargo del sector público, cuando estos trabajadores en actividad se jubilen, sus pensiones serán pagadas con las cotizaciones de quienes están trabajando en ese momento, formándose de esa manera la cadena contributiva pagador y por otro lado está el sistema de capitalización individual, incorporado por el Sistema Privado de Pensiones, es administrado por las Administradoras de Fondos de Pensiones, consiste en acumular un activo sobre el cual se pagarán las prestaciones al final de la vida laboral del trabajador.

Es necesario que al hablar de solidaridad, nos referimos a ella como principio y para ello es necesario tener una noción de su surgimiento:

La creación de un sistema de amparo económico y social, exigía que tanto la sociedad como cada uno de sus miembros, hicieran su aporte respectivo. De esta premisa se nutrió el principio de la solidaridad, en el intento de atenuar cualquier privación o penuria que cualquier ciudadano pudiese afrontar; en especial los que menos recursos disponían. Sobre la naturaleza del principio de la solidaridad se estructuraron el resto de las bases que dieron lugar a los sistemas de seguridad social que se han conocido en el mundo[14].

Si bien hemos hecho alusión a sus alcances es necesario también conocer cómo es que este principio se ha incorporado como parte esencial de los sistemas previsionales; por lo que en palabras de GONZÁLEZ HUNT:

[U]n Sistema como el Privado de Pensiones, sustentado en un mecanismo de capitalización individual, resulta incompatible con uno basado en la unidad y solidaridad, como es el público, por lo que cabe apreciar que el Sistema Privado no constituye una manifestación de la Seguridad Social. Simple y sencillamente se trata de un mecanismo de aseguramiento social cuyo basamento no se encuentra en la idea de la redistribución de la riqueza como manifestación de la responsabilidad social del Estado en la que este tiene una participación medular, como es el caso del Sistema Público de Pensiones”. [15]

Este principio es el núcleo de la seguridad social, alrededor de él ha surgido todo el sistema, ya que lo que se ha buscado es que todos aporten sin tener en cuenta quienes serán beneficiados. El sistema nacional de pensiones administrado por la ONP es quien ha sabido recoger estos preceptos y lo ha ejecutado estableciendo que los beneficiarios activos laboralmente aportan para que se paguen las pensiones de los que cesan por llegar a la tercera edad.

En cuanto a la seguridad social, como ya explicamos en el Capítulo I, la solidaridad ha sido aceptada de manera unánime como el principio sobre el que se funda el sistema y es posible entenderlo en dos sentidos: una solidaridad general en virtud de la cual todos los miembros de la sociedad prestan su colaboración al bien común, aportando los medios necesarios para que se les otorgue la protección a quienes lo necesiten sin importar que se genere algún beneficio individual; y una solidaridad entre generaciones, según la cual cada generación activa debe proveer la tutela de las generaciones pasivas[16]

Es pertinente recordar que el Tribunal Constitucional en su STC Exp. 0011-2002-AI, sobre este principio señaló lo siguiente sobre el principio de solidaridad:

Es de reconocerse el fuerte contenido axiológico de la seguridad social, cuyo principio de solidaridad genera que los aportes de los trabajadores activos sirvan de sustento a los retirados mediante los cobros mensuales de las pensiones. En este caso, el rol que compete al Estado en la promoción del ejercicio del instituto no puede ser subestimado ni mucho menos desconocido[17].

El Tribunal nos habla de un sentido axiológico de la seguridad social, esto es que dentro de la seguridad social hay valores predominantes que la orientan. El Estado juega un papel importante pues ya no es una solidaridad entre un determinado grupo de personas con una finalidad común, sino que con el transcurrir del tiempo el Estado ha ido fomentando en los ciudadanos que la solidaridad es el único medio de mantener un equilibrio social.

Es por ello, que durante la gestación de las instituciones de la seguridad social se ha hecho necesaria la participación de los ciudadanos, y el sistema previsional no es la excepción ya que tal como lo hacemos ahora el método del reparto está fundado íntegramente en la solidaridad; sin embargo, también tenemos un sistema privado que aparentemente fue creado también bajo el amparo de la seguridad social, pero ¿qué pasó con el principio de solidaridad en el sistema privado? Pues:

La creación del SPP dejó de lado el principio de solidaridad, un elemento importante para la financiación de los beneficios y para la redistribución de los ingresos. Antes de la reforma, las características del sistema de reparto permitían que el financiamiento de pensiones ocurra entre los asegurados: de los más ricos hacia los más pobres, de los jóvenes hacia los ancianos, de los sanos hacia los inválidos, etcétera; mientras que el Estado podía manejar algunos de los parámetros y, de ser necesario, aportar recursos extraordinarios en caso de desequilibrios. Sin embargo, la reforma de pensiones implicó ir al otro extremo y anular cualquier mecanismo de solidaridad para favorecer la capitalización individual[18].

Efectivamente la solidaridad ha sido erradicada, no encontramos en el sistema privado rastros de que los afiliados aporten para beneficiar a otros pues las cuentas individuales de capitalización pertenecen a un titular que será quien exclusivamente podrá disponer del fondo que se encuentre en ella.

Existe una renuncia al principio de solidaridad y a toda redistribución, sustentándose en la capitalización y el disfrute individual, así se condiciona el monto de las prestaciones a la medida exacta de los aportes personales. Por lo que el SSP ha sido catalogado, con un sistema que no forma parte de la seguridad social.[19]

La reforma de pensiones ocurrida en la región latinoamericana prescinde, en muchos casos, del principio de solidaridad. En particular, los sistemas de capitalización individual han sustituido este principio por uno de equivalencia, que busca que exista una relación entre el ingreso laboral y la futura pensión a recibir. Claramente, el SPP peruano no cuenta con el principio de solidaridad el cual resulta base para promover la universalidad de las pensiones; sin ella no se puede pretender financiar y extender los beneficios de la seguridad social a una mayor cantidad de personas.[20]

El principio característico e indispensable es el de “solidaridad”, por el cual toda la población debe contribuir a la financiación del sistema de acuerdo a sus posibilidades, sin que deba existir otra expectativa subjetiva que el derecho a recibir protección según las propias necesidades[21].

El principio de solidaridad nos demanda en el SNP aportar obligatoriamente en el presente para llegar a ser beneficiarios en el futuro, y es que la única manera de poder cumplir con brindar seguridad social a los ciudadanos de determinado Estado es que se siga cumpliendo con los aportes solidarios.

No existe solidaridad indirecta o implícita en un régimen carente de redistribución. Esta conclusión, sin embargo, no implica sustraer totalmente al SPP del ámbito teórico de la seguridad social, pues – en un sentido amplio – es un mecanismo de aseguramiento o administración privada de fondos de pensiones que, al ser implementado por el Estado, formaría parte del sistema previsional, por tanto, tiene un carácter público inherente del cual no se puede desligar. En tal sentido, consideramos que podría ser reconocido como una moderna manifestación de la seguridad social, sujeta a criterios y reglas diferentes a las tradicionales, dentro de un ámbito que sería denominado “cuasi previsional[22].

El SPP no sería por tanto parte de la seguridad social, constituiría, por tanto, un mecanismo distinto y paralelo, basado en criterios, principios y métodos diferentes para enfrentar el riesgo social, no desde una perspectiva solidaria, sino en función exclusiva del esfuerzo y el aporte individual, cumpliéndose de las dos formas con los fines de la seguridad social.

3.4. Propuestas para disposición del fondo

La ley faculta a disponer del 95.5% del fondo pensionario al cumplir los 65 años de edad. Pero ¿qué es lo que garantiza que no se pierda la finalidad del fondo? Pues efectivamente con el planteamiento de esta propuesta legislativa de una manera inesperada, y en nuestra opinión, poco diseñada se ha dejado carta abierta para que el jubilado pueda dar el uso que desee al fondo.

Se han venido utilizando, desde la creación del sistema, datos chilenos para establecer la tabla de mortalidad en pensiones. Sin embargo un reciente dato publicado en el Diario Gestión recoge la información de la SBS, en el que se explica que una tabla entrará en vigencia desde inicios del 2019. Se amplía la esperanza de vida para una persona sana que tiene 65 años de 83.54 a 87.52 años en el caso de los hombres, y de 87.19 a 90.81 años para mujeres, es decir que la esperanza de vida se ha prolongado y, por tanto, las pensiones que se percibirán deberán proyectarse a percibirse por 3 a 4 años adicionales a lo antes estimado.

Asimismo, IZAGUIRRE, Superintendente adjunto de la SBS, indica que:

La pensión no se va a reducir. Para el jubilado actual con una renta vitalicia o una renta vitalicia diferida no le afectará en nada su comportamiento. En el caso de retiro programado es el propio afiliado que con sus recursos asume el riesgo de longevidad. Entonces, lo que está planteando la norma es que un periodo de transición de seis años hasta poder usar las tablas plenamente vigentes[23].

Es necesario recordar, que en el caso peruano distamos de tener una cultura del ahorro, por lo que quienes opten por el retiro quedarían en algún momento desprovistos del derecho a la pensión.

Un estudio de Social Markets Foundation revela que, en los países donde funciona este mecanismo, los jubilados deben vivir al menos una década sin una pensión por malas decisiones financieras.

En Australia, el 40% de los ciudadanos se queda sin dinero para cuando cumple 75, diez años después de recibir su fondo, pues gasta un promedio de 11.6% de su pensión al año. Así, con una expectativa de vida de 87 años para los hombres y de 89 para las mujeres, los australianos viven 12 y 14 años sin pensión, respectivamente, según el informe difundido por The Telegraph.

En tanto, el estadounidense promedio hace durar su pensión por 17 años, gastando un 8% al año. Y, si los británicos siguieran este modelo, los hombres se acabarían su fondo cinco años antes de su muerte, mientras que las mujeres lo harían siete años antes[24].

De este estudio entonces nos queda claro que el dinero en manos de los mismos administrados no garantiza el fin previsional de la seguridad social, constituido como la protección ante la vejez. Por el contrario, las cifras nos manifiestan que en países más desarrollados donde la expectativa es que debido a la educación se cuente cultura de ahorro, el dinero también se acabará antes de cumplir con el fin primigenio.

Es decir que para nuestro caso el panorama no es más alentador por el contrario MUÑOZ NÁJAR, gerente de la Asociación Peruana de EPS, coincide en que no se pueden comparar los casos del extranjero con el Perú; sin embargo, tiene una visión pesimista sobre la libre disponibilidad de los fondos de AFP. Estima que en el mejor de los casos un jubilado podría hacer durar su pensión de cinco a siete años, aunque podría gastarla en una semana[25].

Lo que se traduce que habiendo reconocido el Estado su competencia en materia de seguridad social, pronto nos veremos con personas que habiendo tenido trabajo y capacidad para ahorrar, estarán sin recibir una pensión y se convertirá en una exigencia social el crear una nueva modalidad de pensión no contributiva.

Siendo el punto central de nuestra investigación, es necesario dejar unos puntos claros:

1. El Sistema Privado de Pensiones está desprovisto de SOLIDARIDAD.

En definitiva, el contar con cuentas individuales de capitalización, deja de lado el sentido de solidaridad que requiere el sistema de seguridad social para mantenerse.

En el mismo sentido, ERMIDA sostiene que:

[L]a privatización de la Seguridad Social en los países de América Latina, impuso un régimen particularmente inicuo, al tratarse de una verdadera confiscación de los dineros del trabajador, ya que las contribuciones dejan de ser aportes del Estado destinados a la Solidaridad con los mayores, para convertirse en una directa transferencia de ingresos de los trabajadores a determinadas empresas. Un modelo que hoy se encuentra en crisis, ya que no alcanzó ninguno de los objetivos por los que fue implementado: No alcanzó una mayor cobertura, no disminuyó la evasión y existe un importante número de trabajadores que no generan una pensión suficiente. Siendo necesario e indispensable recuperar la Seguridad Social, signo distintivo de un Estado de bienestar e ineludible instrumento de redistribución e inclusión”[26].

2. No podemos hablar de inconstitucionalidad de la Ley.

Y en este punto es necesaria la reflexión, pues desde la promulgación de la Ley Nº 30425 existe una ola de posiciones referente a la constitucionalidad de la ley, la mayoría de ellas en contra. Pues se concibe que el retiro del fondo desvincula al SPP de la finalidad de seguridad social, nuestro parecer es que por parte del legislador hay una presunción de que, aun existiendo el retiro, el beneficiario se favorecerá adecuadamente del dinero, aun cuando tenga fines previsionales, y que lo administrará de la manera correcta durante su vejez.

Ante esto también debemos rescatar que la misma Constitución nos faculta a decidir libremente al sistema pensionario que nos beneficie más, entonces al ser una posibilidad y no una obligatoriedad el retiro no existiría cuestionamiento acerca de la constitucionalidad del texto legal.

Habiendo resaltado las dos principales notas características que han marcado la existencia de la Ley que permite la libre disponibilidad del 95.5% de los fondos pensionarios en las AFP, hemos estimado que deben existir propuestas para regular tal retiro:

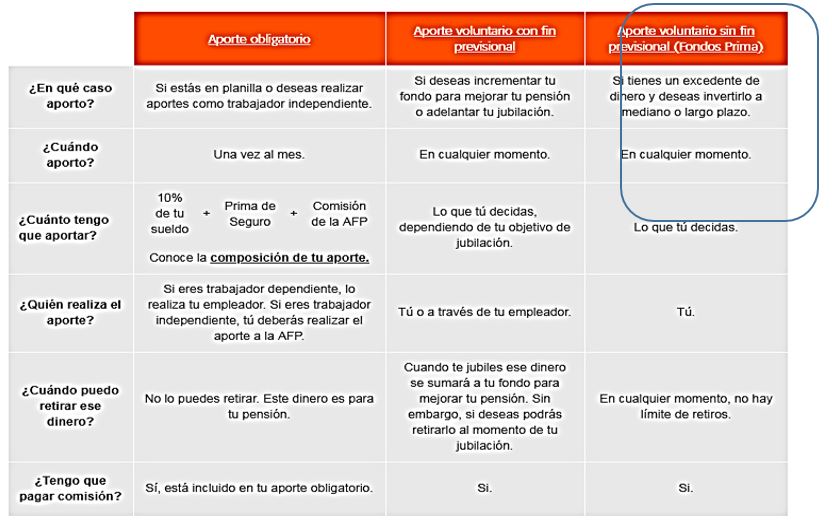

3.5.1. Retiro para quienes han realizado aportes voluntarios con fines no previsionales.

Como sabemos, el SPP ha previsto la creación de distintos tipos de aportes, no sólo los voluntarios de los que todos conocemos, sino también aportes voluntarios que obedecen a la total discrecionalidad del trabajador.

Para ello presentamos el siguiente esquema:

El artículo 42 del Reglamento de la Ley del Sistema Privado de Pensiones, aprobado por D.S. 004-98-EF, ha previsto la siguiente modificación:

Artículo 42.- Producida la afiliación, las AFP deben abrir una cuenta por afiliado denominada “Cuenta Individual de Capitalización” la que queda expresada en las “Libreta de Capitalización AFP” y “Libreta Complementaria de Capitalización AFP” a que se refiere el artículo 21 de la Ley, en las que se debe expresar la naturaleza y origen de cada uno de los aportes. La Cuenta Individual de Capitalización, tanto la de aportes obligatorios como voluntarios, deberá identificar los aportes de los afiliados en función a los Fondos de Pensiones que la AFP administre. Asimismo, la Cuenta Individual de Capitalización de aportes voluntarios deberá distinguir sub-cuentas para separar los aportes voluntarios sin fin previsional de los aportes voluntarios con fin previsional que realice el afiliado.

Consideramos que podría ser un indicador de que la persona tiene capacidad de ahorro y que sabe que la inversión generará mayor rentabilidad y por lo tanto mayores beneficios para el momento de su retiro. Quien realiza aportes voluntarios no previsionales asumimos tiene una cultura del ahorro por lo que invierte el dinero que no utiliza en su cuenta individual de capitalización, lo que implica que incluso al realizar su retiro busque mejores opciones para obtener beneficios económicos y por tanto asegurar una calidad de vida digna durante la vejez.

3.5.2. Retiro con clasificación del riesgo

Esta es una opción viable e igual hace una diferencia entre el tipo de persona que desea optar por el beneficio; es decir si, se trata de una persona que cuenta con determinadas características y tiene activos que no hagan que dependa de la jubilación para su subsistencia, podría ser un candidato para liberar el fondo.

Los que cumplan con ciertos requisitos como el tener más de una casa propia, un negocio o ingresos adicionales, hijos con educación superior y/o ingresos sustentables, salud estable o nivel razonable para su edad, entre otros detalles que indiquen un bajo riesgo.

Las personas que no cumplan con todos estos aspectos podrían retirar un menor porcentaje (80%, 60%, 2’%) según su clasificación o no estar acreditados para hacerlo[27].

Entonces las administradoras y la SBS como ente regulador deberán establecer los parámetros en función de los cuales puedan retirar parte de su fondo variando desde un porcentaje del 10% para aquellos que van a depender su subsistencia del monto acumulable a la fecha de la solicitud, hasta el retiro del 95.5% para aquellas personas que cuenten con las características antes mencionadas (una casa propia, un negocio o ingresos adicionales, hijos con educación superior y/o ingresos sustentables, salud estable).

En el caso de esta propuesta puede ser implementada haciendo un cruce de información del historial crediticio, con el monto acumulado en el fondo de capitalización de cada persona, por lo que al revisar su historial de créditos permitirá determinar el endeudamiento de dicha persona y podrá ser sujeto de evaluación a fin de determinar qué porcentaje se le va a liberar dejando un intangible como garantía del fin previsional.

3.5.3. Retiro del 95.5% para personas con enfermedades graves y/o terminales

Como sabemos hay situaciones en las que llegada a la tercera edad, se suma que existen personas que padecen de una enfermedad terminal que no les permitirá llegar a la expectativa de vida señalada. Nuestra propuesta para estos casos, es permitir el retiro para aquellas personas que cuenten con una enfermedad terminal y que su estimación de vida no sea superior a los seis meses, en cuyo caso se garantizaría que la cuenta individual de capitalización y el monto acumulable no se desvincularán de los fines de la seguridad social.

“Los elementos fundamentales son:

1. Presencia de una enfermedad avanzada, progresiva, incurable.

2. Falta de posibilidades razonables de respuesta al tratamiento específico.

3. Presencia de numerosos problemas o síntomas intensos, múltiples, multifactoriales y cambiantes.

4. Gran impacto emocional en paciente, familia y equipo terapéutico, muy relacionado con la presencia, explícita o no, de la muerte.

5. Pronóstico de vida limitado”.[28]

Como observamos existen elementos fundamentales para caracterizar estas enfermedades, en el caso de nuestra propuesta gira en torno al pronóstico de vida limitado, por lo que las AFP podrían establecer criterios dependiendo del diagnóstico y pronóstico de vida para la entrega del fondo de libre disponibilidad; asimismo, en el caso de enfermedades de tipo degenerativo.

Es necesario también establecer la posibilidad de que quienes no cuentan con un seguro particular y son detectados con alguna enfermedad terminal en la primera fase de la enfermedad puedan retirar hasta el 60% del fondo en el CIC para cubrir los costos del tratamiento.

Todo ello con la finalidad de que el uso del fondo aunque no sea exclusivo de fin previsional, coadyuve y no se aísle de la finalidad de la seguridad social.

3.5.4. Retiro del 95.5% para aquellos de llegar a los 65 años con un monto inferior a 50 mil soles

Iniciamos esta propuesta con la siguiente estimación:

Por cada 100 mil soles de fondo la pensión está entre 500 y 700 soles más o menos en promedio[29].

Dicha estimación es un indicador; pues si consideramos que con 100, 000 soles acumulados en nuestro fondo, recibiremos como pensión de jubilación aproximada 500.00 soles mensuales; en el caso de llegar a acumular un fondo de 50,000 soles la pensión podría ser de 250.00 soles al mes (teniendo en cuenta que es la mitad), el cual tampoco logra cubrir integralmente y asegurar la vida digna de las personas de tercera edad. Asumimos esta postura y por tanto se debería permitir el retiro de libre disponibilidad si el beneficiario logra garantizar que invertirá en alguna opción nueva que le genere mayor rentabilidad en el fondo.

Estas son algunas de las propuestas que la tesis nos permite concluir, sin embargo lo cierto es que la implementación de esta Ley generará una nueva competencia entre las Administradoras de Fondo de Pensiones, lo cual resultará beneficioso para el afiliado. Además que el afiliado ante el retiro de su fondo siempre podrá contar con las Instituciones de la SBS (bancos, cajas, etc.) quienes también empezarán a competir por captar los fondos de los jubilados y ofrecerán custodiar y administrar el fondo de una manera más rentable.

Si asumimos los filtros antes propuestos, resultara beneficioso para el afiliado retirar el fondo y que sea administrado por entidades que cuenten con planes que puedan generar mayor rentabilidad.

Acotación final

Las propuestas expuestas son presentadas como alternativas de solución ante el inminente estado del sistema previsional privado: asimismo no son las únicas: por el contrario creemos que es un tema de amplia discusión y evaluación en la que se pueden establecer más propuestas; sin embargo, son opciones de sencilla implementación para garantizar la salvaguarda de la dignidad de las personas, la cual es el fundamento de nuestro orden constitucional.

Consideramos que nuevas propuestas pueden ser materia de análisis de futuras investigaciones.

[1] BALTAZAR, Jhonatan & CHIARELLA, Ramón. “Siguiendo a la liquidez”, Semana Económica, N° 1527, Lima, Julio 2016, p. 16.

[2] Ibídem

[3] Cfr. ROJAS HERREROS, Javier. Análisis y casos prácticos en Materia Laboral [ubicado el 01 V 2018]. Obtenido en http://javierrojash.blogspot.pe/2016/09/comentarios-la-ley-n-30425.html

[4] QUIROGA, ¿Es constitucional la ley que libera los fondos de las AFP? [ubicado el 29 IV 2018]. Obtenido en http://laley.pe/not/3253/-es-constitucional-la-ley-que-libera-los-fondos-de-las-afp-/

[5] ABAD, Op. Cit.

[6] Cfr. ABANTO REVILLA, Cesar. Manual del Sistema Privado de Pensiones. Los Fundamentos y Principios básicos de la Seguridad Social: “Un Intento de Adecuación al Sistema Privado de Pensiones”. Lima, Gaceta Jurídica, 2013, p. 20.

[7] MORON, Eduardo y CARRANZA, Eliana. Diez años del Sistema privado de Pensiones. Avances, Retos y Reformas. Lima, Universidad del Pacífico, 2003, p.17

[8] HUARCAYA QUISPE, Gustavo. “La edad de jubilación prevista en el Artículo 38 del Decreto Ley N°19990 y la vida digna durante la tercera edad dentro del Sistema Nacional de Pensiones”, Soluciones Laborales, N°115, Julio 2017, p.38.

[9] CABRERA PONCE, Ileana. El tiempo de nuestra dicha. Ensayo en torno a la tercera edad. Editorial IL, Santiago, 2004, p.19 [ubicado el 11 IV 2018]. Obtenido de aquí.

[10] TORRES ÁVILA, Jerson. “El mínimo vital: Líneas jurisprudenciales y teoría de los derechos sociales desde la jurisprudencia de la Corte Colombiana”, Justicia Constitucional. Año 1, Nº 2, Agosto-Diciembre 2005, p. 108.

[11] Calculo de pensión en https://www.planificatupension.pe/WebSitePublico/pages/inicio.jsf

[12] GONZALES HUNT, Cesar. La Configuración Constitucional de la Seguridad Social en el Perú. Estudios de Derecho del Trabajo y La Seguridad Social- Libro Homenaje a Javier Neves Mujica, Lima, 2013, p. 434.

[13] Cfr. ABANTO REVILLA, Cesar. “La Intangibilidad de los Fondos y Reservas de la Seguridad Social, Constitución comentada”, Tomo I, Lima , Gaceta Jurídica, 2013, p. 611-613.

[14] BEVERIDGE, Sir W. citado por DUQUE QUINTERO, Sandra. “Sobre la materialización del principio de solidaridad en el sistema general de salud Colombiano”, CES DERECHO, N°2, Volumen 4, Julio – DIciembre 2013, p. 58.

[15] GONZÁLEZ HUNT, César. 25 años de la seguridad social en pensiones en el Perú [ubicado el 10 VI 2018]. Obtenido en http://www.spdtss.org.pe/sites/default/files/libros/archivos_14591866960.pdf.

[16] Cfr. ETALA, Carlos Alberto. Derecho de la Seguridad Social, Buenos Aires, Editorial Astrea, 2002, p. 58.

[17] STC 00 11-2002-AI/TC, 10.06.2012, Fundamento 14.

[18]OLIVERA ANGULO, Javier. Recuperando la solidaridad en el sistema de pensiones peruano: una propuesta de reforma, 2009 [ubicado el 02 VI 2018]. Obtenido en http://old.cies.org.pe/files/documents/investigaciones/empresa-y finanzas/recuperando-la-solidarida-en-el-sistema-de-pensiones-peruano.pdf

[19] ROMERO PALACIOS, Luis. “Sobre la preferencia de los trabajadores jóvenes de aportar al sistema privado de pensiones”, Soluciones Laborales, N° 54, 2012, p. 97.

[20] Cfr. OLIVERA ANGULO, Javier, Op. Cit.

[21]GRZETICH LONG, Antonio. Derecho de la seguridad social, Uruguay, Editorial Universidad,1997, p. 43.

[22] ABANTO REVILLA, Cesar. “Un intento de adecuación de las bases de la seguridad social al sistema privado de pensiones en el Perú”, Revista Internacional y Comparada de RELACIONES LABORALES Y DERECHO DEL EMPLEO, Núm 3, Volumen 2, Julio-septiembre de 2014.

[23] IZAGUIRRE, Carlos. Tablas de mortalidad: SBS asegura que aumento de la esperanza de vida no reducirá las pensiones, 2018 [ubicado el 06 VI 2018]. Obtenido en https://gestion.pe/tu-dinero/tablas-mortalidad-sbs-asegura-aumento-esperanza-vida-no-reducira-pensiones-229234.

[24] AFP: ¿Cuántos años tardaría un jubilado en gastar su pensión de libre disponibilidad? [ubicado el 06 VI 2018] . Obtenido en https://gestion.pe/tu-dinero/afp-anos-tardaria-jubilado-gastar-pension-libre-disponibilidad-104773.

[25] Ibídem.

[26] ERMIDA URIARTE, Oscar. “Políticas Laborales Después del Neoliberalismo”, Nueva Sociedad, N°211,2007, pp. 421-422.

[27]AGUIRRE, Carlos. Reflexionando sobre la disponibilidad de los fondos de pensiones [ubicado el 05 VI 2018], 2015. Obtenido en https://www.esan.edu.pe/conexion/actualidad/2015/11/19/reflexionando-sobre-libre-disponibilidad-fondos-pensiones/.

[28]SECPAL, Guía de cuidados paliativos [ubicado el 06 VI 2018]. Obtenido en https://www.secpal.com/biblioteca_guia-cuidados-paliativos_2-definicion-de-enfermedad-terminal.

[29] PROFUTURO AFP. Por cada 100 mil soles, pensión es de 500 a 700 [ubicado el 6 VI 2018]. Obtenido en https://larepublica.pe/economia/820286-gerente-general-de-profuturo-afp-por-cada-100-mil-soles-pension-es-de-500-a-700.

")

[Exp. 00782-2023-PHC/TC]")

")