[Exp. 01456-2026-6, f. j. 5.3.2.]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Precedentes administrativos de observancia obligatoria: 6.8 Así, los expedientes sancionadores que se tramitan en el Sistema de Inspección del Trabajo no son, sin embargo, unos que permitan distinguir imputaciones que solamente contengan casos “muy graves”, “graves” o bien “leves”, siendo habitual que en los casos sometidos a este Tribunal se encuentren imputaciones que contemplen infracciones calificadas normativamente como “muy graves” y alguna o algunas más de distinto grado.

Ante este tipo de plataformas impugnatorias, el Tribunal de Fiscalización Laboral se encuentra obligado a distinguir lo que es materia de su estricta competencia de aquello que no lo es, conforme con la normativa glosada.

6.9 En ciertos casos —como el que es objeto de la presente resolución— el recurso de revisión propone el análisis de infracciones a la labor inspectiva consistentes en el incumplimiento de la medida de requerimiento contenidas en el numeral 46.7 del artículo 46 del RLGIT[10], pero las materias objeto de la medida de requerimiento son calificadas por la normativa como faltas “graves” o “leves”, lo que deposita a tales causas fuera de la competencia material de este Tribunal.

6.10 De esta forma, la evaluación de los recursos de revisión interpuestos contra sanciones administrativas por inejecución de medidas de requerimiento deberá circunscribirse a un análisis estrictamente referido a la proporcionalidad, razonabilidad y legalidad de tales medidas, sin invadir una competencia administrativa vedada, como son las infracciones calificadas como graves y leves, que en expedientes como el presente, han adquirido firmeza con la expedición (y notificación) de la resolución de segunda instancia.

Sumilla: Se declara INFUNDADO el recurso de revisión interpuesto por ANDINA PLAST S.R.L. en contra de la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM, de fecha 26 de agosto de 2021. Se ESTABLECE como precedentes administrativos de observancia obligatoria los criterios expuestos en los fundamentos 6.8, 6.9 y 6.10 de la presente resolución, referidos al incumplimiento de las medidas de requerimiento.

Tribunal de Fiscalización Laboral

SALA PLENA

Resolución de Sala Plena N° 002-2022-Sunafil/TFL

EXPEDIENTE

SANCIONADOR: 1767-2018-SUNAFIL/ILM

PROCEDENCIA: INTENDENCIA DE LIMA METROPOLITANA

IMPUGNANTE: ANDINA PLAST S.R.L.

ACTO IMPUGNADO: RESOLUCIÓN DE INTENDENCIA N° 1397-2021-SUNAFIL/ILM

MATERIA: LABOR INSPECTIVA

Lima, 22 de abril de 2022

VISTO: El recurso de revisión interpuesto por ANDINA PLAST S.R.L. (en adelante la impugnante) contra la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM, de fecha 26 de agosto de 2021 (en adelante la resolución impugnada) expedida en el marco del procedimiento sancionador, y

CONSIDERANDO:

I. ANTECEDENTES

1.1 Mediante Orden de Inspección N° 11014-2018-SUNAFIL/ ILM, se dio inicio a las actuaciones inspectivas de investigación, con el objeto de verificar el cumplimiento de la normativa en materia de seguridad y salud en el trabajo (en adelante, SST)[1], que culminaron con la emisión del Acta de Infracción N° 2321-2018 (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la impugnante por la comisión de tres (03) infracciones graves en materia de seguridad y salud en el trabajo, y una (01) infracción muy grave a la labor inspectiva.

1.2 Mediante Imputación de Cargos N° 2090-2020-SUNAFIL/ ILM/AI2 del 06 de noviembre de 2020, notificado el 30 de noviembre de 2020, se dio inicio a la etapa instructiva, remitiéndose el Acta de Infracción y otorgándose un plazo de cinco (05) días hábiles para la presentación de los descargos, de conformidad con lo señalado en el literal e) del numeral 53.2 del artículo 53 del Reglamento de la Ley General de Inspección del Trabajo – Decreto Supremo N° 019-2006-TR (en adelante, el RLGIT).

1.3 De conformidad con el literal g) del numeral 53.2 del artículo 53 del RLGIT, la autoridad instructora emitió el Informe Final de Instrucción N° 016-2021-SUNAFIL/ILM/AI2 de fecha 06 de enero de 2021 (en adelante, el informe final), que determinó la existencia de las conductas infractoras imputadas a la impugnante, recomendando continuar con el procedimiento administrativo sancionador. Por lo cual procedió a remitir el Informe Final y los actuados a la Sub Intendencia de Resolución de la Intendencia de Lima Metropolitana, la misma mediante Resolución de Sub Intendencia N° 204-2021-SUNAFIL/ILM/SIRE2 de fecha 22 de marzo de 2021, notificada el 24 de marzo de 2021, multó a la impugnante por la suma de S/ 20,542.50, por haber incurrido en las siguientes infracciones:

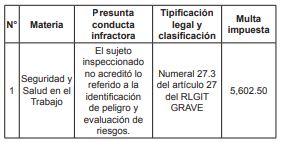

– Una (01) infracción GRAVE en materia de Seguridad y Salud en el Trabajo, por no acreditar lo referido a la identificación de peligro y evaluación de riesgos, tipificada en el numeral 27.3 del artículo 27 del RLGIT. Imponiéndole una multa ascendente a S/ 5,602.50.

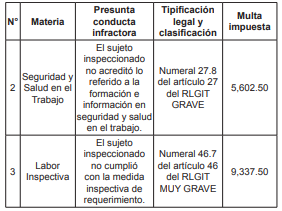

– Una (01) infracción GRAVE en materia de Seguridad y Salud en el Trabajo, por no acreditar lo referido a la formación e información en seguridad y salud en el trabajo, tipificada en el numeral 27.8 del artículo 27 del RLGIT. Imponiéndole una multa ascendente a S/ 5,602.50.

– Una (01) infracción MUY GRAVE a la labor inspectiva, por no cumplir con la medida inspectiva de requerimiento, tipificada en el numeral 46.7 del artículo 46 del RLGIT.

Imponiéndole una multa ascendente a S/ 9,337.50.

1.4 Con fecha 06 de abril de 2021, la impugnante interpuso recurso de apelación contra la Resolución de Sub Intendencia N° 204-2021-SUNAFIL/ILM/SIRE2, argumentando lo siguiente:

i. Respecto a la infracción impuesta referida a la matriz de identificación de peligro y evaluación de riesgos–matriz IPER, la empresa se reafirma en los argumentos expuestos en los escritos de descargos, pues la Autoridad Administrativa incurre en una interpretación errónea de las pruebas aportadas durante la inspección, ya que considera que un error de tipo material en el documento puede afectar gravemente como para señalar que la matriz IPER presentada no existe o está mal elaborada, más aún si se ha acreditado con la documentación presentada la participación del trabajador Pasión Quezada Almazán en la matriz IPER del área de control patrimonial.

ii. No se cuestiona de ninguna manera la existencia de capacitación, de información y participación del trabajador fiscalizado en cuanto al IPER, y a otros puntos no relacionados directamente al IPER. Sin embargo, se concluye que no se cumplió con la obligación de formación e información, al no estar bien elaborado el IPER, lo que es totalmente errado, conforme a la documentación que obra en autos sobre capacitaciones, siendo entonces, el único sustento para imponer dicha infracción, la invalidación del IPER. Por tanto, debe revocarse la infracción.

iii. Sobre la medida inspectiva de requerimiento, ésta se emitió por cuatro obligaciones. Sin embargo, con los descargos efectuados no se acogió una de las infracciones imputadas; por lo que, se tuvo por cumplido uno de los requerimientos, situación que debió atenuar y reducir la multa inicial. Pese a lo manifestado, no corresponde la imputación por infracción a la labor inspectiva, pues como se ha acreditado con la documentación presentada, se ha cumplido con las demás obligaciones. Entonces, al desvirtuarse la infracción relacionada con la matriz IPER, accesoria y automáticamente se desvirtúa todas las demás infracciones por carecer de sustento.

1.5 Mediante Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM, de fecha 26 de agosto de 2021[2], la Intendencia de Lima Metropolitana declaró infundado el recurso de apelación interpuesto por la impugnante, por considerar los siguientes puntos:

i. De acuerdo a lo contemplado en el Octavo Hecho Verificado del Acta de Infracción, las observaciones advertidas en la documentación presentada por la inspeccionada no resultan ser simples errores materiales; por el contrario, constituyen incongruencias en los valores consignados, al asignarle valor 0 al índice de metodología existente e índice de capacitación en algunos riesgos que están inherentes a los peligros que forman parte de una actividad que se realiza en el puesto de asistente de control patrimonial, y asignar valores que no están establecidos; además de no precisar las acciones de control a ejecutar, al consignar de manera general el ítem Control, sin indicar las pautas y procedimientos seguros que se debe seguir para realizar la labor con productos en palets de madera, lo que incide directamente en la eficacia de la matriz IPER, pues la finalidad de dicho documento es identificar y eliminar los peligros y los riesgos relacionados con el trabajo para promover la seguridad y salud en el trabajo. Por tales consideraciones, no basta implementar un documento al que se le denomine Identificación de Peligros y Evaluación de Riesgos, para dar cumplimiento a la obligación establecida en la LSST y el RLSST, sino que éste debe de cumplir con las exigencias dispuestas en la norma.

ii. Era obligación de la inspeccionada impartir una oportuna y adecuada información y capacitación preventiva en la tarea a desarrollar, con énfasis en lo potencialmente riesgoso para la vida y salud de los trabajadores y su familia, hecho que no se acredita con la documentación presentada por la inspeccionada.

iii. Los requerimientos de los inspectores comisionados deben ser cumplidos dentro del plazo establecido para que no se configure la infracción tipificada en el numeral 46.7 del artículo 46° del RLGIT, y el cumplimiento debe ser de la totalidad de lo requerido por los inspectores; por lo que, un cumplimiento parcial de la medida inspectiva de requerimiento también se configura como infracción.

1.6 El 13 de setiembre de 2021, la impugnante presentó ante la Intendencia de Lima Metropolitana el recurso de revisión contra de la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM.

1.7 La Intendencia de Lima Metropolitana admitió a trámite el recurso de revisión y elevó los actuados al Tribunal de Fiscalización Laboral, mediante Memorandum-002036-2021-

SUNAFIL/ILM, recibido el 25 de noviembre de 2021 por el Tribunal de Fiscalización Laboral.

II. DE LA COMPETENCIA DEL TRIBUNAL DE FISCALIZACIÓN LABORAL

2.1 Mediante el artículo 1 de la Ley N° 29981[3], se crea la Superintendencia Nacional de Fiscalización Laboral (en adelante, SUNAFIL), disponiéndose en el artículo 7 de la misma Ley que, para el cumplimiento de sus fines, la SUNAFIL contará dentro de su estructura orgánica con un Tribunal de Fiscalización Laboral.

2.2 Asimismo, de conformidad con el artículo 15 de la Ley N° 29981[4], en concordancia con el artículo 41 de la Ley General de Inspección del Trabajo[5] (en adelante, LGIT), el artículo 15 del Reglamento de Organización y Funciones de la SUNAFIL, aprobado por Decreto Supremo N° 007-2013-TR[6], y el artículo 2 del Reglamento del Tribunal de Fiscalización Laboral, aprobado por Decreto Supremo N° 004-2017-TR[7] (en adelante, el Reglamento del Tribunal), el Tribunal de Fiscalización Laboral es un órgano resolutivo

con independencia técnica para resolver con carácter excepcional y con competencia sobre todo el territorio nacional, los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión, constituyéndose en última instancia administrativa.

III. DEL RECURSO DE REVISIÓN

3.1 El artículo 217 del Texto Único Ordenado de la Ley de N° 27444, Ley del Procedimiento Administrativo General, aprobada por Decreto Supremo N° 004-2019-JUS (en adelante, TUO de la LPAG) establece que frente a un acto administrativo que se supone viola, desconoce o lesiona un derecho o interés legítimo, procede la contradicción en la vía administrativa mediante recursos impugnativos, identificándose dentro de éstos al recurso de revisión, entre otros. A diferencia de los otros recursos establecidos en dicha Ley, para su interposición, el legislador debe de otorgarle esta facultad al administrado mediante una ley o decreto legislativo específico, siéndole aplicable los términos generales para los recursos impugnativos, esto es, que el término de su interposición y el plazo para su resolución -en días hábileses de quince (15) y treinta (30) días respectivamente.

3.2 Así, el artículo 49 de la LGIT, modificada por el Decreto Legislativo N° 1499, define al recurso de revisión como un recurso administrativo con carácter excepcional, interpuesto ante la autoridad que resolvió en segunda instancia a efectos que lo eleve al Tribunal de Fiscalización Laboral, estableciéndose en el artículo 55 del RGLIT, modificado por Decreto Supremo N° 016-2017-TR, que los requisitos de admisibilidad y procedencia se desarrollarían en el Reglamento del Tribunal.

3.3 En esa línea argumentativa, el Reglamento del Tribunal define al recurso de revisión como el recurso administrativo destinado a contradecir las resoluciones emitidas en segunda instancia por la Intendencia de Lima Metropolitana y las Intendencias Regionales de SUNAFIL, así como por las Direcciones de Inspección del Trabajo u órganos que cumplan esta función en las Direcciones y/o Gerencias Regionales de Trabajo y Promoción del Empleo, señalando de manera expresa que el recurso de revisión sólo procede por las causales taxativamente establecidas como materias impugnables en el artículo 14 de dicha norma, esto es: i) la inaplicación así como la aplicación o interpretación errónea de las normas de derecho laboral; y, ii) el apartamiento inmotivado de los precedentes de observancia obligatoria del Tribunal de Fiscalización Laboral.

3.4 Así, el recurso de revisión se interpone contra las resoluciones de segunda instancia emitidas por autoridades del Sistema de Inspección del Trabajo que no son de competencia nacional, que sancionan las infracciones calificadas como muy graves en el RLGIT y sus modificatorias; estableciéndose en el artículo 17 del Reglamento del Tribunal que éste se encuentra facultado para rectificar, integrar, excluir e interpretar la resolución emitida por la segunda instancia administrativa, debiendo motivar la realización de cualquiera de las acciones antes descritas.

3.5 En esta línea argumentativa, la adecuada aplicación del ordenamiento jurídico sociolaboral comprende también la adecuación a la Constitución, a las leyes y al derecho, de conformidad con el principio de legalidad, que debe de caracterizar al comportamiento de las autoridades administrativas.

IV. DE LA INTERPOSICIÓN DEL RECURSO DE REVISIÓN POR PARTE DE ANDINA PLAST S.R.L.

4.1 De la revisión de los actuados, se ha identificado que ANDINA PLAST S.R.L. presentó el recurso de revisión contra la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM que confirmó la sanción impuesta de S/ 20,542.50 por la comisión, entre otras, de una infracción MUY GRAVE a la labor inspectiva, tipificada en el numeral 46.7 del artículo 46 del RLGIT, dentro del plazo legal de quince (15) días hábiles, computados a partir del día hábil siguiente de la notificación de la citada resolución; el 1 de setiembre de 2021.

4.2 Así, al haberse identificado que el recurso interpuesto por el solicitante cumple con los requisitos legales previstos en el Reglamento del Tribunal y en las normas antes citadas,

corresponde analizar los argumentos planteados por ANDINA PLAST S.R.L.

V. FUNDAMENTOS DEL RECURSO DE REVISIÓN

La impugnante fundamenta su recurso de revisión contra la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM, señalando los siguientes alegatos:

– La infracción muy grave, con la cual se sancionó el incumplimiento a la medida inspectiva de requerimiento, no es posible analizar, ni desplegar argumentación de defensa, si es que no se pronuncia sobre las infracciones graves sancionadas concernientes a no acreditar lo referido al IPERC, acreditar lo referido a lo formación e información en seguridad y salud en el trabajo, razón por la que solicita un pronunciamiento sobre todas las infracciones sancionadas.

– Revisado el requerimiento por el que se solicita acreditar el IPERC, respecto del puesto de control patrimonial (referido a la primera infracción sancionada) que viene desempeñando

el trabajador Pasión Quezada Almazán y evidenciar que se cuenta con la participación activa de los trabajadores, el 07 de setiembre (H.R. 71041) fue presentada nuevamente documentación que acreditó la entrega de la separata informativa sobre IPERC de Control Patrimonial, así como la entrega del IPERC de Asistente Control Patrimonial al Trabajador Pasión Quezada Almazán, el Registro de inducción, capacitación y entrenamiento, señalándose en uno de los temas la explicación de los estándares de seguridad y salud en el trabajo por puesto de trabajo siendo en específico el puesto de control patrimonial.

– Los puntos señalados en la medida de requerimiento fueron indicados sin rigor específico y a lo cual se presentó documentación que evidencia lo requerido, motivo por el cual resulta muy subjetivo, arbitrario y simplista precisar que la documentación no cumple con lo requerido, cuando el requerimiento en sí mismo no cumple un rigor especifico de lo que se necesita para cumplir, según criterio del inspector de trabajo.

– Se ha inaplicado normas del debido procedimiento administrativo, así como se ha interpretado erróneamente el sentido del deber de colaboración con el inspector de trabajo y cumplimento de lo requerido en la medida inspectiva, señalado en el artículo 9 y 14 de la Ley General de Inspección de Trabajo, así como el artículo 15 del Reglamento de la Ley General de Inspección.

VI. ANÁLISIS DEL RECURSO DE REVISIÓN

6.1 De la verificación de la resolución impugnada, se advierte que se ha sancionado a la impugnante por la comisión de faltas graves en materia de seguridad y salud en el trabajo, tipificadas en los numerales 27.3 y 27.8 del artículo 27 del RLGIT. Asimismo, por la comisión de una infracción a la labor inspectiva, tipificada en el numeral 46.7 del artículo 46 del RLGIT.

6.2 Al respecto, de autos se observa que la medida inspectiva de requerimiento, de fecha 27 de agosto de 2018[8] contenía los siguientes mandatos:

“1. Acreditar contar con la identificación de peligros y evaluación de riesgos – IPER, respecto al puesto de trabajo de Asistente de Control Patrimonial, que viene desempeñando el trabajador Pasión Camilo Quezada Almazán, y evidenciar contar con el mecanismo implementado para la participación activa de los trabajadores y sus organizaciones sindicales (de ser el caso) respecto a la Identificación de los peligros y la evaluación de los riesgos del puesto de trabajo, del trabajador Pasión Camilo Quezada Almazán, con arreglo a Ley;

2. Acreditar contar con la formación e información sobre seguridad y salud en el trabajo de los peligros y los riesgos asociados a la labor del puesto de trabajo de Asistente de Control Patrimonial, sí como las medidas de protección y prevención aplicables a tales riesgos, (identificación de peligros y evaluación de riesgos–IPER del puesto de trabajo de Asistente de Control Patrimonial y los estándares de seguridad y salud en el trabajo del puesto precitado en el Reglamento), a favor del trabajador Pasión Camilo Quezada Almazán, conforme a Ley;

3. Acreditar contar con el “Reglamento Interno de Seguridad y Salud en el Trabajo de la inspeccionada, donde se consigne los estándares de seguridad y salud en el trabajo del puesto de trabajo de Asistente de Control Patrimonial del local anexo ubicado en la Calle Santa Adela–Lote 78-A- Urb. Chacra Cerro, distrito de Comas, aprobado mediante acta de reunión del comité de seguridad y salud en el trabajo, la constancia de entrega de la copia dicho Reglamento y la respectiva capacitación al trabajador Pasión Camilo Quezada Almazán con arreglo a Ley.

Otorgando para dicho efecto, un plazo de cuatro (4) días hábiles para la adopción de las medidas requeridas, bajo apercibimiento de multa en caso de incumplimiento.

6.3 Así, como se puede verificar del Acta de Infracción, el incumplimiento de la medida de requerimiento antes referida fue imputada a título de “falta grave”. Es decir, para efectos

del análisis del recurso de revisión (enfocado en la infracción a la labor inspectiva), es ineludible la apreciación sobre la comisión o subsanación de los incumplimientos en materia de seguridad y salud en el trabajo, calificados por el RLGIT como “faltas graves”.

6.4 Sobre el particular, debemos tener en cuenta que la Ley que crea la Superintendencia Nacional de Fiscalización Laboral, Ley Nº 29981 ha establecido la competencia del Tribunal de Fiscalización Laboral con carácter excepcional, conforme fluye de una lectura atenta del tercer párrafo del artículo 41. A su vez, el literal b) del artículo 49 de la norma citada delega en las normas reglamentarias la determinación de las “causales establecidas” para la interposición del recurso de revisión. Es decir, la ley establece un ámbito restringido, pero la configuración de dicho ámbito es delegada a las normas sectoriales.

6.5 En el literal c) del artículo 55 del RLGIT, reitera la excepcionalidad del ámbito objetivo en el que la instancia de revisión ejecuta sus competencias. De esa forma, el Reglamento

del Tribunal determina los requisitos de admisibilidad y procedencia del recurso de revisión.

Asimismo, el artículo 2 de dicha norma, reafirma el carácter excepcional de la competencia

de la instancia de revisión. En concreto, en el artículo 14, el Reglamento mencionado refiere que el recurso de revisión se interpone contra resoluciones que sancionan infracciones “muy graves”.

6.6 En el bloque de legalidad que se repasa, se observa que: 1) el Tribunal de Fiscalización Laboral tiene una competencia excepcional, lo que estrictamente se refiere a la competencia material establecida por la norma reglamentaria, por delegación legal; y 2) dicha competencia, excepcionalmente activada, permite que el órgano de revisión ejerza sus funciones, conforme al segundo párrafo del artículo 15 de la Ley Nº 29981: emitir decisiones que constituyan precedentes de observancia obligatoria que interpreten de modo expreso y con carácter general el sentido de la legislación bajo su competencia.

6.7 Conforme con la doctrina administrativista, “la competencia en razón de la materia se refiere a las actividades o tareas que legítimamente puede desempeñar el órgano, es decir, al objeto de los actos y a las situaciones de hecho ante las que puede dictarlos”.[9]

6.8 Así, los expedientes sancionadores que se tramitan en el Sistema de Inspección del Trabajo no son, sin embargo, unos que permitan distinguir imputaciones que solamente contengan casos “muy graves”, “graves” o bien “leves”, siendo habitual que en los casos sometidos a este Tribunal se encuentren imputaciones que contemplen infracciones calificadas normativamente como “muy graves” y alguna o algunas más de distinto grado.

Ante este tipo de plataformas impugnatorias, el Tribunal de Fiscalización Laboral se encuentra obligado a distinguir lo que es materia de su estricta competencia de aquello que no lo es, conforme con la normativa glosada.

6.9 En ciertos casos —como el que es objeto de la presente resolución— el recurso de revisión propone el análisis de infracciones a la labor inspectiva consistentes en el incumplimiento de la medida de requerimiento contenidas en el numeral 46.7 del artículo 46 del RLGIT[10], pero las materias objeto de la medida de requerimiento son calificadas por la normativa como faltas “graves” o “leves”, lo que deposita a tales causas fuera de la competencia material de este Tribunal.

6.10 De esta forma, la evaluación de los recursos de revisión interpuestos contra sanciones administrativas por inejecución de medidas de requerimiento deberá circunscribirse a un análisis estrictamente referido a la proporcionalidad, razonabilidad y legalidad de tales medidas, sin invadir una competencia administrativa vedada, como son las infracciones calificadas como graves y leves, que en expedientes como el presente, han adquirido firmeza con la expedición (y notificación) de la resolución de segunda instancia.

6.11 Del análisis del escrito de revisión no se identifica que la impugnante fundamente su recurso en la inaplicación, así como en la aplicación o interpretación errónea de las normas de derecho laboral, o en el apartamiento inmotivado de los precedentes de observancia obligatoria del Tribunal, respecto de la infracción “muy grave” (único objeto de análisis pasible de pronunciamiento por parte del Tribunal). Por el contrario, se observa que los argumentos de defensa de la recurrente implican que esta Sala tome posición sobre la calificación efectuada de la falta administrativa respecto de una materia distinta a infracciones muy graves, cuestión que, como se ha expuesto, excede la competencia que la ley ha otorgado a este Tribunal.

6.12 En efecto, si bien la recurrente ha impugnado la aplicación de una medida de requerimiento (infracción muy grave), se observa que las alegaciones planteadas recaen sobre aspectos que la Intendencia competente, como instancia de apelación, se ha pronunciado, al tratarse de materia calificada por la norma como infracciones graves.

6.13 Entonces, respecto de dichas materias, se ha agotado ya la vía administrativa en la instancia de apelación, y al no presentarse argumentos sólidos que cuestionen los fundamentos expuestos por las instancias inferiores sobre la infracción objeto del recurso de revisión (infracción muy grave a la labor inspectiva), se determina que el recurso de revisión no desvirtúa la sanción aplicada respecto de la infracción muy grave a la labor inspectiva, por no cumplir con la medida de requerimiento, de fecha 27 de agosto de 2018.

Por tanto, corresponde declarar infundado el recurso de revisión.

VII. INFORMACIÓN ADICIONAL

Finalmente es pertinente indicar a modo de información que la multa subsistente en presente procedimiento administrativo sancionador serían las siguientes:

VIII. DEL PRECEDENTE DE OBSERVANCIA OBLIGATORIA

8.1 De conformidad con lo dispuesto en el artículo 15 de la Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral, concordante con el numeral 1 del artículo VI del título preliminar del TUO de la Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo N° 004-2019-JUS y el último párrafo del artículo 2, el literal b) del artículo 3 y el artículo 22 del Reglamento del Tribunal de Fiscalización Laboral, aprobado por Decreto Supremo N° 004-2017-TR, la Sala Plena del Tribunal de Fiscalización Laboral tiene la facultad de aprobar, modificar o dejar sin efecto los precedentes de observancia obligatoria.

8.2 En tal sentido, atendiendo a diversos procedimientos administrativos sancionadores referidos al incumplimiento de las medidas de requerimiento, la Sala Plena del Tribunal de Fiscalización Laboral, por unanimidad, considera relevante que los criterios contenidos en los fundamentos 6.8, 6.9 y 6.10 de la presente resolución, sean declarados precedente administrativo de observancia obligatoria para todas las entidades conformantes del Sistema de Inspección del Trabajo.

POR TANTO

Por las consideraciones expuestas, de conformidad con lo dispuesto en la Ley N° 29981 – Ley que crea la Superintendencia Nacional de Fiscalización Laboral–SUNAFIL, la Ley N° 28806– Ley General de Inspección del Trabajo, su Reglamento aprobado por Decreto Supremo N° 019-2006-TR, el Texto Único Ordenado de la Ley N° 27444 – Ley del Procedimiento Administrativo General, aprobado por Decreto Supremo N° 004-2019-JUS, el Reglamento de Organización y Funciones de la SUNAFIL, aprobado por Decreto Supremo N° 007-2013-TR y el Reglamento del Tribunal de Fiscalización Laboral, aprobado por Decreto Supremo N° 004-2017-TR;

ACORDÓ:

PRIMERO.- Declarar INFUNDADO el recurso de revisión interpuesto por ANDINA PLAST S.R.L., en contra de la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM, emitida por la Intendencia de Lima Metropolitana dentro del procedimiento administrativo sancionador recaído en el expediente N° 1767-2018-SUNAFIL/ILM, por los fundamentos expuestas en la presente resolución.

SEGUNDO.- CONFIRMAR la Resolución de Intendencia N° 1397-2021-SUNAFIL/ILM en el extremo referente a la infracción tipificada en el numeral 46.7 del artículo 46 del RLGIT.

TERCERO.- Declarar agotada la vía administrativa debido a que el Tribunal de Fiscalización Laboral constituye última instancia administrativa.

CUARTO.- ESTABLECER como precedentes administrativos de observancia obligatoria los criterios expuestos en los fundamentos 6.8, 6.9 y 6.10 de la presente resolución, de conformidad con el literal b) del artículo 3 del Reglamento del Tribunal de Fiscalización Laboral, aprobado mediante el Decreto Supremo N° 004-2017-TR.

QUINTO.- PRECISAR que los precedentes administrativos de observancia obligatoria antes mencionados deben ser cumplidos por todas las entidades del Sistema de Inspección del Trabajo a partir del día siguiente de su publicación en el Diario Oficial “El Peruano”, de conformidad con lo establecido en el segundo párrafo del artículo 23 del Reglamento del Tribunal de Fiscalización Laboral.

SEXTO.- Notificar la presente resolución a ANDINA PLAST S.R.L. y a la Intendencia de Lima Metropolitana, para sus efectos y fines pertinentes.

SEPTIMO.- Disponer la publicación de la presente resolución en el Diario Oficial “El Peruano” y en el portal institucional de la Superintendencia Nacional de Fiscalización Laboral – SUNAFIL (www.gob.pe/sunafil), de conformidad con el artículo 23 del Reglamento del Tribunal de Fiscalización Laboral, aprobado mediante el Decreto Supremo N° 004-2017-TR.

OCTAVO.- Remitir los actuados a la Intendencia de Lima Metropolitana.

Regístrese, comuníquese y publíquese,

LUIS ERWIN MENDOZA LEGOAS

Presidente

Tribunal de Fiscalización Laboral

DESIRÉE BIANCA ORSINI WISOTZKI

Vocal

Tribunal de Fiscalización Laboral

LUZ IMELDA PACHECO ZERGA

Vocal

Tribunal de Fiscalización Laboral

Descargue la resolución aquí

[1] Se verificó el cumplimiento sobre las siguientes materias: Identificación de peligros y evaluación de riesgos (IPER), Equipos de protección personal, Gestión interna de SST (Sub materias: Registro de enfermedades ocupacionales, Registro de exámenes médicos ocupacionales).

[2] Notificada a la impugnante el 31 de agosto de 2021, véase folio 86 del expediente sancionador.

[3] “Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 1. Creación y finalidad

Créase la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), en adelante SUNAFIL, como organismo técnico especializado, adscrito al Ministerio de Trabajo y Promoción del Empleo, responsable de promover, supervisar y fiscalizar el cumplimiento del ordenamiento jurídico sociolaboral y el de seguridad y salud en el trabajo, así como brindar asesoría técnica, realizar investigaciones y proponer la emisión de normas sobre dichas materias.”

[4] “Ley N° 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 15. Tribunal de Fiscalización Laboral

El Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver en las materias de su competencia.

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión. Expide resoluciones que constituyen precedentes de observancia obligatoria que interpretan de modo expreso y con carácter general el sentido de la legislación bajo su competencia.”

[5] “Ley N° 28806, Ley General de Inspección del Trabajo

Artículo 41.- Atribución de competencias sancionadoras

(…)

El Tribunal de Fiscalización Laboral resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que se interponga recurso de revisión. Las causales para su admisión se establecen en el reglamento.

El pronunciamiento en segunda instancia o el expedido por el Tribunal de Fiscalización Laboral, según corresponda, agotan con su pronunciamiento la vía administrativa.”

[6] “Decreto Supremo N° 007-2013-TR, Reglamento de Organización y Funciones de SUNAFIL

Artículo 15.- Instancia Administrativa

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión.”

[7 ]“Decreto Supremo N° 004-2017-TR. Decreto Supremo que aprueba el Reglamento del Tribunal de Fiscalización Laboral

Artículo 2.- Sobre el Tribunal

El Tribunal es un órgano colegiado que resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que proceda la interposición del recurso de revisión, según lo establecido en la Ley y el presente Reglamento. Sus resoluciones ponen fin a la vía administrativa.

El Tribunal tiene independencia técnica en la emisión de sus resoluciones y pronunciamientos, no estando sometido a mandato imperativo alguno.

Los pronunciamientos que así se determinen en Sala Plena del Tribunal constituyen precedentes administrativos de observancia obligatoria para todas las entidades conformantes del Sistema.”

[8] Folio 290 del expediente inspectivo.

[9] GORDILLO, A (2011). Tratado de Derecho Administrativo y obras selectas.

10ma edición. Tomo 3. El acto administrativo. Buenos Aires: F.D.A., p. VIII38.

[10] “Artículo 46.- Infracciones muy graves a la labor inspectiva

Son infracciones muy graves, los siguientes incumplimientos:

(…)

46.7 No cumplir oportunamente con el requerimiento de la adopción de medidas en orden al cumplimiento de la normativa de orden sociolaboral y de seguridad y salud en el trabajo”.

")

{kind=link}