, sino solo responsabilidad disciplinaria (art. 144 del CPP) [Apelación 402-2024, Corte Suprema, f. j. 8]")

, y no solo sugerir al padre del menor que lo lleve a otro centro; por ende, incrementó el riesgo permitido al incumplir criterios estandarizados de respuesta médica [Apelación 359-2024, Puno, ff. jj. 14 y 15]")

[actualizada 2025]")

")

")

[actualizado 2026]")

")

[actualizado 2026]")

Si los afiliados asumen los riesgos de las pérdidas o ganancias de sus fondos de pensiones, ¿por qué los tienen atrapados en un tipo de fondo sin poderse cambiar con agilidad?

El Estado prácticamente exoneró a las AFP de responsabilidad y riesgo sobre las pérdidas que produzcan en la administración de los fondos de pensiones. Por el contrario, los riesgos son de los afiliados, lo cual es insólito. Sin embargo, es bueno tener un antecedente, ya que cuando se crearon las AFP en Chile (en los años 80), estaban obligadas por ley[1] a garantizar una rentabilidad mínima, de tal manera que el riesgo de pérdidas lo asumían ellas. Pero en sucesivas reformas estas reglas fueron cambiando[2] y se dejó todo el riesgo a los afiliados, bajo el supuesto de que, al otorgarse la libertad de elegir entre varios tipos de fondos de inversión, ellos serían los responsables para ejercer de manera libre y soberana sus propias decisiones financieras.

Lea también: Etiquetado de transgénicos, por Jaime Delgado Zegarra

Esto es muy contradictorio porque si los afiliados pagan a las AFP para que administren con la mayor diligencia y eficiencia sus fondos de pensiones, ¿cómo es así que no son responsables de su ineficiencia, ni de las pérdidas que generen en los fondos? ¿Cómo es posible que se traslade la responsabilidad a los propios afiliados, que en general no tienen formación financiera, ni están al tanto de los acontecimientos internacionales que pueden afectar los fondos? ¿Cómo es posible que las autoridades asuman como hechos fortuitos las millonarias pérdidas que han sufrido los afiliados en tiempos de crisis internacionales y le digan simplemente que todo pasará y que no hagan nada?

Uno de los problemas es que los ingresos por comisiones de las AFP no están correlacionados con el desempeño de los fondos que administran; es decir, no están expuestos a los riesgos que toman como administradoras de los fondos, sino que están anclados a un porcentaje fijo del sueldo del trabajador [3] o de su saldo. Es como si ambos navegaran en el misma tormenta, pero las AFP viajaran en un crucero de lujo, mientras los afiliados en un bote a remo; unos naufragarán, pero los otros no, no obstante, de todos modos cobran su comisión por administrar los fondos.

Lea también: Retiro del 25% de las AFP es perfectamente viable, por Pedro Francke

Es verdad que las AFP deben mantener un encaje [4], que es una especie de garantía que se aplica en función a la clasificación de riesgo de los instrumentos financieros en los que se ha invertido y que el monto del encaje debe ser cubierto por la AFP con sus propios recursos, sin embargo, según el reporte de la SBS[5] al 31-12-2019, cuando el monto total administrado por las AFP era 174 823 (miles de millones de soles), el encaje apenas llegaba a 1495 (miles de millones de soles), es decir, apenas el 0.85% de lo que los afiliados aportan al fondo. Entonces, ¿quiénes son los que realmente asumen los riesgos?

Una pequeña muestra está en la reciente noticia que en medio de esta pandemia y millonarias pérdidas de los fondos de pensiones, dos AFP se repartieron utilidades[6] y así lo harán en todas las circunstancias, ya que sus utilidades no tienen nada que ver con los resultados de la gestión de los fondos de pensiones, sino que están en función del cobro de una comisión fija del sueldo del trabajador o su saldo administrado.

Para darle visos de libertad y soberanía al consumidor, la SBS creó cuatro tipos de fondos, según el nivel de riesgos que –según dice– el propio afiliado quiere asumir. Pero sabemos que los afiliados por lo general no tienen el detalle de cómo se invierte su dinero, en qué tipo de bonos, acciones y valores está su dinero, pues tampoco se le consulta si deben o no hacer tal o cual inversión. Y hay casos en que las AFP han invertido en empresas comprometidas con la corrupción[7], lo cual ha generado grandes pérdidas para los afiliados, ya que esas acciones luego de devaluaron drásticamente.

De acuerdo con lo dispuesto por la SBS existen los siguientes fondos:

Tipo 0. Protección de capital y conservador (solo para mayores de 60 años)

Tipo 1. Preservación de capital y conservador

Tipo 2. Balanceado o mixto

Tipo 3. Apreciación de capital y crecimiento

Sin embargo, aún en el supuesto que los afiliados sean expertos en finanzas y supieran cómo moverse en el mercado y cambiarse de fondo en el momento apropiado para eludir las pérdidas, así como cualquier experto lo haría, es decir, aun en el supuesto que los afiliados actuaran como cualquier inversionista activo en el mercado, aún en ese supuesto, tampoco estarían protegidos porque las reglas impuestas por la SBS[8] para cambiarse de un fondo a otro tienen plazos tan largos que muchas veces no podrían evitar las crisis y las perdidas consecuentes.

Resulta entonces absurdo que el Estado haya liberado a las AFP de casi toda responsabilidad y riesgo sobre las pérdidas que generen sobre los fondos de pensiones, y que al mismo tiempo haya puesto grilletes a los afiliados para limitar su libertad de cambiarse de fondo con agilidad a fin de eludir pérdidas. Eso es abusivo y violatorio de sus derechos. Cuando se avecina una tormenta todos se ponen a buen recaudo y en el lugar más seguro. ¿Por qué no sucede esto con los afiliados de las AFP? ¿Por qué el Estado lo obliga a soportar la tormenta a la intemperie y asumir las pérdidas de sus fondos de pensiones, sin ninguna responsabilidad?

Un serio cuestionamiento es la restricción de afiliarse al Fondo 0 a las personas menores de 60 años. Esa limitación es absurda y discriminatoria, pues como veremos, este es el único Fondo que no ha perdido en esta pandemia. Por otro lado, los plazos tan largos para pasarse de un fondo a otro hacen imposible ejercer a plenitud el derecho de los afiliados de elegir libremente y evitar pérdidas cuando crisis internacionales se avecinan, con ha sido el caso en diversas circunstancias.

Y aquí es importante anotar algo. En las últimas décadas ha habido varias crisis financieras internacionales que han afectado los mercados y los fondos de pensiones, crisis que luego de algunos años pudieron superarse, no sin antes haber dejado estragos y daños en las cuentas de los afiliados, quienes silenciosamente las tuvieron que asumir. Sin embargo, la pandemia del coronavirus es algo jamás visto a nivel global. Todas las bolsas se han derrumbado y las pérdidas de los fondos de pensiones han sido catastróficas, pero el daño mayor estará representado por la recesión de la economía global. Frente a esa circunstancia, ¿cómo se protegen nuestros fondos de pensiones?

Los jóvenes tendrán posibilidades a lo largo de los años reconstruir sus fondos, pero para las personas mayores el daño podría ser irreversible.

Veamos estos complicados y largos procedimientos fijados por la SBS a través la Resolución SBS 1979-2019 del 8 de mayo de 2019

Artículo 37º-O.- Procedimiento Operativo. La AFP, dentro de los primeros cinco días hábiles del mes “z+1”, procesa las solicitudes de cambio de fondo presentadas en el mes “z”, de modo tal que pueda identificar, por cada una, el saldo de la cuenta en soles y en número de cuotas, tipo de fondo de origen y de destino, así como la subcuenta del tipo de aporte voluntario, en el caso que se trate de aporte voluntario con fin o sin fin previsional.

La transferencia monetaria de los saldos de la CIC al tipo de fondo elegido por el afiliado que correspondan, se realiza el sexto día hábil del mes “z+1”, sobre la base de lo establecido en la Circular Nº AFP-64-2005.

Artículo 37º-P.- Plazo para la presentación de una solicitud de cambio de tipo fondo. El afiliado puede presentar una nueva solicitud de cambio de tipo de fondo a partir del segundo mes siguiente (mes z+2) de haber presentado una solicitud de cambio de fondo anterior (mes z). El afiliado tiene como primer mes de devengue en el tipo de fondo elegido, el primer mes siguiente al de la presentación de la solicitud de cambio respectiva.

La transferencia monetaria de los saldos de la CIC al tipo de fondo elegido por el afiliado que correspondan, se realiza el sexto día hábil del mes “z+1”, sobre la base de lo establecido en la Circular Nº AFP-64-2005.

Traduciendo estas disposiciones en un lenguaje más sencillo significa que:

- Si solicitó su cambio el 31 de julio, su cambio se hará efectivo el 5º día útil de agosto.

- En cambio, si solicitó cambiarse del fondo el día 1º de agosto (un día después que el anterior supuesto) recién este cambio se hará efectivo al 5º día útil de setiembre. Es decir, tendrá que esperar más de un mes para que se haga efectivo. Eso podría ser muy tarde.

- Si solicitó un cambio el 1º de julio y éste se hizo efectivo recién el 5º día de agosto (más de un mes) y surge un acontecimiento o crisis financiera internacional y solicita pasarse a un fondo más conservador, no podría hacerlo sino hasta el mes de setiembre y este se haría efectivo recién al 5º día de octubre. Bajo estas circunstancias probablemente ya habrá sufrido las pérdidas y podrá presenciarlas durante 3 o 4 meses sin poder hacer nada.

¿Sirven estos plazos para enfrentar crisis financieras internacionales como las que estamos viviendo? Definitivamente no. Veamos con un ejemplo, si a mediados de febrero en que no era tan evidente para el público el impacto que podía tener esta pandemia del coronavirus (solo estaba localizado en China) un usuario se pasaba del fondo 2 al 3 para tener más rentabilidad. Este cambio recién se hubiera hecho efectivo el 1º de marzo, pero como a los pocos días estalló el problema a nivel internacional y este mismo usuario decidió ponerse a buen recaudo refugiándose temporalmente en el fondo 1 o en el 0 (hasta que pase el temporal), no pudo hacerlo porque así lo dispuso la SBS. Bajo ese esquema a los afiliados no les quedó más que presenciar cómo se desplomaban sus fondos sin poder hacer nada. Eso es absolutamente injusto y abusivo.

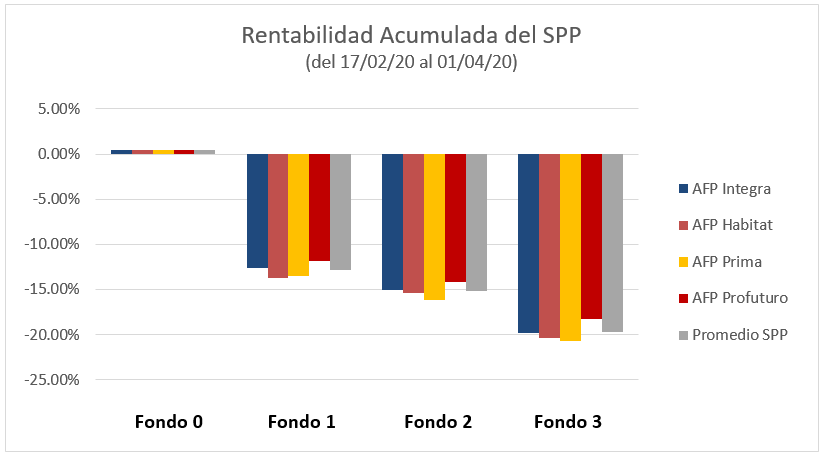

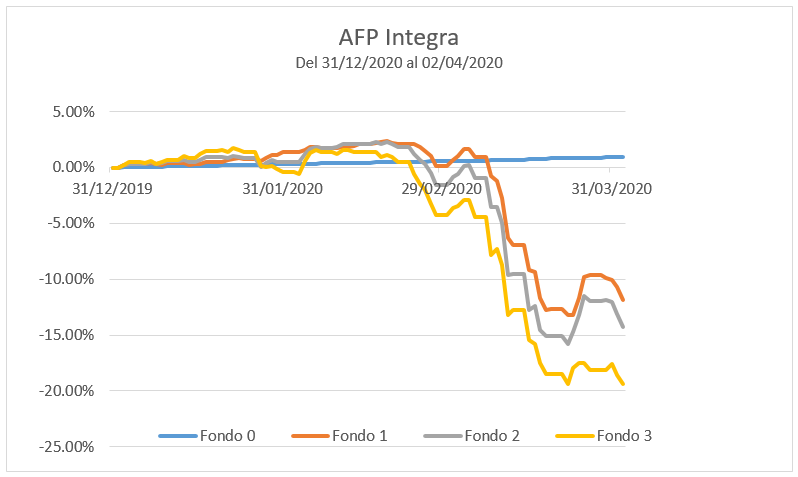

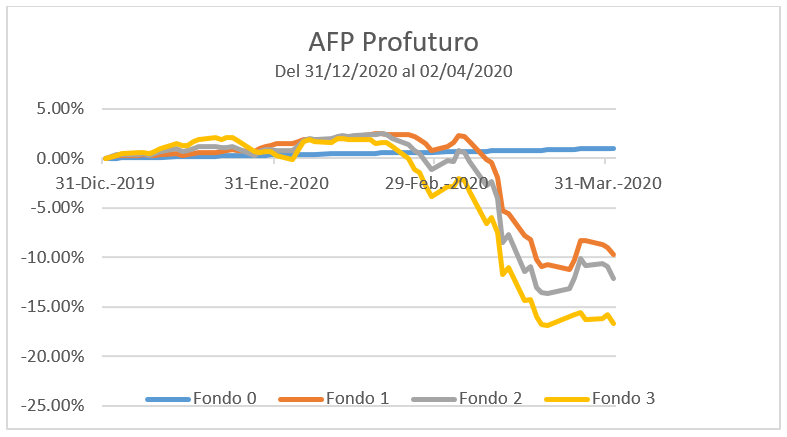

Estamos en una situación de emergencia y los afiliados de los fondos de pensiones son los más perjudicados con esta situación. Solo en 44 días se ha perdido aproximadamente 27 mil millones de soles (17-02-20 al 01-04-20). ¿Quién va a reponer esas millonarias pérdidas que van a repercutir en la pensión de los jubilados? Nadie.

Las AFP prefieren no le llamarle pérdidas, sino fluctuaciones, como para no inquietar a los afiliados. Pero lo real es que si usted tenía el mes pasado cien mil soles y ahora tiene solo ochenta mil ¿Qué le llamaría? ¿Hicieron las AFP algo para evitar esa pérdida? ¿Si fuera dinero de ella se habrían comportado igual?

Hay quienes sostienen que las pérdidas o fluctuaciones ya se produjeron y que en este momento no sería conveniente cambiarse de tipo de fondo porque la pérdida se haría efectiva[9], pero ¿están tomando en cuenta la crisis que se viene con la recesión internacional[10] que está produciendo ya millones de desempleos, quiebra de empresas, etc.? En ese caso, si las pérdidas de los fondos se acrecientan, será muy complicado recuperarlas en el mediano plazo, sobre todo las personas mayores.

Pero hay que destacar que en medio de esta catástrofe el único que no ha perdido es el “Fondo 0”, conforme se puede mostrar de la siguiente gráfica. Sin embargo, en este fondo generalmente están solo personas que ya están por jubilarse y las puertas están cerradas para los menores de 60 años.

Lo más extraño de esto es que incluso el Fondo 1 ha sufrido tremendas pérdidas (entre 11 y 12%), lo cual es inaudito porque se supone que al ser promocionado por la propia SBS[11] como el más conservador para los afiliados en general, debería ser seguro. Incluso la SBS lo ha denominarlo “Preservación de capital y conservador” y lo describe como:

Fondo Tipo 1.- Preservación de capital, para un perfil de afiliado “conservador”, con tipo de inversión 90% renta fija y 10% rentable, recomendado para afiliados de 60 años o próximos a pensionarse.

Entonces, bajo el reciente escenario, no era tan cierto que este Fondo 1 era de “preservación de capital”, porque lo que ha sucedido se contradice con su naturaleza y publicidad. ¿Estamos frente a un caso de publicidad engañosa?[12]

Aunque la última semana hay un pequeño rebote, como vemos en el siguiente cuadro, la situación es incierta debido a que estamos entrando a una recesión de la economía mundial que podría afectar seriamente al patrimonio previsional.

Como dijimos, el Fondo 0, el único que no ha sufrido pérdidas, no está abierto para todos los afiliados, solo para las personas mayores de 60 años, por disposición de la SBS, lo cual es absolutamente discriminatorio.

Veamos, la Resolución SBS 5540-2015 del 17 de setiembre de 2015 establece en su artículo 37°-J, inciso c), sobre el traslado de recursos de la CIC al Fondo de Pensiones Tipo 1 o Fondo de Preservación del Capital, que:

El Fondo de Pensiones Tipo 1 es de carácter obligatorio para la administración de los recursos de todos los afiliados mayores de 60 años cumplidos y menores de 65 años. Para dicho efecto la AFP, dentro del mes siguiente al mes de cumplimiento de los 60 años, trasladará el saldo de la CIC de aportes obligatorios correspondientes que hayan sido acreditados, al Fondo de Pensiones Tipo 1, salvo que el afiliado haya informado su decisión de permanecer en un fondo diferente, Tipo 0 o Tipo 2. Los afiliados, en cualquier tiempo, pueden revocar su decisión a fin de pertenecer al fondo tipo de su preferencia, con las limitaciones previstas en la Ley del SPP.

Por su parte el artículo sétimo incorpora la Disposición Final Quincuagésimo Quinta, que señala:

La posibilidad de trasladar los saldos de las CIC al Fondo de Pensiones Tipo 0 rige solo para aquellos afiliados activos que cumplen sesenta (60) años de edad o aquellos afiliados activos o pasivos que se encuentren en los supuestos establecidos en el Título V o Título VII del Compendio de Normas de Superintendencia Reglamentarias del Sistema Privado de Fondos de Pensiones.

¿Cuál es la razón de discriminar a los afiliados al no dejar que se refugien temporalmente en Fondo 0 que es el más seguro en este momento? ¿Por qué cada afiliado, especialmente las personas mayores, de manera libre y soberana no pueden tomar esa decisión?

Esto es muy grave porque si el propio Estado les está negando esta posibilidad, es él y la propia AFP quienes están tomando decisiones por los afiliados. Se les está sustituyendo en su libre elección, pero sin hacerse responsables de los perjuicios que eso les va a generar. Eso implicará necesariamente responsabilidades para el Estado y sus autoridades que están limitando la libertad libertad y derecho del afiliado a proteger sus fondos de pensiones frente a nuevas pérdidas que podrían ser catastróficas en una recesión. Eso es una violación a sus derechos constitucionales, una violación al derecho de elegir en una economía de mercado, pero también una violación al Código de Protección y Defensa del Consumidor.

¿El Estado, la SBS o las AFP están dispuestas asumir legalmente las consecuencias de las pérdidas que se están produciendo en los fondos de pensiones al negar el derecho y libertad de cambiarse de tipo de fondo para evitar más pérdida o buscar refugio temporalmente en el fondo 0 para evitar las consecuencias que una recesión puede producir?

Ya que ni el Poder Ejecutivo, ni la SBS quieren resolver este problema, es el Congreso de la República el llamado hacerlo para salvaguardar el derecho de los afiliados, cuyos fondos ya han sufrido millonarias pérdidas, pero que podrían ser mayores.

La fórmula es muy sencilla:

La AFP, dentro de los tres días hábiles de recibida la solicitud de un afiliado de cambio de fondo, procederá a ejecutarla.

El afiliado puede presentar una nueva solicitud de cambio de tipo de fondo a partir del mes siguiente de haber presentado una solicitud de cambio de fondo anterior

El Fondo 0 (Conservador) es para cualquier afiliado que solicite estar en él.

[1] Decreto Ley 3500 promulgada el 04-11-1980.

[2] Las reformas que permitieron a las AFP no compensar a los afiliados por sus pérdidas. Disponible aquí. Recuperado 11-04-20.

[3] Delgado Zegarra, Jaime y Fuertes Anaya, Aldo. Fondo de pensiones. ¿Qué futuro nos espera? Lima, noviembre 2010, p. 55.

[4] Encaje Legal: Recursos de propiedad de la AFP conformado por un porcentaje de las inversiones del Fondo de Pensiones. Se determina de acuerdo con la categoría de riesgo de los valores en los que se encuentra invertido el Fondo de Pensiones. Sirve como garantía de la rentabilidad mínima en caso que la rentabilidad caiga por debajo. Disponible aquí. Recuperado 11-04-20.

[5] Principales Variales del Sistema Privado de Pensiones. SBS al 31-12-2019.

[6] Prima AFP y Habitat distribuyeron dividendos del 2019 por más de 173 millones de soles en total. Disponible aquí. Recuperado 11-04-20.

[7] Las cuatro AFP que hay en Perú tienen invertido en Graña y Montero casi S/ 1.300 millones. Disponible aquí. Recuperado 11-04-20.

[8] Resolución SBS 1979-2019.

[9] Ministra Alva sobre pérdidas en AFP: “Es un mal momento para cambiarse de fondo”. Disponible aquí. Recuperado 11-04-20.

[10] El FMI y el BM advierten de la recesión que se avecina y llaman a la solidaridad. Disponible aquí. Recuperado 11-04-20.

[11] Disponible aquí. Recuperado 11-04-20.

[12] Disponible aquí; disponible aquí; disponible aquí; recuperado el 11-04-20.

")

")

{kind=link}