[Acuerdo Plenario 6-2009/CJ-116, f. j. 15]")

[actualizada 2025]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

El pasado viernes 12 de mayo de 2017, se publicó en el diario oficial El Peruano el texto de la Resolución de la Superintendencia N° 123-2017/SUNAT, a través de la cual, se efectúan diversas modificaciones y se precisan también, cuales son y en qué supuestos se pueden emitir comprobantes de pago no electrónicos para la sustentación de los gastos relativos al arrendamiento y/o subarrendamiento de inmuebles, a honorarios profesionales y a la contraprestación a otros sujetos que generen renta de cuarta categoría; además, designar como nuevos emisores electrónicos, en su mayoría, a sujetos que brindarán servicios cuyas contraprestaciones darán derecho a la aludida sustentación; así como, ajustar la normativa sobre comprobantes de pago y Registro Único de Contribuyentes para que sea viable la sustentación de los gastos personales, cuando corresponda.

Regulan los comprobantes de pago que permiten deducir gastos personales en el Impuesto a la Renta por arrendamiento y/o subarrendamiento de inmuebles y por servicios generadores de Renta de Cuarta Categoría

RESOLUCIÓN DE SUPERINTENDENCIA Nº 123-2017/SUNAT

Lima, 12 de mayo de 2017

CONSIDERANDO:

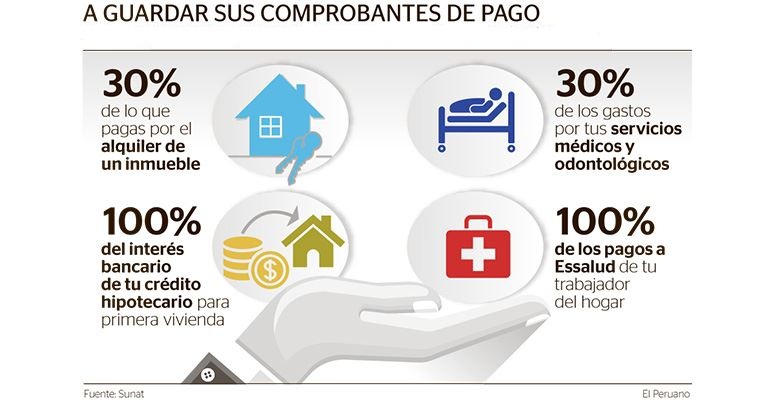

Que el artículo 3 del Decreto Legislativo Nº 1258 modifica, desde el 1 de enero de 2017, el artículo 46 de la Ley del Impuesto a la Renta, cuyo texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, para señalar que de las rentas de cuarta y quinta categoría se puede deducir anualmente -además de las 7 Unidades Impositivas Tributarias que se venían aplicando- gastos relativos al importe pagado por el arrendamiento y/o subarrendamiento de inmuebles que no estén destinados exclusivamente a actividades que generen renta de tercera categoría, a los intereses de créditos hipotecarios para primera vivienda, a los honorarios profesionales de médicos y odontólogos, a la contraprestación a otros sujetos que generen renta de cuarta categoría cuando estén comprendidos en el decreto supremo respectivo y a las aportaciones al Seguro Social de Salud por trabajadores del hogar; siempre que, entre otros, estén acreditados, en el caso de los cuatro primeros gastos, con comprobantes de pago emitidos electrónicamente que permitan sustentar gasto y, en su caso, en recibos por arrendamiento que apruebe la SUNAT;

Que el segundo párrafo de la segunda disposición complementaria final del Decreto Legislativo Nº 1258 señala que el requisito establecido en el acápite i) del cuarto párrafo del artículo 46 de la Ley del Impuesto a la Renta, relativo al uso del comprobante de pago emitido electrónicamente para sustentar los gastos a que se refiere ese artículo, será exigible a partir de la entrada en vigencia de la resolución de superintendencia que emita la SUNAT, al amparo del primer párrafo de esa disposición, para establecer los supuestos en los que los gastos pueden ser sustentados con comprobantes de pago que no sean emitidos electrónicamente;

Que, de conformidad con el artículo 46 de la Ley del Impuesto a la Renta, se dictó el Decreto Supremo Nº 399-2016-EF que permite deducir como gasto la contraprestación pagada a los sujetos que se desempeñen como abogado, analista de sistemas y computación, arquitecto, enfermero, entrenador deportivo, fotógrafo y operador de cámara, cine y televisión, ingeniero, intérprete y traductor, nutricionista, obstetriz, psicólogo, tecnólogo médico y veterinario;

Que, de otro lado, el Decreto Ley Nº 25632 faculta a la SUNAT a emitir la normativa sobre comprobantes de pago para indicar, entre otros, los comprobantes que permiten sustentar gasto con efecto tributario y los mecanismos de control para su emisión o utilización, incluyendo la determinación de los sujetos que deben utilizar la emisión electrónica;

Que, en atención a lo antes señalado, es preciso indicar, en una primera etapa, en qué supuestos se pueden emitir comprobantes de pago no electrónicos para la sustentación de los gastos relativos al arrendamiento y/o subarrendamiento de inmuebles, a honorarios profesionales y a la contraprestación a otros sujetos que generen renta de cuarta categoría cuando estén comprendidos en el decreto supremo respectivo; designar como nuevos emisores electrónicos, en su mayoría, a sujetos que brindarán servicios cuyas contraprestaciones darán derecho a la aludida sustentación; así como, ajustar la normativa sobre comprobantes de pago y Registro Único de Contribuyentes para que sea viable la sustentación de los gastos personales, cuando corresponda;

En uso de las facultades conferidas por el artículo 3 del Decreto Ley Nº 25632 y normas modificatorias; la segunda disposición complementaria final del Decreto Legislativo Nº 1258; el artículo 6 del Decreto Legislativo Nº 943; el numeral 12 del artículo 62 y el numeral 6 del artículo 87 del Código Tributario, cuyo último Texto Único Ordenado fue aprobado por el Decreto Supremo Nº 133-2013-EF y normas modificatorias; el artículo 11 del Decreto Legislativo Nº 501, Ley General de la SUNAT y normas modificatorias; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT y normas modificatorias y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia Nº 122-2014/SUNAT y normas modificatorias;

SE RESUELVE:

Artículo 1.- Definiciones

Para efecto de la presente resolución, se entiende por:

| a) | Anexo del Decreto | : | Al anexo del Decreto Supremo Nº 399-2016-EF. |

| b) | Ley del Impuesto a la Renta (Ley) | : | A aquella cuyo texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias. |

| c) | Reglamento de Comprobantes de Pago (RCP) | : | Al aprobado por la Resolución de Superintendencia Nº 007-99/SUNAT y normas modificatorias. |

| d) | SEE | : | Al sistema de emisión electrónica creado por la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias. |

Artículo 2.- Comprobantes de pago que permiten sustentar gastos personales por arrendamiento y/o subarrendamiento de inmuebles y servicios profesionales

Los contribuyentes sustentan el derecho a deducir gasto al amparo de los incisos a), c) y d) del segundo párrafo del artículo 46 de la Ley, según sea el caso, de la forma siguiente:

| Servicio | Plazo | Tipo de comprobante de pago, nota de crédito y nota de débito | |

| a) | Arrendamiento y/o subarrendamiento de bienes inmuebles situados en el país que generen renta de primera categoría. | Documento autorizado: Formulario Nº 1683 – Impuesto a la renta de primera categoría. | |

| b) | Arrendamiento y/o subarrendamiento de bienes inmuebles situados en el país, no comprendido en el literal anterior. | Hasta el 31 de mayo de 2017. | – Factura, boleta de venta y documentos autorizados a que se refiere el literal b) del inciso 6.1 y el literal b) del inciso 6.2 del numeral 6 del artículo 4 del RCP, cuando se hayan expedido según señale ese reglamento.

– Nota de crédito y nota de débito. |

| Del 1 al 30 de junio de 2017. | – Factura y documentos autorizados a que se refiere el literal b) del inciso 6.1 y el literal b) del inciso 6.2 del numeral 6 del artículo 4 del RCP, cuando se hayan expedido según señale ese reglamento.

– Nota de crédito y nota de débito. |

||

| Del 1 de julio de 2017 en adelante. | – Factura electrónica.

– Nota de crédito electrónica y nota de débito electrónica. |

||

| c) | Servicios prestados por médicos y odontólogos que generen renta de cuarta categoría para esos sujetos y por los sujetos que presten los servicios indicados en el anexo del Decreto o en el decreto que lo complemente y/o modifique. | Hasta el 31 de marzo de 2017. | – Recibo por honorarios.

– Nota de crédito. |

| Desde el 1 de abril de 2017 en adelante. | – Recibo por honorarios electrónico.

– Nota de crédito electrónica. |

||

| d) | En las operaciones señaladas en los literales b) y c) del presente artículo, cuando esta resolución o la normativa sobre emisión electrónica permita su emisión. | – Factura, recibo por honorarios, nota de crédito y nota de débito emitidas en formato impreso o importado por imprenta autorizada.

– Documentos autorizados a que se refiere el literal b) del inciso 6.1 y el literal b) del inciso 6.2 del numeral 6 del artículo 4 del RCP, notas de crédito y notas de débito respectivas. (1) |

(1) Solo si las empresas del sistema financiero o la Iglesia Católica, según corresponda, están en alguno de los supuestos señalados en el literal a) del numeral 4.1 del artículo 4 o el artículo 4-A de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias. En ese caso, deben cumplir, respecto de lo emitido, con la remisión señalada en el numeral 4.2 del referido artículo 4 y en el referido artículo 4-A.

Artículo 3.- Designación de emisores electrónicos del Sistema de Emisión Electrónica

3.1 Desígnese como emisores electrónicos del SEE:

a) Desde el 1 de julio de 2017, a los sujetos que brindan el servicio de arrendamiento y/o subarrendamiento de bienes inmuebles situados en el país, respecto de esos servicios, y siempre que por esa operación corresponda emitir factura.

b) Desde que deban emitir, según el Reglamento de Comprobantes de Pago, una factura por los servicios indicados en el inciso a), a los sujetos que inicien la prestación de esos servicios después de las fechas señaladas en ese inciso y solo respecto de esas operaciones.

3.2 No están comprendidos en el párrafo 3.1 los sujetos que pertenezcan al Nuevo Régimen Único Simplificado, aprobado por el Decreto Legislativo Nº 937 y normas modificatorias, ni los que generen renta de primera categoría del impuesto a la renta.

3.3 Los sujetos designados según el párrafo 3.1 pueden emitir la factura electrónica, la nota de crédito electrónica y la nota de débito electrónica, a su elección, a través de cualquiera de los sistemas comprendidos en el SEE, siempre que el sistema escogido lo permita.

Artículo 4. De los emisores de comprobantes de pago distintos a los recibos por honorarios

4.1 Los sujetos que tengan la calidad de emisores electrónicos del SEE el día de entrada en vigencia de este artículo y que deban emitir comprobantes de pago que den derecho a sustentar gasto por las operaciones contempladas en el inciso a) del segundo párrafo del artículo 46 de la Ley, pueden emitir, por esas operaciones y hasta el 30 de junio de 2017, los comprobantes de pago, las notas de crédito y las notas de débito en formatos impresos o importados por imprenta autorizada o, de ser el caso, el documento autorizado respectivo así como la nota de crédito y la nota de débito vinculadas a aquel, según el Reglamento de Comprobantes de Pago.

4.2 Los sujetos que realicen las operaciones contempladas en el inciso a) del segundo párrafo del artículo 46 de la Ley, incluidos los emisores electrónicos del SEE a que se refiere el párrafo anterior, deben declarar ante la SUNAT la información relativa a los comprobantes de pago, notas de crédito y/o notas de débito en formatos impresos o importados por imprenta autorizada y/o documentos autorizados, notas de crédito y/o notas de débito vinculadas a aquellos que emitan por las operaciones comprendidas en el aludido inciso de acuerdo a la resolución de superintendencia que apruebe el formato respectivo.

Asimismo, para los emisores electrónicos del SEE la declaración antes indicada no comprende aquello que se declare en los resúmenes de comprobantes impresos relativos a lo emitido de enero a mayo de 2017 y sustituye a la obligación de presentar esos resúmenes por lo emitido del 1 al 30 de junio de 2017, por las operaciones que se incluyan en aquella declaración.

4.3 No están comprendidos en este artículo los sujetos que emitan el Formulario Nº 1683 – Impuesto a la renta de primera categoría.

4.4 Para efecto del cumplimiento de la obligación señalada en el párrafo 4.2, se debe presentar del 1 al 31 de julio de 2017, una declaración por cada mes comprendido del 1 de enero al 30 de junio de 2017, en la que se incluirá la información relativa a los comprobantes de pago y las notas señaladas en ese párrafo.

En caso el emisor electrónico envíe dentro del plazo respectivo más de una declaración respecto de un mismo mes, se considera que la última enviada sustituye a la anterior en su totalidad. Si se envía una declaración luego de aquel plazo y respecto de un mismo periodo, la última enviada reemplaza a la anterior y será considerada como una declaración jurada rectificatoria.

Artículo 5. De los emisores de recibos por honorarios

Los sujetos que hayan emitido del 1 de enero al 31 de marzo de 2017 recibos por honorarios y/o notas de crédito en formatos impresos o importados por imprenta autorizada, por los servicios señalados en los incisos c) y d) del segundo párrafo del artículo 46 de la Ley, deben proporcionar a la SUNAT, a través del sistema regulado en la Resolución de Superintendencia Nº 182-2008/SUNAT y normas modificatorias y en los términos que ese sistema indique, la información relativa a esos comprobantes y/o notas, de conformidad con lo indicado en los artículos 13 y 14 de esa resolución, en el plazo contado del 1 al 30 de junio de 2017.

DISPOSICIÓN COMPLEMENTARIA FINAL

Única. Vigencia

La presente resolución entra en vigencia:

a) Al día siguiente de su publicación, tratándose de los artículos 1, 2, 3, 4 y 5, así como, la cuarta disposición complementaria modificatoria.

b) El 1 de junio de 2017, tratándose de las disposiciones complementarias modificatorias, salvo el numeral 2.2 de la segunda disposición complementaria modificatoria y la cuarta disposición complementaria modificatoria.

c) El 1 de julio de 2017, tratándose del numeral 2.2 de la segunda disposición complementaria modificatoria.

DISPOSICIONES COMPLEMENTARIAS MODIFICATORIAS

PRIMERA. Modificaciones en el Registro Único de Contribuyentes

Modifíquese el inciso e) del segundo párrafo del artículo 1°, el inciso a) del artículo 3°, el inciso a) del artículo 4° y el numeral 17.3 del artículo 17° de la Resolución de Superintendencia Nº 210-2004/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 1°. DEFINICIONES

(…)

| e) | Fecha de inicio de actividades | : | Fecha en la cual el contribuyente y/o responsable comienza a generar ingresos gravados o exonerados, o adquiere bienes y/o servicios deducibles para efectos del Impuesto a la Renta.

En el caso de los sujetos inafectos del Impuesto a la Renta se considerará la fecha en que comienzan a generar ingresos o adquieren por primera vez bienes y/o servicios relacionados con su actividad. Tratándose de los sujetos que generan exclusivamente renta de quinta categoría según las normas del Impuesto a la Renta, es la fecha en la que el contribuyente comienza a generar ingresos de esa categoría. |

(…).”

“Artículo 3°. SUJETOS QUE NO DEBEN INSCRIBIRSE EN EL RUC

No deben inscribirse en el RUC, siempre que no tuvieran la obligación de inscribirse en dicho registro por alguno de los motivos indicados en el artículo anterior:a) Las personas naturales que perciban exclusivamente rentas consideradas de quinta categoría según las normas del Impuesto a la Renta, salvo que se trate de personas naturales extranjeras domiciliadas en el país que, de acuerdo a la normativa de la materia, deseen solicitar una devolución, deban presentar declaración jurada anual, deban pagar deuda tributaria derivada de esa presentación o necesiten número de RUC para solicitar que se les emita el comprobante de pago que les permita sustentar gastos según el cuarto párrafo del artículo 46° de la Ley del Impuesto a la Renta.

(…).”

“Artículo 4°. PLAZO PARA LA INSCRIPCIÓN EN EL RUC

(…)

- a) Los sujetos que adquieran la condición de contribuyentes y/o responsables de tributos administrados y/o recaudados por la SUNAT se inscribirán siempre que proyecten iniciar sus actividades dentro de los doce (12) meses siguientes a la fecha de su inscripción en el RUC, o en el caso de aquellos a que se refiere el inciso a) del artículo 3, dentro de los 30 días calendario anteriores a la circunstancia que origina la inscripción.

(…).”

“Artículo 17°. INFORMACIÓN A SER COMUNICADA POR LOS CONTRIBUYENTES Y/O RESPONSABLES

(…)

17.3 Datos vinculados a la actividad económica u otra que corresponda

a) Tipo de contribuyente.

b) Fecha de inicio de actividades.

c) Código de profesión u oficio.

d) Actividad económica principal.

e) Sistema de emisión de comprobantes de pago.

f) Sistema de contabilidad.

g) Condición de domiciliado en el país de acuerdo a la Ley del Impuesto a la Renta y modificatorias.

En caso de sujetos que generen exclusivamente renta de quinta categoría del Impuesto a la Renta no son aplicables los datos señalados en los literales d), e) ni f).

(…).”

SEGUNDA. Modificaciones en el Reglamento de Comprobantes de Pago

2.1 Modifíquese el inciso 1.2 del numeral 1 del artículo 4°, así como el inciso 1.8 del numeral 1 y el inciso 2.7 del numeral 2 del artículo 8° del Reglamento de Comprobantes de Pago, en los términos siguientes:

“Artículo 4°. COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

(…)

1. FACTURAS

(…)

1.2 Solo se emitirán a favor del adquirente o usuario que posea número de Registro Único de Contribuyentes (RUC), exceptuándose de este requisito a las operaciones referidas en los literales d), e) y g) del numeral precedente.

También están exceptuadas de aquel requisito las operaciones indicadas en el inciso a) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta cuando el usuario solicite factura, caso en el cual este puede indicar aquel número o el número de documento nacional de identidad. No están comprendidas en esa excepción las operaciones en las que el usuario sea una persona natural extranjera domiciliada en el país.

(…).”

“Artículo 8°. REQUISITOS DE LOS COMPROBANTES DE PAGO

(…)

- (…)

1.8 Número de RUC del adquirente o usuario, excepto en las operaciones previstas en los literales d), e) y g) del numeral 1.1 del artículo 4° del presente Reglamento, o número de documento nacional de identidad del usuario en el supuesto contemplado en el segundo párrafo del numeral 1.2 de ese artículo.

(…)

2. RECIBOS POR HONORARIOS

(…)

2.7 Apellidos y nombres, o denominación o razón social y número de RUC del usuario, solo en los casos que requiera sustentar costo o gasto para efectos tributarios. En los demás casos se debe anular el espacio correspondiente al número de RUC consignando la leyenda “SIN RUC”.

Si el usuario indica al emisor que sustentará como gasto los honorarios pagados por servicios prestados por médicos u odontólogos, al amparo del inciso c) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta, debe contar con lo siguiente:

a) El número de RUC o el número de documento nacional de identidad del usuario, entendido como tal el sujeto que contrata el servicio para él o para uno de los sujetos indicados en el inciso c) del segundo párrafo de aquel artículo; y, de ser el caso,

b) El tipo y número de documento de identidad del sujeto que es atendido por cuenta del usuario del servicio (paciente) y que debe ser uno de los sujetos indicados en ese artículo.

Si el usuario indica al emisor que sustentará como gasto los honorarios por servicios distintos a los brindados por médicos u odontólogos, al amparo del inciso d) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta y siempre que se emita el decreto supremo respectivo, debe contar con el número de RUC o el número de documento nacional de identidad del usuario, entendido como tal el sujeto que contrata el servicio para él.

(…).”

2.2 Incorpórese un segundo párrafo en el literal b) del inciso 6.1 y un literal c) en el inciso 6.3 del numeral 6 del artículo 4° del Reglamento de Comprobantes de Pago y sustitúyase el literal b) del inciso 6.2 de ese numeral, en los términos siguientes:

“Artículo 4°. COMPROBANTES DE PAGO A EMITIRSE EN CADA CASO

(…)

- (…)

6.1 (…)

b) (…)

Aquellos documentos no se pueden emitir por la contraprestación relativa al servicio de arrendamiento y/o subarrendamiento de bienes inmuebles situados en el país, salvo cuando se emitan en los supuestos indicados en el literal a) del numeral 4.1 del artículo 4 o en el artículo 4-A de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias.

(…)

6.2 (…)

b) Documentos emitidos por la Iglesia Católica por el arrendamiento de sus bienes inmuebles, solo si se emiten en los supuestos indicados en el literal a) del numeral 4.1 del artículo 4 o en el artículo 4-A de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias. En ese caso debe indicar el número de RUC del usuario o su número de documento nacional de identidad.

6.3 (…)

c) Documentos emitidos por la Iglesia Católica por el arrendamiento de sus bienes inmuebles.

(…).”

TERCERA. Modificaciones en la normativa sobre emisión electrónica

3.1 Modifíquese el primer párrafo del numeral 2.3 del artículo 2° de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 2°. EMISOR ELECTRÓNICO DEL SEE Y SU INCORPORACIÓN A DICHO SISTEMA

(…)

2.3 Se asigna al sujeto que realice la conducta establecida por la SUNAT para adquirir esa calidad y desde el momento en que se efectúe esa conducta o al sujeto que se encuentre en el supuesto establecido por la SUNAT para adquirir esa calidad y desde el momento en que se de ese supuesto. A tal efecto, en la resolución de superintendencia en la que se indique la conducta o el supuesto se debe indicar si se asigna esa calidad respecto de todas o parte de las operaciones y si se puede usar, indistintamente, cualquiera de los sistemas comprendidos en el SEE, algunos de ellos o únicamente uno de ellos.

(…).”

3.2 Modifíquese el numeral 17.2 del artículo 17° de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 17°. DISPOSICIONES GENERALES SOBRE LA EMISIÓN DE LA FACTURA ELECTRÓNICA

(…)

17.2 Se emitirá sólo a favor del adquirente o usuario que posea número de RUC.

Lo dispuesto en el párrafo anterior no será de aplicación a la factura electrónica emitida a un sujeto no domiciliado por las operaciones contenidas en el inciso d) del numeral 1.1 del artículo 4° del Reglamento de Comprobantes de Pago, en cuyo caso se colocará únicamente el(los) nombre(s) y apellido(s), denominación o razón social del adquirente o usuario. Tampoco será de aplicación lo dispuesto en el párrafo anterior a la factura electrónica que se emita, a solicitud del usuario, respecto de las operaciones indicadas en el inciso a) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta, en cuyo caso se puede colocar el número de RUC o el número de documento nacional de identidad para sustentar el gasto respectivo.

(…).”

3.3 Sustitúyase la fila 9 de los anexos N°S. 1, 3 y 4 e incorpórese una última fila en el literal Q del anexo Nº 8 de la Resolución de Superintendencia Nº 097-2012/SUNAT y normas modificatorias, en los términos indicados en los anexos A, B, C y D, respectivamente.

3.4 Modifíquese el numeral 2 del artículo 8° y el literal a) del numeral 1 del artículo 9° de la Resolución de Superintendencia Nº 188-2010/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 8°. DE LA FACTURA ELECTRÓNICA

(…)

- Se emitirá sólo a favor del adquirente o usuario electrónico que posea número de RUC.

Lo dispuesto en el párrafo anterior no será de aplicación a las facturas electrónicas emitidas a sujetos no domiciliados por las operaciones contenidas en el inciso d) del numeral 1.1 del artículo 4° del Reglamento de Comprobantes de Pago, en cuyo caso se exceptuará del requisito de consignación del número de RUC del adquirente o usuario. Tampoco será de aplicación lo dispuesto en el párrafo anterior a la factura electrónica que se emita respecto de la operación indicada en el inciso a) del artículo 46° de la Ley del Impuesto a la Renta, en cuyo caso se puede colocar el número de RUC o el número de documento nacional de identidad para sustentar el gasto respectivo.

(…).”

“Artículo 9°. EMISIÓN DE LA FACTURA ELECTRÓNICA

(…)

- (…)

a) Número de RUC del adquirente o usuario.

Tratándose de las operaciones contenidas en el inciso d) del numeral 1.1 del artículo 4° del Reglamento de Comprobantes de Pago realizadas con sujetos no domiciliados, se debe ingresar los apellidos y nombres o denominación o razón social del adquirente o usuario.

Si el usuario indica al emisor electrónico que sustentará gasto al amparo del inciso a) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta, cuyo texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias, señalará su número de RUC o su documento nacional de identidad.

(…).”

3.5 Modifíquese los numerales 6 y 16 del artículo 1° y el inciso a) del numeral 1 del artículo 7° de la Resolución de Superintendencia Nº 182-2008/SUNAT y normas modificatorias, en los términos siguientes:

“Artículo 1°. Definiciones

(…)

6. Ley del Impuesto a la Renta : A aquella cuyo texto único ordenado fue aprobado por el Decreto Supremo Nº 179-2004-EF y normas modificatorias.

(…)

16. Usuario : Al sujeto a quien el emisor electrónico presta un servicio que genera renta de cuarta categoría o al sujeto por cuya cuenta se presta ese servicio a un tercero, según sea el caso.

(…).”

“Artículo 7°. EMISIÓN DEL RECIBO POR HONORARIOS ELECTRÓNICO

(…)

- (…)

a) Apellidos y nombres o denominación o razón social y número de RUC del usuario. Este último dato, solo si se requiere sustentar gasto o costo para efectos tributarios.

Cuando el usuario no proporcione su número de RUC y siempre que no requiera sustentar gasto o costo para efecto tributario podrá registrar otro tipo de documento de identificación del usuario (DNI, carné de extranjería, pasaporte o cédula diplomática de identidad), en cuyo caso deberá indicar el número. Si el usuario no proporciona alguno de los mencionados documentos de identificación, el emisor electrónico deberá registrar dicha situación.

Si el usuario indica al emisor electrónico que sustentará como gasto los honorarios profesionales recibidos por servicios prestados por médicos u odontólogos, al amparo del inciso c) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta, debe registrar lo siguiente:

i. El número de RUC o el número de documento nacional de identidad del usuario, entendido como tal el sujeto que contrata el servicio para él o para uno de los sujetos indicados en el inciso c) de aquel artículo; y, de ser el caso;

ii. El tipo y número de documento de identidad del sujeto que es atendido por cuenta del usuario del servicio (paciente) y que debe ser uno de los sujetos indicados en ese artículo.

Si el usuario indica al emisor electrónico que sustentará como gasto los honorarios por los servicios brindados por sujetos distintos a médicos u odontólogos, al amparo del inciso d) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta y siempre que se emita el decreto supremo respectivo, debe registrar el número de RUC o el número de documento nacional de identidad del usuario, entendido como tal el sujeto que contrata el servicio para él.

(…).”

CUARTA. Modificación en el Sistema de Pago de Obligaciones Tributarias al que se refiere el Decreto Legislativo N.º 940

Incorpórese el inciso e) en el artículo 13° de la Resolución de Superintendencia Nº 183-2004/SUNAT y normas modificatorias, en los siguientes términos:

“Artículo 13°. – Operaciones exceptuadas de la aplicación del Sistema

El Sistema no se aplica, tratándose de las operaciones indicadas en el artículo 12°, en cualquiera de los siguientes casos:

(…)

e) Se emita un comprobante de pago que otorgue derecho a deducir gasto en los casos señalados en el inciso a) del segundo párrafo del artículo 46° de la Ley del Impuesto a la Renta”.

Regístrese, comuníquese y publíquese.

VICTOR PAUL SHIGUIYAMA KOBASHIGAWA

Superintendente Nacional