[Expediente 00211-2018-0-0905-JR-CI-01]")

[actualizada 2025]")

")

[actualizado 2025]")

")

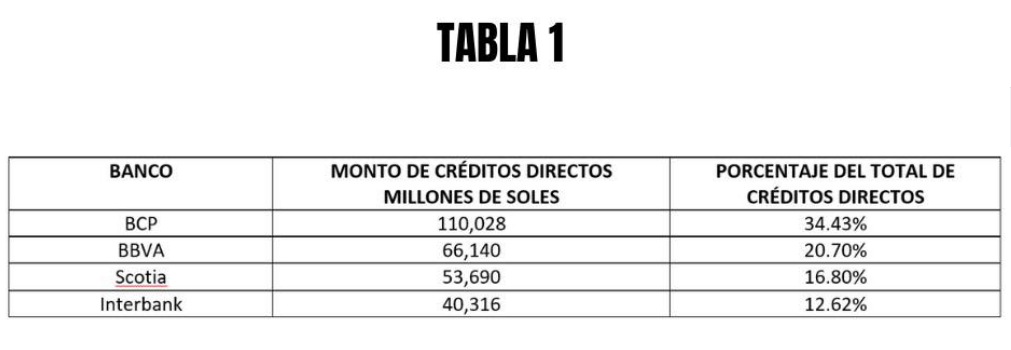

La Asociación Peruana de Consumidores y Usuarios (Aspec) informó que en el mes de junio del 2020, los cuatro principales bancos (BCP, BBVA, Scotia e Interbank) gestionan el 84.54 % del total de créditos directos en el Perú y el 83.84 % del total de los depósitos de la banca comercial del país, lo que demuestra la alta concentración bancaria del Sistema Financiero Peruano.

Además del total de créditos o préstamos directos (salida de dinero de los bancos para desembolsarlo a sus clientes), a junio de 2020, los mismos que ascienden a 273,046 millones de soles, las operaciones de estos cuatro bancos representan el 84.54 %, habiéndose incrementado su participación ya que el año pasado a junio 2019 representaban el 83.18 %. Los montos de las colocaciones de dichos bancos son los siguientes:

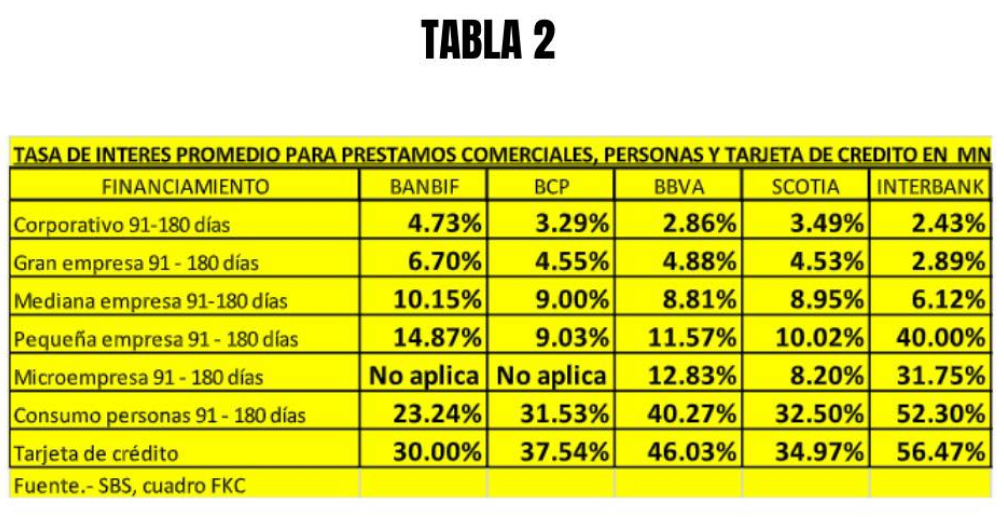

Asimismo, Aspec observó la gran diferencia entre las tasas de interés para préstamos conocidas como tasas activas, entre los tipos de clientes; en la que se denota que la política es financiar a las mypes a tasas varias veces mayores que aquellas que se aplican a otros tipos de clientes, como se demuestra en el cuadro adjunto, el mismo que se ha promediado con las tasas de Reactiva por lo que, en la realidad, estas tasas activas son considerablemente mayores a las que se muestran en el siguiente cuadro al 12 de agosto de 2020:

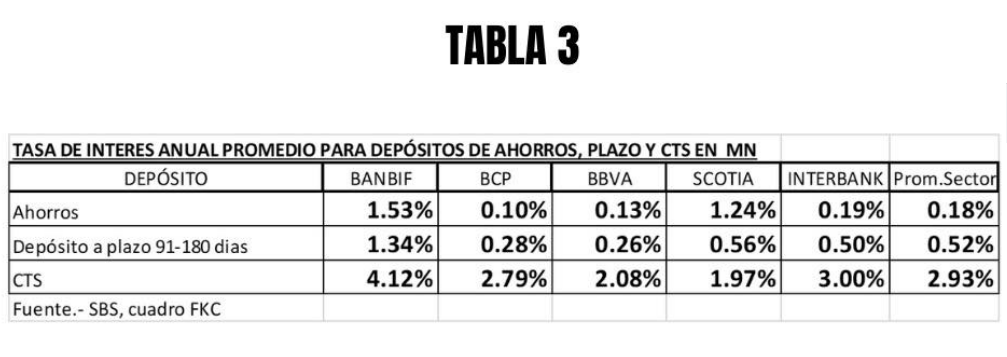

En contraposición, las tasas de interés que pagan las entidades financieras a sus depositantes (tasas pasivas) son muy reducidas, casi insignificantes según se demuestra el cuadro siguiente al 12 de agosto de 2020.

Tanto en Chile como en Colombia sí existen tasas máximas para los créditos. Sin embargo, en el Perú el cielo es el límite. Esta situación es altamente riesgosa para el país pues, para que la reactivación económica sea exitosa, debe alcanzar a todos los sectores de la economía y no sólo a las grandes empresas, como ocurre actualmente. Se requieren por tanto de tasas de interés promocionales -máximas y mínimas- para los sectores más afectados como son las mypes y los consumidores individuales.

En vista de los datos expuestos, para Aspecresulta inexplicable la actitud complaciente del Ministerio de Economía y Finanzas (MEF) y el Banco Central de Reserva del Perú (BCR). Por ello solicitó al Congreso de la República la aprobación de una ley que limite las tasas mínimas (tasas pasivas) que se pagan a los consumidores por sus depósitos y las tasas máximas (tasas activas) que se les cobran cuando solicitan un préstamo. Si esto no se hace, se producirá un peligroso “efecto dominó” pues los consumidores, al no poder pagar, quebrarán y los juicios de cobranza se multiplicarán, el Poder Judicial ya está colapsado y la nueva carga procesal tendrá por ello consecuencias impredecibles. Todo esto traerá consigo un resquebrajamiento aún mayor la paz social y los riesgos de propagación de la pandemia se incrementarán con lo cual la situación del país puede tornarse inmanejable.

En ese contexto, y ante la actitud poco solidaria de las instituciones financieras, la regulación de las tasas de interés constituye una medida necesaria y perfectamente constitucional y legal que, en teoría, debería ser liderada por el BCR, teniendo en cuenta que el art. 84 de la Constitución Política del Perú le asigna a ese banco la función de regular la moneda y el crédito del sistema financiero.

Concurrentemente, el art. 52 del Decreto Ley N° 2612 – Ley Orgánica del BCR dispone que dicha entidad promueve el ejercicio de la libre competencia, dentro de las tasas máximas que fije en ejercicio de sus atribuciones y que, excepcionalmente, el BCR tiene la facultad de fijar tasas de intereses máximas y mínimas con el propósito de regular el mercado.

En concordancia con lo anterior, la Resolución de Directorio N° 018-2009-BCRP – Estatuto del BCR señala en su art. 20.1, inciso i) que, entre las funciones del citado banco está la de fijar, de manera excepcional, las tasas de interés máximo y mínimo para las operaciones del sistema financiero, conforme a lo establecido en el citado art. 52 de su Ley Orgánica.

Fuente: Aspec

como propinas para la compra de hamburguesas, entre otros gastos no esenciales, no constituye pago de alimentos [Exp. 6839-2023-25]")

")

pide al Congreso de la República que regule sobre las tasas de intereses que cobran los bancos.){kind=link}