")

[actualizada 2025]")

[Expediente 04791-2024-AA/TC, ff. jj. 22-25]")

")

[Resolución 910-2026-MP-FN]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Sumario: 1. La Unidad de Inteligencia Financiera; 2. Funciones de la UIF; 3. La creación de la UIF en el Perú; 4. Funciones de la UIF Perú; 5. Información estadística de la UIF del Perú.

1. La Unidad de Inteligencia Financiera

El órgano intergubernamental, denominado Grupo de Acción Financiera Internacional (GAFI), instó a los países a crear una Unidad de Inteligencia Financiera (en adelante, UIF)[1], la cual debe ser adscrita como un organismo o dependencia nacional y central que cumpla las funciones de recibir, analizar y canalizar información sobre lavado de activo[2]. En ese sentido, las UIF surgieron por la necesidad de elaborar estrategias de lucha contra este flagelo delictivo y la importancia de establecer nexos entre el sistema financiero y las autoridades judiciales.

A principios de los noventa, estos organismos aparecieron aisladamente como consecuencia de la necesidad de un organismo central que recibiera, analizara y divulgara información financiera provechosa para combatir el lavado de activo[3], que, posteriormente, amplió su ámbito de acción para incluir al delito de financiamiento de terrorismo[4], lo que implicaba diversificar sus métodos de análisis de información y una adecuada formación de sus personales. En el devenir de los años, se han creado muchas UIF en diversos países[5], sin embargo, a pesar de su inminente presencia y la importante labor que vienen realizando estos organismos, existe mucha incertidumbre y escasa información sobre su existencia y sus funciones[6].

Las UIF son instituciones muy importantes según los estándares internacionales de lucha contra el lavado de activo y financiamiento de terrorismo, en especial, «Las 40 Recomendaciones de Grupo de Acción Financiera Internacional (GAFI)», «El Reglamento Modelo de la Comisión Interamericana contra el abuso de las Drogas de la OEA (OEA-Cicad)» y las recomendaciones del Grupo Egmont.

La creación de estos organismos en un Estado es una muestra clara de que las autoridades de un país tienen la clara voluntad de reforzar internacionalmente la lucha contra el delio de lavado de activo y financiamiento de terrorismo (en adelante LA/FT). Y es fundamental que esa voluntad se vea reflejada en un respaldo político para adoptar una legislación pertinente y los recursos suficientes para lograr el objetivo.

Una UIF es un organismo encargado de reunir información sobre operaciones financieras sospechosas para analizar, tratar, evaluar y difundir los resultados de la investigación entre las autoridades competentes (organismos policiales y UIF de otros países), con la finalidad de identificar acciones delictivas vinculadas al delito de lavado de activo y/o delito de financiamiento del terrorismo[7]. Y, en palabras de Martín Barbero, las UIF constituyen una vanguardia en materia de seguridad financiera[8].

2. Funciones de la UIF

La función de la UIF consiste básicamente en recibir, analizar y comunicar. A continuación, detallamos las funciones correspondientes:

a. Recibir: Las UIF reciben información brindada por algunos de los sujetos obligados (bancos, operadores de valores, empresas de seguros, casinos, contadores, etc.) sobre algunas operaciones financieras sospechosas. Esta información debe cumplir como mínimo con dos requisitos: transacciones sospechosas e información requerida por la legislación de cada país en que se va a tratar.

b. Analizar: El análisis de la UIF se debe centrar en cada una de las revelaciones recibidas y/o seleccionadas dependiendo de la índole de dicha información. Y, para ello, debe utilizar un software analítico para procesar sin perjuicio del juicio analítico humano.

Este análisis es muy importante porque luego será utilizado por la UIF y otros organismos para determinar si existe o no alguna amenaza de riesgo de LA/FT.

c. Comunicar: La UIF, después de analizar y procesar la información recibida, debe comunicar los resultados de la evaluación. Esta comunicación se puede hacer por dos vías: comunicación espontánea y la comunicación en cumplimiento de una solicitud.

Será una comunicación espontánea cuando considere que existe motivos para sospechar de la existencia de acciones delictivas de LA/FT. Y será comunicación en cumplimiento de una solicitud cuando existe de por medio una petición de información por parte de las autoridades.

3. La creación de la UIF en el Perú

La UIF del Perú fue creada el 12 de abril de 2002, mediante la Ley 27693[9]. Posteriormente, el 12 de junio de 2007, fue incorporada como Unidad Especializada a la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), mediante Ley 29038[10], con rango de Superintendencia Adjunta con autonomía funcional, técnica y administrativa.

Con la finalidad de realizar una adecuada labor de coordinación en la elaboración de estrategias, políticas y procedimientos para la persecución del LA/FT, la UIF Perú cuenta con un Consejo Consultivo que está conformado por:

(a) un representante de la Superintendencia de Banca y Seguros,

(b) un representante de la Presidencia del Consejo de Ministros,

(c) un director ejecutivo de la UIF Perú,

(d) un representante del Ministerio Público,

(e) un representante de la Superintendencia Nacional de Administración Tributaria,

(f) un representante de la Comisión Nacional Supervisora de Empresas y Valores,

(g) un representante del Ministerio de Economía y Finanzas,

(h) un representante del Ministerio de Comercio Exterior y Turismo,

(i) un representante del Ministerio de Relaciones Exteriores,

(j) un representante de la Contraloría General de la República,

(k) un representante del Ministerio del Interior, y,

(l) un representante del Ministerio de la Producción.

Estos miembros del Consejo Consultivo tienen por misión atender y evaluar los casos que el director ejecutivo de la UIF Perú considere necesario someter a investigación.

4. Funciones de la UIF Perú

La UIF tiene por objetivo generar una política de cooperación entre los organismos supervisores de regulación y prevención del delito de lavado de activo y financiamiento de terrorismo, y sus funciones, según lo prescrito en el artículo 3 de la Ley 27693, son las siguientes:

1. Solicitar informes, documentos, antecedentes y todo otro elemento que estime útil para el cumplimiento de sus funciones, a cualquier organismo público del Gobierno Nacional, Regional y Local, instituciones y empresas pertenecientes a éstos, y en general a toda institución o empresa del Estado sin excepción ni reserva alguna, en el marco de lo establecido en la Constitución Política del Perú, y a todas las personas naturales o jurídicas privadas, quienes están obligadas a proporcionar la información requerida bajo responsabilidad. […]

2. Inscribir a los sujetos obligados y a los oficiales de cumplimiento que éstos designen, siempre que satisfagan los requisitos establecidos en la presente Ley.

3. Solicitar, recibir, requerir ampliaciones y analizar información sobre las operaciones sospechosas que le reporten los sujetos obligados a informar por la Ley 29038 y sus organismos supervisores, o las que detecte de la información contenida en las bases de datos a las que tiene acceso.

4. Recibir y analizar los Registros de Operaciones a que hace referencia el artículo 9 o cualquier información relacionada a éstos, los cuales deberán ser entregados obligatoriamente por los sujetos obligados a la UIF Perú por el medio electrónico, periodicidad y modalidad que ésta establezca.

5. Comunicar al Ministerio Público mediante informes de inteligencia financiera aquellas operaciones que luego del análisis e investigación respectivos, se presuma que estén vinculadas a actividades de lavado de activos, sus delitos precedentes y al financiamiento del terrorismo, para que proceda de acuerdo a ley. […]

6. Cooperar en el ámbito de su competencia con investigaciones internacionales y/o solicitar, recibir, analizar y compartir información, a solicitud de autoridades competentes de otros países que ejerzan competencias análogas, en casos que se presuman vinculados a actividades de lavado de activos y el financiamiento de terrorismo, comunicando los resultados a la autoridad requirente y realizando las acciones correspondientes en el ámbito nacional.

7. Participar en el ámbito de su competencia en investigaciones conjuntas con otras instituciones públicas nacionales, encargadas de detectar, investigar y denunciar la comisión de ilícitos penales que tienen la característica de delito precedente del delito de lavado de activos y el financiamiento de terrorismo.

8. Prestar la asistencia técnica que les sea requerida, cuando se trate de investigaciones relacionadas con el lavado de activos y el financiamiento de terrorismo.

9. Regular, en coordinación con los organismos supervisores de los sujetos obligados, los lineamientos generales y específicos, requisitos, precisiones, sanciones y demás aspectos referidos a los sistemas de prevención de los sujetos obligados a reportar y de los Reportes de Operaciones Sospechosas y Registro de Operaciones, así como emitir modelos de Códigos de Conducta, Manual de Prevención del delito de lavado de activos y el financiamiento de terrorismo, Formato de Registro de Operaciones, entre otros […].

10. Supervisar y sancionar en materia de prevención del delito de lavado de activos y el financiamiento de terrorismo, a aquellos sujetos obligados que carecen de organismo supervisor.

11. Tener acceso al secreto bancario y a la reserva tributaria con autorización judicial.

En efecto, la UIF, como una agencia central nacional, tiene la obligación de cumplir y hacer cumplir las disposiciones establecidas por ley, por lo cual tiene la potestad de requerir apoyo y coordinar trabajos conjuntos con organismos públicos, así como solicitar, a los sujetos obligados[11], a través de sus oficiales de cumplimiento, información que estime relevante para el cumplimiento de sus funciones.

5. Información estadística de la UIF del Perú

A pesar del esfuerzo del Estado en diseñar políticas para la lucha contra el delito de lavado de activos[12], la UIF sigue reportando muchas operaciones sospechosas de lavado de activos. Y eso demuestra, en cierta medida, una debilidad estructural[13].

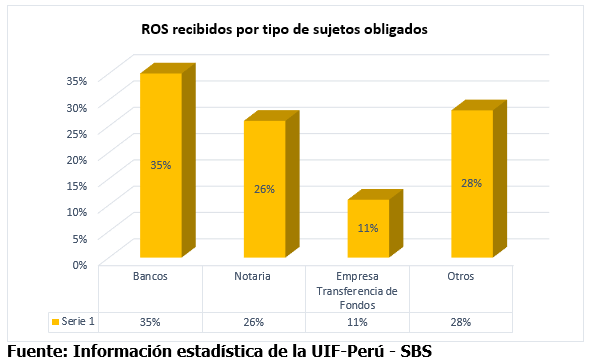

La UIF del Perú, en el periodo comprendido entre enero de 2012 y enero de 2021, ha recibido 84 081 reportes de operaciones sospechosas (ROS) por parte de los sujetos obligados a reportar[14]. Como se observa en el siguiente gráfico, la cifra de estos reportes aumenta cada año.

Y del total de ROS recibidos desde enero de 2012 hasta enero de 2021, la mayor información por parte de los sujetos obligados proviene del banco (35 %), notarios públicos (26 %) y empresas de transferencia de fondos (11 %). El resto de los sujetos obligados constituye un pequeño porcentaje como compra y venta de vehículos (11 %), cajas municipales de ahorro y crédito (3 %), agentes de aduanas (3 %), constructoras inmobiliarias (2 %) y otros (9 %)[15].

[1] Las bases del concepto de UIF las encontramos en la Convención de las Naciones Unidas contra el Tráfico Ilícito de Estupefacientes y Sustancias Psicotrópicas (Viena, 1988), en la que se inició la toma de acciones para combatir este delito, mediante la creación de una red internacional de información (IMOLIN). En su primera reunión, en el Palacio Egmont de Bruselas, se formó el Grupo Egmont. Y el Perú se adhirió a este grupo el 30 de junio de 2005. Cfr. Arellano Arcella, Rosa María. «La unidad de inteligencia financiera del Perú (UIF Perú)». Disponible en: https://derecho.usmp.edu.pe/sapere/ediciones/edicion_4/articulos/Arellano_Arcella_Rosa_Maria_10.pdf

[2] Cfr. Vargas Rojas, Keyla. «El impacto de la cooperación México-Estados Unidos en el combate al lavado de dinero». En Revista Latinoamericana de Estudios de Seguridad, núm. 18, (2016), p. 63.

[3] Cfr. Unidad de Información y Análisis Financiero (UIAF). «Las unidades de inteligencia financiera y el sistema antilavado de activos y contra la financiación del terrorismo. Un modelo de gestión: sistémico, amplio y bidireccional (SAB)». 2014, p. 20. Disponible en https://www.uaf.gob.ni/images/Pdf/Documentos_ALA-CFT/Modelo-de-gestion-SAB-UIAF-Colombia.pdf

[4] Esta inclusión del delito de financiamiento del terrorismo al ámbito de acción de la UIF se debió a la existencia de obligaciones internacionales. Cfr. Consejo de Seguridad de la Organización de las Naciones Unidas-Resolución 1373 (2001) y Convenio Internacional para la represión de la financiación del terrorismo, «8 Recomendaciones Especiales sobre la financiación del terrorismo del Grupo de Acción Financiera sobre el Blanqueo de Capitales».

[5] Fondo Monetario Internacional-Grupo del Banco Mundial. Unidades de inteligencia financiera. Panorama general. Washington: Departamento Jurídico, 2004, p. 1: «Las UIF se multiplicaron en el curso de los diez años siguientes, al punto que el Grupo Egmont (asociación internacional que las congrega informalmente), en el 2004, tenía 94 miembros. Y en la actualidad, engloba a 150 miembros».

[6] Al respecto, Rodolfo Uribe Uribe, coordinador del Proyecto de Unidades de Inteligencia Financiera de América del Sur OEA/CECAD/BID, señala que existe poca experiencia sobre lo que comprende una Unidad de Inteligencia Financiera (UIF), pero en función de esta se debe trabajar para combatir el delito de lavado de activos y las finanzas del terrorismo. Cfr. «Conceptos detrás de una Unidad de Inteligencia Financiera». En Noticias del Observador, núm. 1, año 2 (2004).

[7] Fondo Monetario Internacional-Grupo del Banco Mundial. Op. cit., p. 4.

[8] Cfr. Martín Barbero, Isaac. «Delincuencia económica, blanqueo de capitales e inteligencia financiera». En Boletín Económico de ICE, Información Comercial Española, núm. 2808, (2004).

[9] Ley 27693, Ley que crea la Unidad de Inteligencia Financiera-Perú, publicada el viernes 12 de abril de 2002. Posteriormente, sufrió varias modificaciones a través de la Ley 28009 y la Ley 28306, reglamentada mediante el Decreto Supremo 020-2017-JUS.

[10] La UIF Perú, en sus inicios, formó parte de Presidencia del Consejo de Ministros, luego, en el 2006, fue adscrita al Ministerio de Justicia y, finalmente, el 12 de junio de 2007, de conformidad con la Ley 29038, art. 1, numeral 1.1, se incorporó a la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) como unidad especializada con rango de Superintendencia Adjunta con autonomía funcional y técnica.

[11] El artículo 3 de la Ley 29038 y el artículo 2 del Decreto Supremo 020-2017-JUS prescribe un catálogo de sujetos obligados a informar a la IUF. Es de señalar que las personas jurídicas no domiciliadas en el Perú no están obligadas a informar a la UIF aun cuando realicen alguna de las actividades señaladas en la norma, excepto que tengan una sucursal en el país.

[12] Mediante el Plan Nacional contra el Lavado de Activos y el Financiamiento del Terrorismo (2018-2021), aprobado por el Decreto Supremo 003-2018, el Estado tiene por objetivo definir, planificar y ejecutar acciones en el corto y mediano plazo, dirigidas a incrementar la eficiencia y la eficacia en la lucha contra la prevención, detección, investigación y sanción del lavado de activos y financiamiento de terrorismo en el Perú.

[13] De la Haza, Antonio; Aguedo, Beatriz y Rosales, Melany. «Ni deja hacer ni deja pasar: el compromiso de las instituciones bancarias peruanas frente al lavado de activos a través de la implementación de una metodología por riegos». En Derecho PUCP, núm. 80, (2018), p. 80.

[14] Superintendencia de Banca, Seguros y AFP (SBS). «Información estadística. Unidad de Inteligencia Financiera del Perú». Enero de 2012 a enero de 2021, p. 5.

[15] Idem.

{kind=link}