[Exp. 01456-2026-6, f. j. 5.3.2.]")

[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

")

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

A través de la Resolución de Superintendencia 00130-2024/Sunat, la Sunat establece nuevos supuestos que originan la inscripción en el RUC.

Resolución de Superintendencia que modifica la Resolución de Superintendencia Nº 210-2004/SUNAT mediante la cual se aprueban las disposiciones reglamentarias del Decreto Legislativo Nº 943 que aprobó la Ley del Registro Único de Contribuyentes

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000130-2024/SUNAT

Lima, 28 de junio de 2024

CONSIDERANDO:

Que mediante el Decreto Legislativo Nº 1524 se modificó, entre otros, el inciso d) del artículo 2 del Decreto Legislativo Nº 943, Ley del Registro Único de Contribuyentes (RUC), para establecer que deben inscribirse en dicho registro los sujetos que por el tipo, cantidad o valor de los bienes de su propiedad o por el tipo o valor de los servicios que consumen, la SUNAT considere necesaria su incorporación al registro;

Que el referido Decreto Legislativo Nº 1524 también modificó el artículo 6 del Decreto Legislativo Nº 943, para señalar que la facultad de la SUNAT de regular mediante resolución de superintendencia las personas obligadas a inscribirse en el RUC y las exceptuadas de dicha obligación, incluye, entre otros, la de señalar los bienes o servicios que se consideran para efecto del citado inciso d) y, de ser el caso, su valor, la fecha en que se determina dicho valor y su forma de valorización, y/o la cantidad de bienes y la fecha en que esta se determina, que generan la obligación de inscribirse en el registro;

Que mediante la Resolución de Superintendencia Nº 210-2004/SUNAT se aprobaron las disposiciones reglamentarias de la Ley del RUC, siendo necesario realizar modificaciones en dicha resolución que permitan, en aplicación de lo dispuesto en el inciso d) del artículo 2 del Decreto Legislativo Nº 943, incorporar nuevos supuestos que originan la inscripción en el RUC, sea por la realización de actos u operaciones o por el tipo, cantidad o valor de los bienes de su propiedad, así como efectuar otras modificaciones necesarias para mejorar el cumplimiento tributario y la lucha contra la evasión tributaria; tales como, modificar las causales para la inscripción de oficio en el RUC, para la solicitud de baja de dicho registro y delimitar la excepción a la obligación de inscribirse en el RUC prevista en el inciso b) del primer párrafo del artículo 3 de dicha resolución;

En uso de las facultades conferidas por el artículo 6 del Decreto Legislativo Nº 943; el artículo 11 de la Ley General de la SUNAT aprobada por el Decreto Legislativo Nº 501; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT y por el literal k) del artículo 10 de la Sección Primera del Reglamento de Organización y Funciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria, aprobada por el Decreto Supremo Nº 040-2023-EF;

SE RESUELVE:

Artículo 1.- Objeto y finalidad

La presente resolución de superintendencia tiene por objeto modificar la Resolución de Superintendencia Nº 210-2004/SUNAT para incorporar nuevos supuestos que originan la inscripción en el RUC, en aplicación de lo dispuesto en el inciso d) del artículo 2 del Decreto Legislativo Nº 943, así como delimitar el alcance de la excepción a la obligación de inscribirse en el RUC que contempla el inciso b) del primer párrafo del artículo 3 de dicha resolución; a fin de mejorar el cumplimiento tributario y la lucha contra la evasión tributaria.

Artículo 2.- Definición

Para efectos de la presente resolución de superintendencia, se entiende por Resolución a la Resolución de Superintendencia Nº 210-2004/SUNAT que aprueba disposiciones reglamentarias del Decreto Legislativo Nº 943 que aprobó la Ley del Registro Único de Contribuyentes.

Artículo 3.- Modificaciones a la Resolución

Modificar el inciso i) del segundo párrafo del artículo 1, el inciso d) del artículo 2, el encabezado y el inciso b) del artículo 3, el encabezado y el numeral 5.1 del primer párrafo del artículo 5, el segundo y tercer párrafos del artículo 7, el primer y el último párrafos del artículo 10 y el encabezado del primer párrafo del artículo 28 de la Resolución, conforme a los textos siguientes:

Artículo 1. DEFINICIONES

(…)

i) Baja de inscripción en el RUC: Al estado asignado por la SUNAT a un número de RUC, cuando el sujeto inscrito en el RUC lo solicita por no estar inmerso en alguna de las situaciones previstas en el artículo 2 y/o cuando la SUNAT presuma o verifique los supuestos regulados en el artículo 9.

Artículo 2. SUJETOS OBLIGADOS A INSCRIBIRSE EN EL RUC

(…)

d) Los sujetos que realicen los procedimientos, actos u operaciones indicados en el Anexo Nº 6 y en el artículo 2-C.

Artículo 3. SUJETOS QUE NO DEBEN INSCRIBIRSE EN EL RUC

No deben inscribirse en el RUC, siempre que no tuvieran la obligación de inscribirse en dicho registro por alguno de los motivos indicados en el artículo 2:

(…)

b) Las personas naturales, sociedades conyugales y sucesiones indivisas que perciban exclusivamente intereses provenientes de depósitos efectuados en empresas del sistema financiero.

No se aplica lo dispuesto en el párrafo anterior cuando se incurra en el supuesto previsto en el artículo 3-A.

Para efecto de este inciso y del artículo 3-A se considera como empresas del sistema financiero a las empresas de operaciones múltiples comprendidas en el literal A del artículo 16 de la Ley Nº 26702, al Banco de la Nación y a las cooperativas de ahorro y crédito no autorizadas a operar con recursos del público.

(…).

Artículo 5. LUGARES Y MEDIOS PARA LA INSCRIPCIÓN EN EL RUC Y, DE SER EL CASO, PARA CONVERTIRSE EN USUARIO DE SUNAT OPERACIONES EN LÍNEA

La inscripción en el RUC se realiza por los siguientes medios:

5.1. En forma presencial, en los centros de servicios al contribuyente de la SUNAT. En los supuestos comprendidos en los artículos 2-A, 2-B y 2-C la inscripción se efectúa solo en forma presencial.

(…)

Artículo 7. INSCRIPCIÓN DE OFICIO EN EL RUC

(…)

La SUNAT podrá inscribir de oficio a aquellos sujetos respecto de los cuales, como producto de la información proporcionada por terceros o la información con la que esta entidad cuenta, se establezca la realización de actividades generadoras de obligaciones tributarias o que el sujeto incurre en los supuestos previstos en el Anexo Nº 6 y los artículos 2-A, 2-B y 2-C o le es de aplicación lo establecido en el artículo 3-A.

En los casos de inscripción de oficio por los hechos señalados en el presente artículo, con excepción de los incisos c) y d), los sujetos deberán cumplir con sus obligaciones tributarias a partir de la fecha de generación de los hechos imponibles determinada por la SUNAT, la misma que podrá ser incluso anterior a la fecha de la inscripción de oficio.

(…).

Artículo 10. SOLICITUD DE REACTIVACIÓN DEL NÚMERO DE RUC

Los sujetos inscritos que hubieran solicitado la baja de inscripción de su RUC por traspaso de empresa unipersonal, cierre o cese definitivo o quiebra en el caso de personas naturales, o cuya inscripción hubiera sido dada de baja de oficio por la SUNAT en base a lo señalado en el artículo 9, deben solicitar su reactivación en caso incurran en las situaciones descritas en el artículo 2 y no se encuentren exceptuados según el artículo 3.

(…)

La SUNAT puede reactivar de oficio el número de RUC cuando compruebe que la baja de inscripción solicitada por los sujetos inscritos no es conforme con la realidad o no se encuentran en los supuestos de baja de inscripción a que se refieren los artículos 27 o 31 o cuando habiendo registrado la baja de su número de RUC debidamente, incurra en cualquiera de las situaciones previstas en el primer párrafo del artículo 7.

Artículo 28.- INFORMACIÓN DE OTROS OBLIGADOS A INSCRIBIRSE

Las personas que soliciten su inscripción en el RUC por estar comprendidas en los incisos b) al e) del artículo 2 deben comunicar la siguiente información al momento de su inscripción:

(…).

Artículo 4.- Incorporaciones a la Resolución

Incorporar los incisos t) y u) al segundo párrafo del artículo 1, el inciso e) al artículo 2, los artículos 2-A, 2-B, 2-C y 3-A, un segundo párrafo en el inciso a) y el inciso e) al artículo 4, los incisos d) y e) al primer párrafo del artículo 7, el literal c) al primer párrafo del artículo 9 y un segundo párrafo al artículo 31 de la Resolución, conforme a los siguientes términos:

Artículo 1. DEFINICIONES

(…)

t) Sucesión indivisa: A la que se genera cuando una persona natural fallece en tanto no se dicte la declaratoria de herederos o se inscriba en los Registros Públicos el testamento.

u) UIT: A la Unidad Impositiva Tributaria. Se toma en cuenta la UIT vigente al 31 de diciembre del ejercicio que se considera para determinar si un sujeto incurre en alguno de los supuestos que origina la obligación de inscribirse en el RUC, cuando el referido supuesto tenga un parámetro definido en base a esta.

Tratándose de la UIT mencionada en el numeral 1 del rubro “Actos realizados ante empresas del sistema financiero y de seguros (Ley Nº 26702)” del Anexo Nº 6, se toma en cuenta la UIT vigente en la oportunidad en que se realice el acto que origina la obligación de inscribirse en el RUC.

Artículo 2. SUJETOS OBLIGADOS A INSCRIBIRSE EN EL RUC

(…)

e) Los sujetos que incurran en cualquiera de los supuestos detallados en los artículos 2-A y 2-B.

Artículo 2-A. SUJETOS OBLIGADOS A INSCRIBIRSE EN EL RUC POR SER PROPIETARIOS DE PREDIOS CUYO VALOR EN CONJUNTO SUPERE 126 UIT

2-A.1. De los sujetos obligados

Debe inscribirse en el RUC la persona natural o sucesión indivisa domiciliada en el país que al 31 de diciembre de un año:

a) No se encuentre inscrita en el RUC;

b) No tenga la calidad de contribuyente y/o de responsable de tributos administrados y/o recaudados por la SUNAT, salvo que se encuentre comprendido en las excepciones del artículo 3; y,

c) Sea propietaria de cinco (5) o más predios rústicos y/o urbanos ubicados en el país y/o en el extranjero, cuyo valor en conjunto sea mayor a ciento veintiséis (126) UIT.

2-A.2. Para efecto del presente artículo:

a) Se entiende por predios a los terrenos, incluyendo los terrenos ganados al mar, a los ríos y a otros espejos de agua, así como a las edificaciones e instalaciones fijas y permanentes que constituyan partes integrantes de dichos predios, que no pudieran ser separadas sin alterar, deteriorar o destruir la edificación.

Se considera también como un único predio aquellos destinados exclusivamente a estacionamiento vehicular y/o a cuarto de depósito, siempre que el propietario sea, a su vez, propietario de un predio destinado a un fin distinto a los anteriores, y que junto con los destinados a estacionamiento vehicular y/o cuarto de depósito se encuentren ubicados en una misma edificación y estén comprendidos en el Régimen de Unidades Inmobiliarias de Propiedad Exclusiva y de Propiedad Común regulado por el Título III de la Ley Nº 27157, Ley de Regularización de Edificaciones, del Procedimiento para la Declaratoria de Fábrica y del Régimen de Unidades Inmobiliarias de Propiedad Exclusiva y de Propiedad Común.

b) La condición de domiciliado en el país es la que se tiene al 1 de enero del año siguiente a aquel que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo y se establece de acuerdo con lo previsto en la normativa que regula el Impuesto a la Renta.

c) Para la determinación del valor de los predios se debe considerar:

i. Tratándose de los predios ubicados en el país, al de autoavalúo correspondiente al año que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo. Para este efecto, se entiende por autoavalúo a la base imponible sobre la cual se calcula el impuesto predial de conformidad con las disposiciones contenidas en la Ley de Tributación Municipal, aun cuando el sujeto se encuentre exonerado o inafecto de dicho tributo, sin las deducciones a la base imponible previstas en los artículos 18 y 19 de la referida ley, ni ninguna otra que se establezca respecto del impuesto predial.

ii. Tratándose de los predios ubicados en el extranjero, al valor sobre el cual se calcula el impuesto que grave la propiedad del predio en el país donde el mismo se encuentre ubicado, correspondiente al año a que se refiere el acápite i., sin considerar ninguna deducción. De no existir dicho valor, se considera como tal el valor de adquisición del predio.

Si el valor del predio está expresado en moneda extranjera, debe ser convertido a moneda nacional utilizando el tipo de cambio promedio ponderado compra, publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondo de Pensiones vigente al 31 de diciembre del año a que se refiere el acápite i, o en su defecto, el último publicado.

En caso la referida superintendencia no publique un tipo de cambio para dicha moneda extranjera esta debe convertirse a dólares de los Estados Unidos de América, y luego ser expresada en moneda nacional. Para la conversión de la moneda extranjera a dólares se utiliza el tipo de cambio compra del país donde se encuentre ubicado el predio, mientras que para la conversión de dólares a moneda nacional se debe utilizar el tipo de cambio promedio ponderado compra, publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones. Ambos tipos de cambio son los vigentes al 31 de diciembre del año al que alude el acápite i. o, en su defecto, el último publicado.

d) El predio en copropiedad es computado por cada copropietario como un predio, en cuyo caso, el valor que debe considerar cada copropietario debe corresponder al porcentaje de su participación.

A los predios que califiquen como bienes sociales a que se refiere el artículo 310 del Código Civil, se les da el tratamiento de la copropiedad.

Artículo 2-B. SUJETOS OBLIGADOS A INSCRIBIRSE EN EL RUC POR SER PROPIETARIOS DE ACCIONES O PARTICIPACIONES

2-B.1. De los sujetos obligados

Debe inscribirse en el RUC la persona natural o sucesión indivisa domiciliada en el país que al 31 de diciembre de un año:

a) No se encuentre inscrita en el RUC;

b) No tenga la calidad de contribuyente y/o de responsable de tributos administrados y/o recaudados por la SUNAT, salvo que se encuentre comprendido en las excepciones del artículo 3; y,

c) Sea propietario de acciones o participaciones en sociedades constituidas en el país o en el extranjero cuyo valor en conjunto sea mayor a cien (100) UIT.

2-B.2. Para efecto del presente artículo:

a) Se entiende por:

i. Sociedades constituidas en el país: a las personas jurídicas a que se refiere la Ley Nº 26887, Ley General de Sociedades, incluyendo aquellas sociedades que se constituyen en aplicación de lo dispuesto en una norma con rango de ley, así como las reguladas por el Decreto Legislativo Nº 1409, Decreto legislativo que promociona la formalización y dinamización de micro, pequeña y mediana empresa mediante el régimen societario alternativo denominado sociedad por acciones cerrada simplificada, que se encuentren inscritas en el Registro de Personas Jurídicas a cargo de la Superintendencia Nacional de los Registros Públicos.

ii. Sociedades constituidas en el extranjero: a aquellas personas jurídicas con fines de lucro que se constituyan de acuerdo con la normativa que resulte aplicable en el lugar en que se produce dicha constitución y cuyo capital se encuentre representado por acciones o participaciones, cualquiera sea la denominación que se les dé.

b) La condición de domiciliado en el país es la que se tiene al 1 de enero del año siguiente a aquel que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo y se establece de acuerdo con lo previsto en la normativa que regula el impuesto a la renta.

c) El valor de las acciones o participaciones se computa de acuerdo con lo siguiente:

i. Tratándose de aquellas cotizadas en alguna bolsa o mecanismo centralizado de negociación, ubicados o no en el país, se considera el valor de cotización al cierre del 31 de diciembre del año que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo. En caso no exista valor de cotización en dicha fecha, se debe tomar el último valor de cotización con el que se cuenta.

Si las acciones o participaciones se cotizan en más de una bolsa o mecanismo centralizado de negociación, se considera el mayor valor de cotización que resulte de lo señalado en el párrafo anterior.

ii. En el caso de aquellas no cotizadas en alguna bolsa o mecanismo centralizado de negociación se considera el valor de adquisición de la acción o participación o su valor nominal al 31 de diciembre del año a que se refiere el acápite anterior, el que resulte mayor.

iii. Si las cotizaciones, el valor de adquisición o el valor nominal a que se refieren los acápites previos están expresados en moneda extranjera, deben ser convertidos a moneda nacional utilizando el tipo de cambio promedio ponderado compra, publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones vigente al 31 de diciembre del año a que se refiere el acápite i., o en su defecto, el último publicado.

En caso la referida superintendencia no publique un tipo de cambio para dicha moneda extranjera, esta debe convertirse a dólares de los Estados Unidos de América, y luego ser expresada en moneda nacional. Para la conversión de la moneda extranjera a dólares se utiliza el tipo de cambio compra del país donde se ubica la bolsa o mecanismo centralizado de donde se haya obtenido el valor de cotización o, de no existir cotización, del país donde se ha constituido la sociedad, mientras que para la conversión de dólares a moneda nacional se debe utilizar el tipo de cambio promedio ponderado compra, publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones. Ambos tipos de cambio son los vigentes al 31 de diciembre del año al que alude el acápite i. o, en su defecto, el último publicado.

d) Cuando las acciones o participaciones tengan más de un propietario, cada uno de ellos debe considerar la parte proporcional del valor de la acción o participación que le corresponda.

A las acciones o participaciones que califiquen como bienes sociales a que se refiere el artículo 310 del Código Civil, se les da el tratamiento de la copropiedad.

e) Tratándose de acciones y/o participaciones que pertenecían a una persona natural fallecida y, por la cual, al 31 de diciembre del año que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo, existe una sucesión indivisa, el valor de dichas acciones y/o participaciones se considera como de la sucesión indivisa.

Artículo 2-C. SUJETOS OBLIGADOS A INSCRIBIRSE EN EL RUC POR REALIZAR ADQUISICIONES DE BIENES SUJETAS AL RÉGIMEN DE PERCEPCIONES DEL IMPUESTO GENERAL A LAS VENTAS

2-C.1. De los sujetos obligados

Debe inscribirse en el RUC la persona natural domiciliada en el país que al 31 de diciembre de un año:

a) No se encuentre inscrita en el RUC,

b) No tenga la calidad de contribuyente y/o de responsable de tributos administrados y/o recaudados por la SUNAT, salvo que se encuentre comprendido en las excepciones del artículo 3; y,

c) Haya realizado durante ese año adquisiciones de bienes sujetas al régimen de percepciones del impuesto general a las ventas a que se refiere la Ley Nº 29173 que superen el límite de diez (10) UIT.

2-C.2. Para efecto del límite señalado en el inciso c) del párrafo anterior, se consideran:

a) Las adquisiciones de bienes respecto de las cuales se hayan emitido al 31 de diciembre de un año los comprobantes de percepción correspondientes.

b) Los precios de venta de los bienes respecto de los cuales se determina el importe de la percepción conforme a la normativa de la materia. Para ello, se entiende por precio de venta a la suma que incluye el valor de venta y los tributos que graven la operación.

Si los precios de venta se encuentran expresados en moneda extranjera, se debe realizar la conversión a moneda nacional utilizando el tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones, vigente a la fecha en que se haya efectuado la percepción conforme a la normativa de la materia. En los días en que no se publique el referido tipo de cambio, se utiliza el último publicado.

c) Las notas de débito y notas de crédito emitidas al 31 de diciembre del ejercicio fiscal que hayan modificado los comprobantes de pago que acrediten las adquisiciones de bienes materia de percepción.

2-C.3. La condición de domiciliado en el país es la que se tiene al 1 de enero del año siguiente a aquel que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo y se establece de acuerdo con lo previsto en la normativa que regula el Impuesto a la Renta.

Artículo 3-A. SUJETOS QUE PERCIBEN INTERESES PROVENIENTES DE DEPÓSITOS EFECTUADOS EN LAS EMPRESAS DEL SISTEMA FINANCIERO QUE NO SE ENCUENTRAN EXCEPTUADOS DE LA OBLIGACIÓN DE INSCRIBIRSE EN EL RUC

3-A.1. No se aplica la excepción a que se refiere el inciso b) del primer párrafo del artículo 3 de la resolución cuando al 31 de diciembre del año a considerar la persona natural o sucesión indivisa, domiciliada en el país:

a) Tiene un saldo por un importe mayor a trescientas (300) UIT en una cuenta abierta en las empresas del sistema financiero; o,

b) Tiene más de una cuenta abierta en las empresas del sistema financiero y la suma de los saldos de estas da como resultado un importe superior a trescientas (300) UIT.

3-A.2. Para efecto del presente artículo:

a) Se entiende por:

i. Año a considerar: al año que se toma en cuenta para determinar si se aplica o no la mencionada excepción en el año siguiente.

ii. Cuenta: a toda cuenta abierta en una empresa del sistema financiero y que comprende operaciones pasivas. No están comprendidas las cuentas de compensación por tiempo de servicios.

iii. Operaciones pasivas: a las operaciones de depósito, las cuales pueden ser de ahorros, cuenta corriente, a plazo fijo y similares que signifiquen permanencia de fondos del titular de la cuenta en la empresa del sistema financiero.

iv. Saldo: al importe positivo que figure en la cuenta al 31 de diciembre del año a considerar.

v. Titular: A la persona natural identificada por la empresa del sistema financiero como titular de la cuenta. Tratándose de cuentas abiertas por dos o más personas naturales se considera como titulares a todas las que sean identificadas como tales por las empresas del sistema financiero.

b) La condición de domiciliado en el país es la que se tiene al 1 de enero del año siguiente a aquel que se utiliza para determinar si se configura el supuesto a que se refiere el presente artículo y se establece de acuerdo con lo previsto en la normativa que regula el Impuesto a la Renta.

c) En caso de que la cuenta tenga más de un titular, cada titular debe considerar como suyo el saldo total de dicha cuenta.

d) Tratándose de una o más cuentas cuyo titular sea una persona natural fallecida y por la cual al 31 de diciembre del año a considerar existe una sucesión indivisa, los saldos de esta(s) se deben considerar como de la sucesión indivisa.

e) Si la cuenta se encuentra expresada en moneda extranjera, se debe realizar la conversión a moneda nacional utilizando el tipo de cambio promedio ponderado compra publicado por la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones vigente al 31 de diciembre del año a considerar o, en su defecto, el último publicado.

Artículo 4. PLAZO PARA LA INSCRIPCIÓN EN EL RUC

(…)

a) (…)

Los sujetos que al 31 de diciembre de un año incurran en el supuesto previsto en el artículo 3-A deben inscribirse en el RUC hasta el último día útil del mes de enero del año siguiente.

(…)

e) Los sujetos que incurran en los supuestos previstos en los artículos 2-A, 2-B y 2-C al 31 de diciembre de un año, deben inscribirse en el RUC hasta el último día útil del mes de enero del año siguiente.

Artículo 7. INSCRIPCIÓN DE OFICIO EN EL RUC

(…)

d) Aquellos que incurran en los supuestos previstos en el Anexo Nº 6 y los artículos 2-A, 2-B y 2-C y que no hubieren cumplido con su obligación de inscribirse en los plazos previstos.

e) Aquellos sujetos que perciben intereses provenientes de depósitos efectuados en las empresas del sistema financiero que no se encuentran exceptuados de la obligación de inscribirse en el RUC de acuerdo con lo señalado en el artículo 3-A.”

Artículo 9. BAJA DE INSCRIPCIÓN DE OFICIO DEL NÚMERO DE RUC

(…)

c) Tratándose de los otros obligados inscritos, verifique por la información proporcionada por terceros o la información con la que la SUNAT cuenta o a través de una acción de control, que el sujeto inscrito ya no se encuentre en la situación que dio lugar a su inscripción y no esté inmerso en alguna otra de las causales previstas en el artículo 2.

Artículo 31. NORMAS APLICABLES

(…)

Los sujetos inscritos en el RUC por las causales previstas en los incisos b), c), d) y e) del artículo 2 pueden solicitar la baja del RUC cuando ya no se encuentren en la situación que dio lugar a su inscripción siempre que no estén inmersos en otra de las causales previstas en el artículo 2, debiendo actualizar la información, de ser el caso.

Artículo 5.- Modificación del Anexo Nº 6 de la Resolución

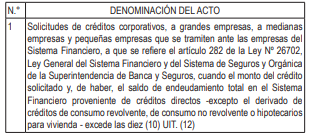

5.1. Sustituir el numeral 1 del rubro “Actos realizados ante empresas del sistema financiero y de seguros (Ley Nº 26702)” del Anexo Nº 6 de la Resolución, conforme al siguiente texto y la nota al pie Nº 12.

“ANEXO Nº 6

(…)

(12) Los créditos directos, corporativos, a grandes empresas, a medianas empresas, a pequeñas empresas, de consumo revolvente, de consumo no revolvente e hipotecarios para vivienda son los considerados como tales en el Reglamento para la evaluación y clasificación del deudor y la exigencia de provisiones, aprobado por la Resolución SBS Nº 11356-2008 o norma que la sustituya.”

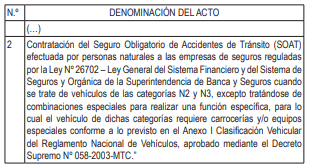

5.2. Incorporar el numeral 2 al rubro “Actos realizados ante empresas del sistema financiero y de seguros (Ley Nº 26702)” del Anexo Nº 6 de la Resolución, conforme al siguiente texto:

“ANEXO Nº 6

(…)

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera.- Vigencia

La presente resolución entra en vigor al día siguiente de su publicación.

Segunda.- De la facultad de la SUNAT para inscribir de oficio en el RUC a determinados sujetos que no cumplieron con inscribirse en dicho registro

La SUNAT está facultada para inscribir de oficio en el RUC, según la Resolución, a los sujetos que debieron inscribirse, de conformidad con el numeral 1 del rubro “Actos realizados ante empresas del sistema financiero y de seguros (Ley Nº 26702)” del Anexo Nº 6 vigente antes de la modificación realizada por la presente resolución, y no lo hicieron.

Para el ejercicio de la facultad a que se refiere el párrafo anterior, solo se considera a quienes, a la fecha de entrada en vigencia de esta resolución, tengan créditos directos cuyo saldo de endeudamiento total en el Sistema Financiero sea mayor a 10 UIT. Para tal efecto, se considera la definición de crédito directo contenida en el Reglamento para la evaluación y clasificación del deudor y la exigencia de provisiones, aprobado por la Resolución SBS Nº 11356-2008 o norma que la sustituya, excluidos los créditos de consumo revolvente, de consumo no revolvente o hipotecarios para vivienda, a que se refiere dicho reglamento y como UIT la vigente en la fecha de entrada en vigencia de la presente resolución.

DISPOSICIONES COMPLEMENTARIAS TRANSITORIAS

Primera.- Obligados a inscribirse al 30 de setiembre de 2024

Deben inscribirse en el RUC hasta el 30 de setiembre de 2024, las personas naturales y sucesiones indivisas, según sea el caso, domiciliadas en el país que al 31 de julio de 2024:

a) sean propietarias de cinco (5) o más predios en el país y/o en el extranjero cuyo valor conjunto supere ciento veintiséis (126) UIT;

b) sean titulares de acciones y/o participaciones de sociedades cuyo valor supere cien (100) UIT; o

c) hayan acumulado adquisiciones de bienes sujetos al régimen de percepciones del impuesto general a las ventas superiores a diez (10) UIT.

A tal efecto, se consideran las disposiciones establecidas en los artículos 2-A, 2-B y 2-C de la Resolución que resulten aplicables, teniendo en cuenta que la condición de domiciliado es la que se verifica al 1 de agosto de 2024 y la UIT es la correspondiente a este año.

La SUNAT está facultada para inscribir de oficio en el RUC a los sujetos que debiendo inscribirse de acuerdo con lo dispuesto en esta disposición no cumplan con hacerlo en el plazo indicado.

Segunda.- Aplicación de la excepción a que se refiere el inciso b) del primer párrafo del artículo 3 de la Resolución

No resulta de aplicación la excepción a que se refiere el inciso b) del primer párrafo del artículo 3 de la Resolución a la persona natural o sucesión indivisa, domiciliada en el país que al 31 de julio de 2024:

a) Tenga un saldo por un importe mayor a trescientas (300) UIT en una cuenta abierta en las empresas del sistema financiero; o,

b) Tenga más de una cuenta abierta en las empresas del sistema financiero y la suma de los saldos de estas da como resultado un importe superior a trescientas (300) UIT.

Dichas personas deberán inscribirse en el RUC hasta el 30 de setiembre de 2024.

A tal efecto, se consideran las disposiciones establecidas en el artículo 3-A de la Resolución que resulten aplicables, teniendo en cuenta que la condición de domiciliado es la que se verifica al 1 de agosto de 2024 y la UIT es la correspondiente a este año.

La SUNAT está facultada para inscribir de oficio en el RUC a los sujetos que debiendo inscribirse de acuerdo con lo dispuesto en esta disposición no cumplan con hacerlo en el plazo indicado.

Regístrese, comuníquese y publíquese.

GERARDO ARTURO LÓPEZ GONZALES

Superintendente Nacional

del monto vigente del contrato o, de ser el caso, del ítem correspondiente [Opinión D000028-2026-OECE-DTN]")

{kind=link}