[Exp. 00004-2025-0]")

[actualizada 2025]")

[ACTUALIZADO 2025]")

[actualizado 2025]")

")

Precedente observancia obligatoria: 6.9 En tal sentido, de lo descrito precedentemente, se aprecia que se confi gura una afectación del principio de non bis in idem, al evidenciarse (i) la identidad subjetiva, que consiste en que ambas pretensiones punitivas sean ejercidas contra el mismo administrado; (ii) la identidad de hecho u objetiva, que consiste en que la conducta incurrida por el administrado debe ser la misma en ambas pretensiones punitivas, bajo los mismos criterios de objetivación (el acto reprochado, durante el mismo periodo fi scalizado); y (iii) la identidad de fundamento, que consiste en que el bien jurídico protegido y los intereses tutelados por las distintas normas sancionadores sean los mismos.

6.10 Es preciso recordar que, conforme con la dogmática, el non bis in ídem es un principio que adquiere una faz material, que impide la aplicación de dos o más sanciones ante la verifi cación de la llamada “triple identidad”; así como una faz procedimental, que impide desplegar múltiples procedimientos sancionadores, cuando entre ellos se pueda deducir la llamada triple identidad. Esto último, claro está, sin perjuicio de la punición de actos continuos o de infracciones permanentes, lo que corresponde a hechos y/o fundamentos distinguibles, cada vez.

6.11 En particular, es importante que el órgano de la Administración que conociere un caso donde se invoca al non bis in ídem, deba verificar la identidad de sujetos, hechos y, singularmente (por requerir un análisis más detenido y en algunas ocasiones obviado), la llamada identidad de fundamento punitivo. Por esta última identidad, se entiende que “busca determinar si las normas concurrentes protegen o no un mismo bien jurídico”.11 De esta forma, es preciso que los órganos de la Administración verifiquen si dos procesamientos signifi can o no la superposición de regímenes sancionadores con idénticos o distintos bienes jurídicos.

Sumilla: Se declara FUNDADO el recurso de revisión interpuesto por CONSTRUCTORA KIMLOPJAS S.A.C., en contra de la Resolución de Intendencia Nº 002-2022-SUNAFIL/IRE-HUA, de fecha 21 de enero de 2022. Se ESTABLECE como precedentes administrativos de observancia obligatoria los criterios expuestos en los fundamentos 6.9, 6.10 y 6.11 de la presente resolución, referidos a la aplicación del principio de non bis in ídem por parte de la autoridad administrativa.

TRIBUNAL DE FISCALIZACIÓN LABORAL

SALA PLENA

Resolución de Sala Plena Nº 013-2022-Sunafil/TFL

EXPEDIENTE: 237-2021-SUNAFIL/IRE-HUA

SANCIONADOR PROCEDENCIA: INTENDENCIA REGIONAL DE HUÁNUCO

IMPUGNANTE: CONSTRUCTORA KIMLOPJAS S.A.C.

ACTO: RESOLUCIÓN DE INTENDENCIA IMPUGNADO Nº 002-2022-SUNAFIL/IRE-HUA

MATERIA: RELACIONES LABORALES

SEGURIDAD SOCIAL

Lima, 07 de noviembre de 2022

VISTO: El recurso de revisión interpuesto por CONSTRUCTORA KIMLOPJAS S.A.C. (en adelante, la impugnante), en contra de la Resolución de Intendencia Nº 002-2022 SUNAFIL/IRE-HUA, de fecha 21 de enero de 2022 (en adelante, la resolución impugnada), expedida en el marco del procedimiento sancionador, y

CONSIDERANDO:

I. ANTECEDENTES

1.1 Mediante Orden de Inspección Nº 452-2021-SUNAFIL/IRE-HUA, se dio inicio a las actuaciones inspectivas de investigación, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral[1], que culminaron con la emisión del Acta de Infracción Nº 233-2021-SUNAFIL/IRE-HUA (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la impugnante por la comisión de dos (02) infracciones muy graves en materia de seguridad social y una (01) infracción muy grave en materia de relaciones laborales, en mérito a la denuncia del trabajador Chavez Lujan Kevett, quien refirió supuestos incumplimientos en el pago de sus beneficios sociales.

1.2 Mediante Imputación de Cargos Nº 233-2021-SUNAFIL/IRE-HUA/AI-IC, de fecha 01 de setiembre de 2021, notificada el 03 de setiembre de 2021, se dio inicio a la etapa instructiva, remitiéndose el Acta de Infracción y otorgándose un plazo de cinco (05) días hábiles para la presentación de los descargos, de conformidad con lo señalado en el literal e) del numeral 53.2 del artículo 53 del Reglamento de la Ley General de Inspección del Trabajo – Decreto Supremo Nº 019-2006-TR (en adelante, el RLGIT).

1.3 De conformidad con el literal g) del numeral 53.2 del artículo 53 del RLGIT, la autoridad instructora emitió el Informe Final de Instrucción Nº 290-2021-SUNAFIL/IRE-HUA/AI-IF, de fecha 02 de noviembre de 2021 (en adelante, el Informe Final), que determinó la existencia de las conductas infractoras imputadas a la impugnante, y recomendó continuar con el procedimie nto administrativo sancionador. Por lo que, se procedió a remitir el Informe Final y los actuados a la Sub Intendencia de Resolución de la Intendencia Regional de Huánuco, la cual mediante Resolución de Sub Intendencia Nº 363-2021-SUNAFIL/IRE-HUA/SIRE, de fecha 10 de diciembre de 2021, notificada el 13 de diciembre de 2021, multó a la impugnante por la suma de S/ 34,716.00, por haber incurrido en las siguientes infracciones:

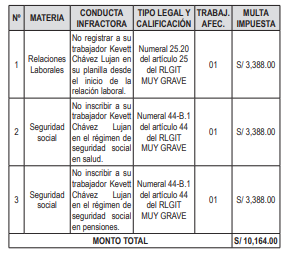

– Una (01) infracción MUY GRAVE en materia de relaciones laborales, por no cumplir con el registro en planilla a su ex trabajador, tipificada en el numeral 25.20 del artículo 25 del RLGIT. Imponiéndole una multa ascendente a S/ 11,572.00.

– Una (01) infracción MUY GRAVE en materia de seguridad social, por no inscribir en el régimen de seguridad social en salud a su ex trabajador, tipificada en el numeral 44-B.1 del artículo 44-B del RLGIT.

Imponiéndole una multa ascendente a S/ 11,572.00.

– Una (01) infracción MUY GRAVE en materia de seguridad social, por no inscribir en el régimen de seguridad social en pensión a su ex trabajador, tipificada en el numeral 44-B.1 del artículo 44-B del RLGIT.

Imponiéndole una multa ascendente a S/ 11,572.00.

1.4 Con fecha 05 de enero de 2022, la impugnante interpuso recurso de apelación contra la Resolución de Sub Intendencia Nº 363-2021-SUNAFIL/IRE-HUA/SIRE, argumentando lo siguiente:

i. Se incurrió en error al considerarla como una empresa NO MYPE, cuando acreditó que es una pequeña empresa, debidamente acreditada en el registro nacional de la micro y pequeña empresa. Por lo que, afirma, el hecho que luego conformara un consorcio con la Constructora y Servicios C&C, no significa que ello cambie o varíe su condición de pequeña empresa.

ii. Solicita que en aplicación del principio de legalidad y del deber de motivación se valore, adecuadamente su condición de pequeña empresa, lo cual está debidamente acreditado.

iii. Finalmente, señala que se le afectó el debido proceso y motivación, al determinarse una sanción sin tomar en cuenta su condición de pequeña empresa, condición que sí fue tomada en cuenta por la SUNAFIL en el expediente sancionador Nº 229-2021-SUNAFIL/IRE-HUA. Por lo que, solicita la nulidad de la resolución de sub intendencia.

1.5 Mediante Resolución de Intendencia Nº 002-2022-SUNAFIL/IRE-HUA[2], de fecha 21 de enero de 2021, se declara fundado el recurso de apelación interpuesto por la impugnante, y se adecúa la multa a un monto total de S/ 10,164.00, por considerar los siguientes puntos:

i. Si bien mediante el contrato de consorcio de fecha 04 de enero de 2021, se conforma el Consorcio San Elena, integrado por la Constructora KIMLOPJAS S.A.C. y la Constructora y Servicios C&C S.R.L., sin embargo, este procedimiento es seguido únicamente a la empresa Constructora Kimlopjas S.A.C., y no como operador tributario del Consorcio Santa Elena, es decir, las diligencias se han dirigido en contra de la empresa Constructora Kimlopjas S.A.C.

ii. En tal sentido, señala, dado que la impugnante no legó ningún argumento que desvirtúe o contradiga las infracciones imputadas en materia de relaciones laborales y de seguridad social, corresponde adecuar solo el monto de estas infracciones, considerando para dicho efecto la condición de pequeña empresa del sujeto inspeccionado, conforme al siguiente cuadro:

1.6 Con fecha 15 de febrero de 2022, la impugnante presentó ante la Intendencia Regional de Huánuco, el recurso de revisión en contra de la Resolución de Intendencia Nº 002-2022-SUNAFIL/IRE-HUA.

1.7 La Intendencia Regional de Huánuco admitió a trámite el recurso de revisión y elevó los actuados al Tribunal de Fiscalización Laboral, mediante Memorándum000125-2022-SUNAFIL/IRE-HUA, recibido el 22 de febrero de 2022 por el Tribunal de Fiscalización Laboral.

II. DE LA COMPETENCIA DEL TRIBUNAL DE FISCALIZACIÓN LABORAL

2.1. Mediante el artículo 1 de la Ley Nº 29981[3], se crea la Superintendencia Nacional de Fiscalización Laboral (en adelante, SUNAFIL), disponiéndose en el artículo 7 de la misma Ley, que, para el cumplimiento de sus fines, la SUNAFIL contará dentro de su estructura orgánica con un Tribunal de Fiscalización Laboral.

2.2. Asimismo, de conformidad con el artículo 15 de la Ley Nº 29981[4], en concordancia con el artículo 41 de la Ley General de Inspección del Trabajo[5] (en adelante, LGIT), el artículo 17 del Reglamento de Organización y Funciones de la SUNAFIL, aprobado por Decreto Supremo Nº 010-2022-TR[6], y el artículo 2 del Reglamento del Tribunal de Fiscalización Laboral, aprobado por Decreto Supremo Nº 004-2017-TR[7] (en adelante, el

Reglamento del Tribunal), el Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver con carácter excepcional y con competencia sobre todo el territorio nacional, los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión, constituyéndose en última instancia administrativa.

III. DEL RECURSO DE REVISIÓN

3.1. El artículo 217 del Texto Único Ordenado de la Ley de Nº 27444, Ley del Procedimiento Administrativo General, aprobada por Decreto Supremo Nº 004-2019-JUS (en adelante, TUO de la LPAG), establece que frente a un acto administrativo que se supone viola, desconoce o lesiona un derecho o interés legítimo, procede la contradicción en la vía administrativa mediante recursos impugnativos, identificándose dentro de éstos al recurso de revisión, entre otros. A diferencia de los otros recursos establecidos en dicha Ley, para su interposición, el legislador debe de otorgarle esta facultad al administrado mediante una ley o decreto legislativo específico, siéndole aplicable los términos generales para los recursos impugnativos, esto es, que el término de su interposición y el plazo para su resolución -en días hábiles- es de quince (15) y treinta (30) días, respectivamente.

3.2. Así, el artículo 49 de la LGIT, modificado por el Decreto Legislativo Nº 1499, define al recurso de revisión como un recurso administrativo del procedimiento administrativo sancionador con carácter excepcional, interpuesto ante la autoridad que resolvió en segunda instancia a efectos de que lo eleve al Tribunal de Fiscalización Laboral, estableciéndose en el artículo 55 del RLGIT, modificado por Decreto Supremo Nº 016-2017-TR, que los requisitos de admisibilidad y procedencia se desarrollarían en el Reglamento del Tribunal.

3.3. El Reglamento del Tribunal establece que la finalidad del recurso de revisión es “la adecuada aplicación del ordenamiento jurídico sociolaboral al caso concreto y la uniformidad de los pronunciamientos del Sistema. Se sustenta en la inaplicación, así como en la aplicación o interpretación errónea de las normas de derecho laboral, o en el apartamiento inmotivado de los precedentes de observancia obligatoria del Tribunal. El recurso de revisión se interpone contra las resoluciones de segunda instancia emitidas por autoridades del Sistema que no son de competencia nacional, que sancionan las infracciones muy graves previstas en el Reglamento de la Ley General de Inspección del Trabajo, aprobado por Decreto Supremo Nº 019-2006-TR, y sus normas modificatorias”[8].

3.4. En ese sentido, es el mismo reglamento el que delimita la competencia del Tribunal a las infracciones muy graves previstas en el Reglamento de la Ley General de Inspección del Trabajo, aprobado por Decreto Supremo Nº 019-2006-TR, y sus normas modificatorias, estableciéndose en el artículo 17 del Reglamento del Tribunal que se encuentra facultado para rectificar, integrar, excluir e interpretar la resolución emitida por la segunda instancia administrativa, debiendo motivar la realización de cualquiera de las acciones antes descritas.

3.5. En esta línea argumentativa, la adecuada aplicación del ordenamiento jurídico sociolaboral comprende también la adecuación a la Constitución, a las leyes y al derecho, de conformidad con el principio de legalidad, que debe de caracterizar al comportamiento de las autoridades administrativas.

IV. DE LA INTERPOSICIÓN DEL RECURSO DE REVISIÓN POR PARTE DE LA CONSTRUCTORA KIMLOPJAS S.A.C.

4.1 De la revisión de los actuados, se ha identificado que la CONSTRUCTORA KIMLOPJAS S.A.C., presentó el recurso de revisión contra la Resolución de Intendencia Nº 002-2022-SUNAFIL/IRE-HUA, que adecuó la sanción impuesta a un monto total de S/ 10,164.00, por la comisión de tres (03) infracciones MUY GRAVES, tipificadas en el numeral 25.20 del artículo 25 y numeral 44-B.1 del artículo 44 del RLGIT; dentro del plazo legal de quince (15) días hábiles, computados a partir del día hábil siguiente de la notificación de la citada resolución; el 27 de enero de 2022.

4.2 Así, al haberse identificado que el recurso interpuesto por el solicitante cumple con los requisitos legales previstos en el Reglamento del Tribunal y en las normas antes citadas, corresponde analizar los argumentos planteados por la CONSTRUCTORA KIMLOPJAS S.A.C.

V. FUNDAMENTOS DEL RECURSO DE REVISIÓN

Con fecha 15 de febrero de 2022, la impugnante fundamenta su recurso de revisión contra la Resolución de Intendencia Nº 002-2022-SUNAFIL/IRE-HUA, señalando los siguientes argumentos: i. Se afecta el principio de non bis in idem, pues, en el expediente sancionador Nº 245-2021-SUNAFIL/IRE-HUA, la autoridad administrativa ya sancionó a la empresa Constructora KIMLOPJAS S.A.C., por los mismos cargos que en este proceso, estos son: i) no registrar en planilla de pagos a sus trabajadores cuyos datos laborales obran en el cuadro Nº 03 (en el que se encuentra el señor: Kevett Chávez Lujan); ii) por no inscribir en el régimen de la seguridad social en salud a sus trabajadores cuyos datos laborales obran en el cuadro Nº 03 (en el que se encuentra el señor: Kevett Chávez Lujan); iii) por no inscribir en el régimen de la seguridad social en pensiones a sus trabajadores cuyos datos laborales obran en el cuadro Nº 03 (en el que se encuentra el señor: Kevett Chávez Lujan); desde que se produjo el vínculo laboral (hecho). Lo cual evidencia la ocurrencia de la triple identidad para la configuración del principio alegado, y que se encuentra establecido en el inciso 10) del artículo 230 de la LPAG.

VI. ANÁLISIS DEL RECURSO DE REVISIÓN

De la afectación al Principio Non bis in ídem

6.1 Sobre el particular, el Tribunal Constitucional Peruano ha establecido en distintas resoluciones el contenido del principio,[9] señalándose específicamente en la resolución recaída en el expediente Nº 02704-2012-PHC/TC, fundamento 3.3, que: “El non bis in ídem es un principio que informa la potestad sancionadora del Estado, el cual impide –en su formulación material- que una persona sea sancionada o castigada dos (o más veces) por una misma infracción cuando exista identidad de sujeto, hecho y fundamento”.

6.2 Por otro lado, es preciso indicar que, de acuerdo con lo regulado en el numeral 11 del artículo 248 del TUO de la LPAG, el principio del non bis in ídem, como principio de la potestad sancionadora administrativa, señala que “No se podrán imponer sucesiva o simultáneamente una pena y una sanción administrativa por el mismo hecho en los casos en que se aprecie la identidad del sujeto, hecho y fundamento. Dicha prohibición se extiende también a las sanciones administrativas, salvo la concurrencia del supuesto de continuación de infracciones a que se refiere el inciso 7”.

6.3 A decir de Morón Urbina, el principio del Non Bis In Ídem contempla la concurrencia de la triple identidad de sujetos, hechos y fundamentos para la exclusión de una segunda sanción, precisando que: “La propia norma nos expresa que para la exclusión de la segunda pretensión punitiva del Estado (plasmada en un procedimiento o sanción concurrente o sucesiva) tiene que acreditarse que entre ella y la primera deba apreciarse una triple identidad de “sujeto, hecho y fundamento”, dado que, si no apareciera alguno de estos elementos comunes, si sería posible jurídicamente la acumulación de acciones persecutorias en contra del administrado. Por ello, en todos los casos, los presupuestos de operatividad para la exclusión de la segunda pretensión sancionadora son tres:

• La identidad subjetiva o de persona (eadem personae) consistente en que ambas pretensiones punitivas sean ejercidas contra el mismo administrado, independientemente de cómo cada una de ellas valore su grado de participación o forma de culpabilidad imputable.

No se refiere a la identidad del agraviado o sujeto pasivo (…)

• La identidad de hecho u objetiva (eadem rea) consiste en que el hecho o conducta incurridas por el administrado deba ser la misma en ambas pretensiones punitivas, sin importar la calificación jurídica que las normas les asignen o el presupuesto de hecho que las normas contengan. No es relevante el nomen juris o como el legislador haya denominado a la infracción o título de imputación que se les denomine, sino la perspectiva fáctica de los hechos u omisiones realizados.

• Finalmente, la identidad causal o de fundamento (eadem causa petendi) consiste en la identidad en ambas incriminaciones, esto es, que exista superposición exacta entre los bienes jurídicos protegidos y los intereses tutelados por las distintas normas sancionadoras, de suerte tal que si los bienes jurídicos que se persiguen resultan ser heterogéneos existirá diversidad de fundamento, mientras que, si son iguales, no procederá la doble punición (…)”[10] (énfasis añadido).

6.4 La impugnante alega que se ha configurado una afectación al principio de non bis in idem, adjuntando a su recurso de revisión el Informe Final Nº 304-2021-SUNAFIL/IRE-HUA-IFI, correspondiente al expediente sancionador Nº 245-2021-SUNAFIL/IRE-HUA. De ello, deduce que “ (…) en el Expediente Sancionador Nº 237-2021-SUNAFIL/IRE-HUA [que

corresponde a este en el que el Tribunal de Fiscalización Laboral asumió competencia] y en el Expediente Sancionador Nº 245-2021-SUNAFIL/IRE-HUA se habrían iniciado dos procedimientos administrativos sancionadores contra el mismo sujeto inspeccionado, con el mismo objeto, y en base a los mismos hechos, razón por la cual se habría vulnerado el principio de non bis in idem, por ende, se está vulnerando, además, el debido procedimiento administrativo, ya que se está sancionando a mi representada CONSTRUCTORA KIMLOPJAS S.A.C., (sujeto), por las mismas infracciones que son: 1) No registrar al trabajador Kevett Chávez Lujan en su planilla desde el inicio de la relación laboral; 2) No registrar al trabajador Kevett Chávez Lujan en el régimen de la seguridad social en salud; 3) No registrar al trabajador Kevett Chávez Lujan en el régimen de seguridad social en pensiones (hecho), sucede que en los expedientes sancionadores mencionados arriba (…) requieren a mi representada información y documentación mediante el cual constaten que el señor Kevett Chávez Lujan no se encuentrainscrito en registro de planilla electrónica, y que tampoco se encuentra inscrita en el régimen de seguridad social en salud y pensiones (fundamento) (…) al sancionar al mismo sujeto (…) por el mismo hecho, y por el mismo fundamento, se estará vulnerando el principio de NON BIS IN IDEM (…)” (énfasis añadido).

[Continúa…]

Descargue la resolución aquí

[1] Se verificó el cumplimiento sobre las siguientes materias: remuneraciones (pago de la remuneración (sueldos y salarios))

[2] Notificada a la impugnante el 26 de enero de 2022, véase folio 95 del expediente sancionador.

[3] “Ley Nº 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 1. Creación y finalidad

Créase la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), en adelante SUNAFIL, como organismo técnico especializado, adscrito al Ministerio de Trabajo y Promoción del Empleo, responsable de promover, supervisar y fiscalizar el cumplimiento del ordenamiento jurídico sociolaboral y el de seguridad y salud en el trabajo, así como brindar asesoría técnica, realizar investigaciones y proponer la emisión de normas sobre dichas materias.”

[4] “Ley Nº 29981, Ley que crea la Superintendencia Nacional de Fiscalización Laboral (SUNAFIL), modifica la Ley 28806, Ley General de Inspección del Trabajo, y la Ley 27867, Ley Orgánica de Gobiernos Regionales

Artículo 15. Tribunal de Fiscalización Laboral

El Tribunal de Fiscalización Laboral es un órgano resolutivo con independencia técnica para resolver en las materias de su competencia.

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión. Expide resoluciones que constituyen precedentes de observancia obligatoria que interpretan de modo expreso y con carácter general el sentido de la legislación bajo su competencia.”

[5] “Ley Nº 28806, Ley General de Inspección del Trabajo

Artículo 41.- Atribución de competencias sancionadoras

(…)

El Tribunal de Fiscalización Laboral resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que se interponga recurso de revisión. Las causales para su admisión se establecen en el reglamento.

El pronunciamiento en segunda instancia o el expedido por el Tribunal de Fiscalización Laboral, según corresponda, agotan con su pronunciamiento la vía administrativa.”

[6] “Decreto Supremo Nº 010-2022-TR, Reglamento de Organización y Funciones de SUNAFIL.

Artículo 17.- Instancia Administrativa

El Tribunal constituye última instancia administrativa en los casos que son sometidos a su conocimiento, mediante la interposición del recurso de revisión.

[7] “Decreto Supremo Nº 004-2017-TR. Decreto Supremo que aprueba el Reglamento del Tribunal de Fiscalización Laboral

Artículo 2.- Sobre el Tribunal

El Tribunal es un órgano colegiado que resuelve, con carácter excepcional y con competencia sobre todo el territorio nacional, los procedimientos sancionadores en los que proceda la interposición del recurso de revisión, según lo establecido en la Ley y el presente Reglamento. Sus resoluciones ponen fin a la vía administrativa.

El Tribunal tiene independencia técnica en la emisión de sus resoluciones y pronunciamientos, no estando sometido a mandato imperativo alguno.

Los pronunciamientos que así se determinen en Sala Plena del Tribunal constituyen precedentes administrativos de observancia obligatoria para todas las entidades conformantes del Sistema.

[8] Decreto Supremo Nº 016-2017-TR, art. 14

[9] Por todas, consúltese en la Sentencia del Tribunal Constitucional del 16 de abril de 2003, recaída en el Expediente Nº 2050-2002-AA/TC.

{kind=link}