")

, sino permitir el curso natural de la enfermedad degenerativa —evitar la distanasia— (caso María Benito) [Exp. 004988-2023-0, ff. jj. 17.1, 17.6, 18.6]")

[actualizada 2025]")

viola su propia jurisprudencia consolidada y vigente en el ordenamiento jurídico peruano durante más de catorce años y con ello genera riesgos de responsabilidad internacional para el Estado peruano (caso Esterilizaciones Forzadas) [RN 1684-2022, Nacional, ff. jj. 12.2-12.3]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

La Comisión de la Oficina Regional del Indecopi en Arequipa confirmó, en segunda instancia administrativa, la multa de 6.22 UIT (S/ 34 210) impuesta al Banco de Crédito del Perú (BCP) por no cumplir con el beneficio de «cashback» ofrecido a un usuario de tarjeta de crédito.

Durante el procedimiento se acreditó que la entidad vulneró el deber de idoneidad previsto en el artículo 19 del Código de Protección y Defensa del Consumidor, al no aplicar la devolución del 1 % de las compras realizadas con la tarjeta Visa Clásica Masiva del consumidor, pese a haber ofrecido dicho beneficio.

El banco alegó que el «cashback» formaba parte de una campaña promocional temporal y que estaba sujeto a determinadas condiciones; sin embargo, no logró demostrar que estas restricciones hubieran sido informadas de manera clara al cliente, por lo que se le impuso una multa de 2.44 UIT por este extremo.

Además, se determinó que el BCP modificó las condiciones del beneficio sin el consentimiento del consumidor, infringiendo el numeral c) del artículo 56.1 del Código. Por esta conducta se le aplicó una sanción adicional de 3.78 UIT.

Con ello, la Comisión ratificó la decisión emitida en primera instancia por el Órgano Resolutivo de Procedimientos Sumarísimos (ORPS) de Arequipa. La resolución es pública y puede ser consultada por los interesados

SUMILLA: En el procedimiento sancionador iniciado por el señor XXXX en contra de Banco de Crédito del Perú, el Colegiado ha resuelto lo siguiente:

i. Confirmar en parte la Resolución Final N° 0445-2025/PS0-INDECOPI-AREQUIPA del 04 de agosto de 2025, emitida por el Órgano Resolutivo de Procedimientos Sumarísimos Adscrito a la Oficina Regional de Indecopi Arequipa; en los extremos siguientes:

– Que sancionó al Banco de Crédito del Perú por infracción a lo establecido en el artículo 19° del Código de Protección y Defensa del Consumidor, en tanto, no ha logrado acreditar que cumplió con otorgar el beneficio económico denominado «Cashback” a la tarjeta de crédito Visa Clásica Masiva N° 4021-6112-****-**** de titularidad del señor XXXX.

– Que sancionó al Banco de Crédito del Perú con una multa de 3.78 Unidades Impositivas Tributarias (UIT), por infracción a lo establecido en el literal c) del artículo 56.1° del Código de Protección y Defensa del Consumidor

– Que ordenó a Banco de Crédito del Perú asuma el pago de costas y costos del proceso.

– Que ordenó la inscripción de Banco de Crédito del Perú en el Registro de Infracciones y Sanciones del Indecopi.

ii. Revocar en parte la Resolución Final N° 0445-2025/PS0-INDECOPI-AREQUIPA del 04 de agosto de 2025, emitida por el Órgano Resolutivo de Procedimientos Sumarísimos Adscrito a la Oficina Regional de Indecopi Arequipa, en los extremos siguientes:

– Que ordenó medida correctiva Banco de Crédito del Perú; reformándola, la deja sin efecto.

iii. Declarar la nulidad de la sanción de multa de 3.49 UIT impuesta a Banco de Crédito del Perú por infracción al artículo 19° del Código.

iv. Sancionar a Banco de Crédito del Perú con multa de 2.44 UIT por infracción al artículo 19° del Código, en tanto, cumplió con otorgar el beneficio económico denominado «Cashback”.

SANCION: 3.78 UIT por infracción a lo establecido en el literal c) del artículo 56.1° del Código. 2.44 UIT por infracción al artículo 19° del Código.

RESOLUCION FINAL Nº 0014-2026/INDECOPI –AQP

DENUNCIANTE : XXXX

DENUNCIADO : BANCO DE CRÉDITO DEL PERÚ

MATERIA : APELACION

PROCEDENCIA : ORGANO RESOLUTIVO DE PROCEDIMIENTOS SUMARISIMOS

Arequipa, 08 de enero de 2026

I. ANTECEDENTES

1. El 27 de mayo de 2025, el señor XXXX (en adelante, el señor XXXX), presentó una contra de Banco de Crédito del Perú1 (en adelante, BCP), por presuntas infracciones al Código de Protección y Defensa del Consumidor (en adelante, el Código).

2. El señor XXXX refiere que en fecha 16 de mayo de 2022, contrató mediante llamada telefónica la tarjeta de crédito Visa Clásica Masiva N° 4021-6112-****-7436; ello sin proporcionarle copia del contrato, argumentando que constituye un registro interno; siendo que BCP se comprometió a otorgarle el beneficio denominado “Cashback”, que consiste en la devolución del 1% de las compras efectuadas con la referida tarjeta, estipulado como un beneficio de carácter mensual y permanente.

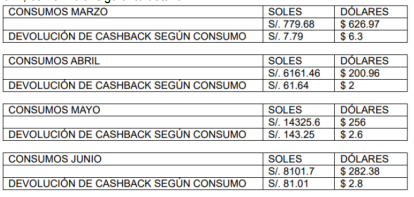

3. Sin embargo, el denunciado incumplió reiteradamente con la entrega íntegra y oportuna de dicho beneficio; ante tales incumplimientos presentó los reclamos correspondientes, los cuales fueron declarados procedentes; posteriormente, el incumplimiento contractual por parte de BCP persistió, omitiendo el abono del beneficio de cashback correspondiente a los períodos de marzo, abril, mayo y junio de 2024, conforme al siguiente detalle:

4. No obstante, BCP únicamente abonó la suma de S/ 59.77, por lo que, existe un saldo pendiente de devolución a su favor ascendente a las sumas de S/ 233.92 y US$ 13.70 dólares americanos. Finalmente, señala que el denunciado, de manera unilateral, suspendió el beneficio contractual de Cashback, bajo el argumento de haber comunicado dicha decisión mediante notificación electrónica; ello, a pesar de que las condiciones contractuales establecían el carácter permanente del referido beneficio, configurándose así una modificación unilateral y arbitraria de las condiciones pactadas.

5. El señor XXXX solicitó como medidas correctivas que BCP: i) cumpla con las obligaciones contractuales pactadas, procediendo a abonar la suma de S/ 233.92 y US$ 13.70 dólares americanos por concepto de devolución de Cashback pendiente; ii) la reparación de los daños y perjuicios ocasionados como consecuencia del incumplimiento contractual; y, iii) que se impongan las sanciones administrativas correspondientes por la vulneración de sus obligaciones legales. Asimismo, solicitó el pago de las costas y costos del procedimiento.

6. Por Resolución N° 01 del 18 de junio de 2025, el Órgano Resolutivo de Procedimientos Sumarísimos de Protección al Consumidor Adscrito a la Oficina Regional de Arequipa (en adelante, el ORPS) dispuso:

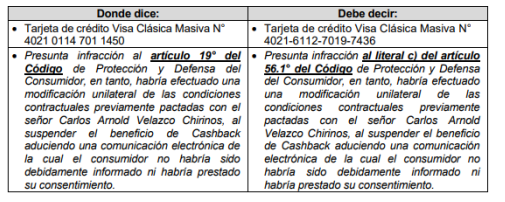

“PRIMERO: Iniciar procedimiento administrativo sancionador contra Banco de Crédito del Perú en mérito a la denuncia presentada por el señor XXXX por:

– Presunta infracción al artículo 19° del Código de Protección y Defensa del Consumidor, en tanto, habría incumplido las condiciones pactadas en el contrato suscrito con el señor XXXX, al no otorgar de forma íntegra el beneficio económico denominado «Cashback», conforme al cuadro adjunto, el cual fue ofrecido como un beneficio mensual y permanente vinculado al uso de la tarjeta de crédito Visa Clásica Masiva N° 4021-6112-****-****.

– Presunta infracción al literal c) del artículo 56.1° del Código de Protección y Defensa del Consumidor, en tanto, habría efectuado una modificación unilateral de las condiciones contractuales previamente pactadas con el señor XXXX, al suspender el beneficio de Cashback aduciendo una comunicación electrónica de la cual el consumidor no habría sido debidamente informado ni habría prestado su consentimiento. (…)”

7. El 01 de julio de 2025, BCP presentó su escrito de descargos, manifestando los siguientes argumentos de defensa:

– De acuerdo a las validaciones que realizó el Banco, se verifico que el denunciante no realizó consumos en restaurantes, cines ni supermercados con su tarjeta desde el mes de marzo.

– En consecuencia, no se generaron devoluciones, ya que no se registraron transacciones en las categorías que aplican para dicho beneficio.

– Sobre la modificación cuestionada por el denunciante fue realizada en atención a que el beneficio económico al que hace referencia fue otorgado en el marco de una campaña promocional de carácter exclusivo y temporal.

– La modificación en cuestión no constituye una alteración unilateral de las condiciones contractuales generales, sino el término natural de una campaña promocional previamente establecida. Asimismo, dicha información fue debidamente comunicada al denunciante mediante notificación enviada al correo electrónico registrado en nuestros sistemas: [email protected], el día 16 de mayo de 2024, tal como ha sido evidenciado por el propio denunciante en sus anexos presentados.

– Que, el referido correo electrónico corresponde al que el cliente consignó en las hojas de reclamación presentadas, y es el mismo que figura en su denuncia.

8. Con fecha 04 de agosto de 2025 el ORPS emite Resolución Final N° 0445-2025/PSO-INDECOPI-AQP, donde resolvió:

“(….)

i. Corregir el error material contenido en la Resolución N° 01 emitida con fecha 18 de junio de 2025, ello de la siguiente forma:

ii. Sancionar a Banco de Crédito del Perú con una multa de 3.49 Unidades Impositivas Tributarias (UIT), por infracción a lo establecido en el artículo 19° del Código de Protección y Defensa del Consumidor; ello conforme los fundamentos expuestos en la parte considerativa de la presente resolución.

iii. Sancionar a Banco de Crédito del Perú con una multa de 3.78 Unidades Impositivas Tributarias (UIT), por infracción a lo establecido en el literal c) del artículo 56.1° del Código de Protección y Defensa del Consumidor; ello conforme los fundamentos expuestos en la parte considerativa de la presente resolución.

iv. (….)

v. Denegar parcialmente las medidas correctivas solicitadas por el señor XXXX.

vi. Ordenar a Banco de Crédito del Perú como medida correctiva reparadora que, en un plazo de quince (15) días hábiles, contado a partir del día siguiente de notificada la presente resolución, cumpla con regularizar la cuenta asociada a la tarjeta de crédito Visa Clásica Masiva N° 4021-6112-7019-7436 de titularidad del señor XXXX, debiendo efectuar el abono de la suma de S/ 233.92 y US$ 13.70 dólares americanos por concepto de devolución de Cashback.

vii. (….)”

9. Mediante escrito de fecha 24 de setiembre de 2025, el Banco presentó su recurso de apelación en contra de la resolución final emitida por el ORPS.

– En el presente caso, la modificación alegada por el denunciante corresponde, en realidad, a la culminación de una campaña promocional de carácter temporal, exclusivo y previamente comunicada, mediante la cual se otorgaba un beneficio económico consistente en la compra sin intereses. Esta campaña, como toda promoción, tiene un inicio y un término claramente definidos, lo que excluye cualquier connotación de permanencia en las condiciones contractuales generales. Por tanto, no se trata de una alteración unilateral del contrato, sino del término natural de una oferta promocional previamente estipulada.

– Adicionalmente, se pone de manifiesto que dicha modificación fue debidamente notificada al cliente con fecha 16 de mayo de 2024, a través del correo electrónico [email protected], el mismo que fue declarado por la cliente como su medio de contacto en sus hojas de reclamación, tal como ha sido evidenciado por el propio denunciante en sus anexos presentados.

– Consideramos que no se ha aplicado correctamente el principio de carga de la prueba, establecido en el artículo 197 del Código Procesal Civil, de aplicación supletoria a los procedimientos administrativos. Conforme a dicho principio, corresponde al denunciante acreditar los hechos que sustentan su pretensión, y no puede trasladarse injustificadamente al proveedor la carga de probar hechos negativos, como lo sería la inexistencia de un supuesto incumplimiento.

– Reiteramos nuestra posición de rechazo frente a las imputaciones realizadas por el denunciante, siendo que corresponde a la denunciante desvirtuar los medios probatorios presentados por el Banco, lo cual NO ha ocurrido en este caso.

II. ANALISIS

Sobre la presunta infracción al deber de idoneidad

10. El artículo 18° del Código2 define la idoneidad de los productos y servicios como la correspondencia entre lo que un consumidor espera y lo que efectivamente recibe, en función a la naturaleza de los mismos, las condiciones acordadas, la publicidad e información transmitida, entre otros factores, atendiendo a las circunstancias del caso.

11. Asimismo, el artículo 19° de la normativa referida establece que los proveedores son responsables por la calidad e idoneidad de los productos y servicios que ofrecen en el mercado3 . En aplicación de esta norma, los proveedores tienen el deber de entregar los productos y prestar los servicios al consumidor en las condiciones ofertadas o previsibles, atendiendo a la naturaleza de los mismos, la regulación que sobre el particular se haya establecido y, en general, a la información brindada por el proveedor o puesta a disposición.

12. En el presente caso, el señor XXXX, interpuso su denuncia en contra del Banco, refiriendo que, incumplió las condiciones pactadas en el contrato suscrito, al no otorgar de forma íntegra el beneficio económico denominado «Cashback», conforme al cuadro adjunto, el cual fue ofrecido como un beneficio mensual y permanente vinculado al uso de la tarjeta de crédito Visa Clásica Masiva N° 4021-6112- 7019-7436.

[Continúa…]

{kind=link}