")

[Rev. Sent. NCPP 402-2023, Lima, FF. JJ. 10-12]")

[Res. 1921-2026-Sunarp-TR]")

[actualizada 2025]")

[actualizada 2026]")

")

[actualizado 2026]")

Queridos colegas, compartimos con ustedes el modelo de improcedencia de acción en caso de viáticos que ha preparado el abogado penalista Dante Heredia Obregón, gerente general de Heredia & Asociados.

EXPEDIENTE : 9548-2019

CARPETA FISCAL: 60-2019

DELITO: Peculado

SUMILLA: Formula excepción de improcedencia de acción

SEÑOR JUEZ DEL CUARTO JUZGADO DE INVESTIGACIÓN PREPARATORIA ESPECIALIZADO EN DELITOS DE CORRUPCIÓN DE FUNCIONARIOS DE LA LIBERTAD

Dante Heredia Obregón, abogado de los imputados; Juan Pérez López y Pedro Quispe Sánchez, todos ellos con domicilio procesal en el Jr. Los alisos 111 (Segundo piso) – Centenario – Distrito de Independencia, “Heredia & Asociados” Abogados y consultores, con correo electrónico para notificaciones: [email protected], con número de celular del estudio jurídico: 991278603 y teléfono fijo: (043) 222691, en el proceso penal que se les sigue por el delito de peculado, atendiendo a sus intereses y en la oportunidad procesal correspondiente. Ante Usted me presento y expongo:

I. INTRODUCCIÓN

Acudimos a su judicatura para –al tenor de lo dispuesto en el artículo 6°.1, literal b[1], artículo 7°.1[2] y al artículo 8° literal 1 del Código Procesal Penal[3] (en adelante “CPP”)– formular excepción de improcedencia de acción sobre los hechos que se viene investigando a los dos imputados, puesto que tanto la dogmática como la jurisprudencia han establecido que el apoderamiento de viáticos no puede constituir delito de peculado. Excepción que detallaremos a continuación:

II. PETITORIO

Señor Juez, solicitamos que llegado su momento, declare FUNDADA LA PRESENTE EXCEPCIÓN DE NATURALEZA DE ACCIÓN y posteriormente, decrétese el ARCHIVO de la presente causa, ello debido a que el hecho imputado no constituye delito. Pedido que realizamos en bases a los siguientes fundamentos:

III. PRECISIÓN DE LOS REQUISITOS DE ADMISIBILIDAD DE LA PRESENTE EXCEPCIÓN

3.1. Fecha de formalización de la investigación: La presente investigación ha sido formalizada el día 17 de julio de 2019 vía disposición fiscal s/n.

3.2. Precisión del motivo exacto de la excepción: Formulamos la presente excepción debido a que el hecho no constituyen delito (artículo 6°.1, literal b, primer supuesto del Código Procesal penal).

IV. IMPUTACIÓN FÁCTICA Y JURÍDICA QUE REALIZA LA FISCALÍA

4.1. Imputación genérica

Se imputa a los señores Juan Pérez López y Pedro Quispe Sánchez que durante el año 2016 – en su calidad de docentes adscritos a la UGEL – Trujillo – participaron en talleres de capacitación en la ciudad de Lima, luego de los cuales pidieron el reembolso de sus gastos a la UGEL – TRUJILLO con boletas adulteradas en su concepto y monto total. Todo ello se detalla en el Informe de Auditoria N° 195-2017-3-4951 “Otorgamiento y rendición de viáticos”, periodo del 01 de enero al 31 de diciembre de 2016. Esta defensa, en aplicación de los criterios establecidos por la Casación 407-2015-Tacna[4], asumirá temporalmente que dichos hechos son ciertos.

4.2. Imputación específica del señor Juan Pérez López

Según se desprende de la Disposición Fiscal s/n del 17 de julio de 2019 (Disposición de formalización y continuación de la investigación preparatoria) en su página 1, se imputa al señor Juan Pérez López:

“Quien en su calidad de docente participó en el I taller de fortalecimiento de capacidades de los acompañantes de soporte pedagógico e interculturalidad, desarrollado del 16 al 30 de mayo de 2016, en la ciudad de Trujillo, oficio N° 002-2016-ME/RA/DREA-A/ASPI/TRUJILLO/APE “FE Y ALEGRÍA”, de fecha 03 de junio de 2016, en consecuencia, debía sustentar sus gastos en dicha capacitación, por ello presento la boleta de venta correspondiente al usuario N° 002-006068, de fecha 29 de junio de 2016. Posterior a ello, el órgano de control institucional de la UGEL TRUJILLO realizo el cruce de información, con la boleta de venta del emisor 002 N° 006068, la que se encontraba en poder del proveedor del “ALOJAMIENTO SEÑOR DE SIPAN”, y como resultado de dicha contrastación se evidencio que la boleta se encontraba adulterada en los siguientes rubros: fecha de emisión, usuario, dirección, documento de identidad, descripción, precio unitario, importe y monte total en números”.

Ahora bien, según la página 3 de la Disposición de formalización y continuación de la investigación preparatoria se precisa a manera de “Hecho dos”:

“(…) uso la boleta de venta (usuario) N° 002-006068, de fecha 30 de mayo de 2016, correspondiente a la empresa “Alojamiento Señor de Sipan” la misma que sería falsa, pues ante el cruce de información con la boleta de venta (emisor) N° 002-0006068, se puede advertir que la boleta (usuario) se encuentra adulterada en la fecha, se ha consignado girado a favor de UGEL – TRUJILLO, la descripción, el importe y el monto total (se consignó s/. 1,050.00 soles) en números; mientras que en el emisor, la fecha consignada es 29 de junio de 2016, a nombre de Carina Roca y el monto por concepto de hospedaje es de s/. 10.00 soles, por lo que se concluye que el imputado declaró y sustentó gastos no realizados con la única finalidad de apropiarse de dinero perteneciente al Estado.”

4.3. Imputación específica de al señor Pedro Quispe Sánchez

Según se desprende de la Disposición de formalización y continuación de la investigación preparatoria) en su página 2, se imputa al señor Pedro Quispe Sánchez:

“Quien en su calidad de docente participó en el I taller de fortalecimiento de capacidades de los acompañantes de soporte pedagógico e interculturalidad, desarrollado del 16 al 30 de mayo de 2016, en la ciudad de Huaraz, oficio N° 003-2016-ME/RA/DREA-A/UGEL-TRUJILLO/ASPI-RED-PAMPAROMAS /KGMB, de fecha 30 de junio de 2016, por tanto debía de sustentar sus gastos en dicha capacitación, en consecuencia, presento la boleta de venta correspondiente al usuario N° 002-006063, de fecha 28 de junio de 2016. Posterior a ello, el órgano de control institucional de la UGEL DE TRUJILLO realizó el cruce de información con la boleta de venta del emisor 002 N° 006063, el que se encontraba en poder del proveedor “ALOJAMIENTO SEÑOR DE SIPÁN”, y como resultado de dicha contrastación se evidenció que la boleta se encontraba adulterada en los siguientes rubros: fecha de emisión, usuario, dirección, documento de identidad, descripción, precio unitario, importe y monte total en números.”

Ahora bien, según la página 3 de la Disposición de formalización y continuación de la investigación preparatoria se precisa a manera de “Hecho tres”:

“(…) uso la boleta de venta (usuario) N° 002-006063, de fecha 30 de mayo de 2016, correspondiente a la empresa “Alojamiento Señor de Sipán” la misma que sería falsa, pues ante el cruce de información con la boleta de venta (emisor) N° 002-0006063, se puede advertir que la boleta (usuario) se encuentra adulterada en la fecha, se ha consignado girado a favor de UGEL – TRUJILLO, la descripción, el importe y el monto total (se consignó s/. 1,050.00 soles) en números; mientras que en el emisor, la fecha consignada es 28 de junio de 2016, a nombre de Lucia Solís y el monto por concepto de hospedaje es de s/. 10.00 soles, por lo que se presume que el imputado declaró y sustentó gastos no realizados con la única finalidad de apropiarse de dinero perteneciente al Estado.”

4.4. Tipificación realizada por el Ministerio Público

Según se desprende de la Disposición de formalización y continuación de la investigación preparatoria) en el “punto noveno” (página 19 y siguientes) así como del “punto décimo segundo” (página 30 de la misma disposición) que la Fiscalía ha subsumido el hecho en 2 tipos penales:

- Delito de peculado apropiación (artículo 387° del Código penal, primer párrafo), cuyo tenor legal es:

“El funcionario o servidor público que se apropia o utiliza, en cualquier forma, para sí o para otro, caudales o efectos cuya percepción, administración o custodia le estén confiados por razón de su cargo, será reprimido con pena privativa (…)”

- Delito de uso de documento privado falso (artículo 427° del Código penal, último párrafo), cuyo tenor legal es:

“El que hace, en todo o en parte, un documento falso o adultera uno verdadero que pueda dar origen a derecho u obligación o servir para probar un hecho, con el propósito de utilizar el documento, será reprimido, si de su uso puede resultar algún perjuicio, (…) con pena privativa de libertad no menor de dos ni mayor de cuatro años, y con ciento ochenta a trescientos sesenta y cinco días-multa, si se trata de un documento privado (…) El que hace uso de un documento falso o falsificado, como si fuese legítimo, siempre que de su uso pueda resultar algún perjuicio, será reprimido, en su caso, con las mismas penas”.

V. FUNDAMENTOS JURÍDICOS DE LA PRESENTE EXCEPCIÓN DE NATURALEZA DE ACCIÓN.

Señor Magistrado, como se puede verificar la presente improcedencia de acción versa en torno al tema de la relevancia jurídico penal de los viáticos en el Perú. En esa línea hay una marcada línea jurisprudencial que ha definido que la apropiación de viáticos no tiene relevancia para el Derecho penal. Detallaremos a continuación ese punto:

5.1. Pronunciamientos jurisprudenciales que han negado la tipicidad de la apropiación de viáticos.

5.1.1. Pleno jurisdiccional especializado en delitos de corrupción de funcionarios[5].

En cuyo tema 2, los Jueces Superiores se inclinaron por la primera ponencia por mayoría esto es:

“No configura el delito de peculado debido a que la recepción de viáticos por parte del sujeto público tiene naturaleza distinta a la administración, percepción y custodia que exige el delito de peculado. En consecuencia, la conducta del agente público debe dilucidarse en el ámbito administrativo”.

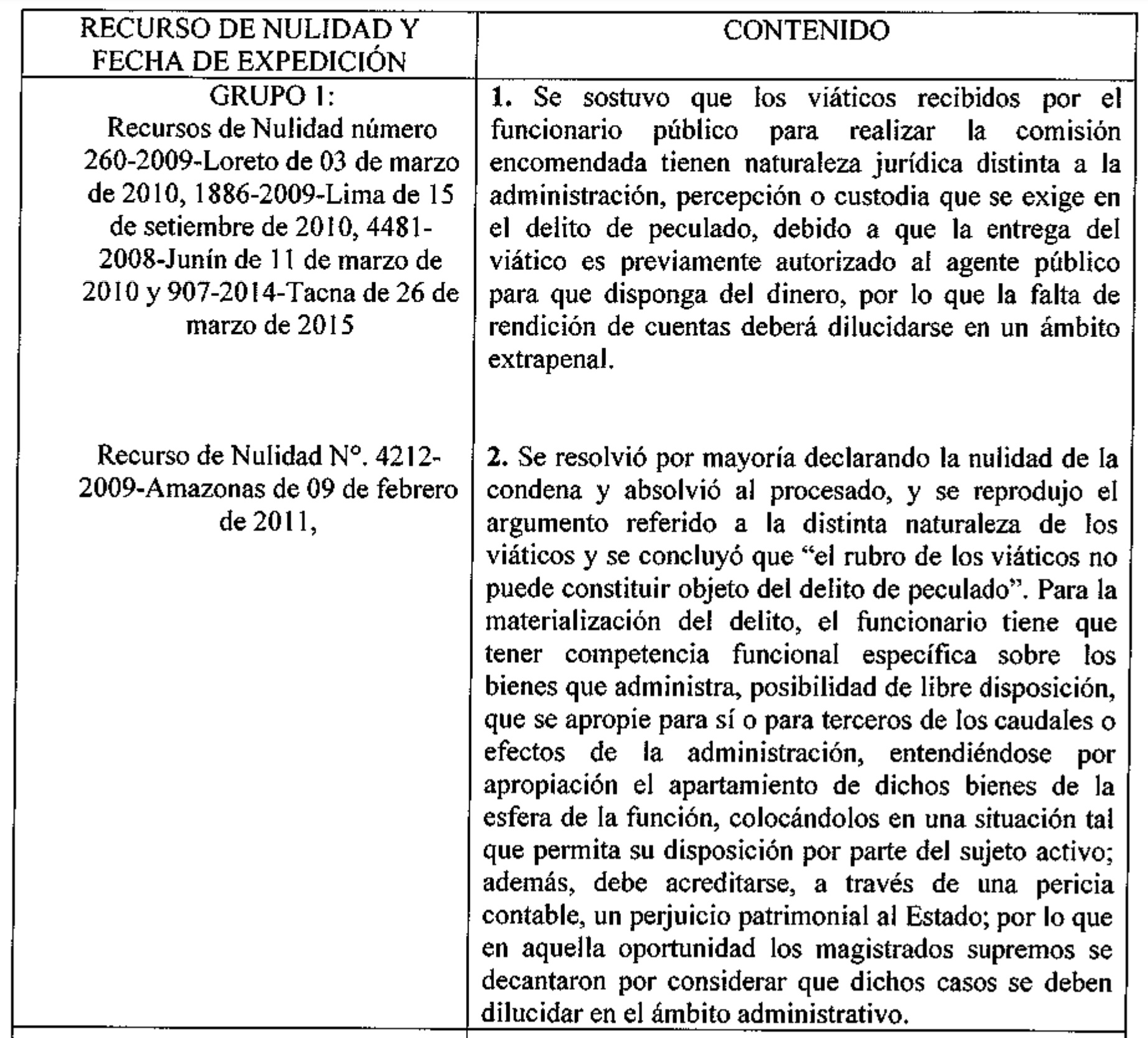

5.1.2. Resumen de los Recursos de Nulidad que niegan la relevancia penal de viáticos.

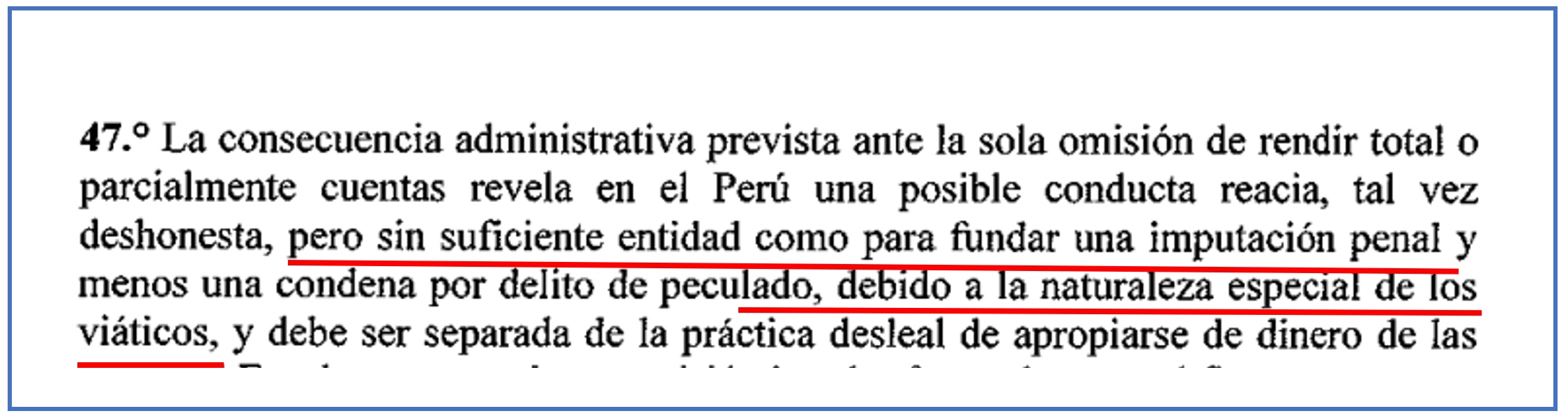

Concretamente sobresalen los Recursos de Nulidad 260-2009-Loreto, 1886-2009-Lima, 4481-2008-Junín, 907-2014-Tacna y finalmente el Recurso de Nulidad 4212-2009-Amazonas, en todos estos casos la Corte Suprema se inclinó por la irrelevancia de la conducta de cara a la tipicidad por el delito de peculado. Dicho análisis ha sido resumido por el reciente Acuerdo Plenario 07-2019/CIJ-116 sobre el tema “Viáticos y delito de peculado”[6]:

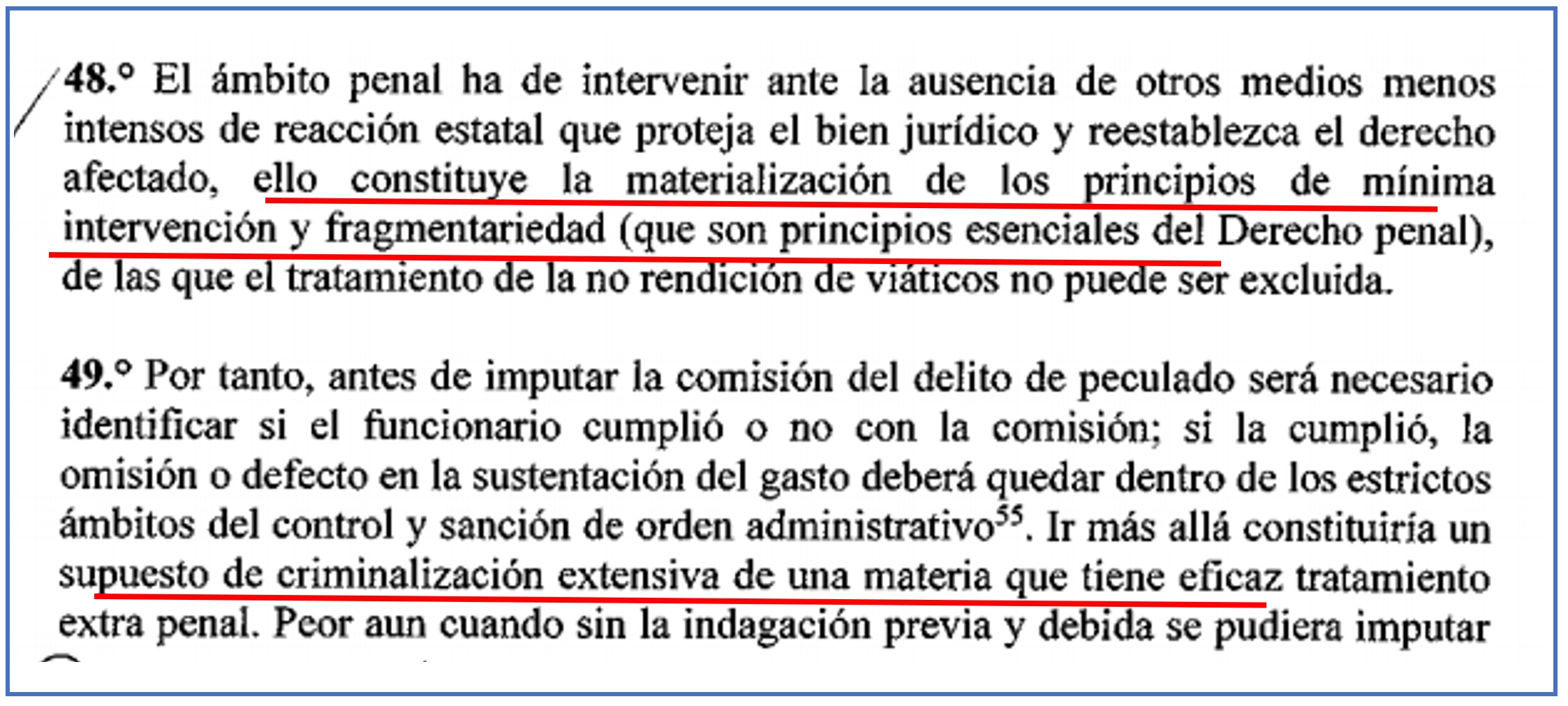

5.1.3. Acuerdo Plenario 07-2019/CIJ-116 que rechaza que el apoderamiento de viáticos constituya delito de peculado

Señor Magistrado, acaba de emitirse el Acuerdo Plenario 07-2019/CIJ-116 por parte de las Salas Penales, Permanente, Transitoria y Especial de la Corte Suprema de Justicia –en el marco del XI Pleno Jurisdiccional– en cuyo contenido, en diversos fundamentos la Suprema ha dejado zanjada la imposibilidad de que el apoderamiento de viáticos constituya delito de peculado. Detallemos este punto:

Primero, el referido Acuerdo Plenario ha establecido expresamente que la apropiación de viáticos únicamente tendrá connotación administrativa y ha establecido también expresamente que esa conducta no podría ser peculado:

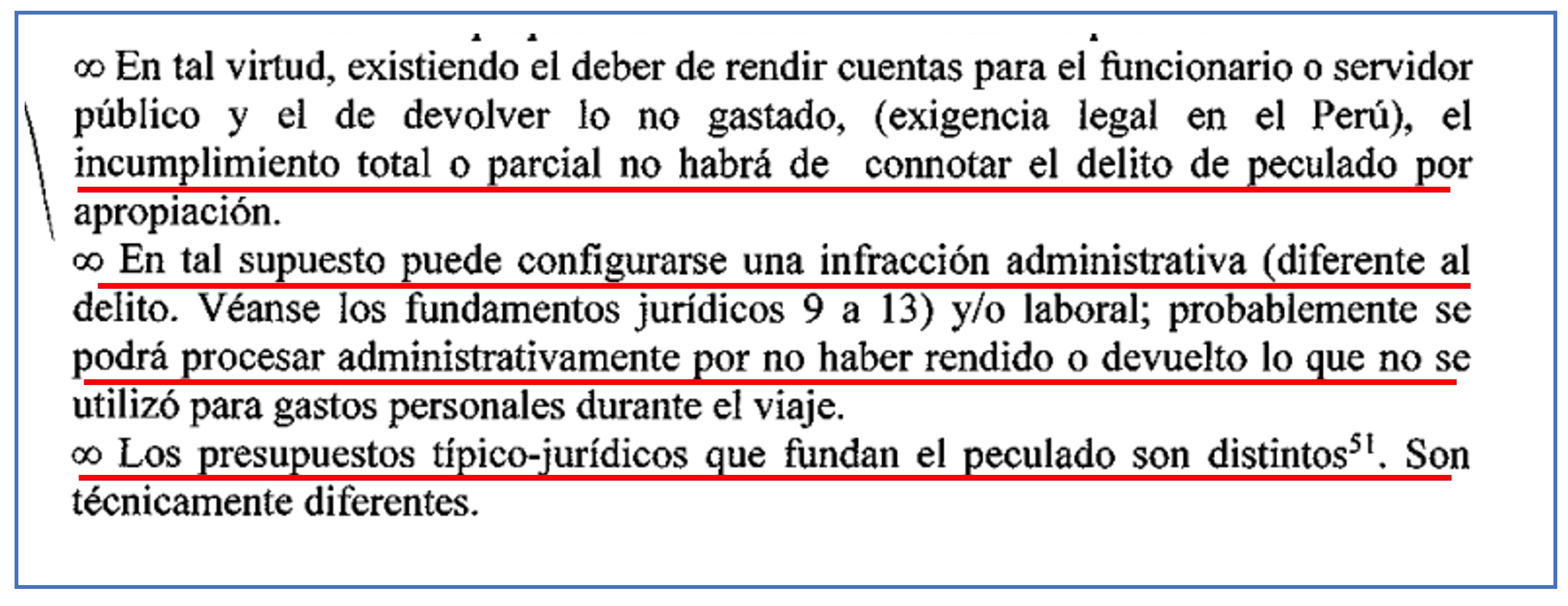

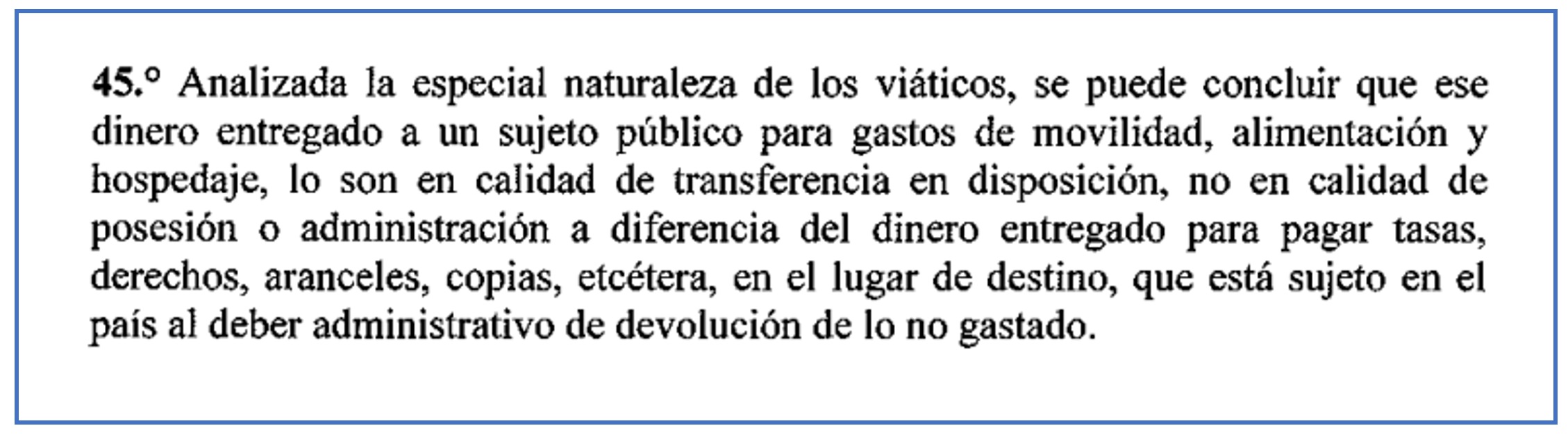

Segundo, el referido Acuerdo Plenario ha diferenciado dos conceptos[7]: (i) el dinero entregado para un encargo como por ejemplo el importe de un bien a ser pagado en otra ciudad (ii) los gastos personalísimos de transporte, comida y hospedaje que atender dicho pago; dejando establecido a su vez que, sobre este segundo concepto (transporte, hospedaje o comida), no puede haber apropiación, pues este monto de dinero no se “administra” y por lo tanto no se puede cometer peculado (pues obviamente tampoco “percibe” o “custodia” como ya se dijo además hace tiempo por el Pleno jurisdiccional especializado en delitos de corrupción de funcionarios. Vid. supra en el punto 5.1.1).

Tercero, lo anterior se debe a que, no es correcto afirmar – como afirma la Fiscalía – que estemos hablando de dinero público, y si no es dinero público no es “administrable”[8].

Cuarto, la misma naturaleza de los viáticos hace inviable que este concepto pueda ser objeto de apropiación y como tal no tiene connotación penal.

Quinto, esa es la única coherente con cabal entendimiento de los principios de mínima intervención y fragmentariedad del Derecho penal, por lo que una criminalización del apoderamiento de viáticos sería abiertamente excesiva si el ámbito administrativo es suficiente:

5.2. Pronunciamientos dogmáticos sobre irrelevancia de la conducta de cara al delito de peculado.

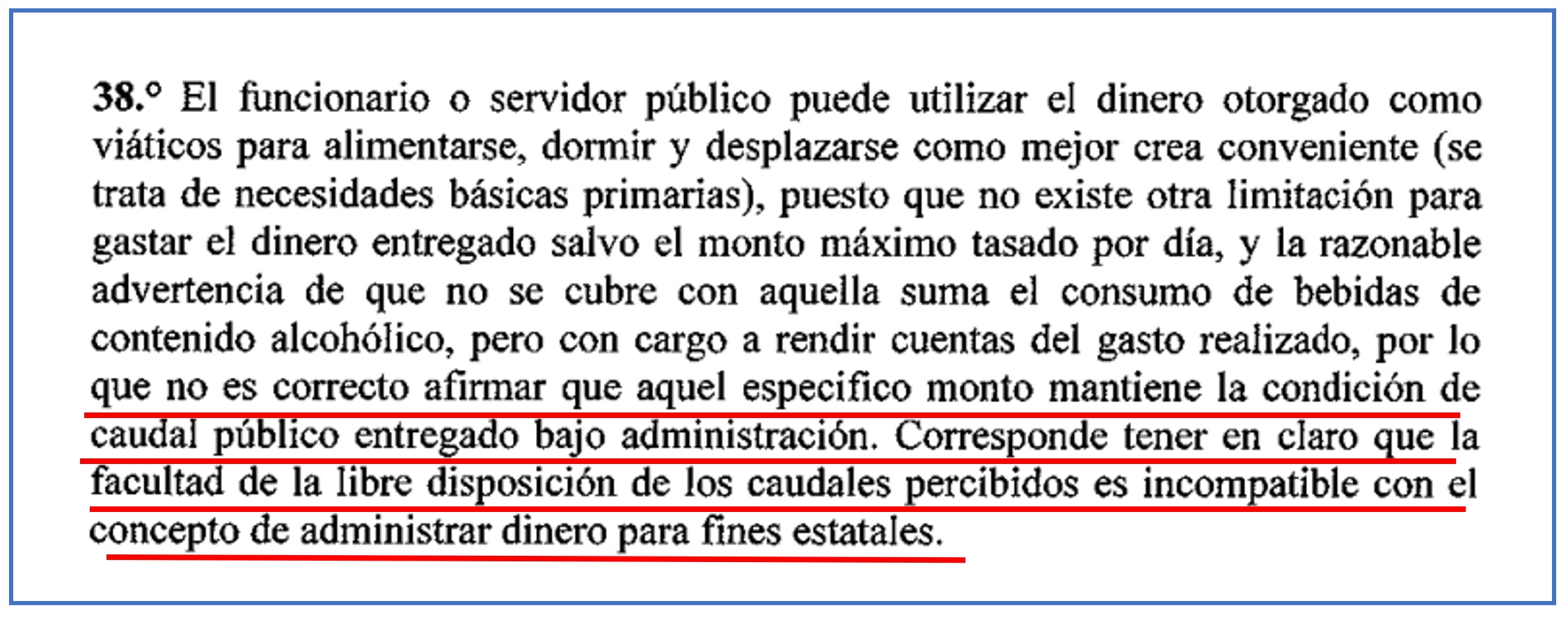

En la dogmática nacional el profesor Rojas Vargas[9] ha negado categóricamente que los viáticos tengan la calidad de bien público y tampoco es cierto que el funcionario público “administre” los bienes (precisamente en la línea ya desarrollada ut supra): “El beneficiario con el viático no administra por razón de su cargo el bien. Dicho bien, cuando ingresa al dominio del beneficiario, pierde totalmente su calidad de patrimonio público, porque el uso del bien no es propiamente para fines públicos”. En el mismo sentido, Salinas Siccha[10]: “(…) De modo que al recibir los viáticos, el agente público los ingresa a su esfera privada personal de vigilancia y administración”. Barrios Alvarado[11] ha planteado la imposibilidad de encuadrar los viáticos en algunos de los elementos normativos percepción, administración o custodia. En el mismo sentido Peña Cabrera[12], quien además –en línea con la regulación administrativa– señala que se le tendría que exigir la devolución del dinero al funcionario público y recién ante la negativa de este último se podría del delito de apropiación indebida pero no de peculado (pues como ya dijimos, en estos casos ni hay percepción, ni administración ni custodia).

5.3. Sobre la intención de los procesados de devolver el dinero materia de imputación.

Finalmente señor Magistrado, solicitamos que se tenga en cuenta que, siempre ha existido la intención de los imputados de devolver el monto indebidamente apropiado. Sin embargo la administración pública, arbitrariamente ha negado dicha posibilidad, pues a su criterio se tiene que esperar a que la investigación fiscal termine. Prueba de ello es el Oficio N° 1627-2019-ME/RA/DREA/UGEL-TRUJILLO/A.L.

5.4. Sobre los fundamentos jurídicos de la presente improcedencia de acción

El sustento jurídico de nuestro pedido es acorde con los artículos 6°, 7° y 8° del CPP, concordado con el artículo 321°del mismo cuerpo normativo[13] que prescribe que el carácter delictivo tiene que ser determinado en la investigación formalizada “determinar si la conducta incriminada es delictuosa”. Ante la manifiesta ausencia de elementos descriptivos y normativos en un hecho el legislador ha previsto la excepción de improcedencia de acción y es que “Si la acción se define como un medio para solicitar la tutela jurisdiccional, no puede desconocerse que la excepción, como derecho del imputado, es también una modalidad de esta tutela jurisdiccional reclamada. Ya el profesor Couture (Fundamentos del Derecho procesal civil pp. 90-91) explicaba que la acción es el sustituto civilizado de la venganza, y la excepción es el sustituto civilizado de la defensa”[14].

El código adjetivo permite la imposición de medios técnicos de defensa; aquellos que buscan subsanar algún requisito o reconducir el procedimiento y, aquellos que buscan eliminar la acción penal y entre estos últimos se encuentra las excepciones, y entre ellas – a su vez – la excepción de improcedencia de acción, tiene como finalidad terminar con la pretensión punitiva del Ministerio Público, y evitar la tramitación de procesos que versan sobre hechos que son atípicos[15], ello cuando “el hecho denunciado no constituye delito o nos es justiciable penalmente”[16], así la excepción de improcedencia de acción defiende un principio constitucional, el principio de legalidad (nullum crimen, nulla poena sine lege), consagrado en el artículo, recogido en el artículo 2.24. d) de la Carta Magna.

VI. ANEXO

6.1. Pleno jurisdiccional especializado en delitos de corrupción de funcionarios, páginas 1, 10 y 16, en el cual se concluye que los viáticos no pueden constituir delito de peculado pues no cumplen con los verbos de custodiar, administrar, administrar o percibir.

6.2. Acuerdo Plenario 07-2019/CIJ-116, páginas 1, 18, 20 y 21, que contienen los principales fundamentos usados en la presente excepción.

6.3. Apreciaciones dogmáticos del profesor Fidel Rojas Vargas sobre el tema, página 274 en la cual consta el Recurso de Nulidad 4212-2009-Amazonas, en donde se concluye que “el rubro viáticos no puede constituir objeto del delito de peculado” y la página 275 donde se concluye que los viáticos ni se administran, ni son dinero público; ambas páginas de su libro Manual operativo de los delitos contra la administración pública cometido por funcionarios públicos. Nomos & Thesis, Lima, 2017.

6.4. Apreciaciones dogmáticas del profesor Ramiro Salinas Siccha sobre el tema, página 386 en la cual el autor establece que los viáticos forman parte de la administración privada del funcionario público. Página de su libro Delitos contra la administración pública. Grijley, Lima, 2016.

6.5. Oficio N° 1627-2019-ME/RA/DREA/UGELHv/A.L., con el cual la UGEL – Trujillo le dice a la imputado Juan Pérez López que no le recibirá devolución alguna de dinero pues el caso se encuentra en la Fiscalía.

6.6. Oficio N° 1626-2019-ME/RA/DREA/UGELHv/A.L., con el cual la UGEL- TRUJILLO le informa al imputado Pedro Quispe Sánchez que no le recibirá la devolución alguna de dinero pues el caso se encuentra en la Fiscalía.

Por lo tanto señor Juez:

Pido a Usted dar el trámite de Ley y, en su momento, declarar fundada la presente excepción de improcedencia de acción.

Trujillo, 10 de octubre de 2019

Atentamente,

Para descargar el modelo en formato word, clic aquí.

[1] Artículo 6° del Código Procesal Penal. Excepciones: “(…) b) Improcedencia de acción, cuando el hecho no constituye delito o no es justiciable penalmente”.

[2] Artículo 7° del Código Procesal Penal. Oportunidad de los medios de defensa: “(…) las excepciones se plantean una vez que el Fiscal haya decidido continuar con las investigaciones preparatorias (…) y se resolverán necesariamente antes de culminar la Etapa Intermedia.”

[3] Artículo 8° del Código Procesal Penal. Trámite de los medios de defensa: “(…) las excepciones que se deduzcan durante la Investigación Preparatoria serán planteadas mediante solicitud debidamente fundamentada ante el Juez de Investigación Preparatoria que recibió la comunicación señalada en el artículo 3, adjuntando, de ser el caso, los elementos de convicción que correspondan”.

[4] Casación 407-2015-Tacna, de fecha 07 de julio de 2016 emitido por la Sala Penal Transitoria de la Corte Suprema. En su fundamento Quinto: “Que, ahora bien, es obvio que para deducir una excepción de improcedencia de acción se debe partir de los hechos descritos en la Disposición Fiscal de Formalización de la Investigación Preparatoria. A su vez, el juez, al evaluar dicha excepción, solo debe tener en cuenta los hechos incorporados por el fiscal en el acto de imputación pertinente.”

[5] Pleno Jurisdiccional especializado en Delitos de Corrupción de Funcionarios realizado el pasado 25 de noviembre de 2017 en la ciudad de Lima, participando los señores Magistrados Ramiro Salinas Siccha, Juan Riquelme Piscoya, Oscar Manuel Burga Zamora, Ana Elizabeth Sales del Castillo y Roger Pari Taboada.

[6] Acuerdo Plenario N.° 07-2019-CIJ, XI Pleno Jurisdiccional de las Salas Penales, Permanente, Transitoria y Especial, de fecha 10 de setiembre de 2019, tema: Viáticos y delito de peculado, f. j. 32.

[7] Ibíd., f. j. 37.

[8] Es ilógico sostener que los imputados desarrollaron los 3 verbos rectores del tipo como se sostiene en la formalización (Vid. páginas 21, 23, 24 y 25) “tendría la percepción pues recepcionó caudales del Estado, la administración pues poseía activas de manejo y conducción de dichos caudales y por último también tendría la custodia, ya que ostentaba la posesión típica que implicaba la protección”. El error reside en que la imputación se hace en base a la infracción del Decreto Supremo N° 007-2013-EF, cuando señala que “las personas (…) que reciban viáticos deben presentar la respectiva rendición de cuenta y gastos de viaje debidamente sustentadas (…)”, pero ni dicha norma es aplicable en nuestro caso, ni es cierto que los imputados “reciban” ab initio el dinero y luego tengan que sustentarlo.

[9] Rojas Vargas, Fidel. Manual operativo de los delitos contra la administración pública cometido por funcionarios públicos. Nomos & Thesis, Lima, 2017, pp. 275.

[10] Salinas Siccha, Ramiro. Delitos contra la administración pública. Grijley, Lima, 2016, pp. 386.

[11] Barrios Alvarado, Elvía. “El delito de peculado y la asignación de viáticos a un funcionario público”. En Gaceta Penal, Gaceta Jurídica, Lima, 2010, pp. 174-175.

[12] Peña Cabrera Freyre, Alonso Raúl. “La no devolución de viáticos ¿Delito de peculado o la configuración de un delito contra el patrimonio?”. En: Nuevo Proceso penal y delitos contra la administración pública. Editorial Jurista, Lima, 2014, p. 721.

[13] Artículo 321° del CPP. Finalidad: “1. La Investigación Preparatoria persigue reunir los elementos de convicción, de cargo y de descargo, que permitan al Fiscal decidir si formula o no acusación y, en su caso, al imputado preparar su defensa. Tiene por finalidad determinar si la conducta incriminada es delictuosa, las circunstancias o móviles de la perpetración, la identidad del autor o partícipe y de la víctima, así como la existencia del daño causado.”

[14] ROSAS YATACO, Jorge. Manual de Derecho Procesal Penal. Con Aplicación al Nuevo Proceso Penal. Decreto Legislativo N° 957, Jurista Editores, Lima, 2009, p. 503.

[15] SALA PENAL PERMANENTE (ponente: Sr. Juez Josué PARIONA), Casación N.° 581-2015 Piura, Lima: 5 de octubre del 2016, ff. jj. 6.2. y 7.1.

[16] Ibíd, f. j. 8.1.

Para descargar el modelo en formato word, clic aquí.

")

[Res. 1921-2026-Sunarp-TR]")

[actualizada 2026]")

[Res. 1921-2026-Sunarp-TR]")

{kind=link}