")

, sino permitir el curso natural de la enfermedad degenerativa —evitar la distanasia— (caso María Benito) [Exp. 004988-2023-0, ff. jj. 17.1, 17.6, 18.6]")

[actualizada 2025]")

viola su propia jurisprudencia consolidada y vigente en el ordenamiento jurídico peruano durante más de catorce años y con ello genera riesgos de responsabilidad internacional para el Estado peruano (caso Esterilizaciones Forzadas) [RN 1684-2022, Nacional, ff. jj. 12.2-12.3]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Sumario: 1. Análisis macro del sistema previsional en el Perú 1.1 Contexto de implementación del actual modelo previsional 1.2 ¿Qué problemas afronta los sistemas pensionarios público y privado? 2. Necesidad de implementar una AFP pública en el Perú 2.1 Reducción de costos a mayor competencia en el mercado 2.2. Promoción de una cultura de promoción del ahorro 2.3 Mejoras en la cuantía de la pensión 2.4 Ajustes en la tabla de mortalidad 3. Conclusiones.

1. Análisis macro del sistema previsional en el Perú

1.1 Contexto de implementación del actual modelo previsional

La jubilación es un tema harto discutido entre la población peruana. Si bien se han llevado a cabo constantes modificaciones al sistema, no se ha presentado mejoras sustanciales.

Esta situación ha ocasionado, como producto final, pensiones denigrantes y notorios desatinos en la administración de fondos que no cumplen los principios de redistribución, sostenibilidad y suficiencia.

El Perú, en un inicio, mantenía el Sistema Nacional de Pensiones (SNP) mediante la Ley 19990, vigente desde mayo de 1973. Funciona a través de un sistema de reparto, de tal forma que los trabajadores activos tienen un descuento definido del 13% de sus planillas, lo cual permite financiar las pensiones de los trabajadores jubilados.

En ese sentido, una pensión de jubilación del modelo estatal mantiene como monto mínimo la suma de S/ 583.00 y como máximo valor la suma de S/ 1,042.00. El sistema previsional mencionado tiene un particular requisito: solo podrán acceder a una pensión aquellos trabajadores que hayan aportado como mínimo 20 años.

Dada la fragilidad del sistema previsional nacional, en la década de los 90 el modelo sufrió un colapso económico debido a que los aportes de los cotizantes (trabajadores activos) no permitía cubrir las pensiones de jubilación.

Por esta razón, en 1992, extrapolando el modelo chileno de jubilación, se promulgó el Decreto Ley 25897, estableciéndose el Sistema Privado de Pensiones (SPP) por intermedio de la administración de fondos de pensiones (AFP).

Este nuevo modelo privado se creó como una alternativa al sistema existente y funciona a través de la capitalización individual, es decir, los aportes abonados por cada afiliado son depositados en una cuenta individual y de esa manera la pensión va a depender de los frutos que brinde el monto abonado a través de los años. Por dicha razón, la pensión es la resultante del saldo final/anualidad.

El descuento mensual en planilla de los trabajadores afiliados al SPP se divide en tres conceptos: el primero, de 10% obligatorio que va directo al fondo de pensiones; el segundo, de 1.35% por concepto de prima de seguro de invalidez, sobrevivencia y gastos de sepelio; tercero, la comisión por administración del fondo que dependerá del tipo de comisión que haya suscrito el afiliado a la AFP.

En la actualidad nuestro modelo de pensiones se encuentra dividido en los siguientes grupos:

- El SNP representado por la Oficina de Normalización Previsional (ONP).

- El SPP representado por cuatro administradoras de fondos de pensiones (AFP): Integra (Sura), Hábitat, Prima (Banco de Crédito del Perú) y Profuturo (Scotiabank).

- Programa Nacional de Asistencia Solidaria Pensión 65, que consiste en el otorgamiento de una pensión de S/ 125.00 mensual para la población de extrema pobreza mayor de 65 años, acorde al Sistema de Focalización de Hogares (SISFOH). Fue aprobado por el Decreto Supremo 81-2011.

- Otros regímenes pensionarios representados, por ejemplo, con las pensiones de cesantía aprobada por la Ley 20530, y las pensiones de la Caja Militar y Policial aprobada por el Decreto Legislativo 21021.

1.2 ¿Qué problemas afrontan los sistemas pensionarios público y privado?

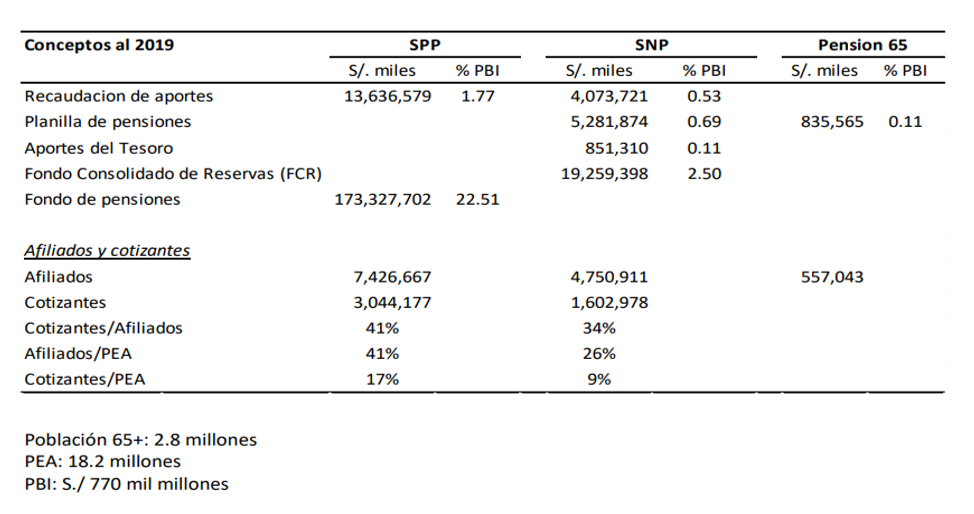

La población económicamente activa (PEA) del país es de 18.2 millones de personas, de las cuales 4,750,911 son afiliados del SNP (26% de la PEA) y 7,426,667 del SPP (41% de la PEA). Además, los cotizantes (trabajadores activos) del SNP son 1,602,978 mientras que del SPP resultan 3,044,177.(1)

Conforme con lo mencionado, la gran problemática de las contribuciones en el SNP se debe a la recaudación insuficiente para pagar las pensiones, generando un déficit que resulta insostenible en el mediano y largo plazo. No resulta pertinente mantener el sistema de reparto si es que los cotizantes perciben remuneración mínima vital (RMV) o salarios similares.

Los 1,6 millones de trabajadores activos recaudan en promedio 4 millones de soles que es insuficiente para el financiamiento de un promedio de 5,3 millones de soles de los pensionistas actuales. Por el contrario, en el SPP los cotizantes aportan 13,6 millones para sus mismas cuentas de capitalización.(2)

Por los constantes problemas en el funcionamiento del sistema nacional, los aportantes se han inclinado por la utilización de las AFP debido a las pensiones más atractivas, la inexistente rigidez en el periodo de aportación y la posibilidad de retirar un porcentaje de los fondos antes de la jubilación (por ejemplo, la implementación del retiro del 25% de los aportes de AFP).

A pesar de ello, debemos mencionar que la estructura en la cual se desenvuelve el SPP genera que las comisiones cobradas por estas se mantengan altas si las comparamos con las de otros países que practican el mismo sistema.

De igual forma, cabe resaltar la carencia de información simplificada sobre las comisiones, primas, tabla de mortalidad (TM), rentabilidades reales y posibles pérdidas, entre otras, ocasiona que los trabajadores ignoren datos relevantes sobre cuál es el sistema pensionario que se adecua mejor a sus necesidades.

2. Necesidad de implementar una AFP pública en el Perú

En estos últimos años los directivos de la Superintendencia de Banca, Seguros y AFP (SBS), Ministerio de Trabajo (MTPE) y del Ministerio de Economía y Finanzas (MEF) mostraron consenso en aceptar la necesidad de una reforma sustancial del SNP.

Teniendo en cuenta las falencias con las que cuenta el actual Sistema Nacional de Pensiones, consideramos que la solución más idónea para salvaguardar la seguridad social de los trabajadores activos y de los pensionistas sería la creación de una Administradora de Fondo de Pensiones a cargo del Estado.

El cambio sustancial consistirá en que los aportes del trabajador ya no irían a un fondo común (como actualmente sucede en la ONP) sino que pasarían a una cuenta individual de capitalización (CIC) y por ende la cuantía de la pensión sería directamente proporcional al monto contribuido durante tiempo en que laboró.

Esta propuesta de reforma no busca desplazar a las administradoras privadas existentes; por el contrario, se planea que esta sea una opción con mayor rentabilidad y favorecedora para todos los afiliados del sistema previsional.

La implementación de este nuevo sistema sería paulatina, de tal forma que les permita a las AFP contar con un mercado más dinámico y transparente que permita mejorar la competencia, pudiendo escapar del círculo vicioso en el cual se encuentra el sistema pensionario.

2.1 Reducción de costos a mayor competencia en el mercado

Lo primero que debe solucionarse es la estructura oligopólica en la que se encuentran las AFP, al respecto la Comisión de Protección Social menciona lo siguiente:

Si bien una estructura oligopólica hace más fácil el conseguir que las AFP cooperen entre sí, también erige barreras de entrada y hace mucho más difícil conseguir que el beneficio de la reducción de costos se traspase al trabajador en forma de menores comisiones (en lugar de que sea apropiado por las AFP en forma de rentas oligopólicas). Por ello, el objetivo de controlar y reducir comisiones en sistemas sino también en otros países emergentes con sistemas similares.(3)

Es por ello que la reforma planteada pretende generar una competencia ideal por parte de las administradoras de fondos públicas y privadas, en donde los afiliados puedan acceder a pensiones más rentables y con menos comisiones sin tener que contribuir necesariamente como mínimo 20 años como en el actual sistema de la ONP.

Esto significa que, al incrementar la competencia, las comisiones cobradas por las administradoras serán notablemente reducidas. Esta situación resulta favorable para el Estado pues al existir nuevas opciones rentables para los trabajadores se incrementaría el interés por formalizar sus labores, lo que se traduce en la disminución de la alta tasa de informalidad que afronta el país.

2.2. Promoción de una cultura de promoción del ahorro

Ahora bien, teniendo en cuenta el problema que surge de la carencia de información clara y precisa con respecto al sistema previsional en general, creemos conveniente que sean éstas quienes se encarguen de realizar campañas para promover el conocimiento de datos transparentes y simplificados.

La información pertinente debe ser proporcionada por las administradoras de fondos manera clara y transparente, con comparaciones simples entre las variables clave (comisión, rentabilidad real neta, etc.) y debe publicarse en los medios de comunicación; además, los informes periódicos de las cuentas individuales deben simplificarse; y las AFP han de involucrarse en la educación de los asegurados.(4)

La AFP Pública cuenta con los mecanismos necesario para trabajar con otras entidades públicas en la difusión de información previsional, fomentar una cultura de ahorro y que la ciudadanía esté más cercana a este tipo de información.

Por tanto, tendríamos a una población educada en temas relacionados al sistema de jubilación, donde los trabajadores contarían con las herramientas necesarias para poder tomar la decisión que mejor se adecue a sus necesidades.

Este punto resulta ser de vital importancia, puesto que la pandemia nos ha mostrado que los peruanos no tenemos una cultura de ahorro, razón por la cual la gran mayoría de pobladores hemos sido drásticamente afectados por la suspensión de actividades laborales.

Se trata de de promover la educación en cuanto a temas referentes a la prevención y la importancia del ahorro, así como del funcionamiento del sistema de pensiones, pero de forma simplificada para que todos los ciudadanos puedan comprender y confiar en sus aseguradoras como administradoras de su dinero.

2.3. Mejoras en la cuantía de la pensión

Por otro lado, el monto al cual ascienden las pensiones brindadas por la ONP es notablemente menor al que otorgan actualmente las administradoras privadas, esto se debe al sistema con el cual operan: mediante la utilización de la CIC.

Con respecto a la cuantía de las pensiones la Comisión de Protección Social a manifestado que son insuficientes e inequitativas, ya que:

En la actualidad solo el 13.7% de la PEA peruana puede realistamente aspirar a recibir una pensión del SNP o SPP en la vejez, y la pensión promedio para los pocos que la reciben es baja comparada con las pensiones promedio en, digamos, Colombia, Chile y México. Además que el sistema actual alberga profundas inequidades. (5)

Entonces, al crear una AFP pública se estarían brindando pensiones de jubilación que sean el reflejo de lo aportado durante su vida laboral. En otras palabras, tendríamos mejores pensiones y por consiguiente, esta población podrá tener acceso a un estilo de vida que no solo les permita subsistir y además tendrían la posibilidad de gozar de una calidad de vida por cuenta propia.

Empero, consideramos necesario que de implementarse este nuevo sistema no debe olvidarse la aplicación del principio de solidaridad, el cual ha permitido que la población en estado de extrema pobreza y mayor de 65 años pueda gozar de la pensión no contributiva denominada Pensión 65, pues esta última es financiada por un fondo recaudado de las aportaciones a la ONP.

Ciertamente de aplicarse la reforma propuesta, esta pensión solidaria no tendría de donde ser financiada, por ello creemos conveniente que los especialistas analicen la situación para que pueda lograrse el resguardo de los derechos de los pensionistas sin dejar a un lado el principio de solidaridad.

2.4. Ajustes en la tabla de mortalidad

Por otra parte, las falencias mencionadas en relación a las AFP no son los únicas. Como es el caso de la tasa de mortalidad la cual es determinante para definir el monto de la pensión recibida por el jubilado.

La principal función de la TM es establecer una aproximación a la expectativa de vida del pensionista, para que su fondo (producto de lo aportado a lo largo de su vida laboral) sea repartido porcentualmente durante su etapa de jubilación. Es ahí donde radica la importancia de la tabla, ya que sobre la base de lo que ésta determine las AFP establecerán el monto de la pensión.

En el Perú se utilizaron tres TM diferentes: primero, las tablas chilenas B-85, hasta que por la Resolución SBS N° 354-2006 (21/03/2006) se aprobó el uso de nuevas tablas –también chilenas– con datos actualizados al 2004 (RV-2004), que fueran modificadas posteriormente por la Resolución SBS N° 17728-2010 (28/12/2010). (6)

El problema en este caso se suscita al determinar el monto de la pensión, ya que ésta es gradual y va a estar directamente relacionada a la tasa de mortalidad. Supongamos que yo me jubilo a los 65 años, entonces mi pensión empieza siendo S/1500.00 (MIL QUINIENTOS SOLES) ya que mi fondo me lo permite.

Según la mencionada tabla yo debería vivir en promedio hasta los 75 años, sin embargo el dilema surge en caso yo viva más años de lo previsto, entonces ¿cuánto se reduce mi pensión? ¿esa pensión va permitir que yo solvente mis necesidades, las cuales se incrementan con los años?

Dado que la respuesta es desalentadora y lamentablemente, a medida que pasen los años mi pensión se reducirá imposibilitando que tenga la calidad de vida que había planificado. Consideramos sumamente necesario que las AFP trabajen con una tabla de mortalidad basada en edad, género, niveles socioeconómicos, niveles de pobreza, causa de muerte, entre otros; los cuales les permitan determinar la cuantía de una pensión teniendo en cuenta que si la esperanza de vida es mayor la pensión será menor, y por el contrario, si la esperanza de vida es menor la pensión será mayor.

Por todo lo acontecido, consideramos necesaria la unificación del funcionamiento de nuestro sistema de pensiones y mediante la implementación de una AFP Pública se estaría contribuyendo a una reforma eficiente y viable del sistema previsional.

3. Conclusiones

- Debido a las falencias con las que cuenta el actual Sistema Nacional de Pensiones, consideramos que la solución más idónea para salvaguardar la seguridad social de los trabajadores activos y de los pensionistas sería la creación de una Administradora de Fondo de Pensiones a cargo del Estado que sustituya a la Oficina de Normalización Previsional (ONP).

- El cambio sustancial consistirá en que los aportes del trabajador ya no irían a un fondo común (como actualmente sucede en la ONP) sino que pasarían a una cuenta individual de capitalización (CIC) y por ende la cuantía de la pensión sería directamente proporcional al monto contribuido durante tiempo en que laboró.

- Esta propuesta de reforma no busca desplazar a las administradoras privadas ya existentes; por el contrario, se planea que esta sea una opción con mayor rentabilidad y favorecedora para todos los afiliados del sistema previsional. Es por ello que la reforma planteada pretende generar una competencia ideal por parte de las administradoras de fondos públicas y privadas, en donde los afiliados puedan acceder a pensiones más rentables y con menos comisiones.

Bibliografía

(1) Javier Olivera. (2020). ¿Cómo reformar el sistema de pensión peruano? pp. 2-4. El cuadro presentado en el presente artículo pertenece al autor citado.

(2) Ibid., pp. 5-6.

(3) Comisión de Protección Social (CPS), Propuestas de reformas en el sistema de pensiones, financiamiento en la salud y seguro de desempleo. Lima: CPS, 2017, p.40.

(4) Carmelo Mesa-Lago. “Sugerencias para la re-reforma de pensiones”. En UP [en linea]: en http://www.scielo.org.pe/pdf/apuntes/v43n78/a02v43n78.pdf [Consulta: 13 de junio de 2020].

(5) Comisión de Protección Social (CPS). Op. cit., p.10-11.

(6) César Abanto Revilla. “El problema del sistema de las AFPs y la tabla de mortalidad”. En La Ley[en línea]: en https://laley.pe/art/2925/el-problema-del-sistema-de-las-afp-y-la-tabla-de-mortalidad [Consulta: 14 de junio de 2020].

")

{kind=link}