no quebranta la garantía de ser juzgado por un juez imparcial, dado que no emitió un pronunciamiento sobre la responsabilidad penal [Apelación 266-2023, Corte Suprema, f. j. 30]")

[actualizada 2025]")

[actualizado 2025]")

")

El Tribunal Fiscal señaló que, para determinar la existencia de una relación laboral y se realicen las aportaciones previsionales correspondientes, es necesario que se presenten los siguientes elementos esenciales:

a) Prestación personal de servicios, por la que el trabajador pone a disposición del empleador su fuerza de trabajo, debiendo prestar el servicio en forma personal y directa;

b) Remuneración, que es la contraprestación que otorga el empleador al trabajador a cambio de la actividad que éste realiza a su favor; y,

c) Subordinación o dependencia, que implica un vínculo jurídico por el cual el trabajador le confiere al empleador el poder de conducir su actividad personal, lo que implica que este último tiene la atribución de organizar y encaminar su prestación.

Fundamento destacado: Que del mismo modo, en la Resolución N° 6050-5-2012, entre otras, este tribunal ha indicado que la carga de la prueba para acreditar la existencia de una relación laboral corresponde a la administración, siendo que en la Resolución N° 8548-10-2012, entre otras, ha establecido que para verificar una relación laboral no sólo se debe acreditar que la prestación de servicios sea de carácter regular y continua, sino que básicamente debe acreditarse la existencia de subordinación, que constituye el elemento de mayor importancia para efecto de determinar la naturaleza laboral de una relación; sin embargo, al no ser fácil identificarla, resulta necesario recurrir a los denominados rasgos sintomáticos, esto es, al conjunto de características típicas que permiten presumir la existencia de una relación laboral, como la sujeción a órdenes y directivas en cuanto al desarrollo de los servicios, imposición de sanciones, establecimiento de horarios de trabajo, entre otros.

Tribunal Fiscal N° 00806-10-2019

Expediente N°: 2595-2018

Interesado:

Asunto: Aportaciones al Sistema Nacional de Pensiones, al Régimen Contributivo de la Seguridad Social en Salud y multas

Procedencia: Piura

Fecha: Lima, 25 de enero del 2019

Vista la apelación interpuesta por (…) con R.U.C. N° (…), contra la Resolución de Intendencia N° (…) de 8 de enero del 2018, emitida por la Intendencia Regional Piura de la Superintendencia Nacional de Aduanas y de Administración Tributaria – Sunat, que declaró infundada la reclamación formulada contra las resoluciones de determinación N° (…) giradas por Aportaciones al Sistema Nacional de Pensiones de enero a diciembre del 2013, resoluciones de determinación N° (…) giradas por las Aportaciones al Régimen Contributivo de la Seguridad Social de enero a diciembre del 2013, resoluciones de multa N° (…) giradas por la comisión de la infracción tipificada en el numeral 13 del artículo 177 del Código Tributario y las resoluciones de multas N° (…) giradas por la comisión de la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario.

Considerando:

Que la recurrente sostiene que la administración considera que los tres elementos esenciales de una relación laboral, esto es, prestación personal, remuneración y subordinación, se configuran en la contratación de las personas que emitieron los recibos por honorarios observados; sin embargo, los locadores contratados al ser requeridos por la administración, afirmaron haber prestado sus servicios de forma independiente, sin estar sujetos a órdenes, ni horario de trabajo.

Que precisa, que Marlon Alejandro Correa Vargas, Abraham Alfredo Jimenez Cedamano, Luis Alberto Neyra Dioses y Dannys Alexander Alama Crisanto, al contestar los requerimientos emitidos por la administración, señalaron que prestaron servicios de guardianía de embarcaciones, pero que no tenían horarios de trabajo, ni se regían por la dirección de alguna persona o normativa, además, afirma que el citado servicio presenta características distintas al de los servicios de seguridad convencional, dado que dicha labor se basa en resguardar las embarcaciones cuando estas se encuentran encalladas en el puerto después de un período de pesca, por lo que la citadas persona pueden tener en custodia distintas embarcaciones que no necesariamente pertenezcan a un solo dueño.

Que además, señala que (…) en respuesta a los requerimientos de la administración, indicaron que prestaron servicios de secretariado, taxi, asistente contable y servicio de bahía, respectivamente, que no tenían horario de trabajo, ni recibían órdenes, salvo ciertas precisiones por parte de la persona que los contrato; no obstante, la administración pretende afirmar que existió una relación laboral sin considerar que la actividad pesquera es por temporadas, por lo que los servicios contratados no son continuos.

Que asimismo, alega que la administración dedujo que las citadas personas se encontraban sujetas a algunas directrices debido a que en los contratos de locación de servicios se indicaba que el “Locador deberá informar periódicamente sobre el avance y desarrollo de sus servicios a la gerencia o jefatura que la compañía indique”, lo cual carece de sustento, toda vez que si bien podía indicar a los locadores cuál es el resultado que espera tener del servicio brindado y fijar instrucciones, ello no desnaturaliza las labores realizadas. Cita la Resolución de este Tribunal N° 00715-5-2010 y solicita la extinción de sus deudas por aplicación del Fraes.

Que la administración señala que durante la fiscalización efectuada a la recurrente detectó que en los períodos enero a diciembre del 2013, ésta tuvo a su cargo personal que si bien le giró recibos por honorarios por servicios independientes, verificó que dicho personal prestó tales servicios de manera personal, recibiendo a cambio una remuneración permanente y de periodicidad mensual, bajo la supervisión y dirección de la recurrente; por lo que de la evaluación conjunta de dichos elementos determinó que entre el anotado personal y la recurrente existió un vínculo de subordinación y, por ende, una relación de naturaleza laboral, por lo que correspondía que ésta efectúe el pago de las Aportaciones al Sistema Nacional de Pensiones y al Régimen Contributivo de la Seguridad Social en Salud; asimismo, verificó que la recurrente incurrió en las infracciones tipificada por los numerales 1 del artículo 178 y 13 del artículo 177 del Código Tributario, motivo por el cual emitió resoluciones de multa.

Que de autos se aprecia que mediante Carta N° (…) y Requerimiento N° (…), notificados de acuerdo a ley el 3 de mayo del 2016 (fojas 206, 207 y 237), la administración inició a la recurrente la fiscalización definitiva de sus obligaciones tributarias correspondientes a las Aportaciones al Sistema Nacional de Pensiones y al Régimen Contributivo de la Seguridad Social en Salud, así como las retenciones del Impuesto a la Renta de Quinta Categoría de enero a diciembre del 2013.

Que como resultado del citado procedimiento de fiscalización se efectuaron los siguientes reparos: 1. A la base imponible de los Aportes al Sistema Nacional de Pensiones de enero a diciembre del 2013, al determinar que el Sr. (…) prestó servicios de chofer a la recurrente, servicio que al ser prestado en forma personal, ser remunerado y bajo subordinación, califica como laboral (foja 424 a 429), y 2. A la base imponible de los Aportes al Régimen Contributivo de la Seguridad Social en Salud de enero a diciembre del 2013, al determinar que (…) prestaron servicios de seguridad, chofer, contables, bahía y administrativos, de forma personal, remunerada y bajo subordinación, por lo que califican como laborales.

Que como consecuencia los citados reparos, la administración emitió las resoluciones de determinación N° (…) giradas por Aportaciones al Sistema Nacional de Pensiones de enero a diciembre del 2013 (fojas 413 a 430), resoluciones de determinación N° (…) a (…) giradas por el Régimen Contributivo de la Seguridad Social de enero a diciembre del 2013 (fojas 392 a 412), resoluciones de multa N° (…) giradas por la comisión de la infracción tipificada en el numeral 13 del artículo 177 del Código Tributario (fojas 367 a 391) y las resoluciones de multas N° (…) giradas por la comisión de la infracción tipificada en el numeral 1 del artículo 178 del Código Tributario (fojas 354 a 366).

1. Resoluciones de Multa N° (…) a (…)

Que las resoluciones de multa N° (…), fueron giradas por la comisión de la infracción tipificada en el numeral 13 del artículo 177 del Código Tributario (fojas 810 a 815).

Que mediante el artículo 111 del Decreto Legislativo N° 12572, vigente a partir del 9 de diciembre del 2016, en concordancia con la Sexta Disposición Complementaria Final del Decreto Legislativo N° 13113 se reguló la extinción de las deudas tributarias pendientes de pago correspondientes a los deudores tributarios señalados en el artículo 5° del citado decreto, siempre que, por cada tributo o multa, o liquidación de cobranza o liquidación referida a la declaración aduanera, y por cada acto independiente, la deuda tributaria actualizada al 30 de setiembre del 2016, fuera menor a S/ 3 950,00 y que no se encuentre dentro de los supuestos señalados en los artículos 4 y 6.

Que el inciso a) del artículo 12 de la citada norma dispone que Sunat, respecto de las deudas tributarias a que se refiere el artículo precedente, declara la procedencia de oficio de los recursos de reclamación en trámite de aquellas deudas extinguidas.

Que según se indica en la apelada, las deudas contenidas en las resoluciones de multa N° (…) se encuentran extinguidas, al haberse verificado lo dispuesto por el artículo 11 del Decreto Legislativo N° 1257.

Que en ese sentido, mediante la apelada la administración declaró extinguida las deudas contenidas en los precitados valores, de conformidad con lo dispuesto por el inciso a) del artículo 12 del mencionado decreto legislativo (fojas 630 vuelta a 631 vuelta), por lo que, al no existir controversia que deba ser dilucidada por esta instancia, corresponde confirmar la resolución apelada en este extremo4.

2. Resoluciones de Determinación N° (…) a (…)

Que de las resoluciones de determinación (…) y sus anexos (fojas 392 a 412), se aprecia que dichos valores fueron girados debido a que la administración formuló reparos a la base imponible de las Aportaciones al Régimen Contributivo de la Seguridad Social en Salud de enero a diciembre del 2013, al considerar que (…) prestaron a la recurrente servicios (de seguridad, chofer, contables, bahía y administrativos) de forma personal, remunerada y bajo subordinación, por lo que califican como laborales.

Que sobre el particular, el artículo 3° de la Ley de Modernización de la Seguridad Social en Salud, Ley N° 26790, modificado por Ley N° 27177, establece que son asegurados del Régimen Contributivo de la Seguridad Social en Salud, los afiliados regulares o potestativos y sus derechohabientes; son afiliados regulares: i) Los trabajadores activos que laboran bajo relación de dependencia o en calidad de socios de cooperativas de trabajadores, ii) Los pensionistas que perciben pensión de jubilación, incapacidad o sobrevivencia; iii) Los trabajadores independientes que sean incorporados por mandato de una ley especial.

Agrega dicho artículo que el Régimen Contributivo de la Seguridad Social en Salud es de carácter obligatorio para los afiliados regulares y los demás que señale la ley.

Que por su parte, conforme con los artículos 4° y 6°, modificado por la Ley N° 287915, de la Ley de Modernización de la Seguridad Social en Salud, Ley N° 26790, las entidades empleadoras, las que comprenden, entre otras, las empresas e instituciones públicas o privadas que emplean trabajadores bajo relación de dependencia, se encuentran en la obligación de declarar y pagar el aporte de los trabajadores en actividad bajo relación de dependencia equivalente al 9 % de la remuneración o ingreso.

Que de conformidad con el inciso a) del artículo 6° de la Ley N° 26790, los aportes por afiliación al Seguro Social de Salud son de carácter mensual, siendo que el aporte de los trabajadores en actividad, incluyendo tanto los que laboran bajo relación de dependencia como los socios de cooperativas, equivale al 9% de la remuneración o ingreso. La base imponible mínima mensual no podrá ser inferior a la Remuneración Mínima Vital vigente. Es de cargo de la entidad empleadora que debe declararlos y pagarlos a ESSALUD, al mes siguiente, dentro de los plazos establecidos en la normatividad vigente, a aquel en que se devengaron las remuneraciones afectas.

Que en atención a las referidas normas, para que una entidad esté obligada al pago de Aportaciones al Régimen Contributivo de la Seguridad Social en Salud, entre otros, debe calificar como empleadora, es decir, debe existir un contrato de trabajo entre ésta y la persona que le presta servicio, siendo la base imponible de los referidos tributos el íntegro de la remuneración.

Que por su parte, el artículo 2° de la Resolución de Superintendencia N° (…), que aprobó las normas referidas a declaraciones y pago correspondientes a tributos vinculados a trabajadores, establece que la entidad empleadora es contribuyente de las contribuciones a ESSALUD (Régimen Contributivo de la Seguridad Social en Salud) y actúa como agente retenedor tratándose de las Aportaciones a la ONP (Aportaciones al Sistema Nacional de Pensiones), entre otros tributos.

Que de acuerdo con lo establecido por el artículo 9° del Texto Único Ordenado del Decreto Legislativo N° 728, Ley de Productividad y Competitividad Laboral, aprobado por Decreto Supremo N° 003-97-TR, por la subordinación el trabajador presta sus servicios bajo la dirección de su empleador, el cual tiene facultades para normar reglamentariamente las labores, dictar las órdenes necesarias para la ejecución de las mismas y sancionar disciplinariamente, dentro de los límites de la razonabilidad, cualquier infracción o incumplimiento de las obligaciones a cargo del trabajador; además, precisa que el empleador está facultado para introducir cambios o modificar turnos, días u horas de trabajo, así como la forma y modalidad de la prestación de las labores, dentro de criterios de razonabilidad y teniendo en cuenta las necesidades del centro del trabajo.

Que al respecto, este tribunal ha señalado en la Resolución N° 6570-4-2010, entre otras, que para determinar la existencia de una relación laboral, es necesario que se presenten los siguientes elementos esenciales: a) Prestación personal de servicios, por la que el trabajador pone a disposición del empleador su fuerza de trabajo, debiendo prestar el servicio en forma personal y directa; b) Remuneración, que es la contraprestación que otorga el empleador al trabajador a cambio de la actividad que éste realiza a su favor; y e) Subordinación o dependencia, que implica un vínculo jurídico por el cual el trabajador le confiere al empleador el poder de conducir su actividad personal, lo que implica que este último tiene la atribución de organizar y encaminar su prestación; asimismo, en la Resolución N° 1052-1-2005 se señaló que a fin de determinar si existe relación de naturaleza laboral que dé lugar al pago de las aportaciones a los regímenes de seguridad social, debe verificarse la concurrencia de los elementos esenciales del contrato de trabajo, como son la prestación personal de servicios, el pago de una remuneración y la existencia de subordinación.

Que conforme con lo indicado en la Resolución N° 3777-5-2012, la subordinación es el elemento de mayor importancia para efecto de determinar la naturaleza laboral de una relación, sin embargo, no es fácil de identificar, siendo necesario por tanto recurrir a los denominados rasgos sintomáticos, esto es, al conjunto de características típicas que permiten verificar la existencia de una relación laboral como la sujeción a órdenes y directivas en cuanto al desarrollo de los servicios, imposición de sanciones, establecimiento de horarios de trabajo, entre otros.

Que según el criterio establecido en las resoluciones N° 4873-1-2006 y 9246-2-2007, no basta para probar la subordinación, que en los contratos se establezca que las actividades del prestador del servicio se encuentran sujetas a supervisión, control y seguimiento, puesto que ello supone la necesaria verificación que las labores ejecutadas se adecúen a los términos del encargo y no implica que se hayan impartido órdenes, directivas o instructivos para su ejecución.

Que del mismo modo, en la Resolución N° 6050-5-2012, entre otras, este tribunal ha indicado que la carga de la prueba para acreditar la existencia de una relación laboral corresponde a la administración, siendo que en la Resolución N° 8548-10-2012, entre otras, ha establecido que para verificar una relación laboral no sólo se debe acreditar que la prestación de servicios sea de carácter regular y continua, sino que básicamente debe acreditarse la existencia de subordinación, que constituye el elemento de mayor importancia para efecto de determinar la naturaleza laboral de una relación; sin embargo, al no ser fácil identificarla, resulta necesario recurrir a los denominados rasgos sintomáticos, esto es, al conjunto de características típicas que permiten presumir la existencia de una relación laboral, como la sujeción a órdenes y directivas en cuanto al desarrollo de los servicios, imposición de sanciones, establecimiento de horarios de trabajo, entre otros.

Que en las resoluciones N° 00715-5-2010 y 02890-3-2009, este tribunal ha señalado que a efecto de establecer la existencia de la subordinación, no debe estarse a la denominación que se dé a un contrato, sino, al principio de primacía de la realidad y a la naturaleza de los servicios prestados.

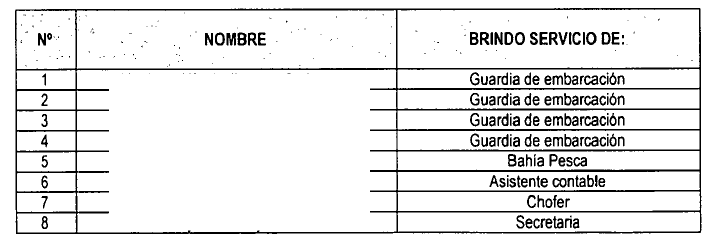

Que mediante punto 1 del Requerimiento N° (…), notificado de acuerdo a ley el 28 de octubre del 2016 (foja 215 vuelta), la administración indicó que los servicios que se describen en los recibos por honorarios cancelados en el ejercicio 2013 y que se hacen referencia en el Anexo N° 1 (fojas 211 y 212), cumplen con los elementos esenciales (prestación personal, remunerada y subordinada) para determinar la existencia de una relación laboral, por lo que solicitó sustentar dicha observación, respecto de las siguientes personas:

Que en respuesta del citado requerimiento (fojas 125 y 126), la recurrente presentó un escrito el 7 de noviembre del 2016, en el que señaló que el servicio de bahía solo se realiza en el período de pesca y por horas; con relación a los guardianes, indicó que es personal que sólo trabaja por horas, pero se toma un acuerdo con ellos respecto a las remuneraciones, razón por la que se han considerados todos los meses; el chofer, brinda el servicio de taxi; la secretaria y el asistente de contabilidad sólo concurrían a la empresa cuando se requería. Asimismo, indicó que su empresa sólo tiene actividad los meses de mayo, junio, noviembre y diciembre de cada año, periodos en los que se autoriza la pesca de anchoveta, y sólo hasta cumplir las cuotas de pesca autorizadas.

Que en el punto 1 del Resultado del Requerimiento N° (…) (foja 218), notificado con arreglo a ley el 23 de noviembre del 2016 (foja 218 vuelta), la administración dejó constancia de los descargos presentados por la recurrente, e indicó que de acuerdo a los documentos presentados (recibos por honorarios) las características de los trabajos realizados tienen los siguientes rasgos laborales:

– Son de naturaleza personal: secretaria, guardián, asistente contable, bahía.

– No podrían realizarse sin una dirección o supervisión.

– Son de naturaleza permanente.

– Pagos mensuales por un monto fijo de mil quinientos soles.

– En los meses de julio y diciembre reciben doble remuneración.

Que en consecuencia, la administración procedió a realizar la determinación de las Aportaciones al Régimen Contributivo de la Seguridad Social en Salud de enero a diciembre del 2013.

2.1 Guardia de embarcación

Que mediante los Requerimientos N° (…) (fojas 551, 553, 555 y 557), notificados de acuerdo a ley el 6 de diciembre del 2017 (fojas 552, 554, 556 y 558), la administración efectuó cruces de información con (…), toda vez que brindaron servicios de guardianía de embarcación durante los periodos enero a diciembre del 2013, solicitándoles: 1. Comunicar si efectivamente durante el 2013 laboraron para la recurrente. Asimismo, les requirió detallar las labores realizadas y el horario de trabajo e indicar si los servicios prestados se realizaban bajo la dirección del empleador o si este normaba dichas labores; y, 2. Presentar copias simples de los recibos por honorarios emitidos a la recurrente, así como de cualquier otro documento que sustente lo manifestado en el punto anterior, tales como contratos, correos, documentos internos, etc. y/o que demuestre la relación laboral que mantenía con la recurrente.

Que mediante escritos presentados el 11 y 12 de diciembre del 2017, en respuesta a los citados requerimientos (fojas 507, 526, 545 y 550), las citadas personas afirmaron haber prestado el servicio de seguridad particular a las embarcaciones de la recurrente durante el año 2013, comprometiéndose a brindar dicho servicio cuando la recurrente lo disponga a cambio de un pago mensual mediante recibos por honorarios, asimismo señalaron que sus labores consistían en cuidar las embarcaciones cuando estas se encontraban en el puerto (en el lugar donde se ubicaban las embarcaciones), el servicio se brindaba en diferentes horas del día, todo dependía del requerimiento de la recurrente, quien “brindaba algunas consideraciones”. Adjuntaron los contratos de locación de servicio, así como los recibos de honorarios emitidos.

Que de la revisión de los contratos celebrados entre la recurrente y los señores (…) Crisanto, se verifica que se acordó que las citadas personas prestarían el servicio de guardianía (vigilancia particular) de las embarcaciones de la recurrente, señalando la forma de prestación de los servicios, la retribución pactada, los derechos y obligaciones de las partes y los alcances del servicio, entre otros (fojas 503 a 505, 522 a 524, 541 a 543 y 546 a 548). Asimismo, obran en autos los recibos por honorarios emitidos por (…) (fojas 130, 131,490 a 502, 508 a 521, 527 a 540), en los cuales se indica que corresponden a los servicios de vigilancia, prestados a favor de la recurrente.

Que al respecto, este tribunal ha señalado en las resoluciones N° 02890-3-2009, 1328-3-2016, 08053-10-2017 y 00055-3-2018, entre otras, que por su naturaleza las labores de vigilancia, constituyen típicamente labores que deben ser prestadas dentro de una relación de dependencia, pasible de recibir órdenes directas, de aplicar sanciones en caso de incumplimiento de éstas y sometidas a un horario predeterminado por la empresa.

Que en tal sentido, dado que de los contratos, recibos por honorarios, y respuestas a los requerimientos cursados a la recurrente y a (…) se verifica que las citadas personas fueron contratadas para brindar servicios de vigilancia, los cuales según criterio reiterado de este Colegiado, por su naturaleza constituyen típicamente labores que deben ser prestadas dentro de una relación de dependencia, corresponde mantener el reparo y confirmar la apelada en este extremo.

2.2 Secretaria

Que mediante el Requerimiento N° (…) (foja 563) notificado de acuerdo a ley el 6 de diciembre del 2017 (foja 564), la administración efectuó cruce de información con (…) quien emitió recibos honorarios a la recurrente por el servicio de secretaria de oficina, durante el período enero a diciembre del 2013, por lo que le solicitó: 1. Comunique si efectivamente durante el 2013 laboró para la recurrente. Asimismo, detalle las labores realizadas y el horario de trabajo e indique si los servicios prestados se realizaban bajo la dirección del empleador o si éste normaba dichas labores; 2. Presentar copia simple de los recibos por honorarios emitidos a dicha empresa, así como de cualquier otro documento que sustente lo manifestado en el punto anterior, tales como contratos, correos, documentos internos, etc. y/o que demuestre la relación laboral que mantenía con la empresa.

Que mediante escrito de 11 de diciembre del 2017, en respuesta al Requerimiento N° (…) (fojas 450), (…) afirmó haber prestado el servicio de secretariado a la recurrente, para ello celebró un contrato de locación de servicio y acordó el pago a través de recibos por honorarios. Asimismo, indicó que sus labores comprendieron atenciones telefónicas; coordinaciones con el dueño, los proveedores, clientes y otros; entrega y recojo de documentos; archivo de comprobantes de pago u algún otro documento, entre otros. Además, señaló que la labor que desempeñaba era de acuerdo a los requerimientos de la empresa que se daba en horarios de la mañana o tarde, agrega que el empleador en ningún momento impartió órdenes o direccionamiento sobre las labores que realizaba, salvo algunas consideraciones propias del trabajo que desempeñaba. Adjuntó recibos por honorarios y el contrato de locación.

Que de la revisión del contrato celebrado entre la recurrente y (…) (446 a 448), se verifica que se acordó que la citada persona prestaría el “servicio de secretariado en la oficina de la Compañía” para lo cual se obliga, entre otros, a “prestar personalmente los servicios contratados” por un periodo de doce (12) meses, entre el 2 de enero y el 31 de diciembre del 2013. Asimismo, obran en autos los recibos por honorarios emitidos por (…) (fojas 432 a 445) en los cuales se indica que corresponden a “Servicios de secretariado en oficina”, prestados a favor de la recurrente.

Que al respecto, este tribunal ha señalado en las resoluciones N° 02890-3-2009, 1328-3-2016, 3105-1-2017 y 00055-3-2018, entre otras, que por su naturaleza las labores de secretariado, constituyen típicamente labores que deben ser prestadas dentro de una relación de dependencia, pasible de recibir órdenes directas, de aplicar sanciones en caso de incumplimiento de éstas y sometidas a un horario predeterminado por la empresa.

Que en tal sentido, dado que del contratos, recibos por honorarios, y respuestas a los requerimientos cursados a la recurrente y a (…) se verifica que la citada persona fue contratadas para brindar servicios de “secretariado en la oficina de la Compañía”, los cuales según criterio reiterado de este Colegiado, por su naturaleza constituyen típicamente labores que deben ser prestadas dentro de una relación de dependencia, corresponde mantener el reparo y confirmar la apelada en este extremo.

2.3 Chofer. Asistente contable y Servicio de bahía

Que mediante los Requerimientos N° (…), (fojas 559, 561, 563 y 565) notificados de acuerdo a ley el 6 de diciembre del 2017 (fojas 560, 562 y 566), la administración efectuó cruces de información con (…) quienes emitieron recibos por honorarios a la recurrente por servicios de chofer eventual, asistente contable y bahía de pesca, respectivamente, durante el período enero a diciembre del 2013, por lo que, les solicitó: 1. Comunicar si efectivamente durante el 2013 laboraron para la recurrente. Asimismo, detallar las labores realizadas y el horario de trabajo e indicar si los servicios prestados se realizaban bajo la dirección del empleador o si éste normaba dichas labores 2. Presentar copia simple de los recibos por honorarios emitidos a dicha empresa, así como de cualquier otro documento que sustente lo manifestado en el punto anterior, tales como contratos, correos, documentos internos, etc. y/o que demuestre la relación laboral que mantenía con la empresa.

Que mediante escrito de 12 de diciembre del 2017, en respuesta al Requerimiento N° (…) (fojas 470), Juan Alberto Mejía Romero indicó que durante el año 2013 se desempeñó como taxista, y fue contratado por la recurrente para prestar servicios de taxi al personal de su empresa, prestando sus servicios cuando le era requerido (vía telefónica). Asimismo, señaló que no tenía lugar de trabajo, ni horario, ni desarrollo actividades bajo dirección de ningún jefe ni bajo ninguna norma, por lo que en paralelo siguió brindando sus servicios de taxi a terceros. Adjuntó contrato de locación de servicio y sus recibos por honorarios.

Que en respuesta al Requerimiento N° (…) (fojas 489), (…) afirmó haber prestado el servicio de asistente contable a la recurrente, en forma independiente durante el año 2013, precisó que su labor consistía en consolidar la información contable, ingresar virtualmente la documentación necesaria para la presentación de las declaraciones juradas y otras actividades propias del servicio de asistente, asimismo, manifestó que dada la naturaleza de la actividad no era necesario llevarla a cabo en un lugar específico ni en un horario de trabajo, agrega que en ningún momento desarrollo actividades bajo dirección de ningún jefe. Adjuntó recibos por honorarios y el contrato de locación.

Que según se dejó constancia en el Resultado del Requerimiento N° (…) (foja 565-vuelta) (…) no cumplió con lo requerido. No obstante, la recurrente presentó el contrato de locación de servicios que suscribió con la citada persona, así como los recibos de honorarios aquél le emitió por el servicio de bahía.

Que ahora bien, que de la revisión de los contratos, recibos por honorarios, y respuestas a los requerimientos cursados a la recurrente y a (…) no se aprecia que se encuentre acreditada la existencia de una relación laboral, toda vez que no se encuentran acreditadas las características típicas de una relación laboral, tales como el lugar de trabajo, horarios de trabajo y exclusividad para un solo empleador.

Que asimismo, la administración no ha acreditado de forma alguna que las citadas personas cumplieran con un horario de trabajo, por ejemplo, a través de un registro de entrada y salida o registro de asistencia ni que la recurrente ejerciera o tuviera la posibilidad de ejercer sobre las citadas personas los poderes de dirección o supervisión, por medio, por ejemplo, de directivas o planes de trabajo dictados por la recurrente, o algún otro documento que permitiera constatar tal aseveración, ni que la recurrente tuviese el poder de sanción sobre las citadas personas, por lo que corresponde levantar el reparo analizado y revocar la apelada en este extremo.

Que asimismo, es preciso anotar que el hecho que exista correlatividad en los recibos por honorarios emitidos no demuestra por sí solo la existencia del elemento subordinación o dependencia, criterio que ha sido recogido por este tribunal en las resoluciones N° 9296-4-2001 y 9517-3-2007, entre otras. A esto se debe agregar que si bien existen dobles pagos en julio y diciembre, no constituyen por sí solos un factor determinante para la existencia de una relación laboral.

Que tampoco acredita la existencia de vínculo laboral, el sólo hecho que en algunos recibos por honorarios se haya consignado la glosa “gratificación navidad” y “gratificación”; ya que si bien ello podría significar un indicio de la existencia de una relación laboral, por sí sólo no acredita que hayan ocurrido los elementos esenciales de dicha relación, en especial, la existencia de subordinación, sino que se requiere de documentación adicional que acredite tales elementos, criterio que ha sido recogido por este tribunal en la Resolución N° 3105-1-2017.

3. Resoluciones de Determinación N° (…)

Que de las resoluciones de determinación N° (…) (fojas 526 a 531), se aprecia que dichos valores fueron girados debido a que la administración formuló reparos a la base imponible de las Aportaciones al Sistema Nacional de Pensiones de enero a diciembre del 2013, al haberse determinado la prestación personal, remunerada y subordinada, elementos que evidencian la existencia de una relación laboral con

Que al respecto, el inciso a) del artículo 3° del Decreto Ley N° 19990, estableció que son asegurados obligatorios, los trabajadores que prestan servicios bajo el régimen de la actividad privada a empleadores particulares, cualesquiera que sean la duración del contrato de trabajo y/o el tiempo de trabajo por día, semana o mes; asimismo su artículo 11, sustituido por Decreto Ley N° 20604, indica que la obligación de los empleadores de retener las aportaciones de los trabajadores asegurados obligatorios en el momento de pago de sus remuneraciones y entregarlas al Seguro Social.

Que la Segunda Disposición Transitoria de la Ley N° 26504, dispuso que a partir del 1 de enero de 1997 las Aportaciones al Sistema Nacional de Pensiones a que se refiere el Decreto Ley N° 19990, no serán menores al 13% de la remuneración asegurable.

Que en las resoluciones N° 1052-1-2005 y 8654-2-2009, entre otras, este tribunal ha dejado establecido que a fin de determinar si existen relaciones de naturaleza laboral que dan lugar al pago de Aportaciones al Sistema Nacional de Pensiones, debe verificarse la concurrencia de los elementos esenciales del contrato de trabajo, como son la prestación personal de servicios, el pago de una remuneración y la existencia de subordinación.

Que como se ha analizado precedentemente, en el numeral 2.3, no se encuentra acreditado en autos que la existencia de una relación laboral entre la recurrente y (…); por lo que corresponde levantar el revocar la apelada en este extremo.

Que estando al sentido del fallo, no corresponde emitir pronunciamiento con relación a los argumentos formulados por la recurrente en este extremo.

Resoluciones de Multas N° (…)

Que las resoluciones de multas N° (…) (fojas 354 a 366), fueron emitida por la comisión de la infracción tipificada por el numeral 1 del artículo 178 del Código Tributario, y se encuentran vinculadas con las resoluciones de determinación N° (…), emitida por las Aportaciones al Régimen Contributivo de la Seguridad Social en Salud de enero a diciembre del 2013 (fojas 391 a 412).

Que el numeral 1 del artículo 178 del Texto Único Ordenado del Código Tributario, aprobado por Decreto Supremo N° 133-2013-EF, establece que constituyen infracciones relacionadas con el cumplimiento de las obligaciones tributarias, no incluir en las declaraciones ingresos y/o remuneraciones y/o retribuciones y/o rentas y/o patrimonio y/o actos gravados y/o tributos retenidos o percibidos, y/o aplicar tasas o porcentajes o coeficientes distintos a los que les corresponde en la determinación de los pagos a cuenta o anticipos, o declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria; y/o que generen aumentos indebidos de saldos o pérdidas tributarias o créditos a favor del deudor tributario y/o que generen la obtención indebida de Notas de Crédito Negociables u otros valores similares.

Que las resoluciones de multa impugnadas fueron giradas por la infracción antes citada y se sustentan, en los reparos a la base imponible de las Aportaciones al Régimen Contributivo de la Seguridad Social en Salud de enero a diciembre del 2013, siendo que los reparos por los recibos de honorarios emitidos por (…) fueron levantados en la presente resolución, en tanto que los reparos por los recibos de honorarios emitidos por (…) se han mantenido; corresponde emitir similar pronunciamiento respecto de las resoluciones de multas analizada, debiendo la administración reliquidar la sanción en función del pronunciamiento emitido.

Resoluciones de Multa N° (…)

Que las resoluciones de multas N° (…) (fojas 367 a 379), fueron emitida por la comisión de la infracción tipificada por el numeral 13 del artículo 177 del Código Tributario, y se encuentran vinculadas con las resoluciones de determinación N° (…) emitida por las Aportaciones al Sistema Nacional de Pensiones de enero a diciembre del 2013.

Que conforme con el numeral 13 del artículo 177 del Código Tributario, constituye infracción el no efectuar las retenciones o percepciones establecidas por ley, salvo que el agente de retención o percepción hubiera cumplido con efectuar el pago del tributo que debió retener o percibir dentro de los plazos establecidos.

Que de autos se observa que las referidas resoluciones de multas fueron giradas por la infracción antes citada y se sustentan, en los reparos a la base imponible de las Aportaciones al Sistema Nacional de Pensiones de enero a diciembre del 2013, que en esta instancia han sido levantados, por lo que corresponde emitir similar pronunciamiento respecto a la citadas multas y revocar la apelada en este extremo.

Que respecto al alegato de la recurrente referido a que sus deudas deben extinguirse en aplicación del Decreto Legislativo N° 1257, cabe indicar que según el inciso e) del artículo 4° del citado decreto, el FRAES no comprende las deudas por aportes a la Oficina de Normalización Previsional (ONP) y al Seguro Social de Salud (ESSALUD); asimismo, el artículo 3° del Reglamento de la citada norma6, establece que la deuda señalada en el artículo 4° del decreto legislativo no está comprendida en el FRAES ni en la extinción de deudas tributarias, por lo que no resulta atendible su solicitud.

Con las vocales Guarníz Cabell y Villanueva Aznarán, e interviniendo como ponente la vocal Jiménez Suárez.

Resuelve:

- Revocar la Resolución de Intendencia N° (…) de 8 de enero del 2018, en el extremo referido a las resoluciones de determinación N° (…), emitida por las Aportaciones al Sistema Nacional de Pensiones de enero a diciembre del 2013 y las resoluciones de multas N° (…) y dejar sin efecto los citados valores.

- Revocar la Resolución de Intendencia N° (…) de 8 de enero del 2018, en el extremo referido al reparo a la base imponible de las Aportaciones al Régimen Contributivo de la Seguridad Social en Salud de enero a diciembre del 2013 respecto a (…) debiendo la administración proceder de conformidad con lo dispuesto por la presente resolución, y confirmarla en lo demás que contiene.

Regístrese, comuníquese y remítase a la Sunat, para sus efectos.

Guarníz Cabell

Vocal presidente

Villanueva Aznarán

Vocal

Jiménez Suárez

Vocal

Reátegui Castillo

Secretario relator (e)

Descargue el PDF de la resolución

[1] El Artículo 11 Extinción de deudas:

11.1 Extínganse las deudas tributarias pendientes de pago a la fecha de vigencia del presente decreto legislativo, inclusive las multas y las deudas contenidas en liquidaciones de cobranza y liquidaciones referidas a las declaraciones aduaneras, por los tributos cuya administración tiene a su cargo la Sunat, cualquiera fuera su estado, correspondiente a los deudores tributarios a que se refiere el artículo 5°, siempre que, por cada tributo o multa, ambos por período, o liquidación de cobranza o liquidación referida a la declaración aduanera, la deuda tributaria actualizada al 30 de setiembre del 2016, fuera menor a S/3 950,00 (tres mil novecientos cincuenta y 00/100 soles).

11.2 Tratándose de deuda tributaria expresada en dólares estadounidenses, para determinar si son menores a S/ 3 950,00 (tres mil novecientos cincuenta y 00/10 soles), se calculará dicha deuda utilizando el tipo de cambio de S/ 3,403 (tres y 403/1000 soles).

11.3 Lo dispuesto en el párrafo 11.1 se aplica a las deudas tributarias acogidas a fraccionamiento, cuando el saldo pendiente de pago al 30 de setiembre del 2016 sea menor a S/3 950,00 (tres mil novecientos cincuenta y 00/100 soles).

11.4 Si el saldo pendiente de pago de un fraccionamiento a que se refiere el párrafo anterior se encuentra expresado en dólares estadounidenses, para efectos de determinar si es menor a S/ 3 950,00 (tres mil novecientos cincuenta y 00/100 soles), se calculará dicha deuda utilizando el tipo de cambio de S/3,403 (tres y 403/1000 soles).

11.5 No se aplica lo dispuesto en el presente artículo a las deudas señaladas en el artículo 4°, ni a aquellas de los sujetos a que se refiere el artículo 6°.

[2] Publicado en el Diario Oficial “El Peruano” el 8 de diciembre del 2016.

[3] Publicado en el Diario Oficial “El Peruano” el 30 de diciembre del 2016.

[4] Similar criterio fue establecido en la Resolución del Tribunal Fiscal N° 8651-1-2017.

[5] Publicado el 21 de julio del 2006.

[6] Aprobado por Decreto Supremo N° 049-2017-EF.

{kind=link}