[Expediente 00211-2018-0-0905-JR-CI-01]")

[actualizada 2025]")

")

[actualizado 2025]")

")

Aprueban normas referidas al régimen de aplazamiento y/o fraccionamiento de la deuda tributaria para el sector turismo y regulan canales adicionales para realizar el pago de la deuda materia de acogimiento a diversos aplazamientos y/o fraccionamientos

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000070-2021/SUNAT

Lima, 14 de mayo de 2021

CONSIDERANDO:

Que mediante la primera disposición complementaria final de la Ley Nº 31103 se establece el Régimen de aplazamiento y/o fraccionamiento para el sector turismo (RAF – TURISMO) de las deudas tributarias administradas por la Superintendencia Nacional de Aduanas y de Administración Tributaria – SUNAT que constituyan ingresos del Tesoro Público o de ESSALUD, cuyo Reglamento ha sido aprobado por el Decreto Supremo Nº 066-2021-EF;

Que, conforme a la citada disposición complementaria final la SUNAT, se encuentra facultada para establecer, mediante resolución de superintendencia, la forma y condiciones para la presentación de la solicitud de acogimiento al RAF – TURISMO y del desistimiento de la referida solicitud, así como para regular las características de las garantías, la forma, plazo y condiciones en las que se entregan o formalizan y demás disposiciones aplicables a estas, incluyendo su renovación, siendo necesario regular dichos aspectos;

Que, de otro lado, a fin de facilitar el pago de la deuda materia de acogimiento a diversos aplazamientos y/o fraccionamientos de carácter general o particular, se estima pertinente regular el uso de SUNAT Virtual y del APP SUNAT como canales adicionales para realizar dicho pago;

Que, al amparo del numeral 3.2 del artículo 14 del Reglamento que establece disposiciones relativas a la publicidad, publicación de proyectos normativos y difusión de normas legales de carácter general, aprobado por el Decreto Supremo Nº 001-2009-JUS, no se prepublica la presente resolución por considerar que ello resulta, por un lado, impracticable en vista que las disposiciones que se establecen deben regir a la brevedad a fin de que los deudores tributarios puedan presentar sus solicitudes de acogimiento al RAF – TURISMO y gozar de las facilidades que este ofrece y, por otro, innecesario, toda vez que se regula el uso de SUNAT Virtual y/o del APP SUNAT como canales adicionales alternativos para realizar el pago de la deuda acogida a diversos aplazamientos y/o fraccionamientos;

En uso de las facultades establecidas en el literal c) del párrafo 1.3 del numeral 1, el párrafo 10.1 del numeral 10, el numeral 12, el literal d) del párrafo 13.1 del numeral 13 y el párrafo 14.4 del numeral 14 de la primera disposición complementaria final de la Ley Nº 31103; el artículo 8 del Decreto Legislativo Nº 1257; la primera disposición complementaria final del Decreto de Urgencia Nº 037-2019; los artículos 29 y 32 del Código Tributario, aprobado por el Decreto Legislativo Nº 816, cuyo último Texto Único Ordenado fue aprobado por el Decreto Supremo Nº 133-2013-EF; el artículo 11 del Decreto Legislativo Nº 501, Ley General de la SUNAT; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT; y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia Nº 122-2014/SUNAT;

SE RESUELVE:

TÍTULO I: DISPOSICIONES GENERALES

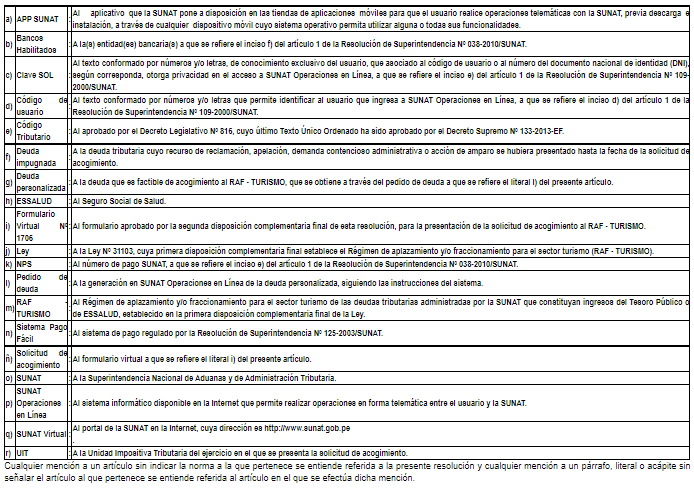

Artículo 1.- Definiciones

Para efecto de la presente resolución, se debe entender por:

Artículo 2.- Objeto

La presente resolución tiene por objeto aprobar las normas para la presentación de la solicitud de acogimiento al RAF – TURISMO y de su desistimiento, así como regular las características de las garantías y las demás disposiciones aplicables a estas.

TÍTULO II: DE LA SOLICITUD DE ACOGIMIENTO, DE LAS RESOLUCIONES APROBATORIAS O DENEGATORIAS Y DEL DESISTIMIENTO DE LA SOLICITUD

Artículo 3. De la solicitud de acogimiento

Para la presentación de la solicitud de acogimiento, se debe tener en cuenta lo siguiente:

3.1 Deuda personalizada

La obtención de la deuda personalizada es obligatoria para la presentación del formulario virtual Nº 1706 y se realiza de manera independiente según se trate de:

a) Las deudas tributarias que constituyan ingresos del Tesoro Público, salvo aquella comprendida en el literal c).

b) La deuda tributaria correspondiente al ESSALUD.

c) La deuda tributaria aduanera.

La deuda tributaria personalizada se encuentra actualizada a la fecha en que se efectúe el pedido de deuda.

3.2 Forma y condiciones para la generación y presentación de la solicitud de acogimiento.

La solicitud de acogimiento se debe presentar en la misma fecha en que se obtiene la deuda personalizada y se debe generar y presentar de forma independiente por cada uno de los conceptos a que se refiere el párrafo 3.1.

El plazo para presentar la solicitud de acogimiento se inicia en la fecha de entrada en vigencia de la presente resolución y concluye el 30 de junio de 2021. De prorrogarse esta última fecha mediante decreto supremo, se considerará la nueva fecha que se establezca.

Para la generación y presentación de la solicitud de acogimiento, se debe:

a) Ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL y ubicar la opción “Solicito Fraccionamiento RAF – TURISMO”.

b) Obtener la(s) deuda(s) personalizada(s) a través del pedido de deuda.

c) Ubicar el formulario virtual Nº 1706.

d) Verificar la información cargada en el citado formulario virtual.

e) Identificar y confirmar la deuda tributaria por la que se presenta la solicitud de acogimiento, indicando al menos lo siguiente:

e.1) El tipo de documento (orden de pago, liquidación de cobranza, resolución de determinación o de multa, resolución aprobatoria del aplazamiento y/o fraccionamiento o de su pérdida, declaración jurada).

El acogimiento de una deuda contenida en una orden de pago, liquidación de cobranza, resolución de determinación, resolución de multa u otras resoluciones emitidas por la SUNAT que contengan deuda debe hacerse por la totalidad de la deuda contenida en estas. El acogimiento del saldo de un aplazamiento y/o fraccionamiento anterior debe hacerse por la totalidad de dicho saldo.

e.2) El número del documento.

e.3) El periodo correspondiente al tributo o la fecha en que se cometió o detectó la infracción.

Tratándose del saldo de un aplazamiento y/o fraccionamiento, el mes y año de la resolución aprobatoria o de pérdida correspondiente.

e.4) El monto del tributo, de la multa o del saldo del aplazamiento y/o fraccionamiento, del interés, la actualización y los intereses capitalizados y el monto total de la deuda tributaria a la fecha de la consulta.

e.5) Seleccionar la modalidad de acogimiento (aplazamiento, fraccionamiento o aplazamiento y fraccionamiento).

e.6) Si se acoge:

i) Únicamente al aplazamiento, se debe indicar el número de meses del aplazamiento.

ii) Únicamente al fraccionamiento, se debe indicar el número de cuotas.

iii) Al aplazamiento y fraccionamiento, se debe indicar el número de meses del aplazamiento y el número de cuotas del fraccionamiento.

f) Si se desea incorporar deuda(s) tributaria(s) que no figure(n) como deuda personalizada, se la(s) debe incluir en la pestaña “otras deudas” del formulario virtual Nº 1706 e identificar la deuda consignando los datos previstos en el literal e), en lo que corresponda, y seguir las instrucciones del sistema.

g) De estar de acuerdo con la información que figure en el formulario virtual Nº 1706, se debe seguir las instrucciones que indique el sistema.

Artículo 4.- Causal de rechazo

Constituye causal de rechazo, la generación del formulario virtual Nº 1706 en fecha posterior a aquella en que se obtiene la deuda personalizada.

Artículo 5.- De la constancia de presentación

De no incurrirse en la causal de rechazo a que se refiere el artículo anterior, el sistema de la SUNAT almacena la información de la solicitud de acogimiento y emite la constancia de presentación, debidamente numerada, la que puede ser impresa.

Artículo 6.- De las resoluciones de aprobación o denegatoria de la solicitud de acogimiento

La SUNAT mediante resolución aprueba o deniega el aplazamiento y/o fraccionamiento solicitado.

La resolución que aprueba la solicitud de acogimiento debe contener necesariamente, además de los requisitos propios de un acto administrativo, los siguientes datos:

a) El detalle de la deuda materia de aplazamiento y/o fraccionamiento.

b) El periodo de aplazamiento, tratándose de aplazamiento o de aplazamiento y fraccionamiento.

c) El número de cuotas, el monto de la primera y última cuota, así como de las cuotas constantes, con indicación de sus fechas de vencimiento, tratándose de fraccionamiento o de aplazamiento y fraccionamiento.

d) La tasa de interés aplicable.

e) Las garantías debidamente constituidas a favor de la SUNAT, de corresponder.

Artículo 7.- Del pago

7.1 El pago de la deuda tributaria acogida al RAF – TURISMO se efectúa utilizando los siguientes códigos:

|

Descripción |

Código RAF – TURISMO |

|

RAF – TURISMO – Tesoro |

8039 |

|

RAF – TURISMO – ESSALUD |

8048 |

|

RAF – TURISMO – Aduanas |

8049 |

7.2 En el fraccionamiento, el importe de la cuota se determina en función del monto de la deuda materia de acogimiento y el número de cuotas. En el aplazamiento, el monto total a pagar se determina considerando el número de meses de aplazamiento y el monto de la deuda materia de acogimiento; y, en el aplazamiento y fraccionamiento, el monto a pagar y el importe de la cuota se determina en función del monto de la deuda materia de acogimiento, de los meses de aplazamiento y el número de cuotas.

Tratándose del fraccionamiento o del aplazamiento y fraccionamiento, con la aprobación de la solicitud de acogimiento se genera el cronograma de cuotas, en el que se identifica cada cuota, su fecha de vencimiento y el importe a pagar por la cuota.

7.3 El pago puede ser efectuado conforme a lo siguiente:

a) Mediante el Sistema Pago Fácil, para lo cual se debe seguir el procedimiento a que se refiere el artículo 2 de la Resolución de Superintendencia Nº 125-2003/SUNAT.

b) En los bancos habilitados utilizando el NPS de acuerdo con el procedimiento dispuesto en el artículo 8 de la Resolución de Superintendencia Nº 038-2010/SUNAT.

c) A través de SUNAT Virtual o del APP SUNAT, en cuyo caso el deudor tributario debe seguir las instrucciones del sistema y puede optar por alguna de las modalidades que se indican a continuación:

c.1) Pago mediante débito en cuenta: En esta modalidad, el deudor tributario ordena el débito en cuenta del importe a pagar al banco que seleccione de la relación de bancos que tiene habilitada SUNAT Virtual o el APP SUNAT y con el cual ha celebrado previamente un convenio de afiliación al servicio de pago de tributos con cargo en cuenta.

La cuenta en la que se realiza el débito es de conocimiento exclusivo del deudor tributario y del banco.

c.2) Pago mediante tarjeta de crédito o débito: En esta modalidad, se ordena el cargo en una tarjeta de crédito o débito del importe a pagar al operador de tarjeta de crédito o débito que se seleccione de la relación que tiene habilitada SUNAT Virtual o el APP SUNAT, y con el cual previamente existe afiliación al servicio de pagos por Internet.

En ambos casos, el deudor tributario debe cancelar el íntegro del importe a pagar a través de una única transacción bancaria.

Artículo 8.- Del desistimiento de la solicitud de acogimiento

8.1 Se puede presentar desistimiento de la solicitud de acogimiento antes de que surta efecto la notificación de la resolución aprobatoria o denegatoria a que se refiere el artículo 6.

8.2 Para tal efecto, se debe ingresar a SUNAT Operaciones en Línea con el código de usuario y clave SOL y seleccionar la opción “desistimiento de la solicitud de acogimiento”.

8.3 La resolución mediante la cual se acepta el desistimiento debe contener necesariamente, además de los requisitos propios de un acto administrativo, los siguientes datos:

a) El número y fecha de la solicitud de acogimiento.

b) El número y fecha de la solicitud de desistimiento.

Artículo 9.- De la presentación de nuevas solicitudes de acogimiento

Se pueden presentar nuevas solicitudes de acogimiento por deuda(s) tributaria(s) distinta(s) a la(s) contenida(s) en la(s) solicitud(es) anterior(es), para lo cual debe tenerse en cuenta lo dispuesto en los artículos 3, 4 y 5.

Cada solicitud de acogimiento se resuelve de manera independiente.

TÍTULO III: DE LAS GARANTÍAS

Artículo 10.- De la deuda tributaria a garantizar

10.1 En los supuestos previstos en los literales a), b), d) o e) del párrafo 14.1 del numeral 14 de la primera disposición complementaria final de la Ley, se debe tener en cuenta lo siguiente:

a) Para efecto de determinar el monto a garantizar se debe considerar de manera independiente las deudas que constituyen ingreso del Tesoro Público y las que constituyen ingresos de ESSALUD, así como el orden en que ingresan las solicitudes de acogimiento.

b) De haberse presentado varias solicitudes de acogimiento por concepto de deudas tributarias que constituyen ingresos del Tesoro Público o de ESSALUD y que sumadas exceden el monto de ciento veinte (120) UIT, se debe proceder como sigue:

b.1) Respecto de la solicitud a partir de la cual se superó el monto de ciento veinte (120) UIT, se debe garantizar el exceso de dicho monto.

b.2) En cuanto a las solicitudes presentadas con posterioridad a la solicitud mencionada en el acápite anterior, se debe garantizar el monto total de la deuda de cada una de esas solicitudes.

c) De haberse presentado varias solicitudes de acogimiento que contienen deudas tributarias que constituyen ingresos del Tesoro Público o de ESSALUD que están garantizadas con embargos en forma de inscripción de inmuebles o con embargos en forma de depósito y que sumadas exceden el monto de quince (15) UIT, se debe proceder como sigue:

c.1) Respecto de la solicitud a partir de la cual el monto de la mencionada deuda superó las quince (15) UIT, se debe garantizar el exceso de dicho monto.

c.2) En cuanto a las solicitudes presentadas con posterioridad a la solicitud indicada en el acápite anterior, se debe garantizar el monto total de la aludida deuda.

d) De haberse presentado varias solicitudes de acogimiento que contienen deudas tributarias impugnadas que constituyen ingresos del Tesoro Público o de ESSALUD que están garantizadas conforme a lo dispuesto en el Código Tributario y que sumadas exceden el monto de quince (15) UIT, se debe proceder como sigue:

d.1) Respecto de la solicitud a partir de la cual el monto de la aludida deuda superó las quince (15) UIT, se debe garantizar el exceso de dicho monto.

d.2) Tratándose de las solicitudes presentadas con posterioridad a la solicitud a que se refiere el acápite anterior, se debe garantizar el monto total de la citada deuda.

10.2 Tratándose del(los) saldo(s) del(los) aplazamiento(s) y/o fraccionamiento(s) otorgado(s) con anterioridad, con carácter particular o general, que se encuentre(n) garantizado(s) a la fecha de presentación de la solicitud de acogimiento, el monto a garantizar corresponde al total de dicho(s) saldo(s) incluido(s) en cada solicitud de acogimiento.

10. 3 Cuando el solicitante sea una persona natural con proceso penal en trámite por delito tributario o aduanero a la fecha de presentación de la solicitud, o sea una persona jurídica cuyo representante legal tenga proceso penal en trámite por delito tributario o aduanero a dicha fecha, se debe garantizar el monto total de las deudas tributarias por las que se solicita el acogimiento.

10.4 La garantía se ofrece y entrega u otorga por el monto de la deuda tributaria que se debe garantizar en cada solicitud conforme a lo señalado en los párrafos anteriores, incrementada en:

a) Cinco por ciento (5%) cuando la garantía sea una carta fianza.

b) Cuarenta por ciento (40%) cuando la garantía sea una hipoteca.

Artículo 11.- De las garantías

El ofrecimiento y la entrega u otorgamiento de las garantías se rige por lo siguiente:

a) Se puede ofrecer y entregar u otorgar tantas garantías como sean necesarias para cubrir el monto de la deuda tributaria a garantizar contenida en cada solicitud de acogimiento hasta su cancelación, aun cuando concurran hipoteca(s) y carta(s) fianza(s).

b) El íntegro del valor de los bienes inmuebles dados en hipoteca debe respaldar la deuda tributaria a garantizar incrementada en cuarenta por ciento (40%) hasta el momento de su cancelación, excepto en el caso de hipoteca de segundo o mayor rango cuando la SUNAT tenga a su favor los rangos precedentes.

c) Un mismo bien inmueble puede garantizar deudas tributarias contenidas en varias solicitudes de acogimiento, siempre que la hipoteca de este bien, sola o junto con otras garantías, cubra el monto de las deudas tributarias a garantizar contenidas en las referidas solicitudes.

d) Tratándose de deudas tributarias por las cuales la SUNAT hubiera trabado un embargo en forma de inscripción de inmuebles se puede ofrecer en garantía el bien inmueble embargado, siempre que sobre el mismo no exista ningún otro tipo de gravamen, excepto primera hipoteca o hipoteca de distinto rango y la SUNAT sea quien tenga a su favor los rangos precedentes.

Artículo 12.- De la carta fianza

12.1 La carta fianza debe tener las siguientes características:

a) Ser correctamente emitida por las empresas del sistema financiero y empresas del sistema de seguros autorizadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) a emitir carta fianza, a favor de la SUNAT, a solicitud del deudor tributario o de un tercero, debiendo constar en ella que, en caso de ejecución, la referida empresa debe emitir y entregar un cheque girado a la orden de SUNAT/BANCO DE LA NACIÓN.

b) Ser irrevocable, solidaria, incondicional y de ejecución inmediata.

c) Debe consignar un monto incrementado en cinco por ciento (5%) de la deuda tributaria a garantizar.

Tratándose de la renovación o sustitución de la carta fianza, debe consignar un monto por lo menos igual al que se refiere el literal a) del párrafo 12.2.

d) Debe indicar expresamente que es otorgada para respaldar la deuda tributaria a garantizar incrementada en cinco por ciento (5%), la modalidad de acogimiento, así como una referencia expresa a los supuestos de pérdida del aplazamiento y/o fraccionamiento establecidos en el numeral 13 de la primera disposición complementaria final de la Ley.

Tratándose de la renovación o sustitución de la carta fianza, debe indicar expresamente que respalda lo señalado en el literal a) del párrafo 12.2.

e) Será ejecutable a solo requerimiento de la SUNAT.

12.2 De la renovación o sustitución de la carta fianza

a) Se puede renovar o sustituir la carta fianza por otra cuyo monto sea por lo menos igual al saldo de la deuda tributaria garantizada, actualizado a la fecha de la renovación o sustitución e incrementado en cinco por ciento (5%), luego de la amortización a que se refiere el párrafo 8.4 del numeral 8 de la primera disposición complementaria final de la Ley.

b) Cuando la carta fianza concurra con una hipoteca, la referida renovación o sustitución debe efectuarse por el monto de la deuda tributaria que estuviera garantizando o por el saldo de esta, actualizado a la fecha de la renovación o sustitución e incrementado en cinco por ciento (5%), luego de la amortización a que se refiere el párrafo 8.4 del numeral 8 de la primera disposición complementaria final de la Ley.

12.3 Cuando se solicite aplazamiento, fraccionamiento o aplazamiento y fraccionamiento por un plazo menor o igual a doce (12) meses, la carta fianza tendrá como fecha de vencimiento un (1) mes calendario posterior a la fecha señalada para el término de dicho aplazamiento y/o fraccionamiento.

12.4 Cuando se solicite aplazamiento y fraccionamiento o fraccionamiento por un plazo mayor a doce (12) meses, la carta fianza debe:

a) Tener como fecha de vencimiento un (1) mes calendario posterior a la fecha de término del aplazamiento y/o fraccionamiento, o

b) Tener vigencia mínima de doce (12) meses, debiendo renovarse o sustituirse sucesivamente, de ser el caso, de modo tal que la garantía se mantenga vigente hasta un mes calendario posterior al término del aplazamiento y/o fraccionamiento. Para tal efecto, se debe tener en cuenta lo siguiente:

b.1) La carta fianza que renueva o sustituye a la otorgada debe garantizar el saldo de la deuda tributaria garantizada conforme a lo dispuesto en el literal a) del párrafo 12.2.

En caso de que la carta fianza concurra con una hipoteca, se aplica lo dispuesto en el literal b) del párrafo 12.2.

b.2) La renovación o sustitución debe efectuarse como mínimo cuarenta y cinco (45) días calendario antes de la fecha de vencimiento de la carta objeto de renovación o sustitución.

b.3) La carta fianza renovada o sustituida debe ceñirse a lo dispuesto en el presente artículo en todo en cuanto le sea aplicable.

b.4) De no efectuarse la renovación o sustitución en las condiciones señaladas, se pierden el aplazamiento y/o fraccionamiento, ejecutándose la carta fianza y la hipoteca, si la hubiera.

12.5 En el caso de la renovación o sustitución de la carta fianza a que se refiere el literal b) del párrafo 12.4 se puede sustituir la carta fianza otorgada por una hipoteca, siempre que esta se formalice como mínimo cuarenta y cinco (45) días calendario antes de la fecha de vencimiento de la carta materia de renovación o sustitución. De no formalizarse la hipoteca en dicho plazo, se mantiene la obligación de renovar y sustituir la carta fianza dentro del mismo.

En supuestos distintos al indicado en el párrafo anterior, se puede sustituir la carta fianza por la hipoteca a que se refiere el artículo 13, siempre que esta se formalice previamente y como mínimo cuarenta y cinco (45) días calendario antes de la fecha en que se produzca el vencimiento de la carta fianza.

12.6 Si la carta fianza es emitida por una empresa del sistema financiero o empresa del sistema de seguros autorizada por la SBS a emitir carta fianza que posteriormente fuese intervenida y declarada en disolución conforme a la Ley Nº 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, se debe otorgar una nueva carta fianza o hipoteca, de conformidad con lo dispuesto en el presente título.

Para ello, se debe cumplir con presentar, por el saldo de la deuda a garantizar, la documentación sustentatoria en caso de hipoteca o la nueva carta fianza, dentro de los quince (15) días hábiles de publicada la resolución de la SBS mediante la cual sea declarada la disolución de la empresa del sistema financiero o de la empresa del sistema de seguros.

Para la formalización o entrega de la nueva garantía debe considerarse lo dispuesto en el artículo 14.

De no cumplirse lo señalado en el presente párrafo, se pierde el aplazamiento y/o fraccionamiento.

Artículo 13.- De la hipoteca

Para la hipoteca se debe considerar lo siguiente:

a) El valor del bien o bienes dados en hipoteca, de propiedad del deudor tributario o de terceros, debe exceder, en cuarenta por ciento (40%) el monto de la deuda a garantizar, o parte de esta cuando concurra con otra(s) hipoteca(s) o carta(s) fianza(s).

b) Se debe presentar, dentro de los diez (10) días hábiles siguientes a la fecha de presentación de la solicitud de acogimiento:

i. Escrito donde detalle el área registral, zona registral, oficina registral y el número de la partida registral del Registro de Propiedad Inmueble donde conste inscrito el dominio del bien o bienes a hipotecar o hipotecados.

ii. Certificado de gravamen del bien hipotecado, así como aquella información necesaria para su debida identificación.

iii. Tasación arancelaria o comercial efectuada por el Cuerpo Técnico de Tasaciones del Perú.

El valor de tasación presentado es considerado como valor referencial máximo.

iv. Escrito donde detalle el área registral, zona registral, oficina registral y el número de la partida registral donde conste inscrito el poder o poderes correspondientes a la(s) persona(s) autorizada(s) a hipotecar el bien o bienes, cuando corresponda.

c) La hipoteca no puede otorgarse bajo condición o plazo alguno.

d) Si el bien o bienes hipotecados fueran rematados, se pierden o se deterioran, de modo que el valor de dichos bienes resulte insuficiente para cubrir la deuda a garantizar o parte de esta (en este último caso cuando concurra con una carta fianza u otra hipoteca), se debe ofrecer una nueva hipoteca o carta fianza.

A tal efecto, se debe comunicar los hechos a que se refiere el párrafo anterior en un plazo de cinco (5) días hábiles de ocurridos estos.

El deudor tributario debe cumplir con la presentación de la documentación sustentatoria de la nueva hipoteca en los plazos que la SUNAT le señale, considerándose para la formalización correspondiente lo dispuesto en el artículo 14. En caso contrario, se pierde el aplazamiento y/o fraccionamiento.

Si el deudor opta por ofrecer una carta fianza debe cumplir con entregarla en el plazo que le señale la SUNAT.

e) Se puede sustituir la hipoteca otorgada por una carta fianza, debiendo previamente entregarse dicha garantía a fin de que se proceda al levantamiento de la hipoteca.

Artículo 14.- Entrega de la carta fianza y formalización de la hipoteca

14.1. La carta fianza debe ser entregada a la SUNAT, en cualquier centro de servicios al contribuyente de la SUNAT, en el plazo de quince (15) días hábiles siguientes a la fecha de presentación de la solicitud de acogimiento.

14.2 La formalización de la hipoteca se realiza con la inscripción registral dentro del plazo de treinta y cinco (35) días hábiles contados a partir del día siguiente a la fecha de presentación de la solicitud de acogimiento.

Cuando el deudor tributario pierda la minuta en la que se constituye la hipoteca, así como las minutas en las que consten el levantamiento, cancelación o modificación de las referidas garantías, excepcionalmente y por única vez debe suscribirse una nueva minuta de constitución de garantía o levantamiento, cancelación o modificación, según corresponda. Con la expedición de la nueva minuta se deja sin efecto aquella a la que reemplaza, lo cual debe constar en la nueva minuta.

En todos los casos, los gastos originados por la suscripción de la minuta, así como por su elevación a escritura pública y la inscripción en los Registros Públicos son de cargo del deudor tributario.

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera.- Hipotecas otorgadas con anterioridad

Si en un aplazamiento y/o fraccionamiento otorgado con anterioridad existe una hipoteca que a la fecha de presentación de la solicitud de acogimiento al RAF – TURISMO garantice deuda(s) tributaria(s) que constituye(n) ingresos del Tesoro Público o del ESSALUD y que se encuentra vigente, se puede ofrecer dicha hipoteca respecto de la deuda tributaria a garantizar contenida en una solicitud de acogimiento al RAF – TURISMO, siempre que la hipoteca de este bien, sola o junto con otras garantías, cubra el monto de las deudas tributarias a garantizar.

Para efecto del párrafo anterior, se debe cumplir con las disposiciones establecidas en la primera disposición complementaria final de la Ley y en la presente resolución.

Segunda.- Aprobación de formulario

Apruébase el formulario virtual Nº 1706 – “Formulario Virtual de Fraccionamiento – RAF – TURISMO”, que estará a disposición de los interesados a partir de la vigencia de la presente resolución.

Tercera.- De la aplicación de determinadas normas para efecto de la presentación de la solicitud de acogimiento al RAF – TURISMO y para el pago del aplazamiento y/o fraccionamiento

Para efecto de lo dispuesto en la presente resolución:

a) Extiéndase los alcances de la Resolución de Superintendencia Nº 109-2000/SUNAT para presentar la solicitud de acogimiento al RAF – TURISMO correspondiente a la deuda tributaria aduanera.

b) Extiéndase los alcances de la Resolución de Superintendencia Nº 125-2003/SUNAT y la Resolución de Superintendencia Nº 038-2010/SUNAT, para realizar el pago de la deuda tributaria aduanera acogida al RAF – TURISMO.

Cuarta.- Presentación de solicitudes en medios distintos al formulario virtual Nº 1706

Las solicitudes que se hubieran presentado con anterioridad a la vigencia de la presente resolución o que se presenten por un medio distinto al formulario virtual Nº 1706 – “Formulario Virtual de Fraccionamiento – RAF TURISMO” se consideran como no presentadas.

Quinta.- Pago de deuda materia de acogimiento a diversos aplazamientos y/o fraccionamientos

El pago de la deuda materia de acogimiento al Fraccionamiento Especial establecido por el Decreto Legislativo Nº 1257, a los Regímenes de Sinceramiento y de facilidades de pago de la deuda tributaria por concepto de aportaciones al Seguro Social de Salud aprobados por el Decreto de Urgencia Nº 037-2019 y al Régimen de aplazamiento y/o fraccionamiento de la deuda tributaria establecido mediante el Decreto Legislativo Nº 1487 también puede efectuarse a través de SUNAT Virtual o del APP SUNAT.

Asimismo, tratándose de deuda distinta a la regalía minera o al gravamen especial a la minería, los pagos a que se refiere el numeral 18.2 del artículo 18 del Reglamento de aplazamiento y/o fraccionamiento de la deuda tributaria por tributos internos, aprobado por la Resolución de Superintendencia Nº 161-2015/SUNAT, y de la Resolución de Superintendencia Nº 190-2015/SUNAT respecto de la deuda comprendida en el aplazamiento y/o fraccionamiento o en el refinanciamiento, también pueden realizarse a través del APP SUNAT.

Para efectos del pago mediante SUNAT Virtual o el APP SUNAT, el deudor tributario debe seguir las instrucciones del sistema y puede optar por alguna de las modalidades que se indican a continuación:

a) Pago mediante débito en cuenta: En esta modalidad, el deudor tributario ordena el débito en cuenta del importe a pagar al banco que seleccione de la relación de bancos que tiene habilitada SUNAT Virtual o el APP SUNAT y con el cual ha celebrado previamente un convenio de afiliación al servicio de pago de tributos con cargo en cuenta.

La cuenta en la que se realiza el débito es de conocimiento exclusivo del deudor tributario y del banco.

b) Pago mediante tarjeta de crédito o débito: En esta modalidad, se ordena el cargo en una tarjeta de crédito o débito del importe a pagar al operador de tarjeta de crédito o débito que se seleccione de la relación que tiene habilitada SUNAT Virtual o el APP SUNAT, y con el cual previamente existe afiliación al servicio de pagos por Internet.

En ambos casos, el deudor tributario debe cancelar el íntegro del importe a pagar a través de una única transacción bancaria.

Sexta.- Vigencia

La presente resolución entra en vigencia el 17 de mayo de 2021.

DISPOSICIÓN COMPLEMENTARIA TRANSITORIA

Única.- Presentación de documentos durante la emergencia sanitaria

Hasta la culminación de la emergencia sanitaria dispuesta por el Decreto Supremo Nº 008-2020-SA y sus prórrogas, los documentos referidos en el literal b) del artículo 13 pueden presentarse a través de la Mesa de Partes Virtual de la SUNAT (MPV- SUNAT) conforme a lo dispuesto en el literal b) de la Única Disposición Complementaria Transitoria de la Resolución de Superintendencia Nº 077-2020/SUNAT.

Durante la emergencia sanitaria, la SUNAT podrá coordinar con el deudor tributario la fecha y el lugar donde presentará la carta fianza. Esto no modifica la obligación del deudor tributario de presentar la carta fianza en el plazo señalado en el párrafo 14.1 del artículo 14.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional

como propinas para la compra de hamburguesas, entre otros gastos no esenciales, no constituye pago de alimentos [Exp. 6839-2023-25]")

")

{kind=link}