[APE 2-2024/CIJ-112, f. j. 27 (Fe de Erratas)]")

[APE 2-2024/CIJ-112, f. j. 28 (Fe de Erratas)]")

[actualizada 2025]")

")

por la muerte sobrevenida del donante, no debe declararse la nulidad del acto jurídico [Exp. 00010-2024-AA/TC]")

")

[actualizado 2025]")

")

Modifican el Sistema de Emisión Electrónica para Empresas Supervisadas para que pueda ser utilizado por las Administradoras Privadas de Fondos de Pensiones

RESOLUCIÓN DE SUPERINTENDENCIA Nº 000026-2021/SUNAT

Lima, 22 de febrero de 2021

CONSIDERANDO:

Que conforme a lo dispuesto por el artículo 2 de la Resolución de Superintendencia Nº 318-2017/SUNAT, a partir del 1 de marzo de 2021, se designa como emisores electrónicos a las administradoras privadas de fondos de pensiones (AFP), para que emitan por todas sus operaciones -salvo el servicio de arrendamiento y/o subarrendamiento de bienes inmuebles situados en el país- facturas electrónicas y boletas de venta electrónicas en el Sistema de Emisión Electrónica desarrollado desde los sistemas del contribuyente (SEE – Del contribuyente), aprobado por la Resolución de Superintendencia Nº 097-2012/SUNAT, o en el SEE Operador Servicios Electrónicos (SEE – OSE), aprobado por la Resolución de Superintendencia Nº 117-2017/SUNAT, teniendo en cuenta lo dispuesto por el párrafo 1.3 del artículo único de la Resolución de Superintendencia Nº 239-2018/SUNAT;

Que, por otra parte, la Resolución de Superintendencia Nº 206-2019/SUNAT aprueba el SEE para empresas supervisadas (SEE – Empresas Supervisadas) que puede ser utilizado por determinados sujetos que están bajo la supervisión de organismos supervisores, como es el caso de las empresas del sistema financiero y de seguros y las cooperativas de ahorro y crédito no autorizadas a captar recursos del público que se encuentran bajo el control de la Superintendencia de Banca y Seguros y AFP (SBS). Las mencionadas empresas pueden utilizar el SEE – Empresas Supervisadas para emitir el comprobante empresas supervisadas SBS por sus operaciones que sean distintas a las gravadas con el impuesto general a las ventas (IGV);

Que, en atención a que las AFP también se encuentran bajo el control de la SBS, resulta conveniente que puedan utilizar el SEE – Empresas Supervisadas para emitir el comprobante empresas supervisadas SBS por los servicios que brindan a sus afiliados y beneficiarios de estos en el marco de la Ley de Creación del Sistema Privado de Administración de Fondos de Pensiones, a que se refiere el inciso j) del artículo 2 del texto único ordenado de la Ley del IGV e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF, los cuales no están gravados con el IGV y son supervisados por la SBS, de tal manera que, conforme a su operatividad, las AFP tengan la opción de utilizar el SEE – Empresas Supervisadas o el SEE que corresponda conforme a la normatividad de la materia;

Que, para efecto de lo señalado en el considerando anterior, se debe modificar las Resoluciones de Superintendencia N.os 206-2019/SUNAT, 318-2017/SUNAT y 239-2018/SUNAT. Asimismo, resulta necesario modificar la Resolución de Superintendencia Nº 097-2012/SUNAT para incluir información adicional en las boletas de venta electrónicas que las AFP emitan por las operaciones a que se hace referencia en el considerando anterior;

Que, de otro lado, también se actualiza el anexo Nº 2 de la Resolución de Superintendencia Nº 206-2019/SUNAT, teniendo en cuenta la modificación de dicha resolución por la Resolución de Superintendencia Nº 160-2020/SUNAT. Asimismo, se ajustan los anexos N.os 3 y 4 de la Resolución de Superintendencia Nº 097-2012/SUNAT considerando lo dispuesto en el artículo 24 de esa resolución;

En uso de las facultades conferidas por los artículos 2 y 3 del Decreto Ley Nº 25632; el artículo 11 del Decreto Legislativo Nº 501, Ley General de la SUNAT; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT, y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por la Resolución de Superintendencia Nº 122-2014/SUNAT;

SE RESUELVE:

Artículo 1.- SEE – Empresas Supervisadas

1.1 Modifícase los numerales 1.3, 1.7, 1.8, 1.11, 1.17 y 1.18 del artículo 1 de la Resolución de Superintendencia Nº 206-2019/SUNAT, en los términos siguientes:

Artículo 1. Definiciones

(…)

|

1.3 |

Documento autorizado |

: |

Al comprobante de pago a que se refieren los literales b), c), d) y o) del inciso 6.1 del numeral 6 del artículo 4 del RCP que permite sustentar gasto o costo para efecto tributario y/o ejercer el derecho al crédito fiscal. |

|||

|

(…) |

||||||

|

1.7 |

Nota de débito electrónica |

: |

A la nota de débito regulada en los artículos 13 y 14, siempre que el documento electrónico que la soporte cuente con los requisitos mínimos que se indican en los anexos N.os 1, 3 o 4, según corresponda, y que tenga asociado el mecanismo de seguridad, la cual se rige por lo dispuesto en la presente resolución. |

|||

|

1.8 |

Nota de crédito electrónica |

: |

A la nota de crédito regulada en los artículos 12 y 14, siempre que el documento electrónico que la soporte cuente con los requisitos mínimos que se indican en los anexos N.os 1, 3 o 4, según corresponda, y que tenga asociado el mecanismo de seguridad, la cual se rige por lo dispuesto en la presente resolución. |

|||

|

(…) |

||||||

|

1.11 |

Representación impresa o digital |

: |

Al resumen del comprobante de pago electrónico o de la nota electrónica en soporte de papel o en formato digital, al que alude el segundo párrafo del artículo 2 y el último párrafo del artículo 3 del Decreto Ley Nº 25632 y normas modificatorias, que contiene los requisitos mínimos que se indican en los anexos N.os 1, 3 o 4, según corresponda. Lo indicado en el párrafo anterior incluye al recibo que emitan las empresas que prestan los servicios públicos, siempre que contenga los requisitos mínimos antes señalados. |

|||

|

(…) |

||||||

|

1.17 |

Comprobante empresas supervisadas SBS |

: |

Al comprobante de pago electrónico emitido por las empresas del sistema financiero y de seguros, por las cooperativas de ahorro y crédito no autorizadas a captar recursos del público y por las administradoras privadas de fondos de pensiones que se encuentren bajo el control de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, por sus operaciones distintas a las gravadas con el IGV, siempre que el documento electrónico que lo soporte cuente con los requisitos mínimos que se indican en los anexos N.os 3 o 4, según corresponda, y que tenga asociado el mecanismo de seguridad, el cual se rige por lo dispuesto en la presente resolución. |

|||

|

1.18 |

Operaciones distintas a las gravadas con el IGV |

: |

Se considera como tales a las siguientes: a) En el caso de las empresas del sistema financiero y de seguros y las cooperativas de ahorro y crédito no autorizadas a captar recursos del público: A aquellas operaciones distintas a las gravadas con el IGV, es decir, a aquellas operaciones no comprendidas en las Resoluciones de Superintendencia N.os 123-2017/SUNAT y 318-2017/SUNAT. b) En el caso de las administradoras privadas de fondos de pensiones: A aquellas operaciones comprendidas en el inciso j) del artículo 2 del texto único ordenado de la Ley de Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF.” |

|||

1.2 Modifícase el inciso e) del párrafo 6.1 del artículo 6 de la Resolución de Superintendencia Nº 206-2019/SUNAT, en los términos siguientes:

Artículo 6. Condiciones de emisión del documento electrónico

6.1 (…)

e) Existe información en los campos indicados como requisitos mínimos en los anexos N.os 1, 3 o 4, según corresponda, y cumple con lo que establecen dichos anexos.

1.3 Modifícase el artículo 7 de la Resolución de Superintendencia Nº 206-2019/SUNAT, en los términos siguientes:

Artículo 7. Requisitos mínimos del comprobante de pago electrónico y la nota electrónica

Los requisitos mínimos del recibo electrónico SP, del comprobante empresas supervisadas SBS y la nota electrónica son los señalados como tales en los anexos N.os 1, 3 o 4, según corresponda.

1.4 Modíficase el inciso c) e incorpórase el inciso d) en el artículo 17 de la Resolución de Superintendencia Nº 206-2019/SUNAT, en los términos siguientes:

Artículo 17. De la aprobación de los anexos

(…)

|

c) |

Anexo Nº 3 |

: |

Comprobante empresas supervisadas SBS y notas electrónicas (empresas del sistema financiero, seguros y cooperativas de ahorro y crédito no autorizadas a captar recursos del público). |

|

d) |

Anexo Nº 4 |

: |

Comprobante empresas supervisadas SBS y notas electrónicas (administradoras privadas de fondos de pensiones).” |

1.5 Modifícase el título del anexo Nº 3 de la Resolución de Superintendencia Nº 206-2019/SUNAT, en los términos siguientes:

ANEXO Nº 3 – COMPROBANTE EMPRESAS SUPERVISADAS SBS Y NOTAS ELECTRÓNICAS (empresas del sistema financiero, seguros y cooperativas de ahorro y crédito no autorizadas a captar recursos del público)

1.6 Modifícase el anexo Nº 2 e incorpórase el anexo Nº 4 en la Resolución de Superintendencia Nº 206-2019/SUNAT, según los anexos I y II de la presente resolución.

Artículo 2.- SEE – Del contribuyente

2.1 Modifícase el literal d) del numeral 24.1 y el literal e) del numeral 24.2 del artículo 24 de la Resolución de Superintendencia Nº 097-2012/SUNAT, en los términos siguientes:

Artículo 24. NOTAS ELECTRÓNICAS EMITIDAS RESPECTO DE COMPROBANTES DE PAGO NO EMITIDOS EN EL SISTEMA

24.1. Nota de crédito electrónica

El emisor electrónico puede optar por emitir una nota de crédito electrónica respecto de:

(…)

d) El recibo electrónico SP o el comprobante empresas supervisadas SBS que hubieran sido emitidos a través del SEE – Empresas Supervisadas o los documentos autorizados que emitió por los servicios a que se refieren los literales b), c), d) y o) del inciso 6.1 del numeral 6 del artículo 4 del Reglamento de Comprobantes de Pago, según el citado reglamento, o que emita conforme a lo dispuesto por el artículo 4-B de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias.

A las notas de crédito electrónicas que se emitan respecto de los comprobantes de pago indicados en el párrafo anterior se les aplica:

i. La obligación de enviarlas a la SUNAT según el artículo 12.

ii. Las demás disposiciones referidas a las notas de crédito electrónicas vinculadas al recibo electrónico SP o a la factura electrónica, según se modifique el recibo electrónico SP o el comprobante empresas supervisadas SBS, salvo que se disponga expresamente algo distinto.

(…)

24.2. Nota de débito electrónica

El emisor electrónico puede optar por emitir una nota de débito electrónica respecto de:

(…)

e) El recibo electrónico SP o el comprobante empresas supervisadas SBS que hubieran sido emitidos a través del SEE – Empresas Supervisadas o los documentos autorizados que emitió por los servicios a que se refieren los literales b), c), d) y o) del inciso 6.1 del numeral 6 del artículo 4 del Reglamento de Comprobantes de Pago, según el citado reglamento, o que emita conforme a lo dispuesto por el artículo 4-B de la Resolución de Superintendencia Nº 300-2014/SUNAT y normas modificatorias.

A las notas de débito electrónicas que se emitan respecto de los comprobantes de pago indicados en el párrafo anterior se les aplica:

i. La obligación de enviarlas a la SUNAT según el artículo 12.

ii. Las demás disposiciones referidas a las notas de débito electrónicas vinculadas al recibo electrónico SP o a la factura electrónica, según se modifique el recibo electrónico SP o el comprobante empresas supervisadas SBS, salvo que se disponga expresamente algo distinto.

2.2 Modifícase los anexos N.os 2, 3, 4, 8 y 9-A de la Resolución de Superintendencia Nº 097-2012/SUNAT, según los anexos III al VII de la presente resolución y conforme al siguiente detalle:

|

ANEXO QUE SE MODIFICA |

MODIFICACIÓN, INCORPORACIÓN O SUSTITUCIÓN |

ANEXO QUE MODIFICA |

|

|

a) |

N.° 2 – Boleta de Venta Electrónica |

Incorpórase los ítems N.os 114, 115 y 116. |

III |

|

b) |

N.° 3 – Nota de Crédito Electrónica |

Modifícase el ítem Nº 8. |

IV |

|

c) |

N.° 4 – Nota de Débito Electrónica |

Modifícase el ítem Nº 8. |

V |

|

d) |

N.° 8 – Catálogo de códigos |

Sustitúyase los catálogos N.os 6, 51 y 55. |

VI |

|

e) |

N.° 9-A – Estándar UBL 2.1 |

Incorpórase los ítems N.os 129, 130 y 131. |

VII |

Artículo 3.- Resolución de Superintendencia Nº 318-2017/SUNAT

Modifícase el inciso 2.3.1 del párrafo 2.3 del artículo 2 de la Resolución de Superintendencia Nº 318-2017/SUNAT, en los términos siguientes:

Artículo 2. Designan emisores electrónicos y obligan a los emisores electrónicos a emitir factura electrónica y boleta de venta electrónica en vez de documentos autorizados

(…)

2.3 (…)

2.3.1 Deben emitir la factura electrónica, la boleta de venta electrónica, la nota de crédito electrónica y la nota de débito electrónica, respecto de aquellas operaciones, en el Sistema de Emisión Electrónica – Del contribuyente o en el Sistema de Emisión Electrónica – Operador de Servicios Electrónicos, de acuerdo a la normativa respectiva. Los sujetos a que se refieren los incisos c), f) y j) del párrafo 2.1 también pueden optar por usar el SEE – SUNAT Operaciones en Línea. Las AFP, a que se refiere el literal b) del párrafo 2.1, por sus operaciones comprendidas en el inciso j) del artículo 2 de texto único ordenado de la Ley de Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF, también pueden emitir el comprobante empresas supervisadas SBS, la nota de crédito electrónica y la nota de débito electrónica en el SEE – Empresas Supervisadas, aprobado por la Resolución de Superintendencia Nº 206-2019/SUNAT.

Artículo 4.- Resolución de Superintendencia Nº 239-2018/SUNAT

Modifícase el párrafo 1.3 del artículo único de la Resolución de Superintendencia Nº 239-2018/SUNAT, en los términos siguientes:

Artículo Único. Emisores electrónicos del SEE obligados al uso del SEE – OSE y/o del SEE – SOL

(…)

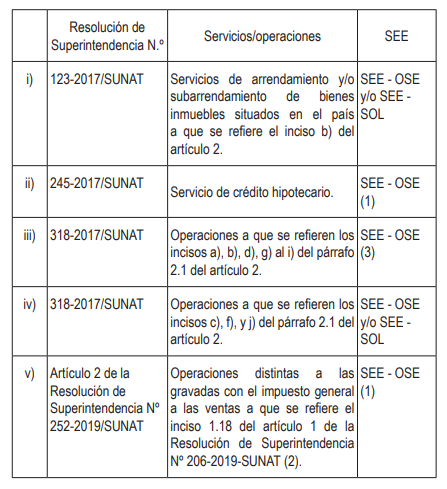

1.3 En relación con los servicios u operaciones que se señalan, la obligación de utilizar el SEE – OSE y/o el SEE – SOL según los párrafos 1.1 y 1.2 se aplica de la siguiente manera:

(1) Sin perjuicio que el emisor electrónico pueda emitir el comprobante empresas supervisadas SBS si cambia al SEE – Empresas Supervisadas, según el artículo 5 de la Resolución de Superintendencia Nº 206-2019/SUNAT.

(2) Que realicen las empresas del sistema financiero y de seguros y las cooperativas de ahorro y crédito no autorizadas a captar recursos del público, que se encuentren bajo el control de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, a que se refiere el literal b) del inciso 6.1 del numeral 6 del artículo 4 del Reglamento de Comprobantes de Pago, aprobado por la Resolución de Superintendencia Nº 007-99/SUNAT.

(3) Sin perjuicio que las administradoras privadas de fondos de pensiones a que se refiere el inciso b) del párrafo 2.1 del artículo 2 de la Resolución de Superintendencia Nº 318-2017/SUNAT puedan emitir el comprobante empresas supervisadas SBS por sus operaciones comprendidas en el inciso j) del artículo 2 del texto único ordenado de la Ley de Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo Nº 055-99-EF. Para tal efecto, se tiene en cuenta lo dispuesto por el artículo 5 de la Resolución de Superintendencia Nº 206-2019/SUNAT.”

DISPOSICIÓN COMPLEMENTARIA FINAL

Única.- Vigencia

La presente resolución entra en vigencia el 1 de marzo de 2021.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional

por la muerte sobrevenida del donante, no debe declararse la nulidad del acto jurídico [Exp. 00010-2024-AA/TC]")

[APE 2-2024/CIJ-112, f. j. 27 (Fe de Erratas)]")

[APE 2-2024/CIJ-112, f. j. 28 (Fe de Erratas)]")

{kind=link}