[actualizada 2025]")

, sus cuentas en diversos bancos registran movimientos que suman, en total, cerca de S/159 000, por lo que, sumado al hecho de que tiene tres inmuebles inscritos a su nombre, resulta razonable ordenarle el pago de una pensión alimenticia de S/1000 mensuales a cada una de sus dos hijas [Exp. 02567-2024-0]")

")

[Expediente 04791-2024-AA/TC, ff. jj. 22-25]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

En la Resolución 072-2020-Sunafil, se confirmó la sanción impuesta a una empresa por desnaturalizar los contratos de trabajo, así como por haber inasistido a la comparecencia.

La empresa apeló la sanción de primera instancia, alegando que los trabajadores afectados habrían presentado demandas de desnaturalización de contratos de trabajo ante el Poder Judicial; sobre esto, precisó que si los trabajadores acuden al Poder Judicial, no existe un abocamiento a una causa pendiente por parte de la autoridad inspectiva, toda vez que el origen de la actuaciones inspectivas, son anteriores a la formulación de la demanda en sede jurisdiccional.

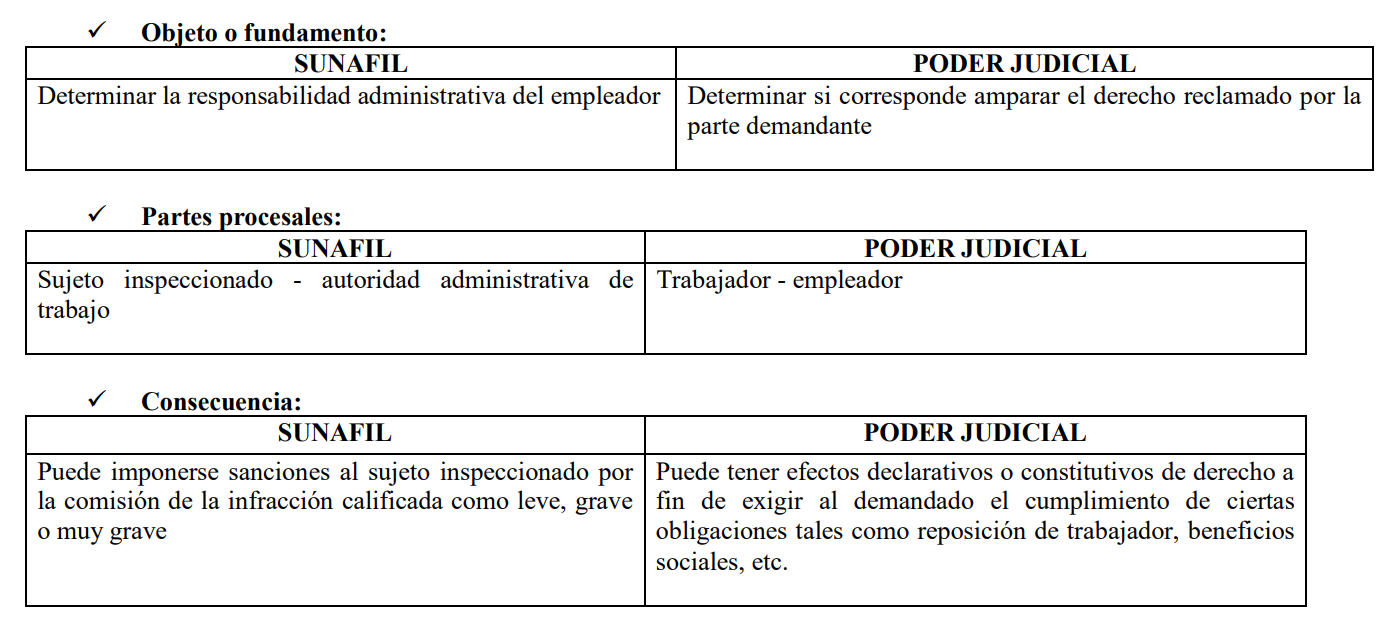

Sin embargo, para la Intendencia regional de Lima, las partes procesales del proceso judicial, así como las consecuencias jurídicas del procedimiento administrativo y la demanda en sede judicial, no guardan una estrecha conexidad.

Asimismo, añadió que no le corresponde inhibirse del conocimiento del procedimiento, toda vez que la labor de fiscalización por parte de la SUNAFIL, no implica una intromisión en las atribuciones que ejerce el poder judicial en su ámbito de actuación.

Explicó los alcances del numeral 74.2 del artículo 74 del Texto Único Ordenado de la Ley 27444 – Ley del Procedimiento Administrativo General (aprobado mediante Decreto Supremo 004-2019-JUS), conforme al cual solo por ley o mediante mandato judicial expreso, se le puede exigir a una autoridad no ejercer alguna atribución administrativa.

De esta manera declaró infundada la apelación y confirmó la sanción por haber desnaturalizado los contratos de trabajo, aún cuando haya un proceso judicial en curso.

Fundamento destacado: 4.10. Ahondando en argumentos, sobre el hecho que SUNAFIL se habría abocado al conocimiento de una denuncia cuyas pretensiones se encontrarían judicializadas, sobre dicha postura se debe indicar que, tal como se desprende de lo actuado durante las investigaciones desarrolladas, la comisión de las infracciones advertidas son de entera responsabilidad de la inspeccionada y constituyen incumplimientos frente a la autoridad administrativa, en el caso específico, SUNAFIL, quien se constituye en parte activa durante las actuaciones inspectivas y durante la tramitación del procedimiento sancionador, lo cual no sucede con las demandas que se han promovido en su contra en sede jurisdiccional, donde SUNAFIL no es parte involucrada, como sujeto procesal […]

RESOLUCIÓN DE INTENDENCIA N° 072-2020-SUNAFIL/IRE-LIM

EXPEDIENTE SANCIONADOR: 0185-2019-SUNAFIL/IRE-SIRE-LIM

INSPECCIONADO (A): PESQUERA CENTINELA S.A.C.

Huacho, 03 de diciembre de 2020

VISTO: El recurso de apelación interpuesto por PESQUERA CENTINELA S.A.C., (en adelante, la inspeccionada) contra la Resolución de Sub Intendencia N° 179-2020-SUNAFIL/IRE-SIRE-LIM, de fecha 06 de noviembre de 2020 (en adelante, la resolución apelada), expedida en el marco del procedimiento sancionador, y al amparo de las disposiciones contenidas en la Ley General de Inspección del Trabajo – Ley N° 28806 (en adelante, la LGIT) y su Reglamento, aprobado por el Decreto Supremo N° 019-2006-TR, y normas modificatorias (en lo sucesivo, el RLGIT); y,

I. ANTECEDENTES

1.1. De las actuaciones inspectivas

Mediante Orden de Inspección N° 183-2019-SUNAFIL/IRE-LIM, se dio inicio a las actuaciones inspectivas e investigación respecto de la inspeccionada, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral, las cuales culminaron con la emisión del Acta de Infracción N° 118-2018 (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la inspeccionada por la comisión de una infracción al ordenamiento socio laboral y tres infracciones a la labor inspectiva.

1.2. De la resolución apelada

Obra en autos la Resolución de Sub Intendencia N° 179-2020-SUNAFIL/IRE-SIRE-LIM, que en mérito al Informe Final, multa a la inspeccionada por la suma de S/ 37,350.00 (Treinta y siete mil trescientos cincuenta con 00/100 Soles), por haber incurrido en:

- Una infracción MUY GRAVE a la normativa laboral, por incumplimiento de las disposiciones relacionadas a la desnaturalización de los contratos de trabajo, tipificada en el numeral 25.5 del artículo 25 del RLGIT.

- Dos infracciones MUY GRAVES a la labor inspectiva por inasistencia de la empresa a los requerimientos de comparecencia 20 de marzo y 21 de mayo de 2018, tipifica en el numeral 46.10 del artículo 46 del RLGIT.

- Una infracción MUY GRAVE a la labor inspectiva, por no cumplir oportunamente con el requerimiento de la adopción de medidas en el orden al cumplimiento de la normativa de orden sociolaboral, tipificada en el numeral 46.7 del artículo 46 del RLGIT.

II. DEL RECURSO DE APELACIÓN

Con fecha 23 de noviembre de 2020, la inspeccionada interpuso recurso de apelación contra la resolución de primera instancia, argumentando:

i) Resulta equivocado el criterio de la entidad de trabajo al considerar que los contratos están desnaturalizados.

ii) Resulta equivocado el criterio de la entidad de trabajo al considerar que la empresa ha incumplido con colaborar con los inspectores de trabajo en el desarrollo de las actuaciones inspectivas.

iii) Resulta equivocado el criterio de la entidad de trabajo al considerar que la empresa ha incumplido con el requerimiento de adopción de medidas en orden al cumplimiento de la normativa socio laboral.

iv) Resulta equivocado el criterio por no valorar correctamente los medios probatorios presentados.

v) Se vulnera el principio al debido procedimiento administrativo.

vi) No se han respetado los principios de razonabilidad y proporcionalidad señalados en la Ley N° 27444.

vii) El Acta de infracción vulnera los principios que regulan el debido procedimiento inspectivo conforme a la Ley N° 27444.

En atención a lo expuesto se solicita la declaración de nulidad de la resolución o su revocatoria.

III. COMPETENCIA

3.1. De acuerdo al artículo 37° del Reglamento de Organización y Funciones de la SUNAFIL, aprobado por el Decreto Supremo N° 007-2013-TR, establece que la Intendencia Regional supervisa los procedimientos sancionadores; asimismo, agrega que el Intendente Regional resuelve en segunda instancia el procedimiento administrativo sancionador, así como los recursos de queja por denegatoria por recurso de apelación. Por lo expuesto, corresponde a esta Intendencia ejercer la competencia sancionadora en el procedimiento administrativo sancionador seguido contra la inspeccionada mediante la emisión del presente pronunciamiento resolutivo de Segunda Instancia.

IV. CONSIDERANDO

4.1. El contrato de trabajo sujeto a modalidad, es una excepción establecida en la ley, toda vez que, conforme a lo establecido en el artículo 4 TUO de la LPCL, se presume que la contratación laboral es a plazo indeterminado: “salvo prueba en contrario, es decir, los contratos se presumirán por tiempo indefinido pero las partes pueden pactar que sea determinado siempre y cuando recurran válidamente a una de las modalidades de contrato temporal admitidas legalmente».

4.2. Conforme a lo establecido en el artículo 53 del TUO de la LPCL, los contratos de trabajo sujetos a modalidad pueden celebrarse cuando así lo requiera las necesidades del mercado o mayor producción de la empresa, así como cuando lo exija la naturaleza temporal o accidental del servicio que se va a prestar o de la obra que se ha de ejecutar.

4.3. En consecuencia, el contrato modal sólo cabe en determinados supuestos, y requiere para su validez, en concordancia con lo expresado en el artículo 72 del TUO de la LPCL, que conste por escrito, se suscriba por triplicado y que consigne en forma expresa su duración, y las causas objetivas determinantes de la contratación, así como las demás condiciones de la relación laboral.

4.4. En ese sentido, el Tribunal Constitucional considera que: «estamos ante contratos formales que deben observar una serie de requisitos para que sean válidos. Cualquier inobservancia de fondo (inexistencia de causa), así como de forma (por ejemplo, que se celebró por acuerdo verbal), debe importar su desnaturalización y consideración como un contrato de trabajo a plazo indeterminado (estabilidad laboral)»5.

4.5. Así, según lo glosado por el artículo 77 del TUO de la LPCL, los contratos de trabajo sujetos a modalidad se considerarán como de duración indeterminada, en los siguientes supuestos:

a) Si el trabajador continúa laborando después de la fecha de vencimiento del plazo estipulado, o después de las prórrogas pactadas, si estas exceden del límite máximo permitido;

b) Cuando se trata de un contrato para obra determinada o de servicio específico, si el trabajador continúa prestando servicios efectivos, luego de concluida la obra materia de contrato, sin haberse operado renovación;

c) Si el titular del puesto sustituido, no se reincorpora vencido el término legal o convencional y el trabajador contratado continuare laborando;

d) Cuando el trabajador demuestre la existencia de simulación o fraude a las normas establecidas en la presente ley.

4.6. En consecuencia, estando al contenido de la norma bajo comentario, se concluye, entro otras causales, que en los contratos modales, si se advierte que el trabajador sigue laborando luego de la fecha de vencimiento del plazo estipulado, se debe considerar que el mismo ha sido desnaturalizado y por ende se le debe considerar como uno de duración indeterminada; finalmente, se debe señalar que los requisitos establecidos en la norma bajo comentario, resultan de especial relevancia en la medida que los contratos modales son una excepción a la regla de la contratación general, al regirse por el criterio de temporalidad, a diferencia del contrato de trabajo a plazo indeterminado, previsto en el artículo 4 del TUO de la LPCL, citado previamente.

4.7. Conforme se advierte de los hechos constatados por la Inspectora comisionada los contratos de trabajo de los señores OSCAR ALBERTO PANIAGUA GONZALES, LUIS WILDER ESPINOZA RUA y JOSÉ ANTONIO MAYO ALCEDO, tenían como fecha de vencimiento el 20 de enero de 2018, hecho aceptado expresamente por la inspeccionada; sin embargo, se advierte que los referidos señores continuaron laborando de manera ininterrumpida hasta el 27 de enero de 2018, no obstante haber finalizado el contrato a plazo fijo suscrito, circunstancia que se encuentra previsto en el artículo 77 del TUO de la LPCL, como un supuesto de desnaturalización de los contratos de trabajo, debiendo considerar dichos contratos de trabajo como de duración indeterminada, por mandato de la Ley, no habiendo sido desvirtuado este hecho objetivo, al momento de formularse la apelación por parte de la inspeccionada, con lo cual este Despacho concluye que en este extremo la resolución venida e apelación debe ser confirmada, no habiéndose incurrido en causal de nulidad.

4.8. Con relación a la falta de colaboración y el cuestionamiento a la multa por no asistir a las citaciones de comparecencia, los días 20 de marzo y 21 de mayo de 2018, se debe señalar que la misma, constituye una infracción a la labor inspectiva, cuya tipificación como infracción muy grave se encuentra expresamente prevista en el numeral 46.10 del artículo 46 del RLGIT, cuya cuantía no se encuentra sujeta al criterio de la Sub Intendencia de Resolución, antes bien, la cuantía de la misma se encuentra prevista en el artículo 48 del RLGIT, la misma que cuantifica a la sanción considerando los siguientes criterios: tipo de empresa, número de trabajadores afectados y la naturaleza de la infracción, criterios objetivos que se han considerado al momento de imponer la sanción, no habiendo justificado la inspeccionada las razones por las cuales no cumplió con asistir a las comparecencias programadas, no siendo argumento válido para cuestionar su imposición la circunstancia de cuestionar su cuantía.

4.9. Asimismo, se cuestiona la sanción por incumplir la medida de requerimiento adoptada por la Inspectora comisionada, alegando que los trabajadores afectados habían presentado demandas de desnaturalización de contratos de trabajo ante el Poder Judicial, sobre el particular se debe señalar, la Orden de Inspección que motivo la realización de actuaciones inspectivas, fue emitida con fecha 22 de febrero de 2018, esto es, antes de que los trabajadores acudieran al Poder Judicial, razón por la cual no existe un abocamiento a una causa pendiente por parte de la Autoridad Inspectiva, toda vez que el origen de la actuaciones inspectivas, son anteriores a la formulación de la demanda en sede jurisdiccional.

4.10. Ahondando en argumentos, sobre el hecho que SUNAFIL se habría abocado al conocimiento de una denuncia cuyas pretensiones se encontrarían judicializadas, sobre dicha postura se debe indicar que, tal como se desprende de lo actuado durante las investigaciones desarrolladas, la comisión de las infracciones advertidas son de entera responsabilidad de la inspeccionada y constituyen incumplimientos frente a la autoridad administrativa, en el caso específico, SUNAFIL, quien se constituye en parte activa durante las actuaciones inspectivas y durante la tramitación del procedimiento sancionador, lo cual no sucede con las demandas que se han promovido en su contra en sede jurisdiccional, donde SUNAFIL no es parte involucrada, como sujeto procesal, conforme se detalla en el siguiente cuadro:

4.11. Por lo que advertido que el objeto de lo peticionado, las partes procesales intervinientes, así como las consecuencias jurídicas del procedimiento administrativo y la demanda en sede judicial, no guardan una estrecha conexidad, no corresponde a este despacho inhibirse del conocimiento del presente procedimiento, toda vez que la labor de fiscalización por parte de la SUNAFIL, en modo alguno no implica una intromisión en las atribuciones que ejerce el poder judicial en su ámbito de actuación, al momento de administrar justicia, debiendo considerarse al efecto los alcances del numeral 74.2 del artículo 74 del Texto Único Ordenado de la Ley N° 27444 – Ley del Procedimiento Administrativo General (aprobado mediante Decreto Supremo N° 004-2019-JUS), conforme al cual solo por ley o mediante mandato judicial expreso, se le puede exigir a una autoridad no ejercer alguna atribución administrativa.

4.12. Finalmente, sobre este aspecto es importante que se tenga en cuenta que la naturaleza jurídica del presente procedimiento sancionador deriva de la potestad sancionadora del Estado cuya finalidad es determinar las responsabilidades administrativas en las que podrían incurrir los empleadores, motivadas por incumplimiento de las normas de orden sociolaboral, en el presente caso se sanciona a la inspeccionada por haberse determinado, a partir de la fiscalización efectuada, supuestos de desnaturalización de contratos a plazo fijo.

4.13. Por otro lado, se cuestiona que la autoridad de primera instancia no habría valorado las pruebas actuadas durante la tramitación de la actuaciones inspectivas así como durante la tramitación del procedimiento sancionador, sin que se precise a cuál de las pruebas se refiere en concreto y cuál sería el alcance de las mismas, sobre el particular nos remitimos a lo expuesto en los numerales precedentes acerca de la desnaturalización de los contratos a plazo fijo de los trabajadores afectados, adicionalmente se debe precisar que la entrega de boletas de suspensión de labores por veda, que se hizo el 28 de enero de 2018, no puede producir el efecto que busca la inspeccionada, toda vez que para esa fecha ya se habían desnaturalizado los contratos de trabajo, los cuales habían pasado a ser considerados a plazo indeterminado, por mandato de la Ley, reiterando que se han valorado todas las pruebas aportadas por la inspeccionada, lo que nos lleva a ratificar la sanción impuesta.

4.14. Acerca de la vulneración del Principio al Debido Procedimiento Administrativo, que implica el obtener una decisión motivada, a partir del derecho a exponer argumentos y ofrecer y producir pruebas, sobre el particular debemos señalar que conforme a lo señalado en los numerales 12 al 22 de la resolución venida en apelación, se advierte que en la misma se hace una detallada exposición de los argumentos de hecho y derecho, que la motivan, por las cuales se ha determinado que en el presente caso nos encontramos ante un supuesto de desnaturalización de contratos a plazo fijo, atendiendo al hecho objetivo que los contratos suscritos con cada uno de los trabajadores afectados, se han desnaturalizado por el hecho de continuar laborando, no obstante haber finalizado el plazo de duración del contrato a plazo fijo, evidenciándose con ello la infracción al Artículo 25.5 del RLGI, lo cual motivo la imposición de la sanción que se viene discutiendo ante este Despacho.

4.15. En la Resolución venida en apelación se ha cumplido con analizar los elementos facticos y legales por las cuales se han recogiendo lo expuesto en el Acta de Infracción así como en el Informe Final de Instrucción consideran que nos encontramos ante un supuesto de desnaturalización de contrato, no habiendo aportado el inspeccionado algún elemento nuevo o soporte legal o jurisprudencial que amerite, por parte de la Intendencia, variar el pronunciamiento de primera instancia, adicionalmente a ello en la presente resolución se han ampliado los argumentos que sustentan la desnaturalización de los contratos de trabajo suscrito. En efecto, este despacho comparte dicho criterio, por el cual la característica de los contratos modales se manifiesta por su naturaleza temporal, distinto al carácter permanente de los contratos de tiempo indeterminado, frente al cual estaremos, en el supuesto de seguir laborando, no obstante la fecha de finalización de vigencia de los mismos, ante una desnaturalización del contrato modal celebrado, ello conforme al Tribunal Constitucional que ha sostenido que: «los contratos sujetos a un plazo tienen, por propia naturaleza, un carácter exceptual, y proceden únicamente cuando su objeto lo constituye el desarrollo de labores con un alcance limitado en el tiempo (…).

4.16. Finalmente, se indica que la venida en apelación no ha respetado los principios de Razonabilidad y proporcionalidad, el principio de licitud, así como el principio de verdad material e imparcialidad, si bien se advierte que no se expone las razones de hecho y derecho para realizar dichas afirmaciones, seguidamente se pasará a desvirtuar cada una de las razones por las cuales los argumentos expuestos carecen de asidero legal y por tanto deben desestimarse.

4.17.1 El punto de partida para la sanción impuesta, guarda relación con la desnaturalización de los contratos a plazo fijo, toda vez que los trabajadores involucrados, han seguido laborando, no obstante haber vencido la fecha de contratación, este es un hecho inobjetable que la inspeccionada no ha podido refutar, por ende, nos encontramos ante contratos de trabajo a plazo indeterminado.

4.17.2 Con relación al principio de razonabilidad y proporcionalidad, y el cuestionamiento al monto de la multa, nos remitimos s lo expuesto en el numeral 4.9. de la presente resolución, cuyo argumento resulta pertinente para todas las sanciones que se han impuesto, no advirtiéndose en que consistiría la transgresión de los mismos a la hora e imponer una sanción, toda vez la determinación de las mismas obedecen a criterios objetivos y en modo alguno a la cuantificación subjetiva de la mima.

4.17.3 Con relación a la vulneración del principio de licitud, en aplicación concreta de dicho principio, y en palabras de Guzmán Napuri6 se tiene que, «la inmediata consecuencia .. es la asignación de la carga de la prueba a la Administración respecto de la demostración de la comisión de la infracción por parte del administrado. La Administración es la que debe probar la comisión de la infracción.» Conforme ha quedado evidenciado durante las actuaciones inspectivas y durante la tramitación del procedimiento sancionador, la propia inspeccionada a admitido que los trabajadores afectados, sólo tenían contrato vigente hasta el 20 de enero de 2018; en consecuencia, habiendo continuado laborando más allá de la fecha de vigencia del contrato de trabajo a plazo fijo, se tiene que los contratos suscritos se encuentran desnaturalizados y por ende se debe reconocer una elación a plazo indeterminado, lo cual se encuentra debidamente acreditado por el órgano fiscalizador, siendo de parte de la inspeccionada desvirtuar la infracción cometida y debidamente acreditada, lo cual no ha podido efectuar.

4.17.4 Finalmente y con relación a los principios de verdad material e imparcialidad, se debe señalar que la actuación de los medios probatorios ofrecidos y debidamente actuados durante las actuaciones inspectivas así como el procedimiento sancionador, se han realizado de manera objetiva sin que la inspeccionada haya podido demostrar, a partir de un hecho concreto, que ello no ha sido así, al efecto se debe señalar que no basta realizar afirmaciones genéricas para cuestionar una decisión, antes bien es necesario que aquello que se afirme se demuestre.

4.17. Por consiguiente, se concluye que no hay sustento factico ni jurídico que enerve la sanción impuesta en primera instancia, aclarando que, en el procedimiento sancionador se ha verificado el cumplimiento del Debido Procedimiento, se ha resguardado del Derecho de defensa y se ha actuado acorde al Principio de Legalidad, Razonabilidad y Proporcionalidad, por lo que no se tienen argumentos facticos ni jurídicos que enerven la sanción impuesta en primera instancia. En consecuencia, al haberse determinado correctamente las infracciones materia de autos, procede confirmar la resolución venida en alzada, desestimando la nulidad propuesta.

Por lo expuesto, y de acuerdo a las facultades conferidas por el artículo 41 de la LGIT, modificada por la Primera Disposición Complementaria Modificatoria de la Ley N° 29981.

SE RESUELVE:

ARTÍCULO PRIMERO.- Declarar INFUNDADO el recurso de apelación interpuesto por PESQUERA CENTINELA S.A.C., por los fundamentos expuestos en la presente resolución.

ARTÍCULO SEGUNDO.- CONFIRMAR la Resolución de Sub Intendencia N° 179-2020-SUNAFIL/IRE-SIRE-LIM, de fecha 06 de noviembre de 2020, la misma que sanciona a la inspeccionada con una multa de S/ 37,350.00 (Treinta y siete mil trescientos cincuenta con 00/100 Soles).

ARTÍCULO TERCERO. – Tener por agotada la vía administrativa, de acuerdo a lo establecido en el cuarto párrafo del artículo 41° de la LGIT y, en virtud a lo establecido en la Segunda Disposición Complementaria Transitoria del Decreto Supremo N° 012-2013-TR; DEVOLVIÉNDOSE los de la materia a la oficina de origen para sus efectos.

HÁGASE SABER. –

Descargue el PDF de la resolución 72-2020-Sunafil

[1] Texto Único Ordenado del Decreto Legislativo N° 728 , Ley de Productividad y Competitividad Laboral, aprobado mediante Decreto Supremo N° 003-97-TR (en adelante TUO de la LPCL).

“Artículo 53.- Los contratos de trabajo sujetos a modalidad pueden celebrarse cuando así lo requieran las necesidades del mercado o mayor producción de la empresa, así como cuando lo exija la naturaleza temporal o accidental del servicio que se va a prestar o de la obra que se ha de ejecutar, excepto los contratos de trabajo intermitentes o de temporada que por su naturaleza pueden ser permanentes.”

[2] TUO de la LPCL

“Artículo 4.- En toda prestación personal de servicios remunerados y subordinados, se presume la existencia de un contrato de trabajo a plazo indeterminado.

El contrato individual de trabajo puede celebrarse libremente por tiempo indeterminado o sujeto a modalidad. El primero podrá celebrarse en forma verbal o escrita y el segundo en los casos y con los requisitos que la presente Ley establece. (…)”.

[3] TOYAMA MIYAGUSUKO, JORGE. “Derecho Individual de Trabajo”. Primera Edición 2011, p. 46.

[4] Decreto Supremo N° 003-97-TR

“Artículo 72.- Los contratos de trabajo a que se refiere este Título necesariamente deberán constar por escrito y por triplicado, debiendo consignarse en forma expresa su duración, y las causas objetivas determinantes de la contratación, así como las demás condiciones de la relación laboral.”

[5] TOYAMA MIYAGUSUKO, JORGE. Ob. cit. p. 58.

[6] Guzmán napuri, Chistian, “Manual del Procedimiento Administrativo General”, Pacífico Editores SAC, 2018, pag. 761

")

{kind=link}