[actualizada 2025]")

")

")

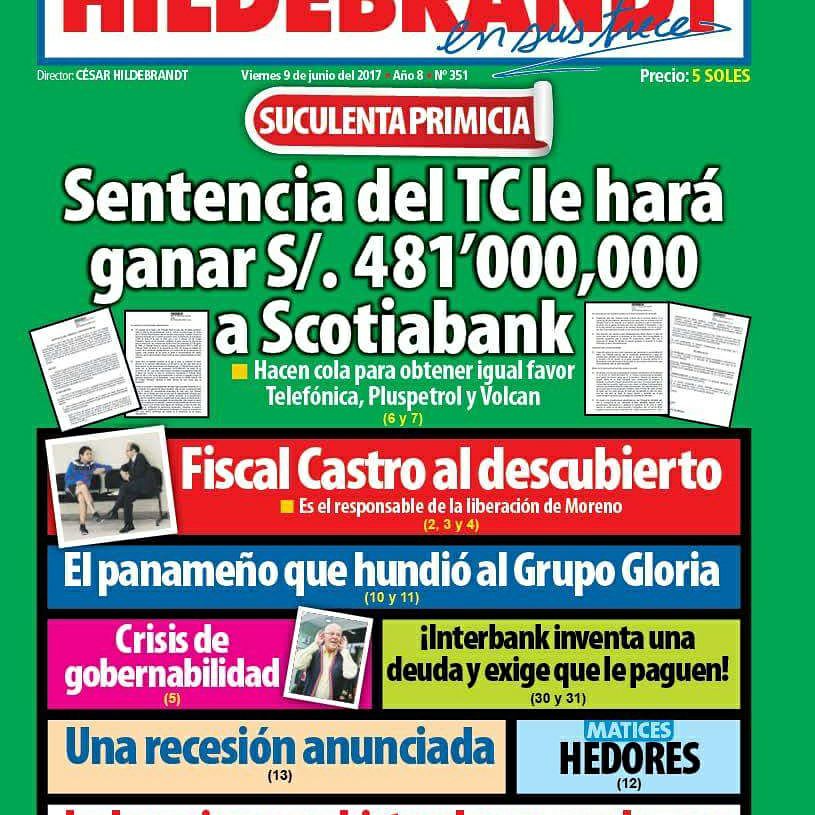

El día 9 de junio de 2017, hace exactamente un año, en el semanario Hildebrandt en sus Trece se difundió la noticia según la cual el Tribunal Constitucional habría emitido un fallo a favor del Banco Scotiabank en la controversia que mantiene en sede constitucional contra Sunat, referida al proceso de amparo que interpuso el Banco por el cobro efectuado por el ente recaudador de intereses moratorios en exceso, ocasionados por la demora de Sunat en resolver la controversia de fondo.

En ese sentido, en la portada del referido semanario se consignó el siguiente titular: Sentencia del TC le hará ganar S/ 481,000,000 a Scotiabank. Hacen cola para obtener igual favor Telefónica, Pluspetrol y Vólcan.

Asimismo, en el desarrollo de la noticia, se consignó como título: Generoso TC: El Tribunal Constitucional tiene preparada una sentencia que le devolverá al Scotiabank 481 millones de soles en impuestos pagados por decisión del Tribunal Fiscal. Otras grandes empresas hacen cola para obtener lo mismo.

SCOTIABANK LE GANA PROCESO DE AMPARO A SUNAT, POR EL CUAL ÉSTA ULTIMA LE DEBERÁ REEMBOLSAR LA SUMA DE S/. 481,845,767.00 Nuevos Soles por concepto de intereses moratorios generados por haberse demorado casi 8 años en dar cumplimiento a Resolución del Tribunal Fiscal.

SENTENCIA DEL TRIBUNAL CONSTITUCIONAL DEL 9 DE MAYO DE 2017

EXPEDIENTE No. 00222-2017-PA/TC LIMA

SCOTIABANK PERU S.A.

En la aludida sentencia filtrada el 9 de junio de 2017, el Tribunal Constitucional fallaría en favor del Scotiabank al haberse acreditado que el importe de intereses moratorios de la deuda tributaria pagados por la aludida empresa en un procedimiento de cobranza coactiva, se generaron como consecuencia de la demora incurrida por Sunat en dar cumplimiento a una resolución del Tribunal Fiscal, casi 8 años, y que generó que la deuda se incremente en un 890%, esto es, de S/ 48 millones de deuda acotada a S/ 481.8 millones de soles.

En ese sentido el Tribunal Constitucional según contenido de la sentencia filtrada declara fundada en parte la demanda, por haberse acreditado la vulneración del derecho al plazo razonable y el principio de razonabilidad por parte de Sunat, disponiendo la NULIDAD de la cobranza coactiva y que se vuelvan a liquidar los intereses moratorios.

Resulta oportuno mencionar que la vista de la causa de la controversia en sede constitucional del amparo presentado por Scotiabank contra Sunat, se llevó a cabo el 29 de marzo de 2017, en la sede del Tribunal Constitucional, siendo que la sentencia filtrada que le daría la razón al Banco tiene como fecha de emisión 9 de mayo de 2017, esto es, poco más de un mes desde que se dio la vista de la causa.

Al respecto, debemos indicar que la dilación por parte de la Administración Tributaria en dar respuesta a la pretensión de los contribuyentes no debe afectar el derecho al debido procedimiento y el derecho de defensa, es decir, se debe obtener un pronunciamiento dentro de los plazos legales establecidos.

Al día de hoy, 9 de junio de 2018, transcurrido más de un año desde la fecha en la cual se habría emitido la sentencia del caso Scotiabank vs. Sunat, y a un año que fue publicado un extracto de su contenido por la revista Hildebrandt en sus Trece, llama la atención que aún no se haya publicado en la página del Tribunal Constitucional el contenido de la misma; sin embargo, consideramos que esta podría publicarse a la brevedad, dado que con fecha 27 de junio de 2017, se publicó en la página web del Tribunal Constitucional el Auto del Tribunal Constitucional del Expediente N° 00222-2017-PA/TC de fecha 20 de junio de 2017, en la cual respecto de los escritos presentados por el Procurador Público Adjunto de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) se indicó lo siguiente:

- Declarar INFUNDADA la nulidad de la vista de la causa.

- Declarar INFUNDADO el pedido de recusación del magistrado Ramos Núñez.

- Declarar que no procede dejar sin efecto el avocamiento de la magistrada Ledesma Narváez.

Cabe recordar, además, que el Tribunal Constitucional en el precedente del caso Emilia Molina de Baca contra Sunat, falló en favor de la contribuyente en el Expediente N° 04082-2012-PA/TC (sentencia de fecha 21 de setiembre de 2016), al haberse acreditado la vulneración de los derechos a la razonabilidad de las sanciones administrativas y al acceso a los recursos en sede administrativa, en consecuencia, dicho Colegiado declaró nula la resolución de ejecución coactiva que ordenó el pago de los intereses moratorios capitalizados durante el trámite del procedimiento contencioso tributaria en el cual la contribuyente impugnó la acotación efectuada por Sunat así como la resolución de multa respectiva.

Asimismo, en la aludida sentencia del Expediente N° 04082-2012-PA/TC, el Tribunal Constitucional concluyó que no puede presumirse la mala fe del contribuyente y reprimirse con una sanción tan drástica el ejercicio legítimo de los derechos constitucionales, más aún cuando el procedimiento se extendió más allá del plazo legal por causas imputables a Sunat.

En cuanto a la controversia que actualmente se ventila en sede constitucional por los intereses moratorios generados en exceso, debemos indicar que en garantía al derecho de defensa y al debido procedimiento, todos los contribuyentes tienen el derecho de cuestionar las deudas tributarias determinadas por Sunat en sede administrativa o judicial, dado que lo que se ha acotado o determinado en un procedimiento de fiscalización tributaria constituye deuda tributaria para el Fisco, pero no para el contribuyente, dado que el importe acotado no es el importe que consignó en la determinación del tributo consignado en su declaración jurada en la cual determinó deuda tributaria o un saldo a su favor. En ese sentido, el derecho a impugnar está previsto en el Código Tributario y en la Constitución, siendo que será la última instancia en el procedimiento administrativo (Tribunal Fiscal) o judicial (Corte Suprema), la que definirá si la “acotación” efectuada en el procedimiento de fiscalización, en realidad constituye deuda tributaria pendiente de pago.

Sin embargo, ello no puede generar que la deuda tributaria determinada por Sunat se incremente como consecuencia de la generación de intereses moratorios por demora en emitir pronunciamiento dentro del plazo establecido, toda vez que ello implicaría que el contribuyente por el derecho de impugnar se vea en una situación más perjudicial que la que tuvo en el estado inicial, por una razón que no le resulta atribuible a éste, resultando aplicable el criterio vertido por el Tribunal Constitucional en la Sentencia del Expediente N° N° 04082-2012-PA/TC 0022-2017-PA/TC, en el cual se concluye que la cobranza de intereses moratorios por demora en exceso de resolver por parte de la Administración Tributaria constituye una la vulneración de los derechos a la razonabilidad de las sanciones administrativas y al acceso a los recursos en sede administrativa.

De otro lado, consideramos que la demora en resolver los procedimientos tributarios sí beneficia al Estado, dado que los intereses moratorios de una deuda tributaria determinada en el procedimiento de fiscalización, los cuales incluso tenían una tasa elevada en comparación de los intereses por devolución, aunado a la capitalización de los mismos, se seguía incrementando en el procedimiento contencioso tributario por la demora en resolver, a pesar que los contribuyentes habían interpuesto los recursos impugnativos dentro de los plazos establecidos, situación que al día de hoy ya no ocurre, toda vez que en el Código Tributario se ha regulado la suspensión del cómputo de los intereses moratorios cuando la Administración Tributaria o el Tribunal Fiscal exceden el plazo previsto para resolver los recursos de impugnación interpuestos por los contribuyentes.

Asimismo, debemos indicar que la dilación por parte de la Administración Tributaria en dar respuesta a la pretensión de los contribuyentes no debe afectar el derecho al debido procedimiento a obtener una decisión motivada y fundada en derecho dentro del plazo establecido, el cual debe ser razonable, siendo además, relevante resaltar que nadie puede beneficiarse de su propio incumplimiento, esto es la omisión o incumplimiento no puede generar un beneficio al Estado que afecte los derechos de los contribuyentes, los cuales tienen expedita las vías procedimentales para cuestionar las actuación que consideren lesivas a sus derechos.

Esperemos que pronto se publique en la página del Tribunal Constitucional la sentencia del Expediente N° EXP N.° 00222-2017-PA/TC, considerando que ya hay un precedente similar en el cual se ha analizado la afectación al derecho al plazo razonable para resolver en el Expediente N° 04082-2012-PA/TC, siendo además que la controversia sobre el tema de fondo ya fue resuelta en la Sentencia en Casación N° 9261-2016, Lima y en la cual la Corte Suprema ha concluido que las adquisiciones efectuadas por el Banco califican como “operaciones no reales”, precedente que ha generado mucha polémica por no haberse pronunciado al detalle sobre las pruebas ofrecidas por la Administración Tributaria para concluir que las operaciones no fueron realizadas por el Banco, a pesar que a Sunat se le traslada la carga de la prueba al desconocer la fehaciencia de las aludidas operaciones.