")

[actualizada 2025]")

[Expediente 04791-2024-AA/TC, ff. jj. 22-25]")

")

2018 [Resolución 892-2026-MP-FN]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Publicado el 27 de septiembre de 2020, en el diario oficial El Peruano.

Aprueban el reglamento del régimen de gradualidad para la aplicación de las sanciones de multa previstas en la Ley General de Aduanas, para las infracciones cometidas o detectadas hasta el 30.12.2019

RESOLUCIÓN DE SUPERINTENDENCIA 000156-2020/SUNAT

Lima, 25 de septiembre de 2020

CONSIDERANDO:

Que el artículo 166 del Código Tributario señala que la Administración Tributaria tiene la facultad discrecional de determinar y sancionar administrativamente las infracciones tributarias y que, en virtud de dicha facultad, también puede aplicar gradualmente las sanciones por infracciones tributarias, en la forma y condiciones que ella establezca; asimismo, el artículo 195 de la Ley General de Aduanas, Decreto Legislativo Nº 1053, modificado por Decreto Legislativo Nº 1433, dispone que las sanciones establecidas en la Tabla de Sanciones pueden sujetarse a criterios de gradualidad, en la forma y condiciones que establezca la Administración Aduanera;

Que el Decreto Legislativo Nº 1433 modificó la sección décima de la Ley General de Aduanas, que regula las infracciones y sanciones, y derogó el régimen de incentivos aplicable al pago de sanciones de multa por la comisión de infracciones administrativas o tributarias aduaneras, que estuvo vigente hasta el 30.12.2019;

Que en ese sentido y a fin de brindar un tratamiento similar al que existía en el régimen de incentivos derogado para las infracciones cometidas o detectadas hasta el 30.12.2019, corresponde aprobar un reglamento de gradualidad para la aplicación de los supuestos de infracción sancionados con multa previstos en los artículos 192 y 197 de la Ley General de Aduanas, cometidas o detectadas hasta el 30.12.2019;

Que en el reglamento de gradualidad que se aprueba no se consideran las infracciones excluidas del régimen de incentivos por el artículo 203 de la Ley General de Aduanas, actualmente derogado, salvo la infracción prevista en el numeral 4 del inciso h) del artículo 192 de la citada ley que sí se recoge en la presente resolución; tampoco se contemplan los supuestos previstos en la Resolución de Superintendencia Nacional Adjunta de Desarrollo Estratégico Nº 002-2015-SUNAT/500000 que ya determina el criterio de gradualidad para algunas infracciones tipificadas en el artículo 192 de la Ley General de Aduanas; finalmente, se excluyen otros supuestos considerados de gravedad que inciden directamente en el control aduanero o la seguridad de la carga;

En uso de las facultades conferidas por el artículo 195 de la Ley General de Aduanas y el artículo 166 del Código Tributario, aprobado por Decreto Legislativo Nº 816, cuyo último Texto Único Ordenado ha sido aprobado por Decreto Supremo Nº 133-2013-EF y normas modificatorias; el artículo 5 de la Ley Nº 29816, Ley de Fortalecimiento de la SUNAT y normas modificatorias; y el inciso o) del artículo 8 del Reglamento de Organización y Funciones de la SUNAT, aprobado por Resolución de Superintendencia Nº 122-2014/SUNAT y normas modificatorias;

SE RESUELVE:

Artículo 1. Aprobación del reglamento del régimen de gradualidad

Aprobar el reglamento del régimen de gradualidad para la aplicación de las sanciones de multa previstas en la Ley General de Aduanas, para las infracciones cometidas o detectadas hasta el 30.12.2019; que está conformado por seis artículos y un anexo que forman parte integrante de la presente resolución.

Artículo 2. Vigencia

La presente resolución entra en vigencia el día siguiente al de su publicación en el diario oficial El Peruano.

Regístrese, comuníquese y publíquese.

LUIS ENRIQUE VERA CASTILLO

Superintendente Nacional

REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD PARA LA APLICACIÓN DE LAS SANCIONES DE MULTA PREVISTAS EN LA LEY GENERAL DE ADUANAS, PARA LAS INFRACCIONES COMETIDAS O DETECTADAS HASTA EL 30.12.2019

Artículo 1. Objeto

El presente reglamento tiene por finalidad establecer el régimen de gradualidad aplicable a las sanciones de multa correspondientes a las infracciones cometidas o detectadas hasta el 30.12.2019 tipificadas en:

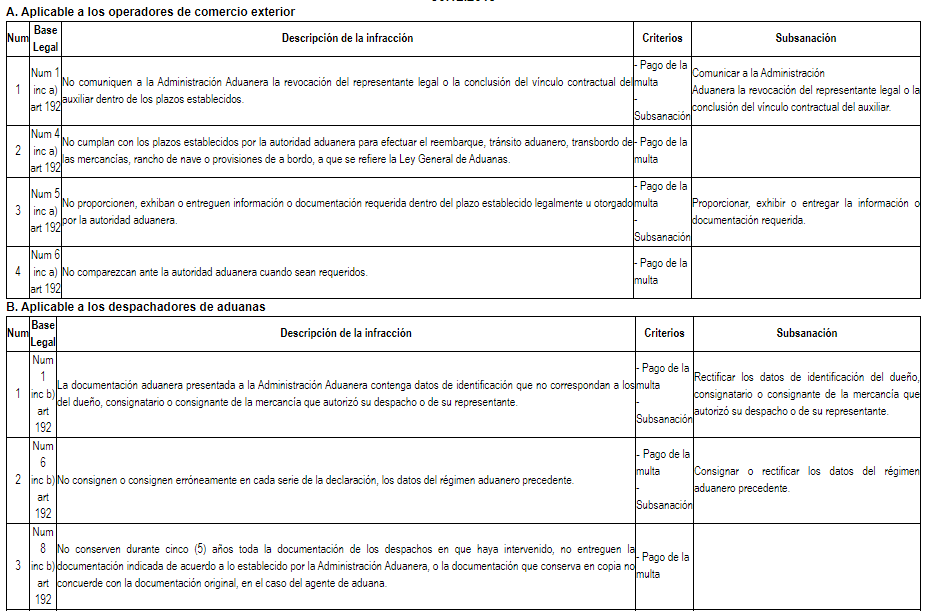

a) Los numerales 1, 4, 5 y 6 del inciso a); numerales 1, 6, 8 y 10 del inciso b); numerales 2, 4, 5, 7 y 11 del inciso c); numerales 1 y 2 del inciso d); numeral 1 del inciso e); numerales 3 y 4 del inciso f); numerales 1, 2, 3 y 4 del inciso g); numerales 1 y 4 del inciso h); numerales 1, 2, 4, 5 y 7 del inciso i); numerales 1, 2, 3, 4 y 5 del inciso j); numeral 2 del inciso k) e inciso l) del artículo 192 de la Ley General de Aduanas, Decreto Legislativo Nº 1053.

b) El numeral 3 del inciso c) del artículo 192 de la Ley General de Aduanas, Decreto Legislativo Nº 1053, cuando no tenga incidencia en su determinación.

c) El segundo párrafo del artículo 197 de la Ley General de Aduanas, Decreto Legislativo Nº 1053.

Artículo 2. Definiciones

Para efectos del presente reglamento se entenderá por:

a) Código Tributario: Al aprobado por Decreto Legislativo Nº 816, cuyo último Texto Único Ordenado ha sido aprobado por Decreto Supremo Nº 133-2013-EF y normas modificatorias.

b) Deuda: Al monto constituido por los derechos arancelarios, demás tributos aplicables a la importación y recargos que correspondan.

c) Infractor: A la persona natural o jurídica que incurre en cualquiera de las infracciones señaladas en el artículo 1 del presente reglamento.

d) Régimen: Al régimen de gradualidad regulado por el presente reglamento.

Cuando se haga referencia a un artículo o anexo sin mencionar el dispositivo al que corresponde se entenderá referido al presente reglamento.

Artículo 3. Criterios de gradualidad

Los criterios de gradualidad aplicables a las multas correspondientes a las infracciones señaladas en el artículo 1 son:

a) Pago de la deuda. Es la cancelación del íntegro de la deuda pendiente establecida por el infractor o por la Administración Aduanera que figura en la declaración o en el documento de determinación, más los intereses generados hasta el día de su cancelación.

b) Pago de la multa. Es la cancelación del íntegro de la multa, rebajada según el porcentaje que se indica en el artículo 4, más los intereses generados sobre el monto de la multa rebajada hasta el día de su cancelación.

Si el monto pagado no corresponde al porcentaje rebajado más los intereses, no procede el régimen y el pago es considerado como pago a cuenta de la multa determinada conforme a la Tabla de Sanciones.

c) Subsanación. Es la regularización de la obligación incumplida, en la forma señalada en el anexo.

Artículo 4. Porcentaje de rebaja

Las multas correspondientes a las infracciones señaladas en el artículo 1 son rebajadas en:

a) Noventa por ciento (90%), cuando se cumpla con los criterios establecidos para cada infracción con anterioridad a cualquier requerimiento o notificación de la Administración Aduanera relativo a la deuda o multa.

b) Setenta por ciento (70%), cuando se cumpla con los criterios establecidos para cada infracción con posterioridad a cualquier requerimiento o notificación de la Administración Aduanera relativo a la deuda o multa y no se presente alguno de los supuestos de los incisos c) y d) siguientes.

c) Sesenta por ciento (60%), cuando se cumpla con los criterios establecidos para cada infracción con posterioridad al inicio de una acción de control extraordinaria adoptada antes, durante o después del proceso de despacho de mercancías, pero antes de la notificación de la resolución de multa.

d) Cincuenta por ciento (50%), cuando se cumpla con los criterios establecidos para cada infracción con posterioridad a la notificación de la resolución de multa, pero antes del inicio del procedimiento de cobranza coactiva, de la interposición del recurso de apelación o del vencimiento del plazo previsto en el artículo 146 del Código Tributario para interponer dicho recurso, lo que suceda primero.

Artículo 5. Inaplicación del régimen

No se aplica el régimen cuando la multa ha sido:

a) Determinada por la Administración Aduanera y está cancelada.

b) Autoliquidada por el infractor y está cancelada.

c) Objeto del régimen de incentivos.

d) Objeto de fraccionamiento o aplazamiento tributario, general o particular.

Artículo 6. Acogimiento al régimen

Para acogerse al régimen el infractor debe cumplir con lo establecido en los artículos 3 y 4 según corresponda a cada infracción y no deben presentarse los supuestos señalados en el artículo 5.

ANEXO DEL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD PARA LA APLICACIÓN DE LAS SANCIONES DE MULTA PREVISTAS EN LA LEY GENERAL DE ADUANAS INFRACCIONES PREVISTAS EN LA LEY GENERAL DE ADUANAS, DECRETO LEGISLATIVO Nº 1053, COMETIDAS O DETECTADAS HASTA EL 30.12.2019

[Continúa…]

vía control de convencionalidad")