a pesar de que fue declarada constitucional por el TC")

[Exp. 00062-2021-40-5002-JR-PE-02]")

[actualizada 2025]")

]")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

La Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) ha emitido la Resolución de Superintendencia 000007-2025/SUNAT, que introduce importantes modificaciones al Reglamento del Régimen de Gradualidad, previamente aprobado por la Resolución 063-2007/SUNAT.

Esta nueva normativa tiene como objetivo principal incentivar a los contribuyentes del Régimen General del Impuesto a la Renta, del Régimen MYPE Tributario y del Régimen Especial del Impuesto a la Renta, cuyos ingresos netos no superen las diecinueve (19) Unidades Impositivas Tributarias (UIT) en el ejercicio anterior, a cumplir con sus obligaciones tributarias. Entre las medidas adoptadas, se establece un mayor porcentaje de rebaja en las multas y un plazo adicional para la subsanación de infracciones, incluso en situaciones de cobranza coactiva.

Asimismo, la resolución regula el cálculo de los ingresos netos para aquellos contribuyentes que están exceptuados de presentar declaraciones mensuales, de acuerdo con lo estipulado en la Resolución de Superintendencia 203-2006/SUNAT. Con estas modificaciones, la SUNAT busca facilitar la regularización de omisiones y promover un entorno de cumplimiento tributario más accesible, brindando a los contribuyentes incentivos que les permitan cumplir con sus obligaciones de manera más efectiva y oportuna.

Inscríbete aquí Más información

Modifican Reglamento del Régimen de Gradualidad aplicable a infracciones del Código Tributario, aprobado por la Res. 063-2007/SUNAT, respecto de la sanción de multa aplicable por infracción tipificada en el numeral 1 del artículo 176 del Código Tributario

RESOLUCIÓN DE SUPERINTENDENCIA 000007-2025/SUNAT

Lima, 10 de enero de 2025

RESOLUCIÓN DE SUPERINTENDENCIA QUE MODIFICA EL REGLAMENTO DEL RÉGIMEN DE GRADUALIDAD APLICABLE A LAS INFRACCIONES DEL CÓDIGO TRIBUTARIO, APROBADO POR LA RESOLUCIÓN DE SUPERINTENDENCIA 063-2007/SUNAT, RESPECTO DE LA SANCIÓN DE MULTA APLICABLE POR INCURRIR EN LA INFRACCIÓN TIPIFICADA EN EL NUMERAL 1 DEL ARTÍCULO 176 DEL CÓDIGO TRIBUTARIO

CONSIDERANDO:

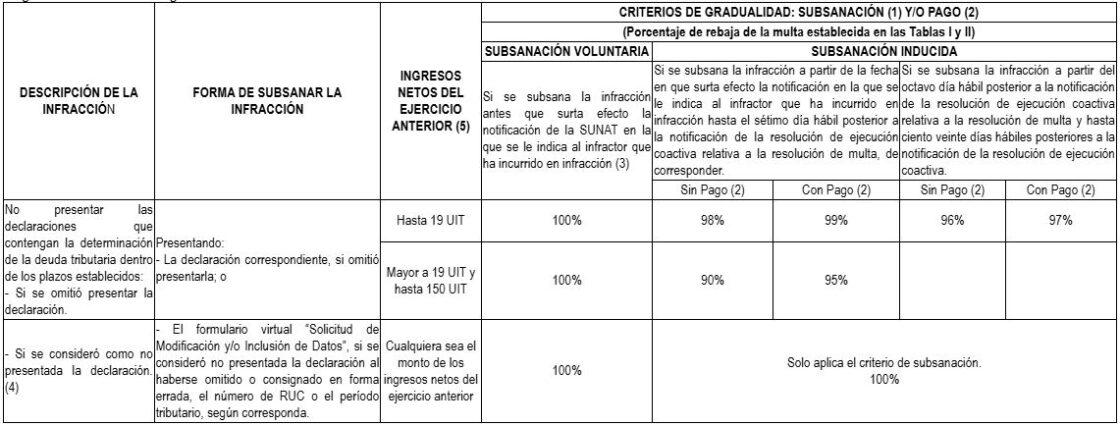

Que conforme a las Tablas I y II de Infracciones y Sanciones del Código Tributario, ante la comisión de la infracción tipificada en el numeral 1 del artículo 176 del citado código, consistente en no presentar las declaraciones que contengan la determinación de la obligación tributaria dentro de los plazos establecidos, corresponde aplicar una sanción de multa ascendente a una Unidad Impositiva Tributaria (UIT) o cincuenta por ciento (50%) de la UIT, según sea el caso;

Que el artículo 13-B del Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, aprobado por la Resolución de Superintendencia N° 063-2007/SUNAT (Reglamento), gradúa la aplicación de la sanción de multa aplicable por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del citado código, estableciendo para los deudores tributarios del Régimen General del Impuesto a la Renta, del Régimen MYPE Tributario o del Régimen Especial del Impuesto a la Renta cuyos ingresos netos no superen las ciento cincuenta (150) UIT -en el ejercicio anterior al que corresponde la declaración por la cual se incurrió en infracción-, un mayor porcentaje de rebaja y un plazo de acogimiento adicional al del resto de deudores tributarios. Dicho plazo es hasta el sétimo día hábil posterior a la notificación de la resolución de ejecución coactiva relativa a la resolución de multa;

Que se ha verificado un porcentaje considerable de incumplimiento en la presentación oportuna de declaraciones determinativas de contribuyentes pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta cuyos ingresos anuales no superan las diecinueve (19) UIT; los cuales requieren una mayor asistencia en el cumplimiento de sus obligaciones tributarias; por lo que, resulta conveniente modificar el citado Reglamento a fin de promover el cumplimiento tributario de este segmento de contribuyentes, brindándoles mayores incentivos para la regularización de sus omisiones, incluso si se encuentran en la etapa de cobranza coactiva, lo que además permitirá a la Administración Tributaria contar con la información necesaria para un control efectivo de sus obligaciones tributarias. Asimismo, para el cálculo de los ingresos netos del ejercicio anterior se considera conveniente prever una regla que tenga en cuenta la situación de los sujetos que están exceptuados de presentar las declaraciones mensuales conforme lo dispone la Resolución de Superintendencia N° 203-2006/SUNAT;

En uso de las facultades conferidas por el artículo 166 del Código Tributario, aprobado por el Decreto Legislativo N° 816 cuyo último Texto Único Ordenado ha sido aprobado por el Decreto Supremo N° 133-2013-EF; el artículo 11 de la Ley General de la SUNAT, aprobada por el Decreto Legislativo N° 501; el artículo 5 de la Ley N° 29816, Ley de Fortalecimiento de la SUNAT y por el inciso k) del artículo 10 de la Sección Primera del Reglamento de Organización y Funciones de la Superintendencia Nacional de Aduanas y de Administración Tributaria, aprobada por el Decreto Supremo N° 040-2023-EF;

SE RESUELVE:

Artículo 1.- Objeto y finalidad

La presente resolución tiene por objeto modificar el Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, aprobado por la Resolución de Superintendencia N° 063-2007/SUNAT, respecto de la gradualidad aplicable a la sanción de multa por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, a fin de:

1. Establecer la posibilidad de acceder a mayores rebajas para los deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, cuyos ingresos netos no superen las diecinueve (19) Unidades Impositivas Tributarias (UIT) en el ejercicio anterior al que corresponde la declaración por la que se incurre en la referida infracción.

2. Regular el cálculo de los ingresos netos en el caso de sujetos que estén exceptuados de presentar declaraciones juradas mensuales conforme a lo dispuesto en la Resolución de Superintendencia N° 203-2006/SUNAT.

La finalidad de la presente resolución es incentivar el cumplimiento de la obligación de presentar las declaraciones que contengan determinación de la obligación tributaria dentro de los plazos establecidos, a cargo de los sujetos antes indicados.

Inscríbete aquí Más información

Artículo 2.- Definición

Para efecto de la presente resolución de superintendencia, se entiende por Reglamento al Reglamento del Régimen de Gradualidad aplicable a las infracciones del Código Tributario, aprobado por la Resolución de Superintendencia N° 063-2007/SUNAT.

Artículo 3.- Modificación del Reglamento

Se modifica el epígrafe y los numerales 1, 3, 4 y 5 del artículo 13-B del Reglamento, en los términos siguientes:

“Artículo 13-B. Régimen de Gradualidad aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario en el caso de deudores tributarios pertenecientes al Régimen General, al Régimen Especial del Impuesto a la Renta o al Régimen MYPE Tributario, cuyos ingresos netos del ejercicio anterior no superen las ciento cincuenta (150) UIT:

1. La sanción de multa aplicable a la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario conforme a las Tablas I y II, en la que incurran los deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, cuyos ingresos netos por los períodos de enero a diciembre del ejercicio anterior al que corresponde la declaración por la cual se incurrió en la referida infracción, no superen las ciento cincuenta (150) UIT,

(1) Este criterio es definido en el numeral 13.7. del artículo 13.

(2) Este criterio es definido en el numeral 13.5. del artículo 13.

(3) El artículo 106 del Código Tributario señala que las notificaciones surtirán efectos desde el día hábil siguiente al de su recepción, entrega o depósito, según corresponda. Cuando la notificación se realice mediante publicación se deberá tener en cuenta lo previsto en el referido artículo.

(4) Se considera como no presentada la declaración, si se omitió o se consignó en forma errada, el número de RUC o el período tributario, según corresponda.

(5) Los ingresos netos son los indicados en el numeral 3.

(…)

3. Para efecto de lo dispuesto en el numeral 1, sin perjuicio de la facultad de verificación o fiscalización posterior de la SUNAT:

a) Se considera como ingresos netos al mayor valor que resulte de comparar:

i. La suma de los montos consignados en las casillas 100 (ventas netas gravadas), 105 (ventas no gravadas), 112 (otras ventas), 127 (exportaciones embarcadas en el período) y 160 (ventas Ley N° 27037 incisos 11.1, 12.1, 12.3 y 12.4), menos los montos consignados en las casillas 102 (descuentos concedidos y devolución de ventas), 126 (descuentos concedidos y/o devoluciones de ventas asumidas por el Estado) y 162 (descuentos y devoluciones Ley N° 27037) de los formularios Declara Fácil 621 IGV – Renta Mensual o, de ser el caso, de los PDT N° 621 IGV – Renta mensual.

ii. La suma de los montos consignados en la casilla 301 (Ingresos Netos) de los formularios Declara Fácil 621 IGV – Renta Mensual o, de ser el caso, de los PDT N° 621 IGV – Renta mensual.

En caso el sujeto no hubiera presentado las declaraciones mensuales por encontrarse dentro de los supuestos establecidos en el artículo 3 de la Resolución de Superintendencia N° 203-2006/SUNAT, para efectos de determinar el importe de sus ingresos netos, debe considerar sus rentas no gravadas y exoneradas del Impuesto a la Renta, así como los ingresos netos que corresponden a operaciones no gravadas y exoneradas del Impuesto General a las Ventas de aquellos períodos en los que se encontraba exceptuado de presentar declaraciones juradas y adicionarlos a los importes señalados en los acápites i y ii del párrafo anterior, según sea el caso, y proceder a la comparación.

b) Los ingresos correspondientes al Nuevo RUS o a rentas distintas a las de tercera categoría declarados en alguno de los períodos del ejercicio anterior al que corresponde la declaración por la que los sujetos a que se refiere el presente artículo incurrieron en la infracción, no se consideran para el cálculo del límite de diecinueve (19) UIT o ciento cincuenta (150) UIT, según corresponda.

c) Se consideran las declaraciones juradas mensuales de los períodos enero a diciembre del ejercicio anterior al que corresponde la declaración por la que se incurre en infracción, presentadas hasta el día en que se cumplen los criterios de subsanación y pago exigidos, incluyendo las rectificatorias que hayan surtido efecto hasta dicha fecha.

4. En el caso de deudores tributarios pertenecientes al Régimen General, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, que no hubieran realizado actividades generadoras de rentas de tercera categoría durante el ejercicio anterior al que corresponda la declaración por la cual se encuentran omisos, se considera que no han superado el límite de diecinueve (19) UIT de ingresos netos anuales.

5. El monto mínimo a que se refiere el inciso a) de la segunda disposición complementaria final no es de aplicación respecto de las rebajas de noventa, noventa y cinco, noventa y seis, noventa y siete, noventa y ocho o noventa y nueve por ciento establecidas en el presente artículo.”

DISPOSICIÓN COMPLEMENTARIA FINAL

Única.- Vigencia

La presente resolución entra en vigor al día siguiente de su publicación.

DISPOSICIÓN COMPLEMENTARIA TRANSITORIA

Única.- De la aplicación del artículo 13-B del Reglamento y de la gradualidad extraordinaria

La aplicación de la gradualidad a la sanción de multa pendiente de pago por la comisión de la infracción tipificada en el numeral 1 del artículo 176 del Código Tributario, en la que hubieran incurrido con anterioridad a la fecha en que entra en vigor la presente norma los sujetos pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, cuyos ingresos netos del ejercicio anterior al de la declaración por la que se incurre en infracción no superen las diecinueve (19) UIT, se rige por las siguientes disposiciones:

1) Si a la fecha de entrada en vigor de esta resolución, no hubieran vencido los plazos del numeral 1 del artículo 13-B del Reglamento, la multa será rebajada según lo dispuesto en dicho artículo, siempre que se cumplan los criterios de gradualidad establecidos en él. Cualquier pago parcial realizado antes de la vigencia de esta resolución se imputa a la multa rebajada y si como resultado existe un exceso no genera derecho a devolución o compensación.

2) Si a la fecha de entrada en vigor de esta resolución, se hubiera subsanado la infracción dentro del plazo de siete (7) días hábiles posteriores a notificación de la resolución de ejecución coactiva y se encontrara pendiente el pago de la multa, esta será rebajada en un noventa y siete por ciento (97%) del monto que corresponda según las Tablas I y II del Código Tributario, siempre que el pago se realice hasta el ciento veinte (120) día hábil posterior a la notificación de la referida resolución de ejecución coactiva. Vencido este plazo, la multa es rebajada en un noventa y seis por ciento (96%) siempre que el pago se realice hasta el trigésimo (30) día hábil posterior a la fecha de entrada en vigor de la presente resolución.

3) Si a la fecha de entrada en vigor de esta resolución, hubieran transcurrido más de ciento veinte (120) días hábiles desde la notificación de la resolución de ejecución coactiva, la multa es rebajada en un noventa y seis por ciento (96%) del monto que corresponda según las Tablas I y II del Código Tributario, siempre que se subsane la omisión, salvo que ya se haya hecho, y se pague la multa rebajada hasta el trigésimo (30) día hábil posterior a la fecha de entrada en vigor de esta resolución.

A fin de determinar si los ingresos netos del ejercicio anterior al que corresponde la declaración por la que se incurre en infracción no superan las diecinueve (19) UIT, se deben considerar las disposiciones del numeral 3 del artículo 13-B del Reglamento.

Tratándose de sujetos que no hubieran realizado actividades generadoras de rentas de tercera categoría durante el ejercicio anterior, se considera que no han superado el límite de las diecinueve (19) UIT.

Regístrese, comuníquese y publíquese.

VÍCTOR MEJÍA NINACÓNDOR

Superintendente Nacional

Descargue en PDF el documento completo

Inscríbete aquí Más información

{kind=link}