haya sido incorporado recién en 2016, no significa que antes de esa fecha la posesión era atípica, pues el art. 279 ya reprimía la tenencia sin autorización [Casación 693-2025, Cajamarca]")

[actualizada 2025]")

")

[actualizado 2026]")

[actualizado 2026]")

[actualizada]")

Mediante la Resolución 542-2020-Sunafil/ILM, se confirmó la sanción impuesta a una empresa por no llevar el registro de control de asistencia de dos trabajadores con cargos de operadora y coordinador.

La empresa alegó, principalmente, que los cargos de operadora y coordinador no se encontraban bajo fiscalización; asimismo, hubo inactividad, la que no está sujeta a fiscalización inmediata, ya que su labor es de campo sin que exista un control permanente. Así, los puestos de trabajo no ameritaban el registro de control de asistencia.

La autoridad administrativa comprobó que los trabajadores realizaban sus labores no solo en horario de día sino también de noche; además, estaban en constante alerta para atender durante el horario de trabajo los requerimientos de los huéspedes, clientes de empresas con las que la inspeccionada mantenía contratos con relación a los servicios ofrecidos.

En tal sentido, queda descartada que las actividades realizadas por dichos extrabajadores afectados pueda ser considerada como servicios intermitentes durante el día.

También, se comprobó que las funciones consistentes denotan razonablemente que no se trataba de trabajos organizados por cuenta propia; sino que aquellos estaban sujeto a la fiscalización de la jornada de trabajo.

Por último, no obstante que las labores las desarrollaban fuera del centro de trabajo, sin embargo, estaban en la obligación de permanecer en un lugar fijo externo desde donde cumplían sus funciones.

Además, el tener que informar todo lo acontecido durante su instancia sobre el desarrollo de la actividad principal del transporte regular terrestre a través del servicio de taxis a los clientes, revelaba objetivamente el ejercicio de una fiscalización inmediata por parte de la inspeccionada.

Por esto, para la Intendencia, no resulta amparable los argumentos expuestos por la inspeccionada en estos extremos de su apelación.

Fundamentos destacados: 3.6. Sobre lo señalado en los numerales ii) y iv) del recurso de apelación, es necesario indicar que, como bien lo ha precisado la autoridad de primera instancia, de acuerdo a Ley existe un grupo de trabajadores que no están sujetos a la jornada máxima de trabajo, y respecto de los cuales no existe la obligación de llevar registro de control de asistencia, estos son aquellos trabajadores considerados de dirección, de confianza, los que no se encuentran sujetos a fiscalización inmediata y los que prestan servicios intermitentes de espera, vigilancia y custodia. Siendo así, resulta pertinente precisar que son Trabajadores no sujetos a fiscalización inmediata, aquellos trabajadores que: i) Realizan sus labores o parte de ellas sin supervisión inmediata del empleador, si bien la norma no define a este tipo de trabajadores, se considera que son aquellos que poseen autonomía en su desempeño laboral, no se encuentran sujetos a control diario o cotidianamente por su empleador y responden por el resultado y metas de su trabajo; y, ii) Realizan sus labores parcial o totalmente fuera del centro de trabajo, acudiendo a este para dar cuenta de su trabajo y realizar las coordinaciones pertinentes. Dicha exclusión se sustenta en que dichos trabajadores, si bien prestan servicios subordinados, no están sujetos a fiscalización sobre el cumplimiento de una jornada de trabajo, organizando por su propia cuenta su tiempo de trabajo. Ello ocurre usualmente en aquellos casos en que la empresa no fiscaliza la prestación de servicios del trabajador en función al tiempo a disposición del empleador, sino en función a otros parámetros como el cumplimiento de objetivos y resultados, para justificar su exclusión debe tener autonomía en la organización de su tiempo de trabajo. A su vez, los Trabajadores que prestan servicios intermitentes, son aquellos que prestan servicios intermitentes de espera, vigilancia o custodia, aquellos que regularmente prestan servicios efectivos de manera alternada con lapsos de inactividad. La justificación de su exclusión se encuentra en el hecho que no realizan trabajo efectivo durante todo el tiempo en que se encuentran a disposición del empleador.fiscalización inmediata y los que prestan servicios intermitentes de espera, vigilancia y custodia. Siendo así, resulta pertinente precisar que son Trabajadores no sujetos a fiscalización inmediata, aquellos trabajadores que: i) Realizan sus labores o parte de ellas sin supervisión inmediata del empleador, si bien la norma no define a este tipo de trabajadores, se considera que son aquellos que poseen autonomía en su desempeño laboral, no se encuentran sujetos a control diario o cotidianamente por su empleador y responden por el resultado y metas de su trabajo; y, ii) Realizan sus labores parcial o totalmente fuera del centro de trabajo, acudiendo a este para dar cuenta de su trabajo y realizar las coordinaciones pertinentes. Dicha exclusión se sustenta en que dichos trabajadores, si bien prestan servicios subordinados, no están sujetos a fiscalización sobre el cumplimiento de una jornada de trabajo, organizando por su propia cuenta su tiempo de trabajo. Ello ocurre usualmente en aquellos casos en que la empresa no fiscaliza la prestación de servicios del trabajador en función al tiempo a disposición del empleador, sino en función a otros parámetros como el cumplimiento de objetivos y resultados, para justificar su exclusión debe tener autonomía en la organización de su tiempo de trabajo. A su vez, los Trabajadores que prestan servicios intermitentes, son aquellos que prestan servicios intermitentes de espera, vigilancia o custodia, aquellos que regularmente prestan servicios efectivos de manera alternada con lapsos de inactividad. La justificación de su exclusión se encuentra en el hecho que no realizan trabajo efectivo durante todo el tiempo en que se encuentran a disposición del empleador.

3.9. Entonces, la situación medular está en determinar si los trabajos realizados por los ex trabajadores Nicolás Alberto Sam – Chim Segura, en el cargo de coordinador y Ana María Sánchez Torres, en el cargo de operadora, se encontraban o no sujetos a fiscalización inmediata. Pues bien, conforme se ha precisado la definición de trabajadores no sujetos a fiscalización en el considerando 3.6 y las funciones realizadas por dichos trabajadores según lo indicado en el considerando 3.7 de la presente resolución, se advierte conforme ha sido motivado por el inferior jerárquico en el considerando 23 de la resolución apelada, que las funciones consistentes en tener que realizar coordinaciones diarias (en los días de actividad) con el hotel, con los conductores, con los counters y del coordinador a la operadora y de esta a la jefatura de operaciones, el tener que revisar que los vehículos se encuentren operativos para los traslados, el llevar un registro de salida de huéspedes con las unidades que parten del hotel, el atender todas las solicitudes y requerimientos de unidades para la atención de las reservas, denotan razonablemente que no se trataba de trabajos organizados por cuenta propia, su tiempo de trabajo, sino que aquellos estaban sujeto a la fiscalización de la jornada de trabajo; no obstante, que las labores las desarrollaban fuera del centro de trabajo, sin embargo, estaban en la obligación de permanecer en un lugar fijo externo desde donde cumplían sus funciones. Además, el tener que informar todo lo acontecido durante su instancia sobre el desarrollo de la actividad principal del transporte regular terrestre a través del servicio de taxis a los clientes del Swissotel hotel, revelaba objetivamente el ejercicio de una fiscalización inmediata por parte de la inspeccionada, la que no ha sido desvirtuada con medio probatorio idóneo por parte de la inspeccionada; por tanto, no resulta amparable los argumentos expuestos por la inspeccionada en estos extremos de su apelación.

3.12. Por consiguiente, sobre el argumento del numeral vi) del recurso de apelación, cabe reiterar conforme se ha sostenido en el considerando 3.4. y 3.5. de la misma, si bien en la Resolución de Intendencia N° 184-2015-SUNAFIL/ILM, se consideró que por las actividades que realizaba el trabajador afectado Yonel Mario Núñez Tang, en su condición de chofer de la inspeccionada, se encontraba incurso en los dos supuestos de excepción de la jornada máxima legal; sin embargo, de la verificación y análisis de los actuados y documentación obrante en el expediente inspectivo y sancionador se ha llegado a la conclusión que por las actividades que desarrollaban los ex trabajadores afectados en su condición de operadora y coordinador sujetos también a un horario de trabajo nocturno por turnos, y el estar a plena disposición durante el horario de trabajo a los requerimientos de los huéspedes y clientes de la inspeccionada, descarta que pueda estar considerada la inspeccionada dentro del supuesto de excepción para llevar registro de control de asistencia, por actividades intermitentes durante el día.

RESOLUCIÓN DE INTENDENCIA N° 542-2020-SUNAFIL/ILM

EXPEDIENTE SANCIONADOR: 1113-2017-SUNAFIL/ILM/SIRE3

INSPECCIONADO (A): MITSOO S.A. EN LIQUIDACION[1] (antes MITSOO S.A.)

Lima, 14 de setiembre de 2020

VISTO: El recurso de apelación interpuesto por MITSOO S.A. EN LIQUIDACION – antes MITSOO S.A. (en adelante, la inspeccionada) contra la Resolución de Sub Intendencia N° 548-2018- SUNAFIL/ILM/SIRE3, de fecha 18 de setiembre de 2018 (en adelante, la resolución apelada), expedida en el marco del procedimiento sancionador, y al amparo de las disposiciones contenidas en la Ley General de Inspección del Trabajo – Ley N° 28806 (en adelante, la LGIT) y su Reglamento, aprobado por el Decreto Supremo N° 019-2006-TR, y normas modificatorias (en lo sucesivo, el RLGIT); y,

I. ANTECEDENTES

1.1 De las actuaciones inspectivas

Mediante la Orden de Inspección N° 6929-2017-SUNAFIL/ILM, se dio inicio a las actuaciones inspectivas de investigación respecto de la inspeccionada, con el objeto de verificar el cumplimiento del ordenamiento jurídico sociolaboral, las cuales culminaron con la emisión del Acta de Infracción N° 2049-2017 (en adelante, el Acta de Infracción), mediante la cual se propuso sanción económica a la inspeccionada por la comisión de infracción en materia de relaciones laborales.

1.2 De la fase instructora

De conformidad con el numeral 53.2 del artículo 53 del RLGIT, la autoridad instructora emitió el Informe Final de Instrucción N° 312-2018-SUNAFIL/ILM/SIAI (en adelante, el Informe Final), a través del cual llega a la conclusión que se ha determinado la existencia de la conducta infractora imputada a la inspeccionada, recomendando continuar con el procedimiento administrativo sancionador en su fase sancionadora y procediendo a remitir el Informe Final y los actuados a la Sub Intendencia de Resolución.

1.3 De la resolución apelada

Obra en autos la resolución apelada que, en mérito al Informe Final, multa a la inspeccionada con S/ 7,087.50 (Siete mil ochenta y siete con 50/100 Soles), por haber incurrido en:

– Una infracción Muy Grave en materia de relaciones laborales, por no contar con el registro de control de asistencia, a favor de los ex trabajadores Nicolás Alberto Sam – Chim y de Ana María Sánchez Torres, tipificada en el numeral 25.19 del artículo 25 del RLGIT.

II. DEL RECURSO DE APELACIÓN

Con fecha 04 de octubre de 2018, la inspeccionada interpuso recurso de apelación contra la resolución de primera instancia, argumentando:

i) La autoridad de primera instancia en la resolución apelada, ha acogido los fundamentos de la Resolución de Intendencia N° 184-2015-SUNAFIL/ILM, que revocó la Resolución de Sub Intendencia N° 064-2014-SUNAFIL/ILM/SIRE2 (Expediente Sancionador N° 191-2014- SUNAFIL/ILM/SIRE2), solo en cuanto a que consideró jornada intermitente las labores desplegadas por los choferes, por los cuales no está obligada a contar con un registro de asistencia; sin embargo, no ha asumido los fundamentos de dicha resolución para las actividades realizadas por los trabajadores que desempeñan los cargos de operadora y coordinador, pues considera que las labores de estos están sujetas a fiscalización inmediata por el empleador, por tratarse de labores de coordinación, control, registro de salidas, de informar, de atender órdenes directas del empleador; fundamentos que se contraponen con lo fáctico en lo que consiste las labores que realizan la operadora y el coordinador, ya que sus labores son estrictamente de campo, sin que existan establecimientos anexos en los lugares que difieren del domicilio fiscal, lo que determina que no estén sujetos a fiscalización inmediata, ya que hay espacios en que los mismos no ejecutan labor permanente, que al igual que los conductores disminuye considerablemente.

ii) El fundamento de la resolución apelada para sostener que en las labores realizadas por la operadora y coordinador no existían periodos de inactividad, por encontrarse en constante ejercicio de actividades, es refutable porque no ha considerado tres aspectos para establecer el rol del trabajador sin fiscalización inmediata, los mismos que son: i) Las labores se cumplen en un turno plenamente establecido y dentro de ese turno se ejecutan labores que no pueden ser desconocidas por ser parte del cumplimiento de sus obligaciones el respetar el horario establecido por el empleador; ii) Que el puesto de coordinador y operador consiste en coordinar el trabajo de otras personas y los medios que se utilizan para la consecución de una acción común y como tal tiene pleno dominio, independencia y amplitud de sus acciones sobre los choferes ejecutando su labor sin injerencia mayor del empleador, bajo su propio criterio, por su trabajo externo desarrollado; y, iii) Que en su labor si hay inactividad, la misma que no está sujeta a fiscalización inmediata ya que su labor es de campo, sin que exista un control permanente sobre el mismo. Así, este tipo de trabajadores conocían su turno de trabajo el cual era de 7 días a la semana con turnos rotativos de 12 horas de 07:00 a 19:00 horas y de 19:00 a 07:00 hora, ello en virtud a la jornada no sujeta a fiscalización por realizar trabajo en campo dentro de una jornada no superior a 12 horas, que por el giro de la demanda de Taxi Remisse los choferes y coordinadores desarrollan jornada atípica, sea por intermitente en el caso de conductores o no estar sujeta a fiscalización inmediata en el caso de coordinadores.

iii) Es manifiesta que la labor de la operadora y coordinador se asemeje a la de un fiscalizador o inspector, ya que ejecutan la supervisión fuera del centro de trabajo o solo acuden a la central para las coordinaciones del caso o por medio telefónico, razón por la cual tienen una jornada exceptuada de las 8 horas diarias, lo que se puso de conocimiento a la autoridad inspectiva mediante la entrega del reglamento interno de trabajo y la suscripción del contrato laboral respectivo, por lo que se establece que sus jornadas están contempladas dentro de una jornada no mayor de 12 horas rotativas, en las cuales el empleador dentro de su facultad directriz podrá efectuar las variaciones o modificaciones en proporción a la demanda de servicios de taxi, razón por la cual es factible cualquier variación, siempre que se encuentre enmarcada dentro del turno establecido de 12 horas rotativas, situación que se condice con lo dispuesto en el artículo 15 de su reglamento interno de trabajo, del cual se deduce que la operadora y coordinador sabían el tipo de jornada que desarrollaban.

iv) Que en atención al artículo 5 del Decreto Supremo N° 007-2002-TR, un trabajador no sujeto a fiscalización inmediata es el que realiza sus labores o parte de ellas sin supervisión inmediata de su empleador o lo hace fuera del centro de trabajo, acudiendo a este para dar cuenta de su trabajo y realizar las coordinaciones pertinentes; supuesto último que se presenta en el caso de las actividades desplegadas por el coordinador y operador (símil a fiscalizador o inspector). Sin embargo, la resolución recurrida no lo ha considerado, limitándose a precisar que, por el hecho de estar situado en un lugar fijo externo, constituye un puesto determinado, soslayando el hecho que la empresa no tiene un puesto de trabajo específico fuera de su domicilio fiscal, por lo que se entiende que la labor del trabajo es estrictamente de campo, mas aun no se prueba en que consiste la supuesta excepción a la no fiscalización inmediata.

v) No es admisible considerar que el operador y coordinador se encuentren bajo fiscalización inmediata durante su jornada por las coordinaciones con el supervisor, por el reporte de sus ingresos y salidas, por las llamadas a su teléfono móvil, y por llamar a la empresa cuando era necesario, pues dichas situaciones son propias de la facultad directriz del empleador, que a su vez deriva del carácter subordinado que tenían los trabajadores con la empresa, por lo que resulta pertinente invocar la Resolución de Intendencia N° 184-2015-SUNAFIL/ILM que en el considerando 13 define la inmediatez de una fiscalización laboral, al sostener que el uso del uniforme, comprobantes de pago, hojas de liquidación, una ruta a seguir, el horario de traslado, como el cliente que debe movilizarse, el reporte, el horario de refrigerio, entre otros no constituyen elementos que supongan una fiscalización inmediata sobre la labor realizada, sino tan solo emanaciones del poder de dirección que ostenta todo empleador, se agrega además que el uso del GPS, el teléfono celular no se acredita que su uso esté vinculado con la fiscalización inmediata del trabajador, tal y como lo refirió la inspeccionada, ya que el GPS se usa para seguridad de los vehículos y el celular como medio de comunicación, sin que ello a su vez signifique fiscalización inmediata. Por tanto, en el caso de la operadora y del coordinador se trató de una mediata o indirecta supervisión, lo que determina la no obligatoriedad de llevar registro de control de asistencia.

vi) Al haberse establecido que no está obligada a llevar registro de control de asistencia en el caso de los conductores por tener jornada intermitente, lo mismo sucede con el caso de la operadora y el coordinador, de quienes se ha sustentado y comprobado que están sujetos a jornadas con grandes vacíos de no labor, que no se encuentran sujetos a fiscalización inmediata por ser su labor de carácter externo sin control directo del empleador; por lo que cualquier tipificación de infracción derivada de esta exigencia deviene en nula; por ende, debe dejarse sin efecto la multa impuesta.

III. CONSIDERANDO

De la obligación de tener el registro de control de asistencia y la excepción

3.1. El artículo 1 del Decreto Supremo N° 004-2006-TR establece: «Todo empleador sujeto al régimen laboral de la actividad privada debe tener un registro permanente de control de asistencia, en el que los trabajadores consignarán de manera personal el tiempo de labores. La obligación de registro incluye a las personas bajo modalidades formativas laborales y al personal que es destacado o desplazado a los centros de trabajo o de operaciones por parte de las empresas y entidades de intermediación laboral, o de las empresas contratistas o Subcontratistas2. No existe obligación de llevar un registro de control de asistencia para trabajadores de dirección, los que no se encuentran sujetos a fiscalización inmediata y los que prestan servicios intermitentes durante el día. (…)». En ese mismo sentido, el artículo 5 de la norma citada prescribe: «El empleador deberá de poner a disposición el registro, cuando lo requieran los siguientes sujetos: a) La autoridad administrativa de trabajo (…).

3.2. Así también, el artículo 25 de la Constitución Política del Perú concordante con el artículo 1 del Texto Único Ordenado de la Ley de Jornada de Trabajo, Horario y Trabajo en Sobretiempo, aprobado por el Decreto Supremo N° 007-2002-TR, establecen que: la jornada ordinaria de trabajo para varones y mujeres mayores de edad es de ocho (08) horas diarias o cuarenta y ocho (48) semanales como máximo, pudiendo establecerse por Ley, convenio o decisión unilateral del empleador una jornada menor a las máximas ordinarias.

3.3. Agregado a ello, el artículo 5 del Decreto Supremo N° 007-2002-TR, señala que: no se encuentran comprendidos en la jornada máxima los trabajadores de dirección, los que no se encuentran sujetos a fiscalización inmediata y los que presentan prestan servicios intermitentes de espera, vigilancia y custodia.

3.4. En ese contexto normativo, con relación a los argumentos contenidos en los numerales i), y v) del recurso de apelación, tomando en cuenta el cuestionamiento de la inspeccionada, que los ex trabajadores Nicolás Alberto Sam – Chim en el cargo de coordinador y Ana María Sánchez Torres en el cargo de operadora hayan realizado labores para la inspeccionada sujetas a fiscalización inmediata, y que la autoridad de primera instancia se habría apartado de los fundamentos en que se basó la Resolución de Intendencia N° 184-2015-SUNAFIL/ILM, sobre las actividades que no constituyen una fiscalización inmediata; al respecto, cabe precisar conforme versa de dicha resolución, la autoridad competente hace referencia íntegramente a las actividades que realizaba el trabajador afectado Yonel Mario Núñez Tang en su condición de chofer de la inspeccionada, considerando que por las labores que realizaba se subsumía en los dos supuestos de excepción de la jornada máxima establecida en el artículo 5 del Decreto Supremo N° 007-2002-TR; mas no expone fundamento alguno, con relación a qué supuesto de excepción de la jornada máxima se encuentran sujetas las actividades que realiza un operador y/o coordinador de la inspeccionada; por lo que, el supuesto apartamiento de lo resuelto por la autoridad de primera instancia con los fundamentos contenidos en la Resolución de Intendencia N° 184-2015-SUNAFIL/ILM, no se condicen objetivamente.

3.5. Además, debe tenerse presente que los fundamentos esgrimidos por dicha autoridad están encaminados a resolver un caso concreto, que no vincula a este Despacho y no tiene carácter de precedente administrativo conforme lo dispone el artículo VI del Título Preliminar del Texto Único Ordenado de la Ley N° 27444, Ley del Procedimiento Administrativo General, aprobado por el Decreto Supremo N° 006-2017-JUS[2]. Por tanto, carece de sustento lo argumentado por la inspeccionada en estos extremos de su apelación.

3.6. Sobre lo señalado en los numerales ii) y iv) del recurso de apelación, es necesario indicar que, como bien lo ha precisado la autoridad de primera instancia, de acuerdo a Ley existe un grupo de trabajadores que no están sujetos a la jornada máxima de trabajo, y respecto de los cuales no existe la obligación de llevar registro de control de asistencia, estos son aquellos trabajadores considerados de dirección, de confianza, los que no se encuentran sujetos a fiscalización inmediata y los que prestan servicios intermitentes de espera, vigilancia y custodia. Siendo así, resulta pertinente precisar que son Trabajadores no sujetos a fiscalización inmediata, aquellos trabajadores que: i) Realizan sus labores o parte de ellas sin supervisión inmediata del empleador, si bien la norma no define a este tipo de trabajadores, se considera que son aquellos que poseen autonomía en su desempeño laboral, no se encuentran sujetos a control diario o cotidianamente por su empleador y responden por el resultado y metas de su trabajo; y, ii) Realizan sus labores parcial o totalmente fuera del centro de trabajo, acudiendo a este para dar cuenta de su trabajo y realizar las coordinaciones pertinentes. Dicha exclusión se sustenta en que dichos trabajadores, si bien prestan servicios subordinados, no están sujetos a fiscalización sobre el cumplimiento de una jornada de trabajo, organizando por su propia cuenta su tiempo de trabajo. Ello ocurre usualmente en aquellos casos en que la empresa no fiscaliza la prestación de servicios del trabajador en función al tiempo a disposición del empleador, sino en función a otros parámetros como el cumplimiento de objetivos y resultados, para justificar su exclusión debe tener autonomía en la organización de su tiempo de trabajo. A su vez, los Trabajadores que prestan servicios intermitentes, son aquellos que prestan servicios intermitentes de espera, vigilancia o custodia, aquellos que regularmente prestan servicios efectivos de manera alternada con lapsos de inactividad. La justificación de su exclusión se encuentra en el hecho que no realizan trabajo efectivo durante todo el tiempo en que se encuentran a disposición del empleador.

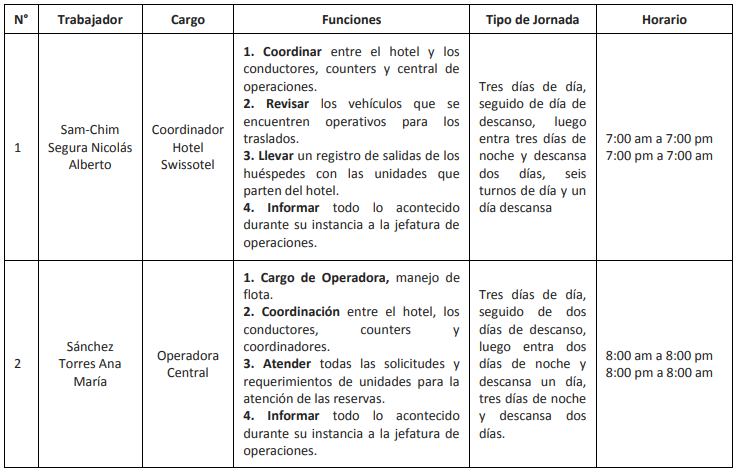

3.7. Ahora bien, en el caso de autos, conforme lo ha señalado la autoridad de primera instancia en el considerando 12 de la resolución apelada, de las actuaciones inspectivas de investigación llevadas a cabo, se tiene información sobre el trabajo realizado por los trabajadores afectados Nicolás Alberto Sam – Chim Segura y Ana María Sánchez Torres para la inspeccionada, según el documento denominado «Informe de Operaciones[3]«, proporcionada por la inspeccionada en la comparecencia del 18 de julio de 2017, del cual se extrae:

3.8. Siendo ello así, este Despacho advierte que atención a lo dispuesto en el segundo párrafo del artículo 1 del Decreto Supremo N° 004-2006-TR, dentro de los supuestos para que no esté obligada la inspeccionada a llevar el registro de control de asistencia de los trabajadores afectados Nicolás Alberto Sam – Chim y Ana María Sánchez Torres, las actividades realizadas no deben estar sujeto a fiscalización inmediata o deben estar referidos a servicios intermitentes durante el día. Ahora, con relación a este último supuesto, la norma es expresa al señalar que los servicios intermitentes sean durante el día, y en atención al fáctico del horario de trabajo al que estaban sujetos dichos trabajadores y que no ha sido cuestionado con medio probatorio idóneo por la inspeccionada, se tiene que la operadora Ana María Sánchez Torres, realizaba sus labores no solo en horario de día sino también de noche, al igual que el coordinador Nicolás Alberto Sam – Chim, además estaban en constante alerta para atender durante el horario de trabajo los requerimientos de los huéspedes, clientes de empresas con las que la inspeccionada mantenía contratos con relación a los servicios ofrecidos. En tal sentido, queda descartada que las actividades realizadas por dichos ex trabajadores afectados pueda ser considerada como servicios intermitentes durante el día.

3.9. Entonces, la situación medular está en determinar si los trabajos realizados por los ex trabajadores Nicolás Alberto Sam – Chim Segura, en el cargo de coordinador y Ana María Sánchez Torres, en el cargo de operadora, se encontraban o no sujetos a fiscalización inmediata. Pues bien, conforme se ha precisado la definición de trabajadores no sujetos a fiscalización en el considerando 3.6 y las funciones realizadas por dichos trabajadores según lo indicado en el considerando 3.7 de la presente resolución, se advierte conforme ha sido motivado por el inferior jerárquico en el considerando 23 de la resolución apelada, que las funciones consistentes en tener que realizar coordinaciones diarias (en los días de actividad) con el hotel, con los conductores, con los counters y del coordinador a la operadora y de esta a la jefatura de operaciones, el tener que revisar que los vehículos se encuentren operativos para los traslados, el llevar un registro de salida de huéspedes con las unidades que parten del hotel, el atender todas las solicitudes y requerimientos de unidades para la atención de las reservas, denotan razonablemente que no se trataba de trabajos organizados por cuenta propia, su tiempo de trabajo, sino que aquellos estaban sujeto a la fiscalización de la jornada de trabajo; no obstante, que las labores las desarrollaban fuera del centro de trabajo, sin embargo, estaban en la obligación de permanecer en un lugar fijo externo desde donde cumplían sus funciones. Además, el tener que informar todo lo acontecido durante su instancia sobre el desarrollo de la actividad principal del transporte regular terrestre a través del servicio de taxis a los clientes del Swissotel hotel, revelaba objetivamente el ejercicio de una fiscalización inmediata por parte de la inspeccionada, la que no ha sido desvirtuada con medio probatorio idóneo por parte de la inspeccionada; por tanto, no resulta amparable los argumentos expuestos por la inspeccionada en estos extremos de su apelación.

3.10. De otra parte, en cuanto a los argumentos señalados en el numeral iii) del recurso de apelación, es necesario señalar que si bien según el documento denominado «Informe de Operaciones» citado en el considerando 3.7 de la presente resolución y de las solicitudes de inspección y anexos[1] presentados por los ex trabajadores Nicolás Alberto Sam – Chim Segura y Ana María Sánchez Torres, las labores de estos como operadora y coordinador se realizaban en el Swissotel y acudían a la jefatura de operaciones de la inspeccionada para informar todo lo acontecido, y que por tales circunstancias la inspeccionada pretenda equiparar las labores de la operadora y del coordinador con las de un fiscalizador o inspector, que se encuentra exceptuado de las ocho horas diarias; sin embargo, lo real es que de los mencionados documentos, se tiene que las labores que realizaban los ex trabajadores afectados, no solo estaban centradas en lo señalado, sino también, las labores del coordinador consistieron en coordinar, revisar, controlar el registro de salida de los huéspedes con las unidades que parten del hotel e informar, y respecto a la operadora, el manejo de la flota de autos, coordinar, atender e informar, labores que por la propia naturaleza de las funciones, son supervisadas por inspeccionada, ya que han estado sujetos y predispuestos a atender los requerimientos formulados por los huéspedes y clientes de empresas con los que la inspeccionada mantenía contratos con relación a los servicios ofrecidos por esta, denotando que no tenían autonomía en la gestión de su tiempo, además, estaban sujetos a una jornada y horario de trabajo.

3.11. Entonces, si bien la inspeccionada dentro de su facultad directriz, ha establecido en el artículo 15 de su reglamento interno de trabajo los parámetros para considerar qué tipo de trabajadores se encuentran excluidos de la jornada máxima legal, y de lo cual puso en conocimiento de los ex trabajadores afectados, ello no es razón suficiente, para considerar razonablemente que por las actividades desarrolladas por los citados trabajadores Nicolás Alberto Sam-Chim Segura y Ana María Sánchez Torres, se determine que se trató de labores prestadas a la inspeccionada no sujetas a fiscalización inmediata; por tanto, se mantiene la responsabilidad de la inspeccionada.

3.12. Por consiguiente, sobre el argumento del numeral vi) del recurso de apelación, cabe reiterar conforme se ha sostenido en el considerando 3.4. y 3.5. de la misma, si bien en la Resolución de Intendencia N° 184-2015-SUNAFIL/ILM, se consideró que por las actividades que realizaba el trabajador afectado Yonel Mario Núñez Tang, en su condición de chofer de la inspeccionada, se encontraba incurso en los dos supuestos de excepción de la jornada máxima legal; sin embargo, de la verificación y análisis de los actuados y documentación obrante en el expediente inspectivo y sancionador se ha llegado a la conclusión que por las actividades que desarrollaban los ex trabajadores afectados en su condición de operadora y coordinador sujetos también a un horario de trabajo nocturno por turnos, y el estar a plena disposición durante el horario de trabajo a los requerimientos de los huéspedes y clientes de la inspeccionada, descarta que pueda estar considerada la inspeccionada dentro del supuesto de excepción para llevar registro de control de asistencia, por actividades intermitentes durante el día.

3.13. Así, cabe señalar compartiendo el análisis de la autoridad de primera instancia, conforme se ha motivado en el considerando 3.9 a 3.11 de la presente resolución, no es factible que por las labores realizadas por dichos ex trabajadores, se les considere como no sujetos a fiscalización inmediata; por tanto, no es atendible lo peticionado por la inspeccionada en este extremo de su apelación.

3.14. En consecuencia, los argumentos esbozados en la apelación no desvirtúan la infracción en la que incurrió la inspeccionada, la cual ha sido debidamente determinada por la autoridad de primera instancia; por tanto, corresponde confirmar la resolución venida en grado en todos sus extremos.

Por lo expuesto, y de acuerdo a las facultades conferidas por el artículo 41° de la LGIT, modificada por la Primera Disposición Complementaria Modificatoria de la Ley N° 29981.

SE RESUELVE:

ARTÍCULO PRIMERO.- Declarar INFUNDADO el recurso de apelación interpuesto por MITSOO S.A. EN LIQUIDACION (antes MITSOO S.A.), por los fundamentos expuestos en la presente resolución.

ARTÍCULO SEGUNDO.- CONFIRMAR la Resolución de Sub Intendencia N° 548-2018-SUNAFIL/ILM/SIRE3, de fecha 18 de setiembre de 2018, que impone sanción a MITSOO S.A.) por la suma de S/ 7,087.50 (Siete mil ochenta y siete con 50/100 Soles), por los fundamentos contenidos en el presente acto administrativo.

ARTÍCULO TERCERO.- TENER POR AGOTADA LA VÍA ADMINISTRATIVA, de acuerdo a lo establecido en el cuarto párrafo del artículo 41° de la LGIT, y en virtud a lo establecido en la Segunda Disposición Complementaria Transitoria del Decreto Supremo N° 012-2013-TR; DEVOLVIÉNDOSE los de la materia a la oficina de origen para sus efectos.

HÁGASE SABER. –

Descargue el PDF de la resolución

[1] Conforme a la información registrada en la página web de SUNARP (Búsqueda de Personas Jurídicas Inscritas).

[2] Párrafo modificado por el artículo 2 del Decreto Supremo N° 010-2008-TR, publicado el 03 de diciembre de 2008

[3] Artículo VI.- Precedentes administrativos

- Los actos administrativos que al resolver casos particulares interpreten de modo expreso y con carácter general el sentido de la legislación, constituirán precedentes administrativos de observancia obligatoria por la entidad, mientras dicha interpretación no sea modificada. Dichos actos serán publicados conforme a las reglas establecidas en la presente norma.

- Los criterios interpretativos establecidos por las entidades, podrán ser modificados si se considera que no es correcta la interpretación anterior o es contraria al interés general. La nueva interpretación no podrá aplicarse a situaciones anteriores, salvo que fuere más favorable a los administrados.

- En todo caso, la sola modificación de los criterios no faculta a la revisión de oficio en sede administrativa de los actos firmes.

[4] Ver fojas 1057 y 1060 del Expediente de Inspección.

[5] Ver fojas 53 a 56 y fojas 130 a 133 del Expediente de Inspección.

haya sido incorporado recién en 2016, no significa que antes de esa fecha la posesión era atípica, pues el art. 279 ya reprimía la tenencia sin autorización [Casación 693-2025, Cajamarca]")

{kind=link}